עיקרי דברים

מקרו

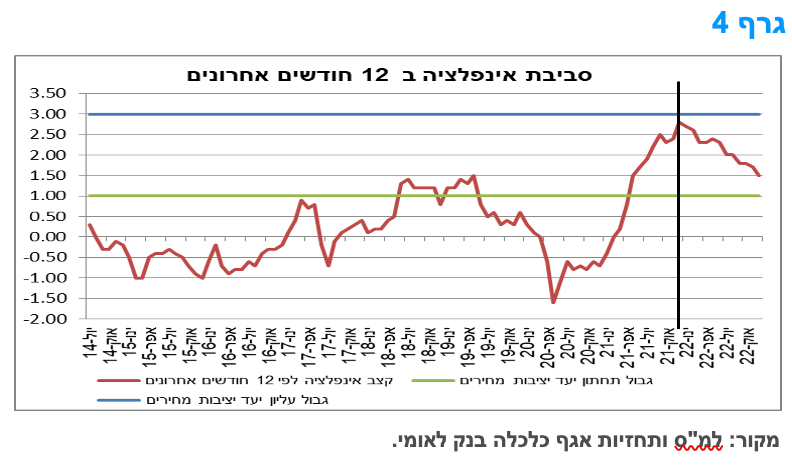

מדד המחירים לצרכן לחודש דצמבר עלה ב 0.3%, מעל לתחזיות השוק. בשנת 2021 הסתכמה האינפלציה ב - 2.8% הרמה הגבוהה מאז שנת 2009.

עליית המדד בחודש דצמבר הושפעה מעלייה בסעיף הדיור (0.8%), ובניכוי סעיף זה המדד עלה ב-0.1% בלבד. עליית סעיף הדיור משקפת את העלייה הניכרת בהוצאות דיור אחרות, בשיעור של 11.3%, במרכיבים כגון תיווך, עריכת חוזים, ביטוח והתייקרות מס הרכישה. סעיף שירותי דיור בבעלות הדיירים עלה ב-0.4%.

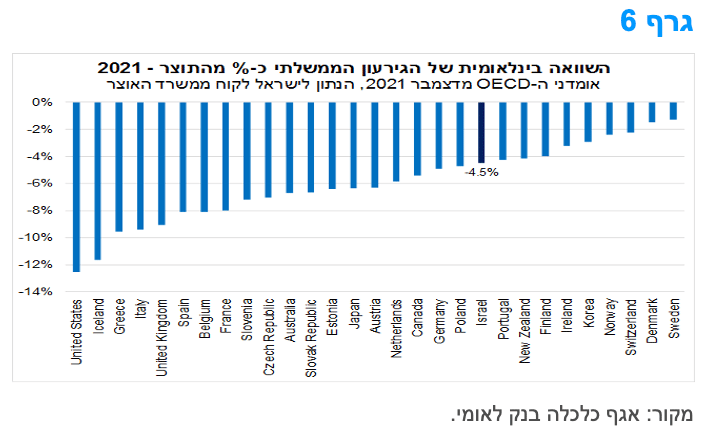

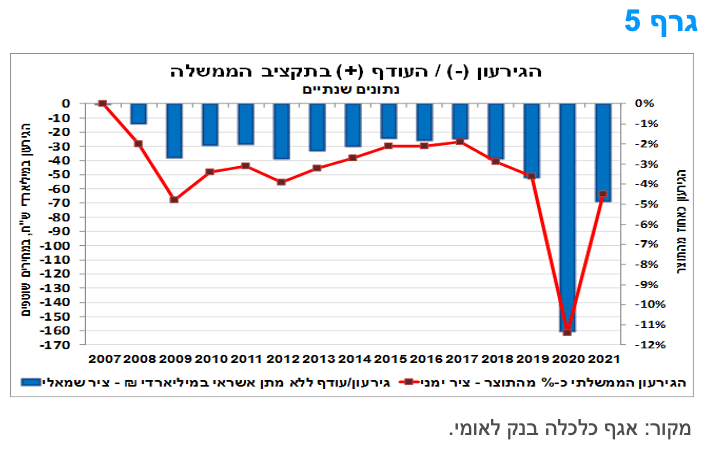

שנת 2021 הפתיעה לטובה והסתכמה בגירעון תקציבי של כ-4.5% תוצר לאחר גירעון של כ-11.4% תוצר בשנת 2020.

הגירעון התקציבי של ישראל ב-2021 נמוך בהשוואה בינלאומית; יעד הגירעון לשנת 2022 עומד על 3.9% תוצר, אך לאור התפשטות זן האומיקרון והשפעתו הכלכלית, וכן לנוכח האפשרות של צמצום בהכנסות המדינה, הגירעון עלול להיות גבוה יותר ב-2022.

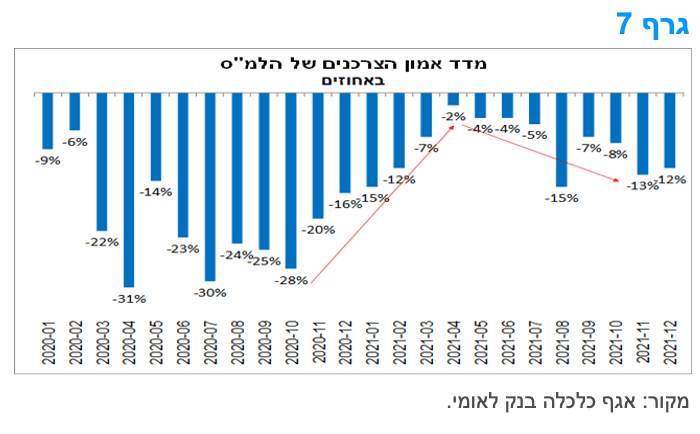

מדד אמון הצרכנים בישראל חזר כמעט לרמתו ערב המשבר.

סביבת האינפלציה בארה"ב בשיא של כ – 4 עשורים. נראה שבחודשים הקרובים היא צפויה אף לעלות עוד.

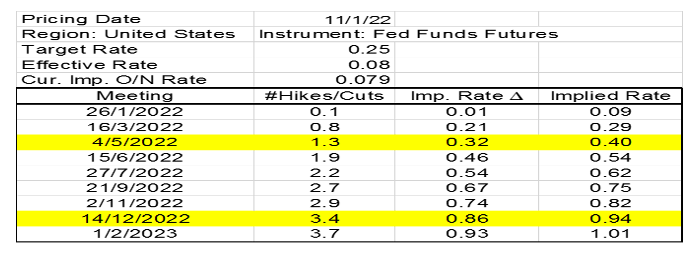

נאומו, השבוע, של יו"ר הפד בשימוע למינוי מחדש בפני הקונגרס חשף עמדה "ניצית" יחסית אם כי כזו הגלומה בציפיות השוק הנוכחיות. העלאת ריבית בחודש מרץ נראית כסבירה בהחלט. על פי התמחור בשוק, סך העלאות ריבית השנה יעמוד על 3 – 4 העלאות.

אג"ח ממשלתי.

ירידות שערים נרשמו השבע בכל האפיקים.

הסבירות להעלאת ריבית בישראל בחודשים הקרובים קלושה.

אנו ממליצים על השקעה במח"מ קצר - בינוני.

אנו ממליצים על השקעה מאוזנת בין האפיקים.

עדין מומלצת אחזקה סינתטית בשקלים

צמודי המדד מומלצים להשקעה בטווח הבינוני של העקום.

מומלצת אחזקת אג"ח בריבית משתנה חלף אחזקת מק"מ ואג"ח ממשלתי קצר.

חשיפה לחלק הקצר של העקום השקלי מומלצת דרך מכירת IRS.

אג"ח קונצרני

נראה כי הציבור נוהר לשוק המניות המקומי על חשבון אפיקי החוב.

המשך הגיוסים המואצים בשוק הראשוני עלולים להכביד על ביצועי השוק המשני.

על רקע הביצועים הנאים של כלכלת ישראל הצפויים להימשך בשנת 2022 ועל רקע התשואות הנמוכות באפיק הממשלתי, אנו סבורים כי השקעה באפיק הקונצרני עדיפה מהשקעה באפיק הממשלתי.

אג"ח ממשלתי ומקרו

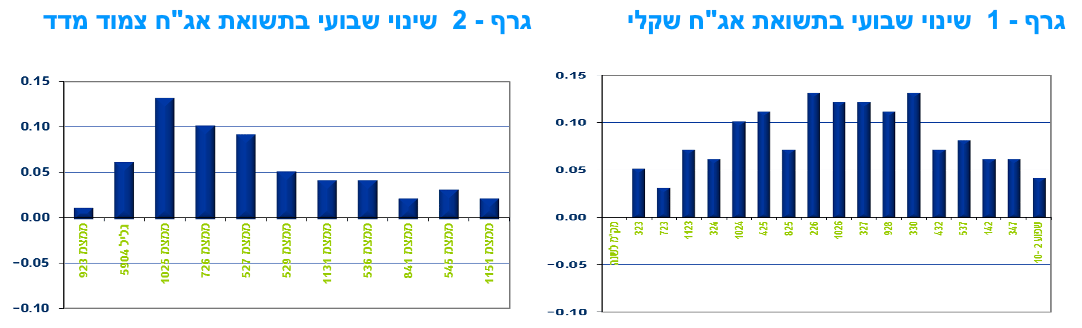

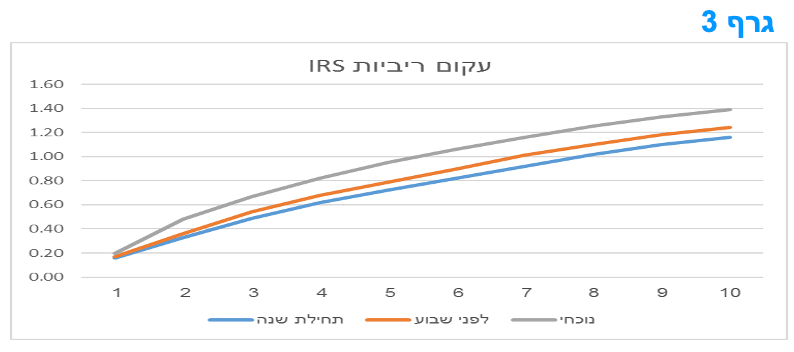

מבט שבועי – מגמה שלילית נרשמה השבוע בשוק האג"ח הממשלתי. עליית תשואות וירידות שערים נרשמו לאורך העקומים. בצמודי המדד עיקר עליית התשואות נרשמה בחלק הבינוני של העקום לעומת עליית תשואות בחלק הבינוני – ארוך של העקום השקלי הלא צמוד. ציפיות האינפלציה המשיכו את מגמת העליה לאורך העקום כולו.

מגמה שלילית נרשמה השבוע בשוק האג"ח הממשלתי כאשר כל האפיקים רשמו מגמה של עליית תשואות וירידות מחירים. ירידות מחירים בולטות במיוחד נרשמו בשקלים הלא צמודים לטווח בינוני – ארוך שירדו ב- 0.85% בממוצע בשבוע האחרון. איגרות אלו רשמו ירידה של יותר מאחוז מפתיחת השנה כהמשך למגמה בשנת 2021 בה רשמו ירידות שערים. בחלקים הקצרים של העקום השקלי נרשמו ירידות מתונות יותר.

ירידות השערים בשקלים הלא צמודים נרשמו דווקא על רקע ירידה קלה בתשואות הארוכות בארה"ב במהלך השבוע לאחר שנגעו ברמה של 1.80% בטווח של 10 שנים. נכון ליום ו' בבוקר נרשמה נסיגה בתשואה הדולרית ל- 10 שנים חזרה לרמה של מעט מעל ל- 1.70%.

צמודי המדד נסחרו גם כן במגמה שלילית השבוע אם כי ירידות השערים היו מתונות יותר ביחס לירידות השערים בשקלים הלא צמודים. כתוצאה מכך נמשכה מגמת העלייה בציפיות האינפלציה הנגזרות.

על רקע זה נרשמה עלייה נוספת בציפיות האינפלציה הנגזרות שחזרו לרמה של 2.90% - 2.85% בממוצע לשנה בחלק הקצר – בינוני של העקום ורמה של כ –2.70-2.75% בממוצע לשנה בחלק הארוך של העקום. מדובר ברמות הגבוהות של התקופה האחרונה.

נראה כי מקורה של העלייה בתשואות בחלק הקצר – בינוני של העקום השקלי הוא בעלייה החדה יחסית בשבועיים האחרונים בשוק ריביות ה- IRS בדומה למה שקרה בסוף חודש אוקטובר בשוק המקומי. אז על רקע גל העלאות ריבית בעולם (פולין, צ'כיה ודרום קוריאה) חלה עלייה חדה בציפיות לעליית ריבית גם בישראל. כפי שכתבנו אז, גם היום, אנו סבורים כי המצב בישראל שונה מאוד, סביב האינפלציה נמצאת בתוך היעד, כולל הציפיות לטווח ארוך ולכן דרגות החופש העומדות בפני בנק ישראל גבוהות במידה משמעותית ביחס למרבית הבנקים המרכזיים בעולם. לפיכך, נכון לעכשיו העלאות ריבית אינן על הפרק בישראל.

מדד המחירים לצרכן לחודש דצמבר עלה ב 0.3%, מעל לתחזיות השוק. בשנת 2021 הסתכמה האינפלציה ב 2.8% הרמה הגבוהה מאז שנת 2009.

מדד המחירים לצרכן הפתיע ועלה ב-0.3% בחודש דצמבר, זאת לעומת תחזית הקונצנזוס לעלייה של 0.1%. במהלך 2021 עלה המדד בישראל ב-2.8%, מדד המחירים לצרכן ללא ירקות ופירות עלה ב-3.0%, מדד המחירים לצרכן ללא אנרגיה עלה ב-2.6% ומדד המחירים לצרכן ללא דיור עלה ב-2.5%.

עליית המדד בחודש דצמבר הושפעה מעלייה בסעיף הדיור (0.8%), ובניכוי סעיף זה המדד עלה ב-0.1% בלבד. עליית סעיף הדיור משקפת את העלייה הניכרת בהוצאות דיור אחרות, בשיעור של 11.3%, במרכיבים כגון תיווך, עריכת חוזים, ביטוח והתייקרות מס הרכישה. סעיף שירותי דיור בבעלות הדיירים עלה ב-0.4%.

כנגד, ירידת מחירי האנרגיה בחודש דצמבר הפחיתה מעוצמת העלייה במדד ובניכוי רכיב האנרגיה, מדד המחירים לצרכן עלה ב-0.4%. עליות מחירים בולטות נרשמו גם בסעיף הלבשה והנעלה שעלה ב-1.1%, ריהוט וציוד לבית שעלה ב-0.7% ומזון שעלה ב-0.5%.

באשר למחירי הדירות, הרי שהשוואת מחירי העסקאות שבוצעו בחודשים אוקטובר 2021 – נובמבר 2021, לעומת מחירי העסקאות שבוצעו בחודשים ספטמבר 2021 – אוקטובר 2021, מראה כי מחירי הדירות עלו ב-1.4% ובשנה האחרונה מחירי הדירות עלו ב-10.6%. עליית מחירי הדירות החדשות הייתה מואצת יותר: 2.4% ו-11.5%, זאת ברמה הדו-חודשית והשנתית בהתאמה.

מדד חודש ינואר 2022 צפוי להשתנות במינוס 0.2% עד 0.0% ושיעור עליית המדד בשנת 2022 צפוי להסתכם בכ-1.5-2.0%.

שנת 2021 הפתיעה לטובה והסתכמה בגירעון תקציבי של כ-4.5% תוצר לאחר גירעון של כ-11.4% תוצר בשנת 2020.

בחודש דצמבר 2021 פעילות הממשלה הסתכמה בגירעון של כ-21 מיליארד ₪ לעומת גירעון גדול יותר של כ-22.9 מיליארד ₪ בדצמבר 2020. לאור זאת, הגירעון המצטבר (ללא מתן אשראי נטו) במהלך שנת 2021 כולה (ינואר-דצמבר) הסתכם בכ-68.7 מיליארד ₪, שהם כ-40% בלבד מסך הגירעון בשנת 2020, שעמד על כ-160.1 מיליארד ₪.

במונחים של אחוזי תוצר, נציין כי שנת 2021 הסתכמה בגירעון תקציבי של כ-4.5% תוצר, אשר הינו נמוך משמעותית מהגירעון ב-2020 (11.4% תוצר), וכן נמוך מיעד הגירעון הרשמי של האוצר לשנה זו, שעמד על 6.8% תוצר. בהקשר זה, נציין כי הערכות הגירעון עודכנו כלפי מטה לאורך שנת 2021, על רקע השיפור המתמשך בנתוני התקציב.

ירידת הגירעון בשנת 2021, הינה בעיקר תוצאה של גידול חד בהכנסות המדינה ממסים, בעוצמה אשר הפתיעה יחסית להערכות המוקדמות. מדובר בעלייה של כ-22% (במונחים ריאליים ובשיעורי מס אחידים) לעומת שנת 2020 ועלייה של כ-21% לעומת 2019. הגידול המשמעותי יותר היה בהכנסות ממסים ישירים (עלייה של כ-28% לעומת 2020), אשר הגיע בעיקר הודות להכנסות גבוהות במיוחד מרווחי הון, על רקע ההתפתחויות החיוביות, ויתכן שחולפת, בשווקים הפיננסיים, הכנסות יוצאות דופן מפעילות ענפי ההייטק וכן כתוצאה מפעילות מוגברת בשווקי הנדל"ן. במקביל, גידול מתון נרשם בצד ההוצאות, כאשר סך ההוצאות מתקציב המדינה בגין תכנית הסיוע הכלכלי להתמודדות עם משבר הקורונה, הסתכמו בשנת 2021 בכ-55.5 מיליארד ₪, לעומת 68.6 מיליארד ₪ בשנת 2020. כמו כן, נציין כי שיעור הביצוע הכולל של תכנית הסיוע עומד על כ-93%, 175 מיליארד ₪ מתוך מסגרת של 187.7 מיליארד ₪.

הגירעון התקציבי של ישראל ב-2021 נמוך בהשוואה בינלאומית; יעד הגירעון לשנת 2022 עומד על 3.9% תוצר, אך לאור התפשטות זן האומיקרון והשפעתו הכלכלית, וכן לנוכח האפשרות של צמצום בהכנסות המדינה, הגירעון עלול להיות גבוה יותר ב-2022.

נתוני התקציב של כלכלת ישראל לשנת 2021 בולטים לחיוב בהשוואה בינלאומית. בגרף 6, מוצגת השוואה של הגירעון הממשלתי כאחוז מהתוצר בשנת 2021 בקרב מדינות ה-OECD, זאת בהתאם לאומדני הארגון מחודש דצמבר 2021. הנתון עבור ישראל לקוח ממשרד האוצר.

כפי שניתן לראות בגרף 6, שיעור הגירעון התקציבי של ישראל אשתקד (כ-4.5% תוצר) היה בשליש התחתון של מדינות ה-OECD, כלומר נמוך ביחס לרוב מדינות הארגון. בין המדינות בהן נרשם אשתקד גירעון תקציבי גדול, ניתן לציין את ארה"ב, מדינות אירופה שסובלות מחובות גבוהים – איטליה ויוון, ומדינות אירופה הגדולות – בריטניה, ספרד וצרפת. מנגד, במדינות סקנדינביה ובדרום קוריאה, נרשמו גירעונות נמוכים בהשוואה לישראל. כמו כן, יש לציין כי בישראל נרשם השיפור המשמעותי ביותר בגירעון בשנת 2021 ביחס לגירעון בשנת 2020, מבין מדינות ה-OECD. בישראל נרשמה ירידה של כ-6.9% תוצר בגירעון לעומת ירידות נמוכות יותר באופן משמעותי במרבית המדינות, שאף בחלקן נרשמה עלייה בגירעון ב-2021.

לסיכום, נתוני התקציב לשנת 2021 הצביעו על שיפור משמעותי בפרופיל הפיסקאלי של המשק הישראלי, בהשוואה לשנת 2020 וכן ביחס להערכות מראשית השנה, זאת בעיקר הודות לגידול חד בצד הכנסות המדינה. אולם, לא מן הנמנע שהגידול המואץ והחריג בהכנסות המדינה לא יימשך באותה עוצמה גם בשנת 2022, זאת על רקע מספר גורמים, ובהם: העלאת מס הרכישה לדירה שאינה יחידה (ב-28.11.21), אשר עשויה להביא להתמתנות במספר עסקאות הנדל"ן של משקיעים – שהן עסקאות עתירות מיסוי; אפשרות ששנת השיא בשווקים הפיננסיים לא תחזור על עצמה גם ב-2022, בין היתר, על רקע החששות סביב התפשטות האומיקרון לצד הפחתת מידת ההרחבה המוניטארית מצד בנקים מרכזיים ברחבי העולם; וכן האטה בקצב התרחבות הצריכה הפרטית, על רקע השיבושים בפעילות עקב ההתפשטות המהירה של התחלואה בקורונה. מנגד, פעילות תחום ההייטק צפויה להמשיך להתרחב ולתרום להכנסות ממסים, אם כי אין לדעת האם ההתרחבות בקצב כה מואץ תמשך.

במקביל, אם התפשטות התחלואה תימשך, באופן שיביא להחרפת ההגבלות ולפגיעה בפעילות, ייתכן שתוספת הוצאות הקורונה תתרחב אל מעבר לתכנון המקורי בתקציב 2022, אשר עומד על 6.7 מיליארד ₪, התפתחות אשר עלולה להביא להגדלת הגירעון. להערכתנו, שנת 2022 צפויה להסתכם בגירעון הדומה ליעד עבור שנה זו, העומד על כ-3.9% תוצר, אם כי, הסיכונים, בעת הנוכחית, מוטים כלפי מעלה לגירעון הגבוה מ-4% תוצר.

מדד אמון הצרכנים בישראל נמצא ברמה הנמוכה אך במעט ביחס למצב ערב המשבר.

מדד אמון הצרכנים עמד בחודש דצמבר 2021 רמה של 12%- לעומת 13%- בנובמבר.

כפי שניתן לראות בגרף 7, במהלך רוב שנת 2020 עמד מדד אמון הצרכנים על רמה נמוכה משמעותית מזו שהייתה ערב המשבר. אולם, החל מסוף שנת 2020 ועד סוף המחצית הראשונה של 2021, היה מדד אמון הצרכנים במגמה מתמשכת של שיפור, זאת במקביל לבלימת התפשטות התחלואה, התקדמות תהליך החיסונים והסרתן של מרבית הגבלות הקורונה באופן שאפשר למשק לחזור לפעילות רחבה. באותה תקופה הצריכה הפרטית התרחבה בקצב מהיר.

עם הופעתם של זנים נוספים, קודם לכן דלתא וכעת אומיקרון, שהתפשטו בהיקף נרחב, חל הידוק מסוים בהגבלות, ומדד אמון הצרכנים החל במגמת ירידה הדרגתית. במקביל, נרשמה האטה בקצב התרחבות הצריכה הפרטית. לאור האמור, הרמה הנוכחית של מדד אמון הצרכנים משקפת הרעה מסוימת בהשוואה למצב ערב המשבר, אך הינה רחוקה מרמת השפל שנרשמה בתקופות הסגר במהלך 2020. אולם, יש לציין כי הימשכות ההתפשטות הנוכחית של זן האומיקרון, עלולה להשפיע לשלילה על אמון הצרכנים בתחילת 2022.

באשר להשפעה של העלייה בתחלואה על הפעילות עד כה, נציין כי בחינה של האינדיקטורים המהירים לפעילות שמתפרסמים על-ידי בנק ישראל, מעלה כי בימים הראשונים של חודש ינואר נרשמה ירידה בהוצאות בכרטיסי אשראי לרמה נמוכה יותר בהשוואה לחודשים קודמים (אם כי הנתונים אינם מנוכים מהשפעות של עונתיות, ולכן עשויה להיות לכך השפעה על הנתונים), אך גבוהה יותר בהשוואה לינואר 2021 (במהלכו חל הסגר השלישי). ירידות בולטות נרשמו בעיקר בפעילות תחום התיירות, כאשר ירידות מתונות יותר נרשמו בתחומי הפעילות: חינוך ופנאי, מסעדות ודלק ותחבורה. כמו כן, נתוני הניידות מצביעים על ירידה מתונה בלבד בנוכחות במקומות העבודה. אולם, ככל שהגל הנוכחי ימשיך להתרחב, האינדיקטורים צפויים להצביע על שיבושים משמעותיים יותר בפעילות, באופן שעלול להשפיע לשלילה על הנתונים המאקרו-כלכליים של הרביע הראשון של 2022.

מקרו עולמי

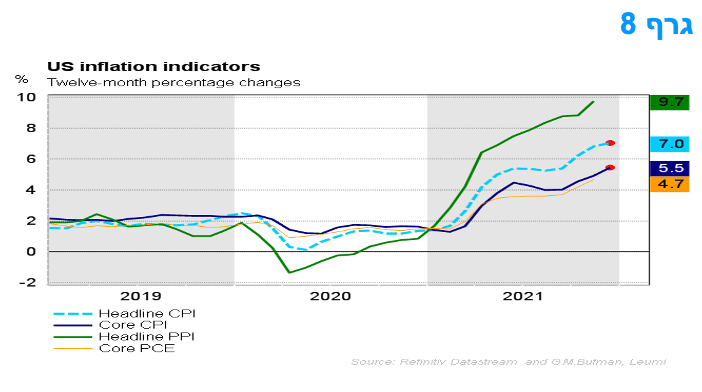

סביבת האינפלציה בארה"ב בשיא של כ – 4 עשורים. נראה שבחודשים הקרובים היא צפויה אף לעלות עוד.

מדד המחירים לצרכן של ארה"ב עלה ב-0.5% בחודש דצמבר 2021 וב-7.0% בשנת 2021. בדצמבר נרשמו עליות במחירי דיור, רכב משומש, בריאות, מזון ועוד. כצפוי, מדד האנרגיה ירד בדצמבר. מדד הליבה עלה ב-0.6% בדצמבר, גבוה במעט מתחזית הקונצנזוס. זו הייתה הפעם השישית ב-9 החודשים האחרונים שמדד הליבה עלה ביותר מ-0.5%. מדד הליבה עלה ב-5.5% ב-2021, השינוי הגדול השנתי ביותר (של 12 חודשים אחרונים) מאז 1991. מדד האנרגיה עלה ב-29.3% ב-2021, ומדד המזון עלה ב-6.3%.

במבט קדימה, מדד חודש ינואר צפוי להמשיך ולעלות וצפויה האצה של הקצב השנתי מ-7.0% בחודש דצמבר 2021 לכ-7.2-7.4% בקרוב. שיעור העלייה השנתי של מדד הליבה צפוי להמשיך ולעלות לכ-6% . שיעור העלייה של ה – PPI צפוי לעלות לכ-10% ושיעור העלייה של ה-CORE PCE צפוי לעלות לכ-5% .

מדד המחירים ליצרן בארה"ב עלה ב-0.2% בדצמבר – עלייה מתונה מאשר ממוצע הקונצנזוס. עלייה זו באה לאחר עלייה של 1.0%בנובמבר ו-0.6% באוקטובר. מחירים אלו עלו ב-9.7% בשנת 2021, נמוך במקצת מהתחזית, אך העלייה הגדולה ביותר בשנה הקלנדרית מאז שהנתונים מחושבים משנת 2010. ניתן לייחס את העלייה החודשית במדד לעלייה של 0.5% במחירים של שירותים לביקוש סופי. מנגד, המדד למוצרי ביקוש סופי ירד ב-0.4%. מדד הליבה, בניכוי מזון, אנרגיה ושירותי סחר עלה ב-0.4% בדצמבר לאחר עלייה של 0.8% בנובמבר. בשנת 2021, מדד הליבה עלה ב-6.9%, לאחר עלייה של 1.3% ב-2020.

נאומו של יו"ר הפד בשימוע למינוי מחדש בפני הקונגרס חשף עמדה "ניצית" יחסית אם כי כזו הגלומה בציפיות השוק הנוכחיות.

היו"ר ציין שהקשיים בצד ההיצע היו עקביים ועדיין לא נפתרו. לנוכח, קושי זה בצד ההיצע יש צורך בהתאמת הביקוש ויש להביא את הריבית "למקום שהוא יותר נייטרלי, ואז אולי הדוק." במונחים מעשיים מדובר בהחזרת הריבית הריאלית מרמה שלילית לרמה שאיננה שלילית ולאחר מכן אף העלתה לרמה חיובית במונחים ריאליים. לצד אמירות אלו, בכירי הפד האחרים הביעו בימים האחרונים את תמיכתם בהעלאת הריבית במרץ 2022.

שיעור האבטלה ירד מתחת ל-4% בדצמבר והאינפלציה לפי מדד המחירים לצרכן צפויה לפרוץ את ה-7% במדד הקרוב. לדברי היו"ר, האומיקרון גורם להיעדרות זמנית של תעסוקה ולפגיעה זמנית וחולפת בתפוקה, והצפי הוא לחזרה של הפעילות לרמה גבוהה יחסית עד לסוף הרביע הראשון. כפי שניסח זאת היו"ר פאוול: "רואים שזו כלכלה שמתפקדת דרך גלי התחלואה".

מכיוון שהיעדרות העובדים מפחיתה את ההיצע, בעוד שההגבלות הקודמות הקשורות למגפה השפיעו בעיקר על הביקוש, קיימת סכנה שגל האומיקרון יכול ליצור לחץ נוסף כלפי מעלה על המחירים עקב החרפת המחסור בהיצע. נראה שהדגש של הפד הוא על כך שעתה הבעיה מאופיינת כבעיה של עודף ביקוש יחסית להיצע, בדגש על תחום של מוצרים, ולכן הרצון הוא למתן את הביקוש. על רקע זה, נראה שהעלאת הריבית הראשונה עשויה להיות בפגישת ה-FOMC של חודש מרץ, ולא ימתינו עד לחודש יוני. העלאת ריבית ראשונה מוקדמת יותר גם פותחת את האפשרות ארבע העלאות ריבית של 25 נקודות בסיס כל אחת עוד השנה.

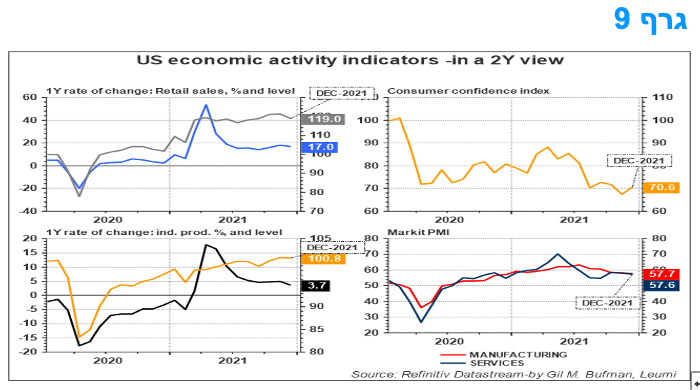

התפוקה התעשייתית בארה"ב מתחילה להיות מושפעת גם מגל האומיקרון.

הירידה של 0.3% בתפוקה התעשייתית היא סימן לכך שהיעדרות עובדים הקשורה לאומיקרון כבר החלה להכביד על התפוקה. הירידה בתפוקת התעשייה הייתה רחבה. הייצור התעשייתי ירד ב-0.1%. הקשיים בתעשייה באים לידי ביטוי גם בירידה של מדד מנהלי הרכש.

הירידה של 1.9% במכירות הקמעונאיות בדצמבר משקפת בעיקר את ההשפעה המתמשכת של עליית המחירים והמחסור בהיצע על הצריכה. הירידה נבעה בעיקר מירידה בשיעור של 3.1% במכירות הבסיסיות של קבוצת הבקרה (המכירות ללא מזון, בנזין, רכב וחומרי בניין). נראה שהצריכה הפרטית הריאלית ירדה בחודש שעבר בכ-1.0%, מה שמרמז על צמיחה של 3.5% בלבד בחישוב שנתי ברביע הרביעי. חולשת הצריכה הפרטית עקבית עם החולשה באמון הצרכנים.

המלצות לפעילות: למרות העובדה שסביבת האינפלציה בישראל קרובה לקצה העליון של יעד יציבות המחירים בנק ישראל לא צפוי לפעול כרגע באמצעות כלי הריבית. עם זאת התשואות בשוק האג"ח הממשלתי אינן אטרקטיביות ורווחי הון לא צפויים השנה. בציפיות האינפלציה הנוכחיות מומלצת אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

העלייה של סביבת האינפלציה בחודש דצמבר לרמה שנתית של 2.8% איננה מלמדת כי בנק ישראל צפוי לעבור להידוק מוניטרי. יתר על כן, סביבת האינפלציה צפויה להתחיל לרדת בהדרגה במהלך השנה, מצב הצפוי להדגיש את המתינות הרבה בצעדי המדיניות של ב"י, זאת כל עוד תחזית האינפלציה ושאר מרכיבי התחזיות לא יפתיעו. לגבי תחזית האינפלציה של ב"י, זו דומה לתחזית החזאים ומבוססת הנחות: ירידת האינפלציה העולמית בשנה הקרובה; והשפעת הייסוף של השקל בפיגור על מיתון האינפלציה. למרות לחצי שכר בהי-טק, ב"י מעריך שישנם לחצי שכר נמוכים יחסית במגזרים האחרים. עליית שכר הדירה באופן מתון כבר גלומה בתחזית, בשיעור של 3%, אך קיימים סיכונים כלפי מעלה בתחום זה. כמו כן, שיבושים נוספים בשרשראות האספקה הם סיכון לתחזית הצמיחה.

לאור תנאי הרקע להשקעה הפחות טובים בשוקי האג"ח הממשלתיים וכן על רקע התשואות הנמוכות יחסית, אנו ממליצים על השקעה במח"מ קצר – בינוני לכל היותר. בציפיות האינפלציה הנוכחיות מומלצת אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

מומלצת אחזקה סינתטית באפיק השקלי הלא צמוד של אג"ח קצר בשילוב אג"ח ארוך.

צמודי המדד מומלצים להשקעה בעיקר בטווח בינוני.

כחלופה להשקעה בשקלים קצרים, מומלצת מכירת IRS לטווח קצר – בינוני.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי על רקע הערכה כי פערי התשואה השליליים בין הריביות השקליות לריביות הדולריות עשויים להתרחב.

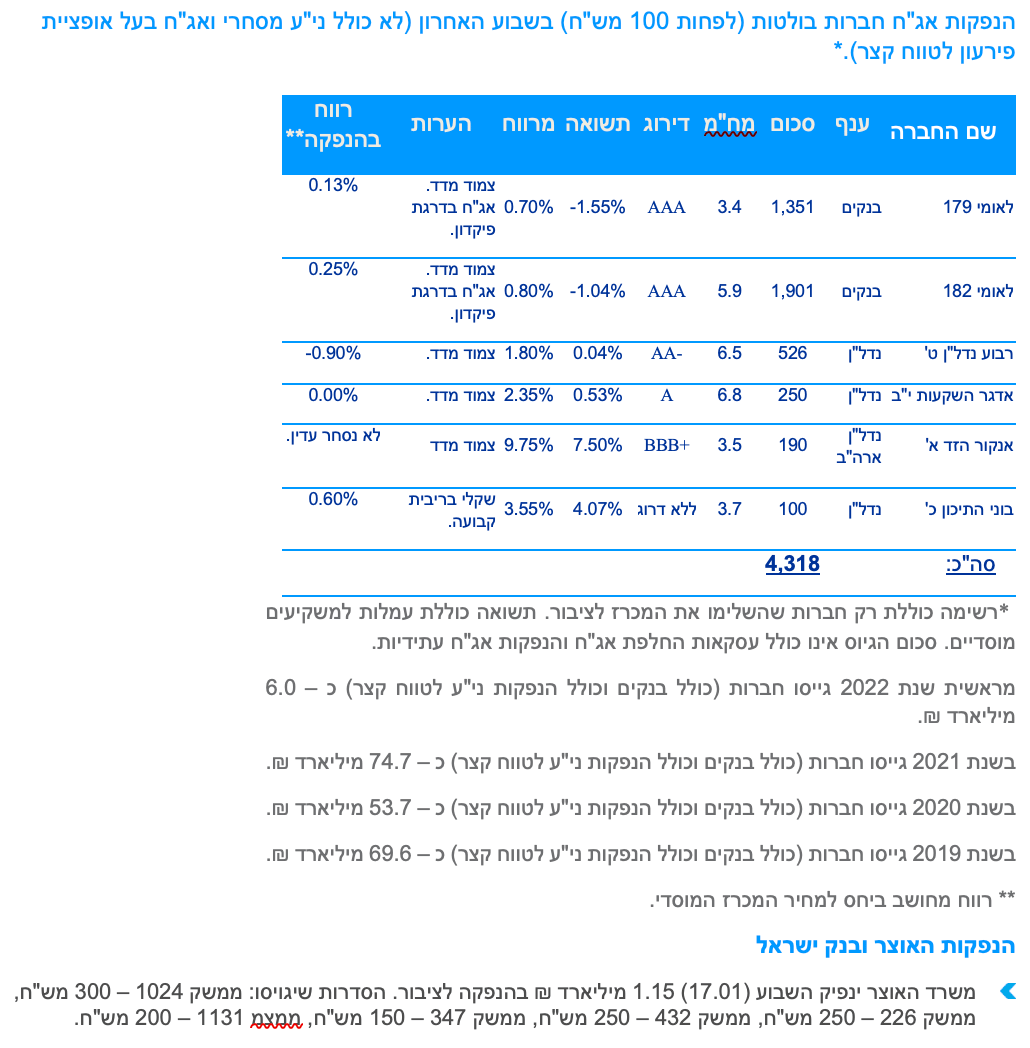

אג"ח חברות

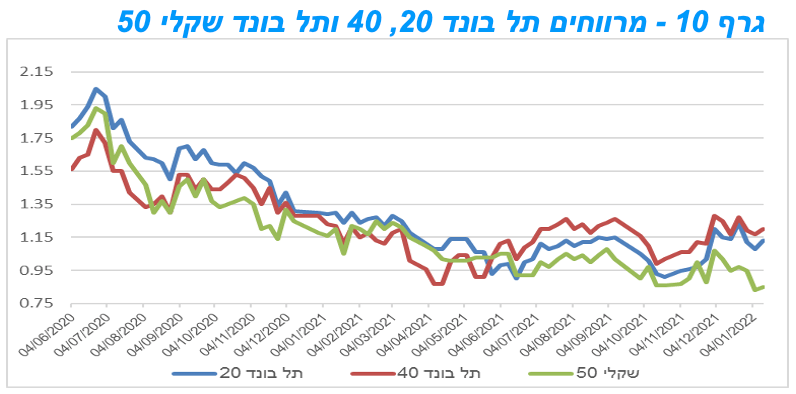

בדומה למגמה בשוק האג"ח הממשלתי גם באפיק הקונצרני נרשמה מגמה שלילית השבוע. מדדי התל בונד המובילים רשמו ירידות ממוצעות של קרוב לחצי אחוז. נראה שהמשך קצב ההנפקות הגבוה (כ 6 מיליארד ₪ מראשית השנה) ממשיך להכביד על השוק המשני.

במגמה שלילית נרשמה השבוע באפיק הקונצרני כאשר מדדי התל בונד המובילים רשמו ירידה ממוצעת של כ – 0.5%. ירידות השערים הקיפו את כל האפיקים בדומה למגמת המסחר בשוק האג"ח הממשלתי. נראה שכסף עושה דרכו מהאפיקים האג"חים לשוק המניות המקומי שרשם בשבועיים האחרונים תשואות פנומנליות. כך מדד ת"א 125 רשם בשבועיים הראשונים של השנה עלייה של 4.7% ואילו מדד הבנקים רשם עלייה של מעל ל 10%!! בתקופה זו וזאת לאחר עליות חדות במהלך שנת 2021.

ירידות השערים באפיק הקונצרני הביאו להתייצבות ברמת המרווחים כאשר מדדי התל בונד צמודי המדד נסחרים במרווחים ממוצעים של 115 – 120 נ"ב. מדד התל בונד שקלי 50 ממשיך להיחסר במרווח נמוך יותר של 85 – 90 נ"ב.

שוק ההנפקות החל את שנת 2022 במגמה חיובית בהמשך לחודשים האחרונים של שנת 2021. במהלך השבועיים הראשונים של השנה גייסו חברות כ – 6 מיליארד ₪ בהובלת גיוס האג"ח בדרגת פיקדון צמוד מדד של בנק לאומי סך של כ 3.2 מיליארד ₪.

מראשית השנה הספיקו 15 חברות לגייס חוב בשוק המקומי, מרביתן חברות מענף הנדל"ן המקומי.

כפי שאנו כותבים מזה תקופה המרווחים בשוק האג"ח הקונצרני ובעיקר באפיק צמוד המדד בהחלט סבירים להשקעה ביחס להשקעה בשוק האג"ח הממשלתי. מרבית הפרמטרים הריאליים בישראל ממשיכים להצביע על המשך הצמיחה של המשק תוך ירידת שיעור האבטלה והמשך יציבות השקל. על רקע זה אנו סבורים כי הביצועים של האפיק הקונצרני צפויים להמשיך ולהיות טובים מביצועי האפיק הממשלתי.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ בינוני.

מרווחי הפיקדונות של הבנקים נמצאים ברמה סבירה להגדלת החשיפה.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי