חודש ינואר ותחילת פברואר לא היו קלים עבור המשקיעים במניות טכנולוגיה. המגזר הכי לוהט בשוק המניות ספג חבטה קשה יחסית. מדד נאסד"ק אשר מהווה בית לרוב מניות הטכנולוגיה בארה"ב איבד מתחילת השנה 10% מערכו.

את מהלך הירידות של ינואר הובילו בעיקר מניות הטכנולוגיה הכבדות אבל בפברואר החלו דרכיהן להיפרד. ביום חמישי שעבר מניית פייסבוק התרסקה ב-26% בעקבות דוחות כספיים מאכזבים וגררה עימה את מדד נאסד"ק לנפילה יומית כואבת של 3.7%. מנגד, מניית אמזון זינקה ביום שלמחרת ב-14% והחזירה מעט את הצבע לפנים של המשקיעים.

אם מאמצים מבט מעט יותר רחב – מתברר שמניות טכנולוגיה רבות נמצאות במגמת ירידה כבר קרוב לשנה. מכיוון שרבות מהן אינן מסוקרות על ידי האתרים והעיתונים הפיננסיים בארה"ב, היה אולי קצת יותר קשה להבחין בכך.

נסתכל למשל על ביצועיהן כמה מניות של חברות ישראליות. חלק מהן, מתברר, עשו כברת דרך משמעותית מאוד כלפי מטה. חלקן החלו את הירידה כבר במהלך 2021.

ישראליות באדום

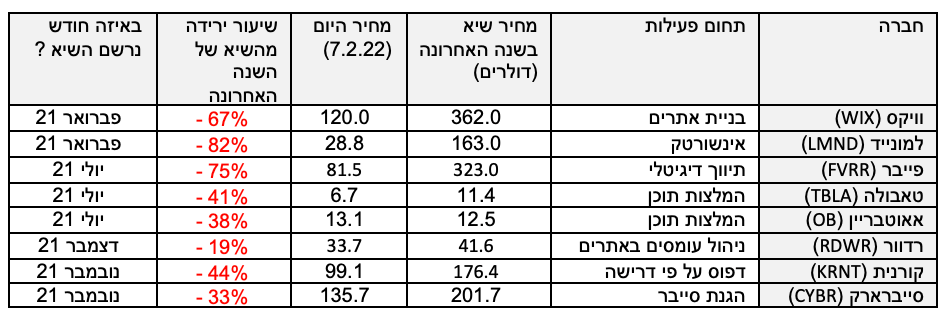

מניית חברת וויקס למשל איבדה ב-12 החודשים האחרונים לא פחות מ – 69%. למונייד שמתמחה במתן פתרונות ביטוח דיגיטליים צנחה מהשיא שלה לפני כשנה ב-82%. פייבר המתמחה בתיווך בין פרילנסרים לנותני עבודה בשוק הבינלאומי איבדה שלושה רבעים משוויה. ואילו אאוטבריין וטאבולה העוסקות בניהול והמלצות תוכן לגולשים התכווצו מאז השיא בכ-40% כל אחת.

בהקשר זה מעניין לציין שמניית צ'ק פוינט, מהחברות הישראליות הוותיקות בוול סטריט איבדה בסך הכל 10% מהשיא שרשמה בתחילת דצמבר האחרון. צ'ק פוינט כבר מזמן מתומחרת כמו חברה גדולה ובשלה. הירידה המתונה שלה נבעה כנראה בעיקר משום שהיא לא התרוממה לגבהים חריגים מדי בשנה האחרונה.

הנפילות שמתרחשות בחודש האחרון בוול סטריט משאירות חלק מהפרשנים מופתעים. הם מתקשים למצוא להן הסברים. הרי הסביבה הכלכלית לא באמת השתנתה בחודשיים האחרונים. הכלכלה העולמית חזרה לצמוח, התחזיות להמשך השנה אופטימיות, שיעורי האבטלה יורדים, ואפילו מגפת הקורונה נמצאת בשליטה באופן יחסי.

ואם כך הדבר – מה פשר הנפילות הללו? מה פשר התנודות החריפות? מדוע בתוך 6 מ-14 ימי המסחר האחרונים רשם מדד נאסד"ק תנודה של יותר מ-2% בערכו (למעלה או למטה)? מה מסביר זאת?

ההסברים שקראתי עד כה הגיעו מתחום המקרו כלכלה ("האינפלציה מרימה ראש"), פרשנויות גיאו-פוליטיות ("רוסיה עלולה לפלוש אוקראינה"), ניתוחים פנדמיים ("הקורונה עוד לא נגמרה. יהיו עוד מוטציות") והסברים מעולם האופטימיזציה וחקר הביצועים ("שרשרת האספקה העולמית עדיין תקועה").

כולם הסברים נכונים, אגב. אבל הם לא ממש חדשים. כולם הופיעו במתכונת כלשהי במהלך 2021 שהיתה כזכור שנה נהדרת בשוק המניות.

ניצני האינפלציה למשל החלו להופיע בארה"ב כבר במחצית הראשונה של 21', עם שוך גלי הקורונה השני והשלישי. פתיחת הסגרים יצרה חוסר איזון בין ההיצע לביקוש והמחירים של חומרי הגלם החלו לטפס במהירות.

בימים כתיקונם, יו"ר הבנק המרכזי בארה"ב, ג'רום פאואל, היה אמור לפעול מייד. אחרי חודש שלישי או רביעי ברציפות שבו מדד המחירים לצרכן מזנק ב-5%-6%, הוא היה אמור להפעיל את כלי הנשק שבידו: הפסקת רכישות האג"ח ואיתות על העלאת ריבית קרובה או העלאתה בפועל.

אבל פאואל היסס. תחילה הוא הכחיש שיש אינפלציה. אחר טען שהיא זמנית בלבד. רק לקראת סוף השנה, כאשר התברר שהאינפלציה מתבססת ומתרחבת למקומות רבים (שכר העבודה למשל) הוא התחיל להודות שאחרי עשור וחצי האינפלציה אכן חזרה והיא כאן כדי להישאר.

כך או כך, משקיעים מנוסים שעוקבים אחר נתוני המקרו בארה"ב באופן שוטף יכלו להעריך בקלות שזה הכיוון. הם היו אמורים לדעת שהריבית האפסית לא תיכון לעד, ומתישהו יתחיל תהליך של העלאת הריבית, שעלול אף להיות מהיר מאוד.

זה אולי נשמע דמיוני לאוזניים לא מנוסות, אבל אני לא אהיה מופתע אם כבר בסוף השנה הנוכחית הריבית בארה"ב תגיע לטווח של 3%-4%. זהו בעיני הסיכון העיקרי לתיקי ההשקעות ומשום כך אני מעדיף להתרחק בשלב זה מאג"ח ממשלתיות וקונצרניות כי התשואות חייבות לעלות.

תיק מניות יודע לחיות עם אינפלציה

זה באשר לאג"ח. אבל בכל הקשור למניות, כלל לא בטוח שהאינפלציה היא בעיה כל כך חמורה. תיק מניות מפוזר היטב שכולל חברות מובילות שיכולות להעלות את מחירי המוצרים שלהן אמור להתמודד היטב עם אינפלציה ברמות נמוכות יחסית (2% - 4%). כל עוד האינפלציה נמצאת בשליטה תיק כזה אמור לתת תשואה ריאלית נאה לאורך זמן. משקיעים לטווח ארוך לא אמורים לפחד מקצת אינפלציה או לשנות את אסטרטגיית ההשקעה שלהם.

ומה לגבי הקורונה? ובכן, אני חושב שבתמונה הגדולה למדנו לחיות איתה. את הגל החמישי – גל האומיקרון - רוב העולם עבר בלי סגרים כמעט. ענפי הפנאי, הבידור והתיירות נפגעו אמנם, אבל שם בערך זה נגמר. אז כן, יהיו כנראה מוטציות חדשות, אבל אחרי שנתיים של מגיפה מערכות הבריאות הממשלתיות צברו ידע עצום. החיסונים הקיימים מספקים הגנה לא רעה מפני התפשטות המגיפה, הצוותים הרפואיים למדו לטפל בחולים הקשים ביעילות, והחשש מפני קריסה של מחלקות הקורונה בבתי החולים התעמעם מאוד.

ומה לגבי הסכסוך בגבול אוקראינה שמקפיץ גם את מחיר הנפט? כן, זה מטריד קצת, אבל לא ממש חדש.

רוסיה היא מעצמה שאוהבת להציק קצת לשכניה. ב-2008 היא סיפחה לעצמה שטחים שנויים במחלוקת עם גיאורגיה, וב-2014 היא פלשה לחצי האי קרים. ולדימיר פוטין אוהב להרגיז את המערב ויודע שהשכנות שלו לא באמת יכולות לאיים עליו בחזרה.

ועם זאת, אני מתקשה לראות תסריט שבו הצבא האדום פולש לאוקראינה. פוטין משחק פוקר עם ידיים חלשות למדי. המצב הכלכלי ברוסיה ירוד מאוד, הרובל נשחק, האינפלציה גואה, וסט חדש של סנקציות מצד המערב עלול לדרדר את הכלכלה הרוסית עוד יותר.

כך או כך, אני לא חושב שהטנקים הרוסים הם אלו שגרמו לצניחה החדה במניות וויקס, פייבר ולמונייד. הם גם לא אלו שבגללם מטבעות קריפטו הזויים צונחים בעשרות אחוזים.

אז מה כן? ההסבר המרכזי מתמקד לדעתי בפיל הגדול שבחדר: מחירי מניות הטכנולוגיה היו ועודם מנופחים מאוד. המחירים פשוט יצאו מפרופורציות.

תמחור של מניות הוא משימה לא פשוטה שיכולה לתת תוצאות רבות – בהתאם להנחות השונות של המנתח. אבל גם לאחר שמבצעים את כל ההנחות - עדיין קיים תחום שהוא בגדר ההיגיון.

נניח לצורך הדוגמא שניתוח של מניה כלשהי מראה שהיא צריכה להיסחר בין 100 ל-200 דולר. כל עוד היא נמצאת בתוך הטווח הזה – הכל בסדר. אבל כאשר השוק (כלומר האנשים) מחליטים להשתגע ולהעניק לה מחיר של – נניח - 500 דולר, כנראה שמשהו השתבש בדרך. כנראה שאווירת האופטימיות חרגה הרבה מעבר להיגיון הבריא.

להערכתי הצנועה, גל הירידות האחרון עדיין לא סגר את הפער בין הרצוי למצוי. רמות המחירים הנוכחיות עדיין גבוהות בעיני. לא הייתי ממהר לחפש מציאות. לשם כך דרוש עדיין מהלך תיקון הרבה יותר חריף.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker והוציא לאחרונה את ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג חובט, צילום: פאנדר, עמי ארליך

עמי גינזבורג חובט, צילום: פאנדר, עמי ארליך