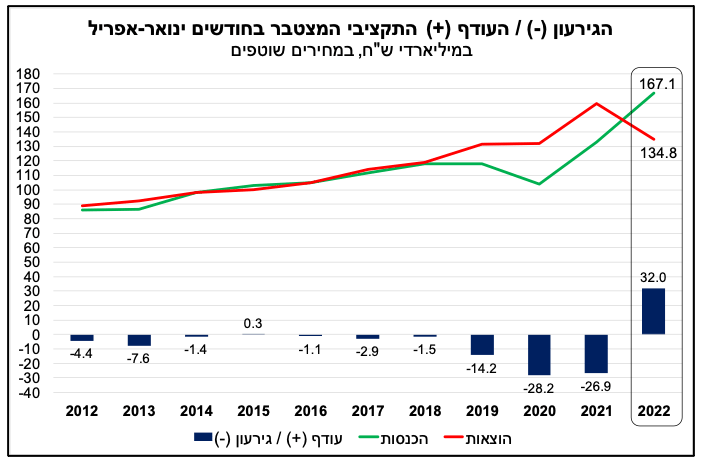

הגירעון הממשלתי ב-12 החודשים שהסתיימו באפריל ירד לרמה נמוכה מאוד של 0.6% תוצר

בחודש אפריל השנה פעילות הממשלה הסתכמה בעודף של כ-8.0 מיליארד ₪, זאת לעומת גירעון של כ-3.6 מיליארד ₪ באפריל 2021. יש לציין כי בכל אחד מארבעת החודשים הראשונים של השנה (ינואר-אפריל) פעילות הממשלה הסתכמה בעודף, אשר מסתכם במצטבר להיקף שיא של כ-32.0 מיליארד ₪. יש להדגיש שמדובר בנתון בולט באופן משמעותי ביחס לשנים הקודמות (ראה/י תרשים).

מגמת הירידה בגירעון (בחישוב שנתי) נמשכת. כך, ב-12 החודשים האחרונים שהסתיימו באפריל 2022 הגירעון ירד לרמתו הנמוכה ביותר מאז התקופה שלפני המשבר הפיננסי הגלובאלי של 2008-2009, ועמד על כ-0.6% תוצר, זאת לעומת גירעון של כ-1.3% תוצר בחודש מרץ. מדובר בשיעור גירעון נמוך מאוד ביחס להערכות המוקדמות, ונמוך אף מהתחזית של חטיבת המחקר של בנק ישראל מחודש אפריל לגירעון בשנת 2022 (1.4% תוצר). לאור הימשכות המגמה החיובית בנתוני התקציב, ניתן לומר כי בסבירות גבוהה, שנת 2022 צפויה להסתכם בגירעון נמוך באופן משמעותי מהיעד הרשמי, שעומד על 3.9% תוצר, ונמוך גם מזה שמוערך על-ידי משרד האוצר לשנת 2022, כ-3.2% תוצר, בתרחיש מרכזי.

הירידה המתמשכת בגירעון הינה תוצאה של הימשכות הגידול המהיר בהכנסות בשילוב עם ירידה בהיקף הוצאות תכנית הסיוע הכלכלי. ההיקף המצטבר בהכנסות מתחילת השנה (ינואר-אפריל) עומד על כ-167 מיליארד ₪, המשקף גידול של כ-18.6% (במונחים ריאליים ובשיעורי מס אחידים) לעומת התקופה המקבילה אשתקד. זאת, הודות לצמיחה מהירה יותר בהכנסות ממסים ישירים לעומת ההכנסות מהמסים העקיפים (עלייה של 25.8% לעומת 9.4%, בהתאמה). עלייה חריגה נרשמה בגביית מס חברות, ומנגד ירידה מתונה נרשמה בהכנסות מרווחי הון, כפי הנראה, בין היתר, על רקע הירידות בשווקים הפיננסיים מתחילת השנה. במקביל, הודות לצמצום ההוצאה בגין תכנית הסיוע, הוצאות הממשלה היו נמוכות משמעותית ביחס לתקופה המקבילה אשתקד.

לסיכום, המגמה החיובית המתמשכת בנתוני התקציב ממשיכה להצביע על שיפור במצב הפיסקאלי של המשק בעת הנוכחית. מדובר בהתפתחות אשר מפחיתה מאד את הצורך בהנפקת אג"ח בהיקף משמעותי לצורך מימון הגירעון, וכן מייצרת עבור הממשלה גמישות רבה יותר בהתמודדות עם אתגרי המשק, ובהם: הפחתת יוקר המחייה באופן משמעותי יותר מאשר נעשה כיום.

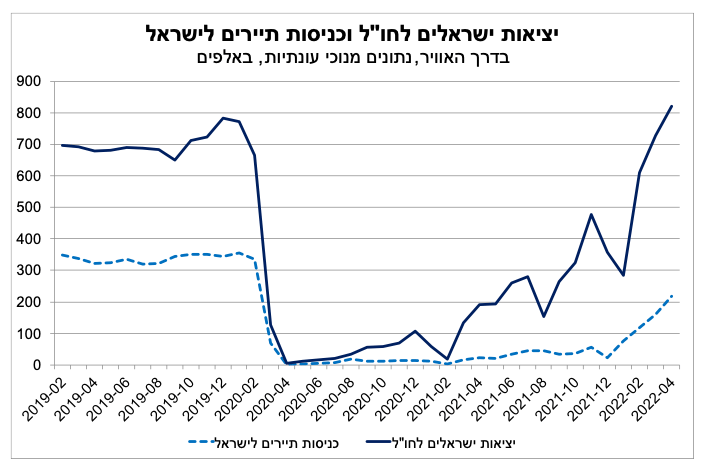

בחודש אפריל היקף יציאות הישראלים לחו"ל עבר את רמתו טרם פרוץ משבר הקורונה

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי היקף הישראלים שיצאו לחו"ל בחודש אפריל הסתכם בכ-820 אלף (דרך האוויר, נתונים מנוכי עונתיות), נתון המשקף גידול של כ-12.7% לעומת הרמה בחודש מרץ (כ-727 אלף), ואשר הינו גבוה ביותר מפי 3 לעומת הרמה של אפריל אשתקד (כ-192 אלף).

ההיקף הנוכחי של יציאות ישראלים לחו"ל גבוה גם לעומת הרמה שהייתה ערב פרוץ משבר הקורונה. היקף היציאות באפריל גבוה בכ-17.3% ביחס לרמה החודשית הממוצעת בשנת 2019 (לפני פרוץ משבר הקורונה), אשר עמדה על כ-700 אלף (ראה/י תרשים). נציין כי בחודש פברואר השנה נרשמה "קפיצת מדרגה" משמעותית בהיקף היציאות של ישראלים לחו"ל, אשר מאז המשיך לגדול בקצב מהיר. התפתחות זו, חלה במקביל לירידת היקף התחלואה בישראל ובעולם עם דעיכתו של גל ה"אומיקרון", אשר הובילה להסרת ההגבלות על טיסות לחו"ל, ועל חזרתו של ענף התיירות לפעילות.

מנגד, היקף כניסות התיירים לישראל עודנו נמוך ביחס לרמה ערב המשבר, אם כי, מצוי במגמת עלייה מהירה. היקף כניסות התיירים בחודש אפריל הסתכם בכ-219 אלף (דרך האוויר, נתונים מנוכי עונתיות), נתון המשקף גידול של כ-35.7% לעומת הרמה בחודש מרץ (כ-161 אלף), אולם נמוך בכ-34.7% בהשוואה לרמה החודשית הממוצעת ב-2019, אשר עמדה על כ-335 אלף. ייתכן שההתאוששות האיטית יותר בכניסות התיירים הינה, בין היתר, תוצאה של גורמים גלובאליים; כגון: ההאטה בסביבת הצמיחה העולמית, ירידות בשווקים הפיננסיים, עליית האינפלציה והצמצום המוניטארי שצפוי להימשך ביתר שאת (אשר שוחק את ההכנסה הפנויה של משקי הבית) ועוד; אשר ממתנים את הביקוש העולמי לתיירות. בהקשר זה, נציין כי לפי ארגון World Travel and Tourism Council – WTTC, ענף התיירות העולמי צפוי לחזור לרמות של טרום המשבר במהלך 2023, כך שייתכן כי המשך תהליך התאוששות התיירות הנכנסת יהיה הדרגתי.

לסיכום, דעיכת התחלואה בקורונה, הסרת ההגבלות ו"פתיחת השמיים", הובילו להתאוששות משמעותית בהיקף הטיסות (נכנסות ויוצאות), זאת בדגש על יציאות של ישראלים לחו"ל. מגמה זו, ככל שתימשך בקצב הנוכחי, תומכת בהתאוששות מהירה של רכיבי הצריכה הפרטית שטרם שבו לרמתם ערב המשבר, והם: צריכה שוטפת של שירותים (הכוללת טיסות לחו"ל) ורכישות של ישראלים בחו"ל. זאת, במקביל לצמצום היקף הצריכה של מוצרים בני-קיימא (בעיקר מוצרי חשמל וריהוט) ובני-קיימא למחצה (הלבשה והנעלה ועוד), שצמחו בקצב מהיר במיוחד במהלך 2021. התאוששות יצוא שירותי התיירות ופעילות ענף המלונאות תלויה בקצב החזרה של התיירות הנכנסת לרמתה טרום המשבר.

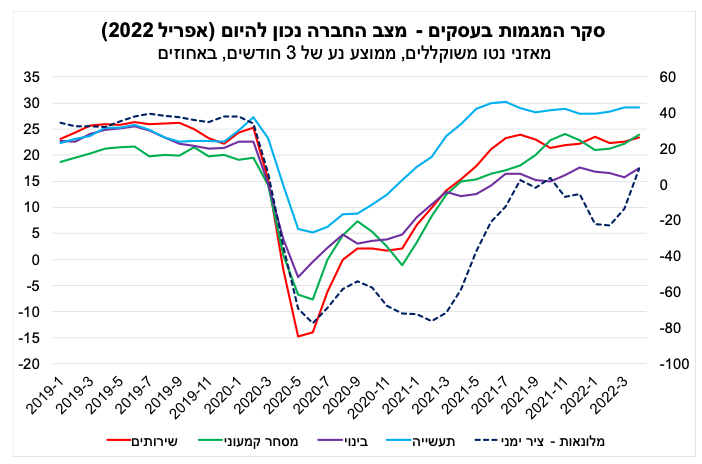

סקר המגמות בעסקים: המדדים מצביעים על התרחבות מהירה יחסית בפעילות בחודש אפריל במרבית הענפים

סקר המגמות בעסקים של הלמ"ס לחודש אפריל, מצביע על הערכת החברות בסקטור העסקי המקומי להמשך התרחבות הפעילות הכלכלית בעת הנוכחית ובמבט קדימה.

ממצאי הסקר מלמדים כי מאזן הנטו (כלומר, ההפרש המשוקלל בין אחוז מנהלי החברות אשר דיווחו על הטבה במצב לבין אחוז מנהלי החברות אשר דיווחו על הרעה) של כלל הסקטור העסקי לגבי מצב החברה בעת הנוכחית (המצב הכלכלי נכון להיום) שב לסביבה בה היה ערב פרוץ משבר הקורונה. כפי שניתן לראות בתרשים המצורף, מגמה זו מאפיינת את מרבית ענפי הפעילות, להוציא ענף המלונאות והבינוי. נציין כי ההתאוששות החדה יחסית בענף המלונאות, על-פי דיווחי החברות, חלה על רקע "פתיחת השמים" לאחר דעיכת גל ה"אומיקרון", כפי שהוסבר בהרחבה בפסקה הקודמת.

לסיכום, מדדי הפעילות של חודש אפריל היו טובים והצביעו על התרחבות מהירה יחסית של הפעילות בכל הענפים. כמו כן, במבט קדימה, במרבית הענפים צופים המשך התרחבות הפעילות גם בחודש הבא, תוך האטה מסוימת בקצב. זאת, כפי הנראה, בין היתר, על רקע הפגיעה המתונה של משבר רוסיה-אוקראינה בפעילות הסקטור העסקי המקומי. בהקשר זה, נציין כי מפרסום הלמ"ס באשר להשפעת הלחימה באוקראינה על העסקים בישראל, עולה כי במרבית הענפים אחוז העסקים שלא צופים פגיעה כלל או שצופים פגיעה מתונה. אחוזים בודדים בלבד צופים פגיעה במידה רבה מאוד, כאשר ענף התעשייה בולט בהקשר זה. עוד עולה מהסקר כי מקרב ענפי התעשייה שצופים פגיעה במידה רבה, בולטים העסקים הקטנים והבינוניים. להערכתנו, שנת 2022 צפויה להסתכם בצמיחה של כ-5.8% בתוצר המקומי, בתרחיש מרכזי.