ביום ה- 01.04.2022 נכנסה לתוקפה החלטת השימוע של משרד התקשורת בדבר ביטול חובת הפיצול בין ספק (ISP) לתשתית. בהתאם להערכות החברה, מידרוג מניחה כי ביטול חובת הפיצול תביא למעשה לסיומה של פעילות ה- ISP בקרב הלקוחות הפרטיים בבזק בינלאומי , כאשר פעילות זו צפויה להתנהל תחת בזק קווי. בהתאם להערכות החברה לסיום מואץ של פעילות ה- ISP אשר צפויה להגיע לסיומה עד לסוף שנת 2023, תרחיש הבסיס של מידרוג מניח כי הכנסותיה של בזק בינלאומי צפויות לרשום ירידה בטווח של 2%-4% בשנת 2022, כאשר עיקר הפגיעה בהכנסות צפויה לבוא לידי ביטוי בשנת 2023, עם ירידה בטווח של 15%-20%. מנגד, מהלך זה יאפשר לבזק בינלאומי להסיט משאבים קיימים ולהתמקד במתן שירותים ופתרונות בתחומי תקשורת הנתונים, אחסון ו- DATA ללקוחותיה העסקיים. הצעת הערך של החברה ללקוחותיה העסקיים נתמכת בסל רחב ומגוון של מוצרים ושירותים, כאשר לחברה יכולת להתאים את תמהיל המוצרים והשירותים בהתאם לצרכיו ואופי פעילותו של הלקוח, וזאת תוך מתן מעטפת שירות ותמיכה כוללת וממוקדת לקוח לאורך כל תקופת ההתקשרות.

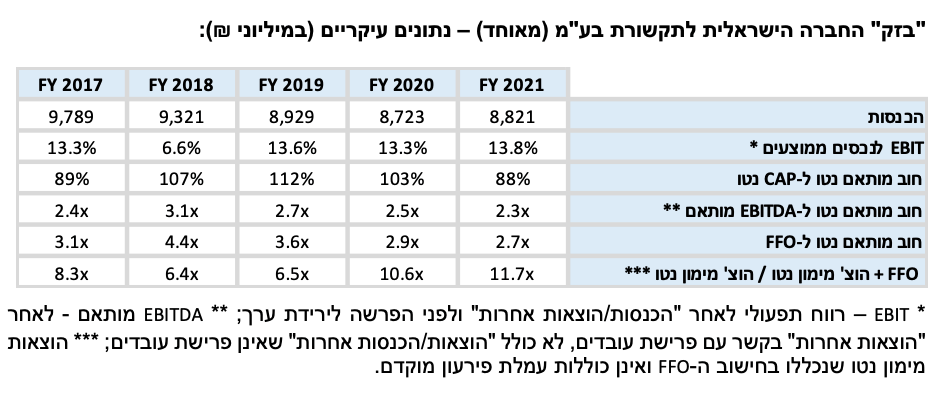

בין השנים 2017-2021 הכנסות החברה במאוחד ירדו בשיעור ממוצע שנתי של 2.6%, בעיקר בשל תחרות אשר שוחקת את מחירי המכירה, יחד עם ירידה מתמשכת בשימוש בטלפוניה הנייחת. בשנת 2021 הציגה החברה גידול של כ- 1.1% בהכנסות למול שנת 2020, וזאת נוכח יציבות יחסית במגזר בזק קווי, תוצאות עסקיות חיוביות בחברות הבנות, וכן המשך פיתוח של מנועי צמיחה מחוץ לפעילויות הליבה. להערכת מידרוג, בשנת 2022 צפויה בזק להציג ירידה של עד כ- 1% בהכנסות ואילו בשנת 2023 הירידה צפויה להיות בשיעור של כ- 2.5%-3.5%, כאשר הערכותינו נובעות מההנחות הבאות: (1)מגזר תקשורת פנים ארצית נייחת - הפחתת תעריפים במגזר טלפוניה קווית עם כניסת השימוע לתוקף באופן מדורג החל מיום ה- 01.04.2022, צפויה להביא לקיטון משמעותי בהכנסות של כ- 70 מ' ש"ח 2022, ואילו בשנת 2023 לקיטון של כ- 120 מ' ש"ח, כאשר ירידה זו הינה לאחר קיזוז עם השחיקה הטבעית בקווי הטלפון הנייח. בתחום תשתית הגישה לאינטרנט מידרוג מעריכה עלייה בשיעור של - 7%-8% בהכנסות לשנת 2022 ואילו בשנת 2023 עלייה מתונה יותר בשיעור של- 3%-4%, וזאת על רקע האצת פרויקט הסיבים שצפוי להמשיך לתמוך בגידול בקווים הקמעונאיים ובעלייה בהכנסה הממוצעת לקו אינטרנט קמעונאי. כמו כן, לשיפור הצפוי בהכנסה הממוצעת לקו אינטרנט קמעונאי תורמת גם הרפורמה בתחום ה-ISP שהחלה עם ביטול חובת הפיצול שנכנסה לתוקפה ב- 01.04.2022 כאמור. מנגד, אנו מעריכים כי מס' קווי האינטרנט הסיטונאיים צפוי להמשיך להישחק בשנות התחזית וזאת לאור התגברות התחרות מצד החברות הפורסות תשתית סיבים באופן עצמאי. (2) מגזר תקשורת בינלאומית ושירותי אינטרנט צפוי לספוג פגיעה משמעותית בהכנסות וזאת על רקע כניסתה לתוקף של החלטת השימוע בנושא ביטול חובת הפיצול כמצוין לעיל. תרחיש הבסיס של מידרוג מניח סיום מואץ של פעילות ספק האינטרנט (ISP) במגזר הפרטי, כאשר זו צפויה להגיע לסיומה עד תום שנת 2023. על אף הירידה הניכרת הצפויה בהכנסות בעיקר בשנת 2023, הפגיעה בתזרימים התפעוליים של בזק בינלאומי צפויה להיות זניחה יחסית וזאת לאור מבנה עלויות גמיש וצפי להתייעלות בכוח אדם בד בבד עם הירידה בפעילות. (3) הנחה להמשך יציבות יחסית בתוצאות העסקיות של החברות הבנות (שיפור קל בהכנסות של פלאפון למול שחיקה קלה בהכנסות של די.בי.אס).

כל אלו צפויים להביא להכנסות בהיקף של כ- 8.7-8.8 מיליארד ש"ח בשנת 2022, וכ- 8.4-8.5 מיליארד ש"ח בשנת 2023. לאור העלייה הצפויה בהוצאות הפחת וההפחתות בהתאם לעלייה בהיקף ההשקעות בשנות התחזית, אנו מניחים כי שיעור הרווח התפעולי לפני הכנסות \ הוצאות אחרות צפוי להמשיך להישחק ולעמוד על כ- 19% בכל אחת מהשנים 2022-2023, וזאת בהשוואה ל- 20% ו- 21% בשנים 2021 ו- 2020 בהתאמה.

לפיכך, ה- EBITDA המתואם צפוי לנוע בטווח של 3.35-3.5 מיליארד ש"ח בשנים 2022-2023 ( כ- 3.6 מיליארד ש"ח בשנת 2021) . המקורות מפעולות (FFO) צפויים לנוע בטווח של 2.85-3.0 מיליארד ש"ח בשנים 2022-2023 (כ- 2.95 מיליארד ש"ח בשנת 2021). בהתאם לעלייה בהיקף ההשקעות ההוניות (Cap-EX) ותשלומים בגין חכירה, שינויים צפויים בהון החוזר, וחלוקת דיבידנדים לפי מדיניות החברה, התזרים החופשי (FCF) צפוי לנוע בטווח של 400-500 מ' ₪ בשנת 2022, ואילו בשנת 2023 בטווח של 200-300 מ' ש"ח.

בשנים 2019-2021 החברה רשמה קיטון בחוב נטו הנאמד לכ- 2.2 מיליארד ש"ח (כ- 2.6 מיליארד ₪ ללא חוב המיוחס להתחייבויות חכירה). לאור מדיניות הדיבידנד הנוכחית המלווה בגידול בהשקעות ההוניות, אנו מניחים כי יכולת קיטון החוב של החברה תרד לטווח של כ- 600-700 מ' ₪ במצטבר בשנתיים הבאות.

בחודש מרץ 2022 קיבל דירקטוריון בזק החלטה לפיה החברה תחזור לחלק דיבידנדים בשיעור של 50% מהרווח הנקי החצי שנתי, זאת החל משנת הפעילות הנוכחית. מידרוג תבחן לאורך זמן את נכונות ויכולת החברה להתאים את רמת המינוף למדיניות החלוקה האמורה. מידרוג מעריכה כי לחברה גמישות מסוימת בהיקף ההשקעות וכי הנהלת החברה תשמור על הפרופיל הפיננסי התומך בדירוג, זאת על אף חלוקת הדיבידנד האמורה. כן נוסיף ונבחן את מערך האיזונים והבלמים של החברה בין בעלי מניותיה לבין מחזיקי אגרות החוב ברקע המדיניות האמורה ותוכנית ההשקעות הצפויה.

מידרוג מעריכה שימור של יחסי הכיסוי הנוכחיים, כאשר יחס הכיסוי חוב פיננסי נטו מותאם ל- EBITDA צפוי להמשיך להשתפר ולנוע סביב 2.2 בשנות התחזית, וזאת בהשוואה ל- 2.3 בשנת 2021. יחס הכיסוי חוב פיננסי נטו מותאם ל- FFO, צפוי אף הוא להמשיך להשתפר ולנוע סביב 2.6 בשנות התחזית, וזאת בהשוואה ל- 2.7 בשנת 2021.

ההון העצמי של החברה ליום ה- 31.12.2021 עמד על כ- 1.1 מיליארד ₪, וזאת בהשוואה לגירעון בהון העצמי של כ- 150 מ' ש"ח ליום ה- 31.12.2020. הגידול בהון העצמי בשנת 2021 נבע בעיקר כתוצאה מצבירה של רווח הנקי, כאשר מידרוג מעריכה כי במהלך השנה- שנתיים הקרובות החברה תוסיף לעבות את הכרית ההונית, אם כי זו תעשה בקצב נמוך משמעותית לאור החזרה לחלוקת מחצית מהרווחים כדיבידנדים.

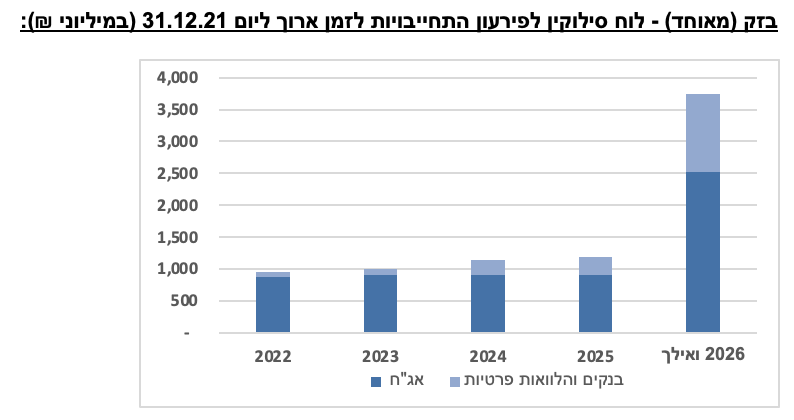

לחברה נזילות טובה הנובעת מיתרות מזומנים ותיק השקעות לז"ק (בעיקר פיקדונות בנקאיים) בסך של כ- 1.9 מיליארד ₪ (נכון ליום 31.12.2021 ), ותזרים חופשי חיובי הצפוי לחברה בשנה הנוכחית, וזאת אל מול פירעונות קרן צפויים 12 חודשים קדימה בהיקף של כ-917 מיליון ₪. החברה צמצמה את עומס הפירעונות בשנים הקרובות עם הארכת מח"מ החוב והתאמתו לתזרים החופשי – מהלך חיובי שתורם להערכתנו לגמישותה הפיננסית הגבוהה. לחברה אין אמות מידה פיננסיות והיא בעלת נגישות טובה למגוון מקורות מימון בשל תזרימיה החזקים.

במסגרת השיקולים הנוספים מידרוג מקנה משקל נוסף למעמדה העסקי של החברה בשוק התקשורת המקומי, וזאת מעבר לביטוי שלהם בפרמטרים האיכותיים והכמותיים במטריצת הדירוג, וביחס לחברות מדורגות אחרות. כמו כן, מידרוג מקנה משקל חיובי בדירוג לאיכות הניהול העסקי והפיננסי של החברה, המתבטאת בעמידה בתקציב מול ביצוע ושמירה על יתרות נזילות משמעותיות לאורך השנים.

אופק הדירוג

הצבת אופק דירוג יציב נובעת מהערכותינו כי החברה תוסיף לשמור על מעמדה העסקי החזק ועל פרופיל פיננסי טוב ההולמים את רמת הדירוג, זאת גם נוכח החזרה לחלוקת דיבידנדים בהתאם למדיניות החברה, ועלייה בהיקף ההשקעות ההוניות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור בתזרימי המזומנים התפעוליים וביחסי הכיסוי מעבר להערכותינו.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה ביחס כיסוי חוב פיננסי מותאם נטו ל-EBITDA מותאם אל מעל ל- 2.5.

רגולציה שיהיה בה לפגוע במידה משמעותית במעמדה העסקי של החברה, מעבר להערכותינו.

אובדן משמעותי של נתחי שוק בסגמנטים השונים עם התגברות התחרות.

פירוט השיקולים העיקריים לדירוג

תמורות מבניות בענף הטלקום ברקע ההתפתחויות הטכנולוגיות ושינויים רגולטוריים, מציבים אתגרים משמעותיים בפני החברות הפועלות בענף המקומי, אך לצידם גם הזדמנויות עסקיות

ענף הטלקום מאופיין בקצב התפתחות מהיר נוכח שינויים טכנולוגיים ורגולטוריים תכופים המערערים את יציבות הסביבה התפעולית, ומשליכים באופן שלילי על הסיכון הענפי. המהלכים השונים בהם נקט משרד התקשורת במהלך העשור הקודם על מנת לעודד את התחרות בענף, הביאו להנמכה משמעותית של חסמי הכניסה בכלל מגזרי הפעילות ולהגברה משמעותית של התחרות. רוויה בשיעורי החדירה, ניידות מוגברת של לקוחות, והעדר בידול משמעותי בשירותי התקשורת הבסיסיים, יוצרים תחרות מחיר חריפה בין השחקניות השונות בענף. יחד עם זאת, החברות הפועלות בתחום תשתיות התקשורת שהינו עתיר הון, נהנות עדיין מחסמי כניסה משמעותיים הנובעים מהצורך בהשקעות כבדות בהקמה ותחזוקה של התשתיות, רישיונות והיתרים ייחודיים, יתרונות לגודל, נגישות למקורות מימון, כוח אדם מקצועי ומיומן, יכולות הנדסיות גבוהות ומערך שירות לקוחות מבוסס. בנוסף, היצע מוגבל של קרקע ותדרים מהווה חסם כניסה משמעותי בתחום תשתיות התקשורת הסלולארית. מגמת הביקושים בענף הינה חיובית וצומחת לאורך זמן, אם כי בצורה מתונה ומתואמת במידה רבה עם קצב הגידול הטבעי של האוכלוסייה ומשקי הבית. הביקוש לשירותי התקשורת השונים מוערך ע"י מידרוג ככזה החשוף במידה מועטה למחזוריות הכלכלית נוכח מידת חיוניותם של שירותים אלו. חברות התקשורת חשופות במידה רבה לשינויים טכנולוגיים ושינויים בהרגלי הצריכה והעדפות של צרכנים- אלו מהווים גורמי סיכון אינהרנטיים בענף, כאשר החברות נדרשות לבצע השקעות הוניות בהיקפים משמעותיים וזאת על מנת לשמר את מעמדן התחרותי והעסקי בסביבה דינאמית. מידרוג מעריכה כי שינויים בדפוסי הצריכה של שירותי התקשורת יחד עם עלייה בהיקף השימוש בדאטה בקרב הצרכנים, ימשיכו להוות כוחות עיקריים בעיצוב מבנה הענף והתחרות בו.

הענף המקומי חווה כיום תהליך של מעבר בין דורי, זאת בהתאם למגמה בענף הטלקום בעולם, הכולל מעבר לתשתית אינטרנט מבוססת סיבים אופטיים הצפויה להחליף את תשתיות הנחושת והכבלים המסורתיות, וכן פריסה של רשת תקשורת סלולרית המבוססת על דור 5 שצפויה להחליף את רשתות דור 4 ו-3 בהן עושים שימוש כיום. תהליך זה הינו מחזורי ומתרחש בממוצע אחת לעשר שנים. האצת תהליכי הדיגיטציה ומעבר למודל עבודה היברידי ברקע משבר נגיף הקורונה, שינויים בדפוסי הצריכה של שירותי התקשורת, זאת לצד עלייה בחשיבותם של היבטים נוספים בשירות מעבר למחיר כגון מהימנות ורציפות באספקה, צפויים לתמוך בהאצת תהליך המעבר הדורי בענף המקומי. להערכת מידרוג, הענף צפוי להמשיך להציג צמיחה (במונחי מס' מנויים) במרבית מגזרי הפעילות וזאת בדומה לשיעורי הצמיחה שאפיינו את השנים האחרונות. אנו מעריכים כי הרוויה בשיעורי החדירה כאמור ותחרות מוגברת בשווקי הפעילות, יאלצו את החברות לחפש אחר אפיקי צמיחה חדשים מחוץ לפעילויות הליבה, וזאת במטרה להגדיל את מידת הבידול של הצעת הערך אל מול המתחרים.

התקדמות בקצב פריסת הסיבים וגיוס של מנויים מצד המתחרים העיקריים, צפויים להביא להמשך השחיקה בנתחי השוק של בזק, זאת על אף הגידול הצפוי במצבת המנויים הקמעונאיים. עם הסרת חובת השירות האוניברסלי המוטלת על בזק בנוגע לפריסת סיבים, חלה עלייה ניכרת בקצב פריסת תשתית הסיבים של החברה, כאשר היקף הפריסה Home Passed עמד על כ-1.1 מיליון משקי בית נכון לסוף שנת 2021, וזאת בהשוואה ל- 25 אלף בסוף שנת 2020. עלייה בקצב הפריסה נרשמה גם אצל המתחרות הפועלות במסגרת מיזם IBC וכן אצל פרטנר הפורסת תשתית סיבים באופן עצמאי. התחרות מתמקדת כיום בעיקר במרכז הארץ המאופיין בצפיפות גבוהה ובנייה רוויה, כאשר החברות נמנעו עד כה מפריסה באזורים גאוגרפיים מרוחקים יותר המאופיינים בצפיפות בניה נמוכה ובמבנים צמודי קרקע וכן בבניינים ישנים, וזאת בשל עלויות פריסה גבוהות ביחס לפוטנציאל הרווח של יחידת שטח ומורכבות טכנית. חלק ניכר מהגידול במצבת המנויים של המתחרות נובע מנטישת מנויים סיטונאיים של בזק, עם ירידה בשיעור של כ- 10% ו- 6% בשנים 2021 ו- 2020 בהתאמה. מנגד, מס' המנויים הקמעונאיים של בזק רשם עלייה בשיעור של כ- 2% בכל אחת מהשנים 2021 ו- 2020.

מידרוג מעריכה כי שוק האינטרנט בישראל צפוי להציג צמיחה בשיעור של כ- 2%-3% בכל אחת מהשנים 2022-2023, התואם במידה רבה את קצב הגידול הרב שנתי הממוצע בשנים 2017-2021. בשנת 2022 מצבת המנויים הסיטונאיים של בזק צפויה להערכתנו להמשיך להציג ירידה (בעיקר בשנת 2023), ואילו מצבת המנויים הקמעונאיים צפויה להציג עלייה בשיעור דומה ולקזז את ההשפעה השלילית על מצבת המנויים הכוללת של בזק (קמעונאי וסיטונאי). הנחותינו מתבססות על צפי לעלייה משמעותית בקצב הפריסה של תשתית הסיבים ושיעור החדירה (Take-up) של בזק, יכולת שימור גבוהה של לקוחות, וכן יתרונות לגודל ויכולות הנדסיות גבוהות אשר יאפשרו לה להשיג יתרונות תחרותיים יחסיים באזורים גאוגרפיים עם צפיפות בנייה נמוכה ובמבנים ישנים. להערכת מידרוג, נתח השוק של בזק בשוק האינטרנט צפוי להמשיך להישחק סביב 3%-2% במהלך השנתיים הקרובות, כאשר אנו מניחים כי סלקום ופרטנר יוסיפו לשמור על קצב גבוה יחסית של פריסה וחיבורים בפועל של מנויים, עם סבירות גבוהה לשיווק של חבילות במחירי חדירה אטרקטיביים וזאת על מנת להגדיל את נתחי השוק שלהן. גידול זה להערכתנו צפוי להיות, בין היתר, על חשבון נתחי השוק של חברות התשתית הוותיקות- בזק והוט.

בשנת 2021 בזק קווי רשמה הכנסות של כ- 1,624 אלפי ש"ח בתחום תשתית גישה אינטרנט, וזאת בהשוואה ל- 1,622 בשנת 2020. על אף הירידה מתמשכת שחלה בנתח השוק של בזק קווי במהלך השנים האחרונות, החברה מציגה יציבות בתחום פעילות זה, אשר נובע ממגמת עלייה מתמשכת ב- ARPU הקמעונאי המקזזת את ההשפעה השלילית של הירידה בנתח השוק ושחיקה בתעריפים הסיטונאיים.

תרחיש הבסיס של מידרוג מניח כי על אף הירידה הצפויה בנתח השוק של בזק בשנות התחזית, הכנסות בזק קווי מתשתית גישה אינטרנט צפוי להציג עלייה בשיעור של 7%-8% בשנת 2022 ואילו בשנת 2023 , מגמת העלייה צפויה להימשך אם כי בשיעור מתון יותר של 3%-4%. הערכה זו מתבססת על הנחתינו כי החברה תוסיף להציג עלייה ב- ARPU הקמעונאי בהתאם למגמה בשנים האחרונות, לצד המשך מגמת הגידול במצבת מנויי אינטרנט קמעונאי. עלייה זו נתמכת כעת גם מעלייה בשיעור החדירה של תשתית הסיבים, וכן מביטול חובת הפיצול בין ספק לתשתית בהתאם להחלטת משרד התקשורת, אשר נכנסה לתוקפה ב- 01.04.2022.

מגזר הטלפוניה הקווית צפוי לספוג פגיעה משמעותית בהכנסות עם כניסתה לתוקף של החלטת השימוע, וזאת בהתאם להערכותינו הקודמות: בהתאם להחלטת השימוע בדבר תעריפי הטלפוניה הקווית, הפחתת התעריפים תעשה בשני שלבים, כאשר השלב הראשון יצא לפועל ב- 01.04.2022, ואילו השלב השני צפוי לצאת אל הפועל ב- 01.07.2023. בהתאם לתעריפים שנקבעו בשימוע והערכותינו הקודמות, הכנסות בזק קווי מטלפוניה קווית בשנת 2022 צפויות לרדת בהיקף של כ- 70 מ' ש"ח ואילו בשנת 2023 בהיקף של כ- 120 מ' ש"ח. נציין כי השחיקה הטבעית שחלה במהלך השנים בהכנסות בזק קווי משירותי טלפוניה קווית נוכח העמקת התחלופה שבין הטלפוניה הנייחת לניידת, לצד התפתחויות טכנולוגיות המאפשרות ביצוע של שיחות ע"ג רשת האינטרנט (VOIP), ממתנים את הפגיעה בהכנסות כתוצאה מהפחתת התעריפים.

עלייה בהכנסות משירותי נדידה וירידה בשיעור הנטישה משפיעים לחיוב על הרווחיות בענף הסלולר. המעבר לרשת דור 5 אינו צפוי לשנות את כללי המשחק בטווח הקצר : התחרות בשוק הסלולר ממשיכה להיות עזה ומונעת בעיקר מנאמנות נמוכה וניידות מוגברת של לקוחות שבאו לידי ביטוי בשיעורי נטישה גבוהים ושחיקה מתמשכת בהכנסה הממוצעת למנוי. כמו כן, יצירה של שיתופי פעולה חדשים בין מתחרים והרחבה של אלו הקיימים בנוגע לשיתוף אתרי שידור ופריסה של רשתות, זאת על רקע המחסור בקרקעות ורצון להביא לחסכון בעלויות הפריסה, מקנים להם יתרון תחרותי מול החברה ,כאשר זו פורסת כיום את הרשת הסלולארית דור 5 באופן עצמאי. רכישת גולן טלקום ע"י סלקום במהלך שנת 2020 הביאה, להערכת החברה, להפחתה מסוימת של לחצי המחירים מצד חברות "לאו- קוסט" כדוגמת גולן טלקום ואחרים. לאחר מספר שנים בהן הציגה פלאפון ירידה מתמדת בהכנסות ורווחיות חלשה ואף שלילית, שנת 2021 הסתיימה עם גידול של כ- 4.7% בהכנסות. בין הגורמים אשר השפיעו לחיוב על התוצאות העסקיות הינם עלייה ניכרת בהכנסות משירותי נדידה על רקע החלשות השפעות נגיף הקורונה והקלות בהגבלות על תנועת נוסעים בינ"ל, עליה בהכנסות ממכירה של ציוד קצה עם השקתם של מס' דגמים חדשים במהלך שנת 2021, וכן התחלת שיווקם של חבילות דור 5.

תרחיש הבסיס של מידרוג מניח עלייה של עד 2.0% בהכנסות של פלאפון בכל אחת מהשנים 2022-2023. הנחתנו מתבססת על כך כי פלאפון תוסיף לשמר את נתח השוק שלה יחד עם התמתנות מסוימת בשיעורי הנטישה, לצד שיפור קל בהכנסה הממוצעת למנוי. ההשפעה החיובית של ההכנסות משירותי נדידה ושיווק חבילות דור 5, מקזזות את השחיקה הטבעית בהכנסה הממוצעת למנוי כפועל יוצא של התחרות הגבוהה. להערכתנו, בטווח הקצר חברות הסלולר יתקשו לגבות פרמיה משמעותית עבור חבילות דור 5. כמו כן, אנו מעריכים כי הגידול במצבת מנויי דור 5 תלוי במידה רבה בנכונות הצרכנים לאמץ את הטכנולוגיה החדשה ובהיצע המכשירים והיישומים בשוק אשר תומכים ברשת זו, זאת גם לאור ההנחה כי הרשתות הקיימות עונות כיום על דרישות הצרכן הממוצע בשוק.

שירות “STING T.V” מוכיח את יעילותו בשיפור כושר התחרות ובשימור מעמדה העסקי של די.בי.אס (Yes) בשוק הטלוויזיה הרב ערוצית. עם זאת, שינויים רגולטוריים וכניסה אפשרית של שחקניות נוספות לשוק, מעלים את רמת אי הוודאות: תחום שידורי הטלוויזיה בישראל נותר תחרותי מאוד והוא מאופיין בשינויים מבניים הנובעים מהתפתחות קצבי הגלישה בתשתית האינטרנט, שינויים בטעמי הצרכנים ובהרגלי הצריכה, הנמכת חסמי הכניסה ולחצי מחיר גבוהים. לחברות הפועלות בתחום הטלוויזיה הרב ערוצית תלות גבוהה בספקי התוכן על מנת לשמור על הרלוונטיות של הצעת הערך בעבור הצרכנים, כאשר ההוצאות על תוכן מהוות חלק ניכר מבסיס העלויות. התגברות התחרות בישראל בשנים האחרונות החלה עם חדירת סלקום ופרטנר לשיווק חבילות תכנים טלוויזיוניים על גבי תשתית האינטרנט (OTT) שהן רוכשות מבזק (בעיקר) ובמידה הולכת וגדלה, גם על גבי תשתית סיבים שבבעלותן, ובהמשך גם עם הכניסה העוצמתית של שחקניות הסטרימינג הבינ"ל כגון נטפליקס ואמזון, ובשנה האחרונה גם דיסני. כניסת המתחרות לענף לוותה ברמת מחירים נמוכה משמעותית מזו ששררה בשוק השידורים המסורתי. אומנם, עלות רכישת תשתית האינטרנט ועלויות התוכן מעיבות על רווחיות של פעילות הטלוויזיה בקרב המתחרות הישראליות, אך התרחבות תשתית הסיבים משנה את המודל העסקי גם בתחום זה וצפויה להשפיע עליהן לחיוב. להערכת החברה, השירותים שמציעות חברות התוכן הבינ"ל כמו אלו המוזכרות לעיל, נצרכים בעיקר כשירותים משלימים ומכאן שאינם מהווים איום ממשי על נתחי השוק של החברות המקומיות. להערכת מידרוג, כניסתן של שחקניות תוכן בינלאומיות נוספות תביא להעמקת שיתופי הפעולה הקיימים וכן ליצירתם של שיתופי פעולה חדשים, וזאת על מנת להשיא את הצעת הערך בעבור הצרכנים. היתרון העיקרי של מתחרותיה של בזק טמון ביכולתן לשווק חבילות תקשורת מלאות, ואילו בזק מנועה מלשווקן בשל מגבלת ההפרדה המבנית שחלה עלייה. החל משנת 2019 מיישמת די.בי.אס מיגרציה משידורי הלווין לשידורי OTT בהליך ארוך טווח והדרגתי שצפוי להימשך עד 2026. שירות “STING T.V" שהשיקה די.בי.אס אשר נועד לתת מענה בקטגוריית ה- "לואו קוסט", מוכיח את יעילותו בשיפור כושר התחרות של די.בי.אס אל מול מתחרותיה העיקריות, כאשר נתח השוק של החברה נותר יציב בשנים 2019-2021, והחברה אף הציגה ירידה בשיעור הנטישה אשר עמד על כ- 15% בשנת 2021, לעומת כ- 21% בכל אחת מהשנים 2020 ו- 2019. בשנת 2021 רשמה די.בי.אס הכנסות של כ- 1,270 אלפי ש"ח המגלמים ירידה בשיעור של כ- 1% בהשוואה לשנת 2020. נציין כי הוצאות ההפעלה של החברה כוללות בתוכן עלויות בגין מקטעי הלווין שהחברה חוכרת- דבר אשר מכביד על בסיס ההוצאות של די.בי.אס ביחס ליתר המתחרות, כאשר הסכם החכירה צפוי להסתיים בתחילת שנת 2026.

תרחיש הבסיס של מידרוג מניח כי החברה תוסיף לשמור על נתח השוק שלה בטווח התחזית. כמו כן, אנו צופים את המשך השחיקה בהכנסה הממוצעת מלקוח- בעיקר כתוצאה מירידה במצבת מנויי הפרימיום של החברה, אם כי השחיקה צפויה להיות בשיעור נמוך יחסית. מנגד, המשך מגמת הגידול במצבת מנויי דיסקאונט ובהכנסה הממוצעת של מנויים אלו, יקזזו במידת מה את השחיקה הנ"ל. בהתאם לכך, אנו מניחים כי די.בי.אס תציג ירידה בשיעור של כ- 3%-4% בהכנסות בכל אחת מהשנים 2022-2023.

בחודש יולי 2021 משרד התקשורת החליט לאמץ את מסקנות וועדת פולקמן לבחינת ההסדרה של שירותי ה- OTT אשר אינם מפקוחים כיום, אך אלו טרם יושמו בפועל. בהתאם להערכת החברה, מידרוג מעריכה כי לא ניתן לאמוד בשלב זה את מידת ההשפעה של החלת רגולציה על פעילותה של די.בי.אס, ומכאן שתרחיש הבסיס של מידרוג לא לוקח בחשבון שינויים רגולטוריים בתחום.

כמו כן, בחודש ספטמבר 2021 נתנה רשות התחרות את אישורה לשותפות בין שני גופי התוכן- קשת ו- RGE שמחזיקה בזכויות השידור הבלעדיות של ערוצים פופולאריים, ביניהם ערוצי ספורט 5 וערוץ הילדים. אלו חברו יחדיו על מנת להציע פלטפורמה משותפת למכירת שידורי טלוויזיה רב ערוצית, שעתידה להתחרות בחברות הוותיקות ובראשן די.בי.אס והוט. לטענת המתחרים הקיימים, ההחזקה הבלעדית של השותפות בזכויות השידור של ערוצים פופולאריים כמו אלו שצוינו לעיל המהווים עוגנים בחבילות השידורים המוצעות כיום בשוק, עשויה לייצר מצב של תחרות לא הוגנת. לאור אי הוודאות הרבה הקיימת סביב הנושא הנ"ל, זאת גם נוכח החלטתה של היועצת המשפטית לממשלה להקפיא בשלב זה את האישור שניתן לשותפות ע"י רשות התחרות, תרחיש הבסיס של מידרוג אינו לוקח בחשבון את התרחשותו של האירוע הנ"ל.

בזק תוסיף לשמור על מעמדה העסקי המוביל בשוק התקשורת בישראל, זאת על אף הירידה המתמשכת בנתח השוק של החברה בשוק האינטרנט, ורגולציה מכבידה

בזק הינה החברה המובילה בענף התקשורת בישראל, החולשת על נתחי שוק מהותיים במרבית מגזרי הפעילות, עם נתח שוק של 57% בתשתית האינטרנט, נתח שוק של 22% בתחום הסלולר ונתח שוק של 32% בתחום הטלוויזיה הרב ערוצית. כמו כן, לחברה נתחי שוק מהותיים בתחום שירותי תקשורת ונתונים למגזר העסקי. הבעלות של החברה על תשתית תקשורת פסיבית בפריסה ארצית מלאה, מקנה לה יתרונות טכנולוגיים ותחרותיים בלעדיים, גמישות תפעולית, ומעמד אסטרטגי בתחום הנייח. נוסף על כך, נהנית החברה מהחזקה של תשתית תקשורת סלולרית בפריסה ארצית באמצעות חברת פלאפון. צעדי ההתייעלות השונים בהן נקטה החברה הביאו לבלימת השחיקה המתמשכת ברווחיות, זאת גם נוכח התחרות העזה בכלל מגזרי הפעילות.

לחברה היקף פעילות משמעותי עם מחזור הכנסות שנתי של כ- 8.8 מיליארד ₪ בשנת 2021, זאת בהשוואה ל- 8.7 מיליארד ו- 8.9 מיליארד בשנים 2020 ו- 2019 בהתאמה. היציבות היחסית שרשמה החברה בהכנסותיה בשנת 2021 הינה נוכח יציבות במגזר בזק קווי לצד תוצאות עסקיות חיוביות בחברות הבנות, וכן המשך פיתוח של מנועי צמיחה עם התמקדות במגזר העסקי. להערכת מידרוג, הכנסותיה של החברה צפויות לרשום ירידה של כ- 100 מ' ש"ח ו- 300 מ' ש"ח בשנים 2022 ו- 2023 בהתאמה, וזאת בהתאם למגמות הצפויות במגזרי הפעילות והנחותינו השונות כפי שנסקרו לעיל.

להערכתנו, חרף מגמת השחיקה המתמשכת בנתח של בזק בשוק האינטרנט המהווה חלק מרכזי בפעילותה, בזק תוסיף לשמר את מעמדה העסקי החזק ויתרונותיה המובהקים ביחס לחברות המתחרות בענף, אשר סבלו בשנים האחרונות משחיקה ברווחיותן וכנגזרת מכך בחוסנן הפיננסי.

צפי לשחיקה קלה ברווחיות, כאשר השפעות חיוביות של חברות הבנות והשפעות מקזזות בתוך מגזרי הפעילות, מונעות שחיקה גבוהה יותר

חלקו הארי של הוצאות החברה הינו קבוע ועל כן חלק משמעותי מהירידה בהכנסות החברה מחלחל לרווח התפעולי והנקי, כאשר ביכולתה של החברה לצמצם את הפגיעה ברווחים ע"י התייעלות בצד הוצאות השכר. החברה נמצאת כיום בסופה של תוכנית התייעלות שביצעה, אשר גבתה הוצאות תזרימיות משמעותיות בעיקר בשנים 2018-2019, ואילו במהלך השנתיים האחרונות חלה ירידה משמעותית בהוצאות בגין תוכנית זו, המשפיעה לחיוב על תזרימי המזומנים של החברה. בהתאם להחלטת החברה מחודש מרץ 2022 לבטל את תוכנית המיזוג של בזק בינלאומי עם ולתוך די.בי.אס עליה הכריזה קודם לכן, מידרוג איננה מצפה לשינויים משמעותיים בהוצאות בגין תוכניות דומות בשנות התחזית. החל משנת 2018 הוצאות שכר ונלוות (כולל הוצאות שנזקפו להשקעות הוניות) רשמו ירידה מצטברת של כ-5%. ירידה זו התרחשה בעיקר בחברות הבנות כאשר בבזק קווי, הירידה במצבת העובדים הקבועים קוזזה מצד זחילה טבעית בשכר (כ- 3% בשנה) ועלייה בהיקף הוצאות השכר לטובת פרויקט הסיבים. בשל כך, הוצאות שכר ונלוות (בכלל הקבוצה) כשיעור מההכנסות נותרו יציבות יחסית ב-3 השנים האחרונות ונעו סביב 28% , וזאת למרות מגמת הירידה בהכנסות בכל אותן שנים. מידרוג מעריכה כי הוצאות שכר ונלוות (כולל המרכיב המסווג להשקעות) ביחס להכנסות יוותרו יציבים יחסית וינוע סביב 28% בשנות התחזית. כמו כן, אנו מניחים עלייה בהוצאות התפעול והפחת בשנת 2022, זאת על רקע העלייה בהיקף ההשקעות בר"ק לצד עלייה בהוצאות השכר וקבלני משנה בקשר עם פרויקט תשתית הסיבים ופריסה של רשת דור 5.

שנת 2021 הסתיימה עם רווח תפעולי לפני הכנסות/ הוצאות אחרות של כ- 1.8 מיליארד ש"ח, לצד המשך מגמת ההתייעלות בהוצאות שכ"ע. בעקבות השחיקה הצפויה בהכנסות ועלייה בהוצאות ההפעלה והפחת בהתאם לעלייה בהיקף ההשקעות ההוניות, הרווח התפעולי לפני הכנסות/הוצאות אחרות צפוי להערכתנו להישחק ולעמוד סביב 1.6 מיליארד ₪ בשנת 2022 ומגלם שיעור רווח תפעולי להכנסות של כ- 19% ( 20% בשנת 2021). בשנת 2023 אנחנו מניחים יציבות יחסית ברווח התפעולי וברווחיות.

שיעור הרווח התפעולי כולל הכנסות/הוצאות אחרות (לפני ירידת ערך נכסים) לממוצע הנכסים במאזן צפוי לנוע בשנות בטווח של 11%-13% בשנות התחזית, וזאת בהשוואה לכ- 13.6% בשנת 2021. בהתאם לכך, תרחיש הבסיס של מידרוג מניח כי הרווח התפעולי בתוספת הוצאות פחת והפחתות וירידת ערך ובניכוי הוצאות פרישת עובדים (EBITDA מותאם) צפוי לנוע בטווח של 3.35-3.5 מיליארד ש"ח בשנים 2022-2023.

החזרה לחלוקת דיבידנדים ועלייה בהיקף ההשקעות צפויים להאט במידה ניכרת את מגמת הקיטון בחוב, אך יחסי הכיסוי צפויים להיוותר יציבים בשנות התחזית

צמצום הדיבידנד החל משנת 2018, תמך בתזרים החופשי והביא להקטנת החוב במהלך שלוש השנים האחרונות, כאשר בשנים 2019-2021 החברה רשמה קיטון בחוב נטו הנאמד לכ- 2.2 מיליארד ש"ח (כ- 2.6 מיליארד ₪ ללא חוב המיוחס להתחייבויות חכירה).

מידרוג מעריכה כי התזרים החופשי (FCF) של בזק צפוי לעמוד בשנת 2022 בטווח שבין 400 עד 500 מ' ₪ ובשנת 2023 בטווח שבין 200 מ' ₪ לבין 300 מ' ₪. וזאת כדלקמן: 1) בהתאם לתרחיש הבסיס של מידרוג, סכום מקורות מפעולות (FF0) כולל הוצאות לפרישת עובדים צפוי לעמוד סביב 2.95-3.0 מיליארד ₪ בשנת 2022 (כ-3.0 מיליארד ₪ בשנת 2021) ובטווח 2.85-2.9 מיליארד ₪ בשנת 2023; 2.) קיטון בהון החוזר של כ- 170-200 מ' ש"ח בשנת 2022 לאור גביה מלקוחות לגביהם התבצעה עצירת גביה בשנת 2021 ועם המעבר לסליקת אשראי יומית של לקוחות. 3.) בכל אחת מהשנים 2022-2023 אנו מעריכים השקעות הוניות ותשלומי חכירה (מרכיב קרן בלבד) של כ-2.2 מיליארד ₪ (כ-2 מיליארד ₪ בשנת 2021); 4) חלוקת דיבידנדים בשיעור של 50% מהרווח הנקי החצי שנתי, בהתאם למדיניות החלוקה של החברה; 5) מיזוגים ורכישות בהיקף של כ- 50 מ ₪ בכל אחת מהשנים 2022-2023. תרחיש הבסיס של מידרוג מניח כי התזרים החופשי ימשיך לשמש לצורך הקטנת החוב, אם כי קצב ההפחתה צפוי לרדת באופן ניכר בהשוואה לקצב שאפיין את השנים האחרונות לטווח של כ- 600-700 מ' ₪ במצטבר בשנתיים הבאות.

החברה מאופיינת במינוף מאזני גבוה אשר מהווה משקולת לדירוג, כאשר בהתאם לאמור, מידרוג צופה כי החוב הפיננסי המותאם נטו, יקטן בהיקף כולל של 600-700 מיליוני ₪ בשנות התחזית. מינוף מאזני זה, כפי שמשתקף ביחס החוב מותאם נטו ל- CAP נטו צפוי לנוע להערכתנו סביב 80%-83% בשנים 2022-2023 (כ- 88% בשנת 2021). בשנת 2021 החברה הוסיפה לעבות את הכרית ההונית באמצעות צבירה של רווח נקי, כאשר ההון העצמי של החברה ליום ה- 31.12.2021 עמד על כ- 1.1 מיליארד ש"ח, וזאת בהשוואה לגירעון בהון של כ- 150 מיליון ש"ח ליום ה- 31.12.2020. מידרוג מעריכה כי במהלך השנה- שנתיים הקרובות החברה תמשיך בעיבוי ההון העצמי אם כי בקצב נמוך משמעותית וזאת בשל החזרה לחלוקת דיבידנדים. יתרת העודפים של החברה הנה שלילית ונאמדת לכ- 3.6 מיליארד ש"ח ליום 31.12.2021.

יחסי הכיסוי של החברה טובים והולמים את רמת הדירוג, כאשר תרחיש הבסיס של מידרוג מניח כי יחס הכיסוי חוב פיננסי נטו מותאם ל- EBITDA מותאם צפוי להמשיך להשתפר ולנוע סביב 2.2 בשנות התחזית וזאת בהשוואה ל- 2.3 ו- 2.5 בשנים 2021 ו- 2020 ההתאמה. יחס הכיסוי חוב פיננסי נטו מותאם ל- FFO צפוי אף הוא להמשיך להשתפר ולנוע סביב 2.6 בשנות התחזית, וזאת בהשוואה ל- 2.7 ו- 2.9 בשנים 2021 ו- 2020 בהתאמה.

הגמישות הפיננסית של החברה טובה ונתמכת בהיעדר מגבלות מימוניות, אולם צפי לקיטון בבסיס הנזילות בשנות התחזית

הנזילות של החברה טובה ונתמכת ביתרות מזומנים ותיק השקעות לז"ק (בעיקר פיקדונות בנקאיים) בסך של כ- 1.9 מיליארד ₪ נכון ליום ה- 31.12.2021 ובנוסף תזרים חופשי חיובי צפוי בשנת 2022 של כ- 400-500 מיליון ש"ח כמתואר לעיל בתרחיש הבסיס של מידרוג, וזאת אל מול פירעונות קרן חוב 12 חודשים קדימה בהיקף של כ-917 מיליון ₪ (ללא חלויות שוטפות בגין חכירה תפעולית) . כמו כן, החברה חתמה על שני הסכמי הלוואה עתידיות בסכום כולל של 400 מ' ₪ שתיטול במהלך שנת 2022 וזאת כנגד רכישה חלקית חוזרת של אג"ח סדרה 9 בהיקף של כ- 370 מ' ש"ח שביצעה החברה בראשית השנה הנוכחית, במטרה להאריך את המח"מ הממוצע של החוב. צעד זה הינו ביטוי לצעדים השונים בהם נוקטת החברה על מנת להתאים את המבנה המימוני לתזרימי המזומנים שהחברה צפויה לייצר, זאת גם נוכח העלייה בהיקף ההשקעות והחזרה לחלוקת דיבידנדים. יחס הכיסוי FFO+ הוצאות מימון נטו\ הוצאות מימון נטו שהינו ביטוי נוסף למידת הגמישות הפיננסית של החברה, צפוי להיוותר יציב יחסית ולנוע בטווח של 11.0-12.0 ( כ- 11.7 בשנת 2021). לחברה שיעבוד שלילי על כלל נכסיה לטובת כלל המממנים, וזאת ללא מגבלות מימוניות נוספות. לחברה נגישות טובה למערכת הבנקאית ולשוק ההון התומכים להערכתנו גם כן בגמישות הפיננסית.

Image from Pixabay

Image from Pixabay