השאלה הגדולה היא: האם זו תופעה חולפת, או עניין אסטרטגי של שנים? ואם נצמצם את מבטנו רק על שוקי ההון, נשאל: האם הבנקים המרכזיים יוכלו לרסן את האינפלציה החדשה שלפנינו, או שאנו עומדים לפני מהלך עליית מחירים שיתפתח, במשך שנים, ויגיע לגבהים שהכרנו בשנות השבעים והשמונים של המאה הקודמת? מהלך שדרש צעדים קשים מאוד של ריסון מוניטארי (עלייה לריביות דו-ספרתיות בארה"ב) כדי להתגבר עליו, כאשר מיתון ושפל כלכלי היו מילים שגורות בפי כל מי שעסק בכלכלה בתקופה ההיא.

זה הזמן לזכור קצת היסטוריה של הזמנים האחרונים: עד לתקופה האחרונה, המילה אינפלציה נאמרה רק בהקשר היסטורי, יחד עם זלזול מוחלט בהערכה שזו תחזור להטריד את קובעי המדיניות. מדוע? כי הדינאמיקה הייתה פשוטה ומדהימה בו זמנית: מאז משבר הסאב-פריים של 2007-2009, הוזרמו כמויות אדירות של כספים, יש מאין, לכלכלות, והורחב בסיס הכסף בצורה דרמטית. החוב תפח בצורה פרופורציונאלית לאותה מדיניות הקלה, וקיבלנו משהו "חיובי" לכאורה: לא הייתה אינפלציה מסורתית, המתבטאת בעלייה במחירי המוצרים והשירותים אלא כזו שנראתה בכל מה שקשור להשקעות ונכסים.

מניות, אג"ח, נדל"ן, ועוד כהנה דברים שאפשר להשקיע בהם, כל אלו היו למטרה העיקרית של אותה הזרמה, והם עלו. עלו הרבה. וכאשר זה קורה, אלו סימנים חיוביים לכאורה של צמיחה ושגשוג, אשר אינם דורשים תגובה מצד הבנקים המרכזיים. למעשה, אינפלציה של נכסים הייתה ונשארה אחת מהמטרות של קובעי המדיניות (זוכרים את ה-

PUT המפורסם של אלן גרינספאן על שוק המניות האמריקאי...), וכל עוד הדינאמיקה הייתה כזו, גם עובדת היות הצמיחה נמוכה מהמצופה לא כל כך הפריעה. מה גם, שמעבר לעניין של הפניית הכספים להשקעות, ראינו גם השפעה ממתנת מאוד את הלחץ אינפלציוני מצד הגלובליזציה של כוח העבודה, ותעבורת הסחורות וההון.

ואז, הגיעה הקורונה. היא, עצמה, הייתה דפלאציונית ממש, ולא היוותה בעיה כלל מהכיוון של חשש אינפלציוני. אבל, היא הביאה לעוד גל עצום של פתיחת הברזים, והזרמת נזילות מוניטארית אדירה. זה נראה כשידור חוזר, בזעיר אנפין, של מה שנעשה כנגד החשש לשבירת הכלכלות במשבר הסאב פריים. כולנו עמדנו אז לפני הלא נודע, וגם הבנקאים היו מול חוסר וודאות מוחלט, כאשר התקווה הגדולה הייתה שהיציאה מהמגפה תייצר מומנטום של צמיחה שיפצה, ועוד כמה, על המהות הבעייתית של התקופה בה העולם היה בסגרים.

עברה תקופה נוספת והמגפה האטה, ולמעשה נבלמה. אבל, הצמיחה הגדולה נתקעה בגלל פקקים גדולים באספקה של חומרי גלם, תעבורה, כוח אדם, וכו... לא אלאה אתכם כאן בפרטים נוספים כי אתם כבר יודעים את הסיפור אבל רק נאמר שהיציאה מהמגפה יצרה את מה שאנו לא היו רגילים אליו: אינפלציה פתאומית של המוצרים והשירותים! זו הישנה וידועה, יחד עם המשך העלייה בנכסי ההשקעה. ואיפה נמצא כלי המלחמה של הבנקאים? הריבית? ברצפה של הכלום ממש, שם הוא היה שרוי במשך שנים רבות...

תחילה, ניסו לומר שזו אינפלציה זמנית, אשר תחלוף במהרה, כאשר הגלגלים של הגלובליזציה והצמיחה יחזרו לעבוד כרגיל, אבל זה לא קרה. היא התעקשה להישאר, ולנשוך, דרך מדדים לצרכן (כולל ב-

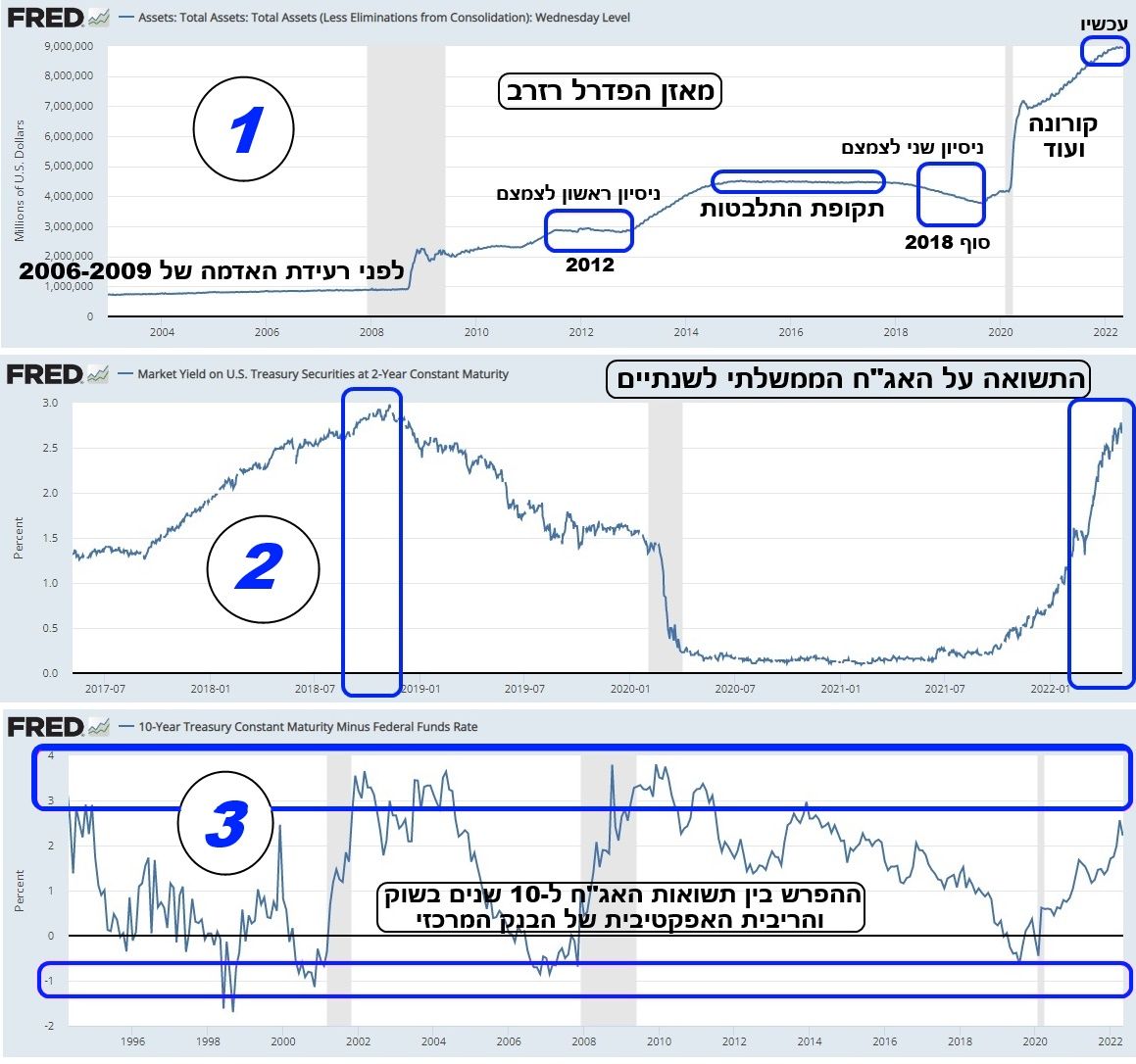

Core) גבוהים ומעצבנים. ועוד התווספה המלחמה באוקראינה, אשר רק הוסיפה שמן חם למדורה הקיימת ממילא, בדמות השפעה שלילית על סקטור האנרגיה (נפט וגז) והחקלאות (חיטה). עד כאן היסטוריה קצרה לקראת חזרה לעניין עצמו: איפה אנו נמצאים במחזוריות הנוכחית של האינפלציה, ואיך נראים הפרמטרים הסובבים אותה בכלכלה, כדי שנעריך, כמה שאפשר, את הצפוי? לפני שאמשיך, אני רוצה להסב את תשומת ליבכם לשלושה תתי-גרפים, בגרף גדול 1, המגיעים אלינו מאתר הפדרל רזרב האמריקאי:

שלושת תתי-הגרפים של גרף 1 מציינים נקודות חשובות, ומעניינות, בטענה העיקרית הבאה: הגענו לנקודה די מכרעת במהלכה של האינפלציה, ובטיפול בה. אתחיל דווקא בתת-גרף 2, המראה את העקומה של התשואה של האג"ח הממשלתי האמריקאי לשנתיים, העומד כרגע סביב 2.5%. קודם כל, העלייה עצמה הייתה מדהימה למדי בעוצמתה אבל, המיקום הנוכחי שלה מעניין עוד יותר: זהו המקום שבו הגיעו אליו בשנת 2018, כאשר הפדרל רזרב נקט באמצעי צמצום וספיגה של כסף.

תזכרו עובדה זו, כאשר אנו עוברים לתת-גרף 3, המתאר את ההפרש בין הריבית של הפד (1%) ומה שמקבלים כתשואה כיום בקנייה של אג"ח ממשלתי ל-10 שנים (3%). זאת אומרת , הפרש של כ-2%. גם כאן, ההפרש הזה נמצא באזור המתקרב לאזורים שבהם נוצרו משברים גדולים: 2000, 2006-9! (מלבן כחול עליון). האם השוק ידחוף שוב מעלה את התשואה? לכיוון הפרש של בין 3% ו-4%, המועד לפורענות? למרות שהפד העלה עכשיו את הריבית בחצי אחוז, במהלך די דרמטי, נדע בטווח הקרוב יותר מהרחוק. וכאן, אנו מגיעים לתת-גרף 1. זוהי תצוגה של מאזן הפד: ערך הנכסים שהוא מחזיק בספרים שלו. וממצב התחלתי של כ-800 מיליוני דולרים (2006) המאזן התנפח לכדי 9 טריליוני דולרים כיום (!), אחרי שהוא קנה אג"ח ממשלתי ואג"ח מגובה משכנתאות בהזדמנויות שונות.

והנה, בכל פעם שהפד התלבט, ועשה, בדבר צמצום החשיפה הגבוהה הזו לנכסים שאצלו, זה הביא למצב לא נעים כל כך: ב-2012, ובמיוחד 2018. ועל מה מדברים כרגע? נכון מאוד: כחלק מהמלחמה באינפלציה, הבנק מדבר על ספיגת נזילות על ידי מכירת אג"ח שבמאזנו. ניתן למצוא פירוט של התוכנית הזו בפרסום שנקרא "

Plans for Reducing the Size of the Federal Reserve's Balance Sheet", באתר

www.federalreserve.gov, מה-04-05-2022.

וכאן הדילמה של קובעי המדיניות נמצאת במלואה: האם לעשות מעשים שיגרמו לקריסה זוטא של שוקי ההון, וזאת על מנת לדכא במהירות את האינפלציה? או, לנסות ולתת לה זמן להאט בעצמה, בתקווה שהגורמים להגעתה (בעיות בסין, גלובליזציה לא מתפקדת, חוסר בחומרי גלם ותעבורה, והמלחמה באוקראינה) יורידו הילוך? בכל אופן, שילוב של שלושת תתי-הגרפים, כמסר אחד, מעורר מחשבה נוגה על הקושי שבו נמצאים פאוול, ראש הפד, וחבריו.

כאן אני מפנה אתכם להסתכל על המסלול שעשתה כל קרן סל המושקעת באגרות חוב צמודות מדד. לכאורה, הייתם מצפים לעלייה? הרי יש אינפלציה, וההנחה האינטואיטיבית היא שמשהו צמוד יעלה בערכו. כפי שאתם רואים, ההנחה הזו הייתה מובילה להפסד לא נעים בכלל! שימו לב שהשיאים בקרן הם השיאים שבהם חשבו שהאינפלציה נמצאת תחת שליטה… למעשה, כמו בכל אגרת חוב, מסלול המחיר של האיגרת הזו היא פונקציה של כמה דברים פשוטים למדי: מחיר האיגרת ההתחלתי, התשואה המובטחת בזמן ההנפקה, מעבר להצמדה או בלי הצמדה, יחד עם זמן פירעון האיגרת.

וכך, נניח שהתשואה הראשונית הייתה של 1% לשנה, צמוד מדד, והשוק רוצה עכשיו לתמחר את התשואה למשהו יותר גבוה, נניח 2%, צמוד מדד, אזי מחיר האיגרת חייב לרדת על מנת שלמשקיע באותה נקודת זמן אמצעית, תהיה התשואה החדשה, של 2% עם הצמדה, ביום הפדיון של האיגרת. אבל האם ההצמדה לא הייתה צריכה להגן על האגרות? מדוע הן יורדות? הבעיה היא, שכרגע, הצפי לאינפלציה גבוה יותר מאשר נותנת ההצמדה על פי המדדים רשמיים הנוכחיים. וזה מייצר לחץ לתשואה גבוהה יותר, מאשר ריבית הבסיס וההצמדה העכשווית. לכן, חלק מהאיגרת, מהסוג הזה, בעצם אינו מכוסה תשואתית, ומתנהג כאילו היה עם ריבית קבועה.

אני מביא לכם עניין זה כאן כדי להזהיר מפני קנייה של נכסים פיננסיים צמודים מבלי שעשיתם חשבון, ולקחתם בחשבון את כל מה שקורה עכשיו. זאת אומרת, מה שהאיגרות מכילות כציפיות עתידיות. בכל מקרה, חייבים לזכור שוב: ברגע קניית האיגרת עצמה, ולא קרן סל או נאמנות שהיא בתיקה, ישנה תשואה לפדיון, והיא זו שתקבלו אם אכן תחכו עד אותו פדיון. אגב, מדובר כאן באגרות ממשלתיות כך שעניין פשיטת הרגל של המנפיק אינו רלוונטי. לבסוף, אוסיף עוד אלמנט אחד והוא מה שחושבים השחקנים הגדולים על הצפי בכלכלה האמיתית. הכלי הטוב ביותר, והאובייקטיבי ביותר, בעיני, הוא עקומת התשואות.

נהוג להתייחס לכלי הזה ככלי "חוזה עתידות". בגדול, עקומות התשואות הן עקומות המציגות את השינוי בתשואות ככל שנתקדם במח"מ של האגרות הממשלתיות. מפדיון של שלושה חודשים, ועד פדיון של 30 שנה. ההיגיון הכלכלי אומר שאם הכלכלה תלך ותצמח, אנו נראה עקומה עולה בהדרגה יפה, עם התארכות המח"מ. מדוע? כי התשואה מייצגת סמן קורלטיבי לצמיחה. כמו כן, התשואה צריכה להיות מתחרה להשקעה אלטרנטיבית בכלכלה האמיתית, זאת אומרת, ביוזמה עסקית שתביא רווחים עם הזמן. כאשר העקומה מיושרת או הפוכה, היא מצביעה על תחזית פסימית של המשקיעים כלפי הכלכלה כי הם מעדיפים לקנות אג"ח של הטווח הארוך (ולהוריד את תשואתו), מאשר לצפות לאינפלציה של צמיחה במשק.

והנה לשיפוטכם שלושה מצבים בהם הייתה עקומת התשואה: המצב הראשון שלפני משבר, בקיץ 2008 כאשר השוק ציפה לבעיה, ויישר את העקומה סביב הריבית של הפד דאז, קצת מעל 4.50%. מצב שני, הוא מצב העקומה ממש בתחתית המשבר הכלכלי אחרי המכה של הסאב-פריים, בחורף 2010. אז, השוק ציפה לתקומה מהירה וצמיחה גדולה, ולכן הייתה עלייה די קיצונית במעבר בין הטווח הקצר שלא הניב דבר, ועד 4.6% במח"מ הארוך. ומה המצב כעת? נכון ניחשתם: העקומה עולה מהר מאוד לרמה סביב ה-3%, ושם מתיישרת לכל אורך התחום של המח"מים, משנתיים ועד 30 שנה. בקיצור, צפי של מיתון אם לא גרוע מכך. כאשר מקשרים את זה עם האינפלציה, ופעילות הפד (ריבית עולה ומכירת נכסים) מקבלים תחושה לא נעימה שיש עדיין מרחק עד שכולם ישתכנעו שהגענו לסוף הבעיה.

נקודה חשובה לתזכורת: שוק דובי, כמו שוק שורי, אינה רכבת בכיוון אחד. למרות ששוק דובי מהיר יותר, ומשיג נקודות הרבה יותר באסרטיביות מחברו השורי, יהיו עדיין תקופות של תיקונים טכניים גדולים ומעניינים כלפי מעלה. ניסיתי להציג כאן כמה נקודות וכלים, אשר יוכלו לתת לכם סימנים אם אותם מהלכים מעלה הם רק תיקונים לקראת המשך המגמה היורדת, או, התחלה של מגמה חיובית אמיתית. המון הצלחה לכולם.

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime