אג"ח ממשלתי ומקרו

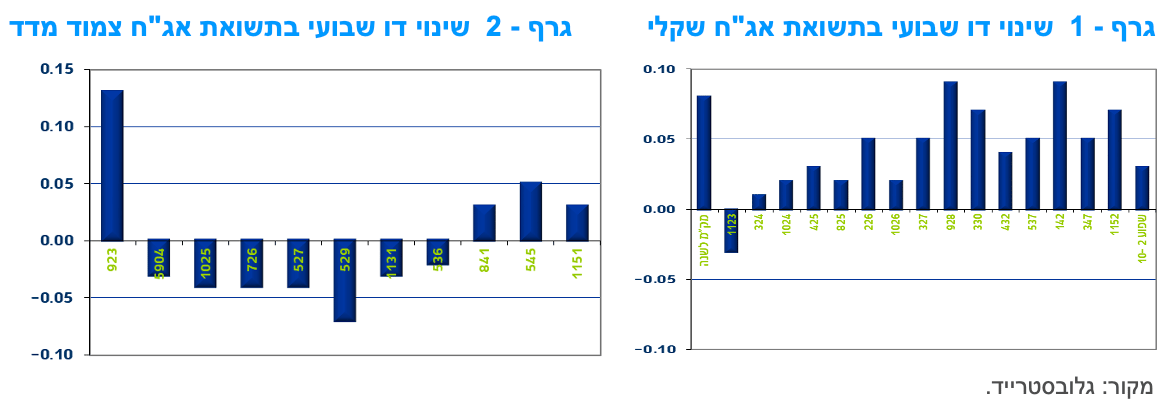

מבט שבועי – מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי המקומי כאשר צמודי המדד רשמו בדרך כלל ירידת תשואות לאורך העקום ואילו השקלים הלא צמודים רשמו עליית תשואות לאורך העקום כולו. כתוצאה מכך נרשמה עלייה בציפיות האינפלציה הנגזרות לאורך העקום כולו. תלילות העקום השקלי הלא צמוד שירדה לאחרונה לרמות שפל, שבה ועלתה מעט. הנפקת המק"מ לשנה נסגרה בתשואה של 2% ומלמדת כי השוק מצפה להמשך העלאות ריבית על ידי בנק ישראל בחודשים הקרובים.

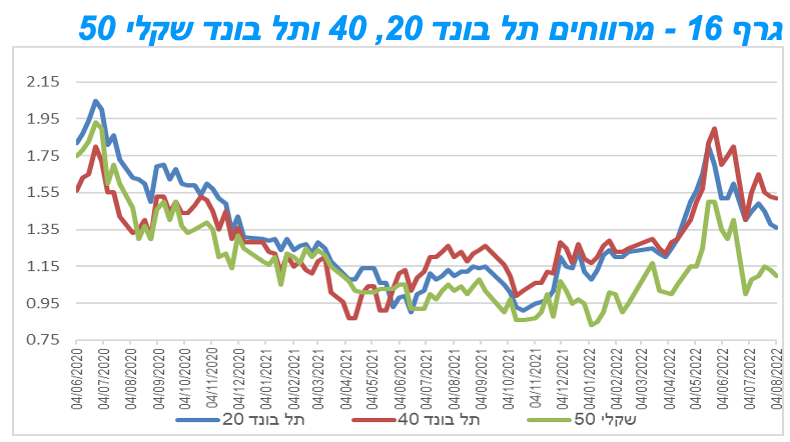

נרשמה מגמה מעורבת השבוע בשוק האג"ח הממשלתי כאשר צמודי המדד רשמו ירידת תשואות (למעט בחלק הארוך ביותר) ואילו השקלים הלא צמודים רושמים עליית תשואות לאורך העקום כולו. בסיכום שבועי, רשם מדד האג"ח הכללי ממשלתי ירידת מחירים קלה של כ – 0.15%. עיקר ירידת התשואות בצמודי המדד נרשמה בבטן העקום בטווח של 4 – 7 שנים כאשר צמודי המדד לטווח הארוך ביותר רושמים עליית תשואות קלה. השקלים הלא צמודים נסחרו בעליית תשואות בדגש על החלק הבינוני – ארוך של העקום. לאחרונה תלילות העקום השקלי ירדה לרמות שפל של שנים רבות ונראה כרגע כי ירידת התלילות די מוצתה. הנפקת המק"מ של בנק ישראל נסגרה השבוע בתשואה של 2% במק"מ לשנה. מדובר ברמת התשואות הגבוהה מזה כעשור. השוק מגלם כרגע עוד העלאות ריבית של בנק ישראל בשנה הקרובה לרמה של 2.75% לערך בעוד שנה. מדובר בתרחיש התואם גם את הערכתינו.

על רקע מגמת ירידת התשואות בצמודי המדד ועליית התשואות בשקלים הלא צמודים, ציפיות האינפלציה רשמו עלייה מחודשת לאורך העקום כולו. עם זאת ציפיות האינפלציה נמצאות בתוך יעד יציבות המחירים של בנק ישראל (1-3%) לאורך העקום כולו. ציפיות האינפלציה השוליות לטווח של 5 – 10 שנים מעוגנות כמעט באמצע יעד יציבות המחירים דבר שככל שיימשך ירחיב את דרגות החופש העומדות בפני בנק ישראל בניהול המדיניות המוניטארית.

בנק ישראל ממשיך להימנע מהתערבות בשוק המט"ח, כאשר גם בחודש יולי לא ביצע הבנק רכישות מט"ח, זה החודש השישי ברציפות. השקל שב והתחזק במהלך החודש האחרון, הן מול הדולר והן מול הסל (הרחבה בהמשך), וככל שתימשך מגמה זו נראה שיגבר הלחץ על בנק ישראל להתערבות מחודשת בשוק המט"ח לאור העובדה כי השקל מחק כמעט את כל מהלך הירידות מול הסל מהמחצית הראשונה של השנה.

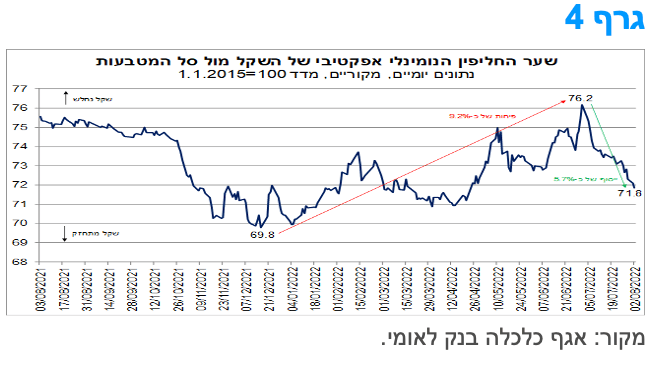

השקל כמעט מחק לחלוטין את כל הפיחות מהמחצית הראשונה של השנה.

מראשית הרבעון השלישי חזר השקל למגמת התחזקות מול הדולר ומול סל המטבעות. למעשה רמתו הנוכחית של מדד שער החליפין הנומינלי אפקטיבי של השקל מול סל המטבעות (שקל/סל) אינה רחוקה מנקודת שיא עוצמתו של השקל מול הסל בראיה היסטורית, בה היה בסוף שנת 2021 ובתחילת 2022.

בשנה האחרונה שער החליפין שקל/סל מתאפיין במידת תנודתיות גבוהה יחסית. כך, במהלך המחצית הראשונה של השנה, נרשם פיחות של כ-9.2% בשערו של השקל מול הסל. אולם, במהלך חודש יולי נרשם ייסוף חד יחסית של כ-5.7% (גרף 4). תנודתיות זו, מקורה באירועים גלובאליים אשר יש להם השפעה על השווקים הפיננסיים (בדגש על ארה"ב). בדרך כלל מדובר באפיזודות קצרות טווח של עלייה במידת חוסר הוודאות, אשר לה השפעה מידית על השקל, אם כי במידה זמנית וחולפת. זאת, דרך פעולות הגידור של הגופים המוסדיים המקומיים, אשר מוכרים מט"ח לצרכי גידור (ובכך נוצרים לחצים לייסוף השקל) בתקופות של עליות שערים במניות, ולהיפך בעתות של ירידות שערי מניות, בדומה למה שהתרחש עד לחודש יוני, מה שיצר לחצים לפיחות.

ואכן, באותו זמן שבשער החליפין שקל/סל נרשם פיחות של כ-9.2%, מדד S&P 500 ירד בכ-18% (מאמצע דצמבר 2021 ועד לסוף יוני 2022). לאחר מכן, במקביל לייסוף של השקל/סל בחודש יולי, מדד S&P 500 עלה חזרה בכ-7%. במבט קדימה, אנו מעריכים כי התנודתיות המוגברת בשווקים הפיננסיים, עשויה להימשך במהלך 2022, זאת לאור הימשכותם של התהליכים הגלובאליים, אשר עומדים ברקע לחוסר הוודאות הרב ששורר בעת הנוכחית, ובראשם: ציפיות לצמיחה מתונה יחסית בשנים 2022-23, אינפלציה גבוהה, סביבת ריביות גבוהה יותר ובמגמת עלייה, הימשכות השיבושים בשרשראות האספקה העולמיות והתנודתיות במחירי הסחורות, שמצויים ברמה גבוהה ביחס לרמתם ערב פרוץ משבר הקורונה ועוד. במבט לטווח הארוך יותר, השקל צפוי לשמור על עוצמתו, בתמיכה של הגורמים הבסיסיים החזקים של המשק.

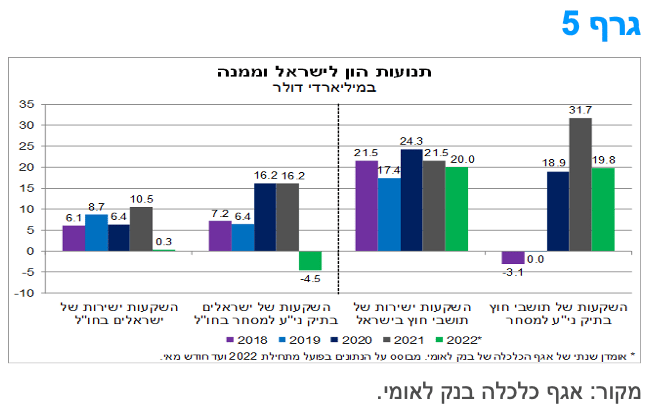

העודף המתמשך בתנועות ההון הנכנסות למשק מהווה גורם אשר תומך בעוצמתו של השקל בטווח הארוך.

התנועה בהשקעות הישירות הנכנסות לישראל עמדה בחמשת החודשים הראשונים של 2022 (ינואר-מאי) על כ-8.3 מיליארד דולר. בהנחה שקצב זה יימשך גם בשארית השנה, האומדן להשקעות הישירות הנכנסות בשנת 2022 כולה עומד על כ-20 מיליארד דולר (גרף 5). מדובר בהיקף נמוך במקצת בהשוואה לשנים 2020-21, אך דומה לממוצע ב-5 השנים האחרונות (2017-2021). מנגד, האומדן השנתי לזרם ההשקעות הישירות של ישראלים בחו"ל הינו נמוך משמעותית ועומד על היקף קטן של כ-0.3 מיליארד דולר בלבד – רמת שפל ביחס לשנים קודמות. לאור זאת, העודף בהשקעות הישירות הנכנסות (תנועות נכנסות פחות יוצאות) צפוי להישמר ואף לגדול במהלך 2022.

התנועה בהשקעות הפיננסיות של זרים בישראל צפויה להיות מתונה יותר בסיכום שנת 2022 בהשוואה להיקף ההשקעה הנכנסת אשתקד, כך על-פי אומדננו. למרות הירידה, היקף השקעה צפוי להישאר גבוה מהממוצע בשנים האחרונות (ממוצע שנתי של כ-10 מיליארד דולר בין השנים 2017-2021). מנגד, שנת 2022 צפויה להסתכם בירידה של כ-4.5 מיליארד דולר בזרם ההשקעות הפיננסיות של ישראליים בחו"ל. מהנתונים עולה כי בחודשים אפריל-מאי נרשמו ירידות, בעיקר על רקע מימושים של מניות בבורסות חו"ל, מצד הגופים המוסדיים. זאת, עקב הירידות החדות בשווקים הפיננסיים מתחילת השנה. התפתחות זו, עשויה להימשך גם בחודשים הקרובים. דהיינו, עודף משמעותי נרשם, וצפוי להישמר בהמשך השנה, גם בהשקעות הפיננסיות הנכנסות (תנועות נכנסות פחות יוצאות).

לסיכום, נראה כי התגברות מידת חוסר הוודאות באשר לפעילות הכלכלית הגלובלית מראשית השנה, השפיעה לשלילה על תנועות ההון היוצאות מישראל, שצפויות להסתכם ב-2022 ברמה נמוכה משמעותית ביחס לעבר, כך על-פי אומדננו (המתחשב בנתונים החלקיים בפועל בחודשים ינואר-מאי). מנגד, זרם ההשקעות הנכנסות לישראל – הן הישירות והן הפיננסיות – נותר ברמה גבוהה ביחס לממוצע בשנים האחרונות, אך מעט מתון משנת השיא 2021. ייתכן כי מגמות אלה הן, בין היתר, תוצאה של תפקודה הטוב יחסית של כלכלת ישראל בהשוואה לעולם, ובדגש על מרבית הכלכלות המפותחות, כפי שבא לידי ביטוי בתחזיות צמיחה גבוהות יותר ושיעורי אינפלציה נמוכים יותר. במבט קדימה, העודף המשמעותי בתנועות ההון הנכנסות נטו, שעמד בשנת 2021 על כ-1.7% אחוזי תוצר, צפוי לגדול בסיכום שנת 2022, אל מעבר ל-2% תוצר. התפתחות זו, לצד העודף המתמשך בחשבון השוטף, שצפוי אמנם להתמתן מעט ביחס לעודף בשנים 2020-2021, מהווה גורם אשר תומך בעוצמתו של השקל בטווח הארוך.

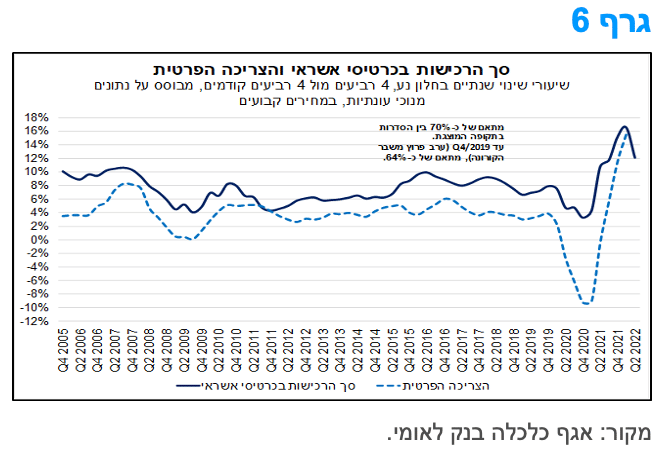

התמתנות הרכישות בכרטיסי אשראי עלולים להעיד על האטה בקצב הגידול של הצריכה הפרטית.

היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד) ירד בחודש יוני בשיעור של כ-1.0% לעומת החודש הקודם (נתונים מנוכי עונתיות, במחירים קבועים). עם זאת, בהשוואה לחודש יוני 2021, נרשם גידול של כ-3.8%.

הירידה ברכישות בחודש יוני הינה בעיקר תוצאה של ירידה ברכישות של שירותים, בדגש על שירותי טיסות, תיירות ואירוח, שעלו בשיעור ניכר בחודשים האחרונים. ירידות מתונות יותר נרשמו ברכישות של מוצרי תעשייה (ריהוט, מוצרי חשמל והלבשה והנעלה), ומוצרים ושירותים אחרים (מחשבים ותוכנה, דלק חשמל וגז, ציוד ושירותי תקשורת ועוד). מנגד, עלייה נרשמה ברכישות של מזון ומשקאות.

הירידה בחודש יוני באה לאחר עליות בחודשים אפריל-מאי. לאור זאת, בחינה של הנתונים בתדירות רבעונית מצביעה על עלייה של כ-1.9% ברכישות בכרטיסי אשראי ברביע השני של השנה, לעומת הרביע הראשון של השנה, זאת על רקע עלייה ברכישות בכל קבוצות המוצרים, בדגש על שירותים. בהקשר זה, נציין כי עלייה נרשמה גם בפדיון של רשתות השיווק ברביע השני של השנה.

חישוב של התפתחות הרכישות בקצב שנתי (ארבעה רביעים מול ארבעה רביעים קודמים, בחלון נע), מעלה כי קצב זה הגיע לשיא של 15-16% בשני הרביעים הקודמים (q4/21-q1/22), אולם ברביע השני של השנה נרשמה התמתנות לקצב של כ-12%, שהוא עדיין בולט לחיוב ביחס לעבר (גרף ). במבט קדימה, לאור העובדה כי ישנו מתאם גבוה יחסית (כ-70%) בין הקצב השנתי של הרכישות לבין הקצב השנתי של הצריכה הפרטית, כפי שניתן לראות בתרשים, ניתן לצפות כי נתוני החשבונאות הלאומית לרביע השני של 2022, אשר עתידים להתפרסם בהמשך החודש, יצביעו על מגמה דומה – דהיינו, קצב שנתי מתון יותר.

מקרו עולמי

דו"ח התעסוקה לחודש יולי

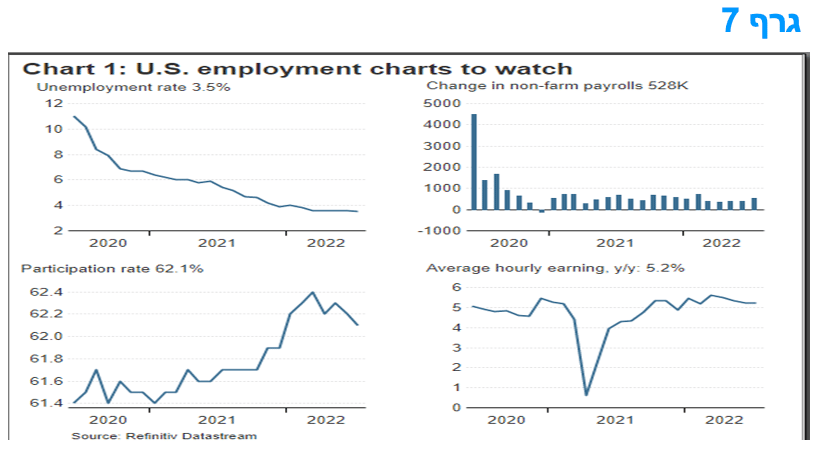

מספר המועסקים עלה ב-528,000 ביולי, ושיעור האבטלה ירד ל-3.5% מ-3.6%. מדובר בתוספת כפולה של מועסקים מאשר בתחזית הקונצנזוס. תוספת המועסקים הייתה רחבה, והובלה על ידי עלייה בתעסוקה בתחומי הפנאי והאירוח, בשירותים עסקיים, שירותי בריאות ועוד. התעסוקה ושיעור האבטלה חזרו לרמות פברואר 2020 שלפני המגפה. מספר המובטלים ירד ל-5.7 מיליון. שיעור ההשתתפות בכוח העבודה נסוג ל- 62.1% -- מתחת לשיעור של פברואר 2020 וגם מתחת לרמה של החודשים האחרונים. ביולי, השכר הממוצע לשעה עלה בשיעור חודשי של 0.5% ובמהלך 12 החודשים האחרונים, השכר הממוצע עלה ב-5.2%, המהווה האצה ביחס לחודש יוני.

זה היה עוד דו"ח חזק מאוד, ונראה שכל הפרטים תומכים בהמשך העלאות הריבית האגרסיביות מצד הפד, שצפוי לתמוך בהגעת ריבית הפד לכ-3.5% ויותר בסוף 2022. האכזבה בדו"ח הינה מהיצע העבודה, שם הגידול נעצר בחודשים האחרונים, ושיעור ההשתתפות נסוג.

ההאצה הבלתי צפויה בתעסוקה ביולי, יחד עם הירידה הנוספת בשיעור האבטלה והעלייה המחודשת בשיעור עליית השכר, מקטינים את המשקל של הטענות שהמשק האמריקאי כבר על סף מיתון. זה מעלה שוב את הסיכויים להעלאת ריבית נוספת של 75 נקודות בסיס בספטמבר, אם כי התוצאה של 50 נ"ב או 75 נ"ב תהיה תלויה בהתפתחות של התעסוקה בדו"ח של ראשית ספטמבר ומדדי המחירים לצרכן של יולי ושל אוגוסט. כלומר שיש עוד די הרבה נתונים לקבל לפני ההחלטה.

על התוואי האפשרי של החלטות ריבית פד בהמשך הדרך.

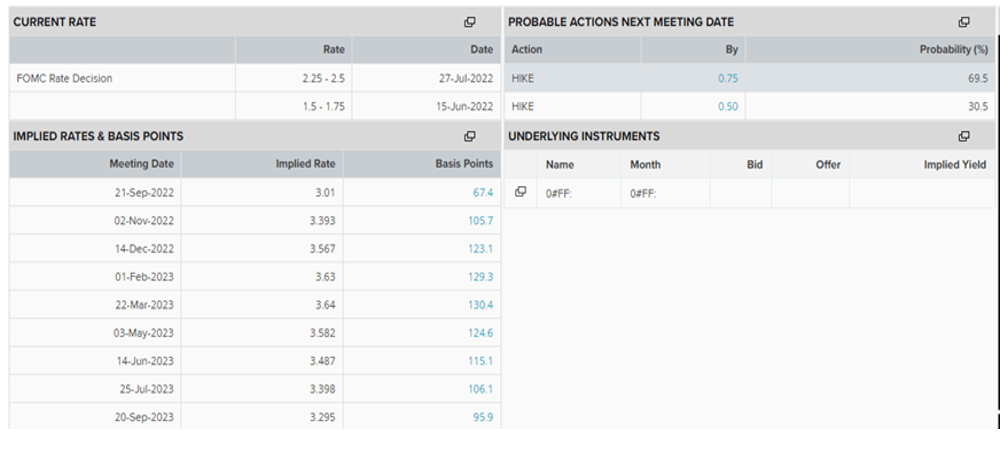

החלטת הפד להעלות את הריבית לאחרונה ב-75 נקודות נוספות ל-2.25%-2.50% מביאה את הריבית קרוב לרמה ה"נייטרלית". האינפלציה עומדת לרדת בקרוב, אך בעיקר בגלל מרכיב הדלק, ולא עקב רכיבי הליבה, וישנם סימנים לחולשה כלכלית. בעקבות מהלך עליות הריבית וההתפתחויות בשווקים השונים, התנאים הפיננסיים התהדקו, לאחר שהיו מרחיבים מאוד במהלך 2021. על רקע זה הולך ומתגבר הצפי שמקבלי ההחלטות בפד יהיו זהירים יותר בהעלאת הריבית מכאן ואילך ויעברו למהלך מתון יותר של בחירה בין 50 ל- 75 נקודות בסיס בהחלטת חודש ספטמבר.

ההחלטה להעלאה בהיקף של 75 נקודות בסיס לאחרונה הייתה פה אחד. הצהרת המדיניות הכריזה כי "האינדיקטורים האחרונים של הוצאות וייצור התרככו", כאשר היו"ר ג'רום פאוול העיתונאים התייחס במישרין לסימני החולשה בהוצאות הצרכנים, בשוק הדיור ובהשקעות הקבועות העסקיות, זאת כתוצאה מהידוק התנאים הפיננסיים. עם זאת, שוק העבודה עדיין חזק והאבטלה עדיין נמוכה ומכיוון זה אין אינדיקציה שמניעה את מקבלי ההחלטות בפד לשקול מחדש את תכניות ההידוק המוניטרי והפד עדיין "מחויב מאוד" להחזרת האינפלציה ליעד של 2%.

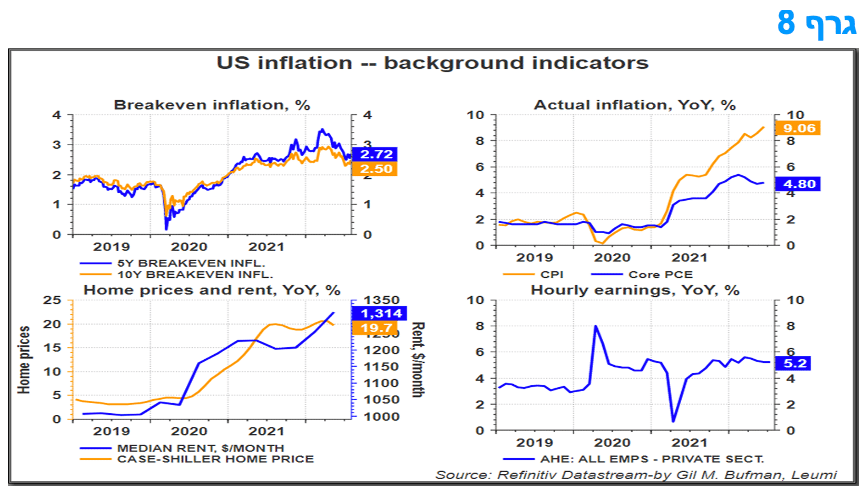

ההקלה בבעיות שרשרת האספקה והירידה החדה במחירי הבנזין בשבועות האחרונים מביאות לירידה באינפלציה במדדים הקרובים, בעיקר ברמת המדד כולו, הכולל את מחירי הדלק והאנרגיה. עם זאת, בניכוי רכיבי האנרגיה והמזון, ישנם סימנים ברורים לכך שלחצי האינפלציה הבסיסיים, ברמת הליבה, עדיין מתגברים, במיוחד עם המשך האצה של אינפלציית הדיור ומחירי השכירות. לכן, נראה שיעברו לפחות כמה חודשים עד שהפד יוכל לטעון שיש סימנים ברורים ומשכנעים לכך שהאינפלציה יורדת ושאין מדובר רק בהשפעת מחיר הנפט.

על רקע זה, פאוול סירב לספק הנחיות קדימה עם אינדיקציה לגבי תוואי הריבית בפגישות העתידיות, ואמר כי עוד עלייה של 75 נקודות בסיס או אפילו מהלך של 100 נקודות בסיס "יכולה להיות מתאימה" בפגישה בסוף ספטמבר (20-21/9/2022), אבל זה יהיה תלוי בנתונים. נותר די הרבה עד לפגישת ה- FOMC הבאה עם שני דוחות תעסוקה ושתי קריאות של מדד המחירים לצרכן מעכשיו ועד אז. יתר על כן, לפאוול יהיו די הזדמנויות להשפיע על הציפיות של השוק בשבועות הקרובים, בעיקר בכנס ג'קסון הול בסוף אוגוסט.

ראוי לציון שפאוול חזר על תחזיות הפד מישיבת חודש יוני כמדריך טוב לחשיבה הנוכחית של הפד. על מנת להעריך באיזה חלק של טווח ההערכות שיש בלוח התחזיות המלא, יש לשלב ראשית את הערכת הצמיחה ל-2022/2023, שהופחתה מאוד וגם את תחזית האבטלה ותחזית האינפלציה, שירדה, אך במידה מתונה מאוד, במיוחד בכל הקשור למחירי CORE PCE, שמהווה מדד משמעותי מבחינת יעד האינפלציה של הפד. תחזיות אלו עקביות עם חזרה של הפד לעלייה של 50 נקודות בסיס בפגישת ספטמבר וחתירה לריבית סביב כ-3.5% בסוף 2022. עם זאת ישנם עוד די הרבה נתונים "לקבל" עד להחלטת חודש ספטמבר, כך שהאפשרות להעלאה של עוד 75 נ"ב, ולא 50 נ"ב, קיימת ואף ממשית.

היו"ר פאוול ציין כי הפד עבר במהירות חזרה לעמדה ניטרלית, מה שמרמז גם כן שקצב ההידוק העתידי יכול להיות איטי יותר, זאת לנוכח הגעת מצרף התנאים הפיננסיים לעמדה ניטרלית ולא מרחיבה. הכלכלה ושוק הדיור מראים כבר סימנים ברורים של השפעת ריבית גבוהה יותר ותנאים פיננסיים הדוקים יותר. מה שעוד לא קרה זה חזרה של האינפלציה הבסיסית – CORE PCE -- ליעד של 2% של הפד ולכן במסגרת "ההליכה על חבל דק", הפד צפוי להמשיך ולהעלות את הריבית, אך בקצב מתון יותר מאשר לאחרונה. במבט רחוק יותר, במחצית השנייה של 2023 ואילך, אם יתברר כי האינפלציה הבסיסית אכן ירידה, יהיה מקום להפחית את הריבית הנומינלית בחזרה קרוב יותר לרמות ניטרליות שכבר הוגדרו מראש בתחזיות הפד לטווח הארוך.

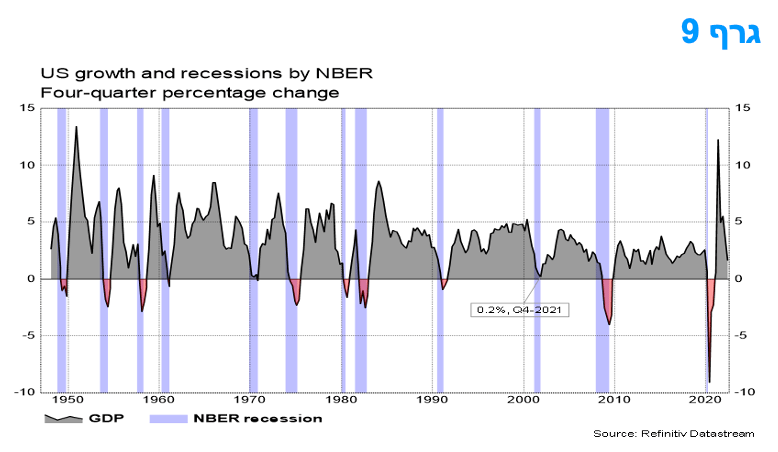

האם כלכלת ארה"ב במיתון? לפי מרבית האינדיקטורים כנראה שלא.

לאחרונה נרשם רביע שני של ירידת התוצר המקומי הגולמי במחירים קבועים בארה"ב. נשאלת השאלות האם כבר מדובר "במיתון" (כנראה שעדיין לא), כיצד מוגדר "מיתון" ומיהו הגורם המוסמך להכריז על "מיתון"? הגורם המוסמך לקביעת "מיתון" הוא ועדת עיתוי המחזורים העסקיים של ה- National Bureau of Economic Research (NBER) בארה"ב שמזהה את מועדי השיא והשפל בפעילות כלכלית. ארגון ה- NBER הוקם בשנת 1920, ופרסם את מועדי המחזור העסקי לראשונה בשנת 1929.

ההגדרה של ה- NBER למיתון היא ירידה משמעותית בפעילות הכלכלית המתפשטת על פני ענפי הכלכלה והיא נמשכת יותר מכמה חודשים. בעוד שכל אחד משלושת הקריטריונים של ה- NBER– עומק ההאטה, מידת פיזור ההאטה ומשך זמן של ההאטה -- חייב לעמוד בסף מסוים משלו, מצב קיצוני של אחד הקריטריונים עשוי לקזז חלקית אינדיקציות מתונות של קריטריונים אחרים. יודגש שהמונחים "מיתון" והתרחבות כלכלית מתייחסים לכיוון השינוי בפעילות הכלכלית ולא לרמה של הפעילות.

העיתונות הפיננסית מציינת לעתים קרובות את ההגדרה של "מיתון" כשני רביעים רצופים של ירידה בתוצר הריאלי. מרבית תקופות "המיתון" שזוהו על ידי ה- NBER אכן מורכבות משני רבעים רצופים או יותר של ירידה בתוצר הריאלי, אך לא כולם. בשנת 2001, למשל, "המיתון" לא כלל שני רביעים רצופים של ירידה בתוצר הריאלי.

ה – NBER איננו מקבל כשפשוטו את ההגדרה של שני רביעים שליליים "כמיתון", וזאת מכמה סיבות. ראשית, משום שפעילות כלכלית איננה מזוהה אך ורק עם תוצר, ופעילות יכולה לבוא לידי ביטוי במגוון אינדיקטורים אחרים שאין להם ביטוי ישיר בתוצר. שנית, ב- NBER בוחן את עומק הירידה בפעילות הכלכלית ולא כל ירידה "קטנה" וטכנית היא "ירידה משמעותית בפעילות הכלכלית", שיכולה להצדיק את המינוח "מיתון". כך התוצר הריאלי יכול לרדת בהיקפים קטנים בשני רבעים רצופים מבלי להצדיק את הקביעה כי היה שיא של פעילות אשר התרחש לקבוע בגין הירידה ממנו "מיתון". שלישית, המיקוד של ה- NBER הוא בהתפתחויות בתדירות חודשית והתוצר הוא נתון רבעוני ולכן הדגש על נתונים חודשיים.

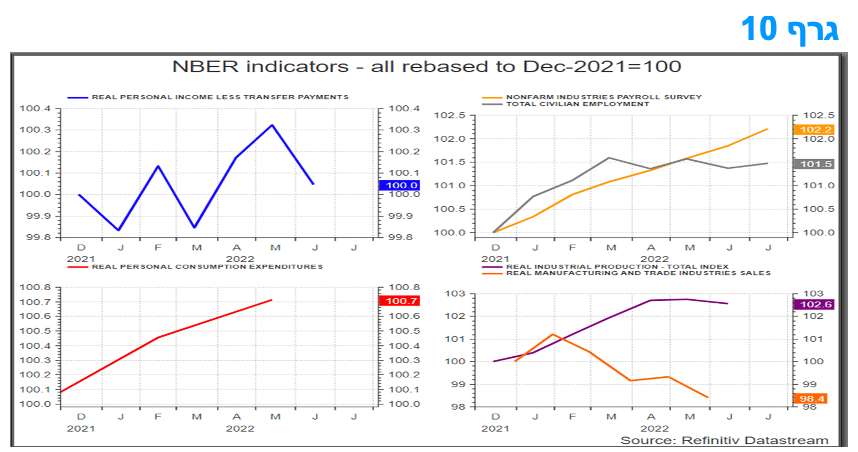

מבחינה טכנית, את הנתונים המשמשים את ה- NBER בקביעת מועדי מיתון ניתן למצוא באופן ציבורי באתר של הבנק הפדרלי של סנט לואיס ומדובר בנתונים גלויים ופומביים. הנתונים כוללים: הכנסה ריאלית (במחירים קבועים) אישית בניכוי העברות חד צדדיות; מספר המשרות הלא-חקלאיות בארה"ב; הוצאות ריאליות של צריכה אישית; מכירות ריאליות של ענפי הייצור והמסחר; תעסוקה לפי סקר משקי הבית; מדד הייצור התעשייתי. בנוסף, קביעת "מיתון" מתבססת גם על בחינת התוצר המקומי הגולמי במחירים קבועים ועל ההכנסה המקומית הגולמית, אך אין כלל קבוע לגבי המשקלות של משתנים כלכליים אלו. גרף , המתמקד בהתפתחות הנתונים הנ"ל מראשית 2022, מלמד על עלייה ברוב המכריע של הנתונים ועדיין איננו מלמד על "מיתון", זאת למרות הירידה בתוצר המקומי הגולמי במחירים קבועים.

ניתוח בדיעבד של הדברים מלמד שלמדדי התעסוקה יש משקל גדול יחסית בקביעת מועדי השיא והשפל של מחזור העסקים. שיא מחזור העסקים בפברואר 2020 התרחש ממש באותו החודש, במקביל לפסגות במדדים חודשיים אחרים ההכנסה האישית הריאלית (בניכוי קבלת תשלומי העברה). במיתון של 2007–2009, התעסוקה הגיעה לשיאה בינואר 2008, חודש לאחר שיא מחזור העסקים בדצמבר 2007. חודש יוני 2009 הוגדר כנקודת השפל של המשבר הכלכלי הגלובלי, זאת בהתבסס על מספר אינדיקטורים אחרים, שמונה חודשים לפני השפל בתעסוקה.

הוצאת משקי הבית על צריכה פרטית, ה- PCE, מהווה את הרכיב הגדול ביותר שבתוצר, והנתונים של PCE במחירים קבועים זמינים בתדירות חודשית. עם זאת, על פי ניסיון העבר, ירידות ב- PCE במחירים קבועים מהוות בדרך כלל רק חלק קטן מהירידות בתוצר הריאלי במהלך מיתון, זאת משום הרצון של משקי בית "לשמר" צריכה גם בתקופות קשות, וזאת בניגוד למשתנים אחרים המגיבים בצורה הרבה יותר חזקה להאטה כלכלית חמורה. כתוצאה מכך, ועל פי ניסיון העבר, התנהגות ה- PCE לרוב אינה אינפורמטיבית מאוד לגבי הפעילות הכלכלית החודשית הכללית. עם זאת, בניגוד לדפוס הרגיל הזה, לירידה ב- PCE הריאלי הייתה תרומה גדולה מאוד לירידה בתוצר הריאלי ברביע הראשון של 2020. לפיכך, באופן חריג, ההתנהגות החודשית של ה- PCE במחירים קבועים הייתה אינפורמטיבית לגבי פרק הזמן הזה של תחילת הקורונה.

מניתוח נתונים היסטוריים רואים ששיעור האבטלה הוא אינדיקטור חסר מגמה, שנע בכיוון הפוך מרוב האינדיקטורים הכלכליים המחזוריים האחרים. רמתו של שיעור האבטלה במאי 1948 הייתה 3.5%, כמו בפברואר 2020 וגם לאחרונה. שיעור האבטלה עולה לעיתים לפני שיא הפעילות הכלכלית, כאשר הפעילות עדיין עולה, אך כבר מצויה מתחת למגמה הרגילה שלה מבחינת של מהירות הצמיחה. לדוגמה, שיעור האבטלה הגיע לרמה נמוכה ביותר לפני שיא הפעילות בדצמבר 2007, ובמאי 2007 היה 4.4%, ועלה ל -5.0% עד לדצמבר 2007. לעומת זאת, שיעור האבטלה נוטה להמשיך לעלות לאחר שהפעילות הגיעה אל השפל. לדוגמה, בעקבות השפל בפעילות ביוני 2009, שיעור האבטלה המשיך לעלות עוד ארבעה חודשים והגיע לשיא באוקטובר 2009.

לבסוף, אולי האינדיקטור הטוב יותר על מנת להעריך את מצב המשק האמריקאי הוא "רכישות מקומיות של הסקטור הפרטי", נתון אשר מנכה את השפעות המלאי וסחר החוץ, שהיה נתון למגבלות לוגיסטיות קשות במהלך תקופת הקורונה. נתון זה, נכון לרביע השני של 2022, מצביע עדיין על צמיחה חיובית במחצית הראשונה של השנה של 2022. אף שישנה היחלשות ברורה בעוצמת הצמיחה בארה"ב, היחלשות זו עדיין איננה נרחבת לכל ענפי המשק, כמו לדוגמא תחום הייצור והיצוא התעשייתי, שם המגמה חיובית, ולכן נראה שידרשו עוד כמה חודשים של נתונים חודשיים על מנת להעריך האם מדובר רק בהאטה משמעותית של קצב גידול הפעילות, או ממש כניסה "למיתון", שככל הנראה יהיה "רדוד" יחסית אם אכן יתממש, זאת כמובן כל עוד לא יתווספו עוד ועוד זעזועים שליליים לתמונה, מעל ומעבר לאלו שכבר השפיעו על הפעילות.

למרות סימני האטה בעולם, נמשכות העלאות הריבית בקצב מהירים יחסית.

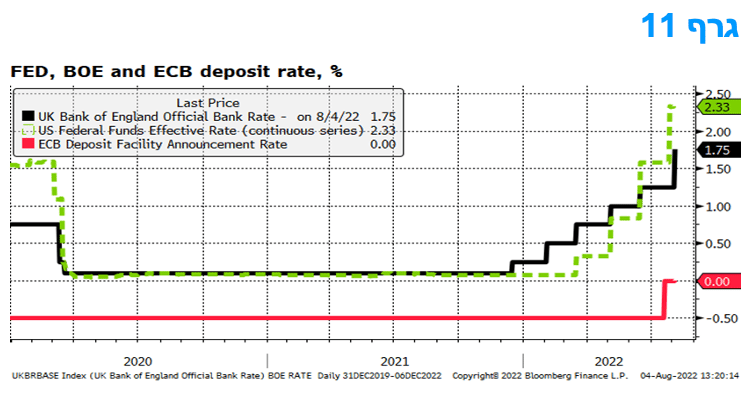

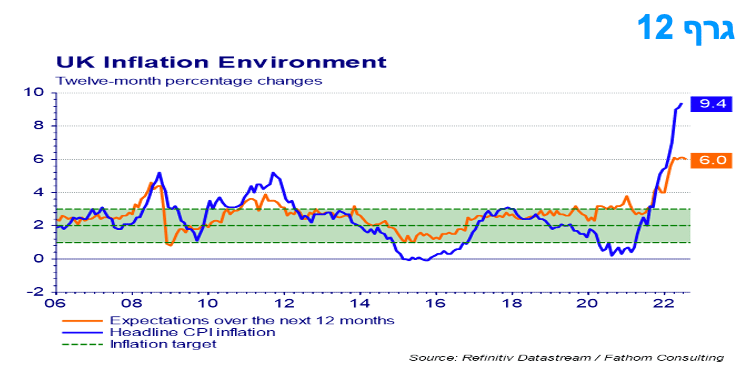

ועדת המדיניות המוניטרית של הבנק המרכזי של אנגליה (MPC) בחרה להעלות את הריבית ב-50 נקודות בסיס, ל-1.75%. ההחלטה להמשיך בהעלאת הריבית באה על רקע הלחצים האינפלציוניים בבריטניה ובשאר אירופה שהתגברו באופן משמעותי. זה משקף במידה רבה הכפלה ברמה הסיטונאית של מחירי הגז מאז חודש מאי בגלל הגבלת אספקת הגז של רוסיה לאירופה. ה-BOE מזהיר שככל שהדבר יגיע למחירי האנרגיה הקמעונאיים, זה יחמיר את הירידה בהכנסה הריאלית עבור משקי הבית בבריטניה ויגדיל עוד יותר את האינפלציה בבריטניה בטווח הקרוב.

לפי תחזית ה- BOE, האינפלציה צפויה לעלות יותר מאשר התחזית בדו"ח של חודש מאי, מ-9.4% ביוני ליותר מ-13% ברביע הרביעי של 2022, ולהישאר ברמות גבוהות מאוד לאורך רוב שנת 2023. כמו כן, צמיחת התוצר בבריטניה הואטה ובריטניה צפויה כעת להיכנס למיתון מהרביע הרביעי של השנה. ההכנסה הריאלית של משקי בית צפויה לרדת בחדות ב-2022 וב-2023, וצמיחת הצריכה תהפוך לשלילית. חברות בריטיות מדווחות שהן מתכננות להעלות את מחירי המכירה בצורה ניכרת, המשקפת את העליות החדות בעלויות שלהן. שוק העבודה נותר הדוק, עם שיעור אבטלה של 3.8% בשלושת החודשים עד מאי ומשרות פנויות ברמות גבוהות היסטורית.

דוח חודש אוגוסט של ה- BOE מכיל תחזיות לתוצר, אבטלה ואינפלציה עם מספר חלופות של תרחישים הנוגעות לתוואי מחירי האנרגיה ובפרט מחירי הגז. עם זאת, כל התרחישים שנבחנו מראים אינפלציה גבוהה מאוד בטווח הקרוב, ירידה בתוצר בשנה הבאה וירידה ניכרת באינפלציה לאחר מכן. ה-BOE מדגיש שהתפקיד של MPC נותן עדיפות לחזרה ליעד האינפלציה, ומשקף את העדיפות של יציבות המחירים במסגרת קביעת המדיניות המוניטרית בבריטניה. במילים אחרות, ה-BOE עדיין צפוי להמשיך ולהעלות את הריבית, זאת גם לנוכח סימנים ברורים של האטה ניכרת בצמיחת הפעילות הכלכלית.

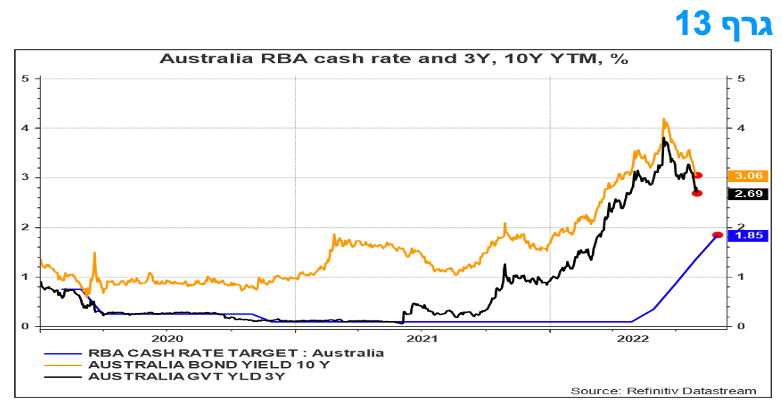

הבנק המרכזי של אוסטרליה—RBA -- עדכן כלפי מעלה את תחזיות האינפלציה שלו כאשר העלה את הריבית ב-50 נקודות בסיס וצפוי שיעלה את הריבית עוד בחודשים הקרובים. זוהי העלייה השלישית ברציפות של 50 נקודות בסיס בריבית ל-1.85%, והעלאה זו הייתה צפויה מראש. עם זאת, לאחר הגעה לנקודת השיא של הריבית בהמשך 2022, צפוי שהבנק המרכזי יתחיל להוריד את הריבית בשנה הבאה, כאשר צמיחת התוצר תיפסק.

בהצהרה של ה- RBA צוין כי ישנם "לחצים נרחבים כלפי מעלה על המחירים, זאת כתוצאה מביקוש חזק, שוק עבודה הדוק ומגבלות קיבולת בחלק מהמגזרים במשק". הבנק צופה כעת ששיעור האבטלה ירד עוד יותר מהשפל שלו ב-48 שנים של 3.5%, בעוד שציפה בעבר שהוא יגיע לתחתית של 3.6%. ה-RBA הדגיש כי הכלכלה האוסטרלית צפויה להמשיך ולצמוח באופן "חזק" השנה שכן התעסוקה צומחת וההוצאות הצרכניות גדלות.

ה-RBA ציין כי הוא "מציב עדיפות גבוהה להחזרת האינפלציה ליעד של 2-3%". הבנק צופה כעת שהאינפלציה תגיע ל-7.75% ברביע הרביעי של 2022 (6.0% קודם לכן) ותהיה 4% עד סוף השנה הבאה (3.25% קודם לכן) ו-3% עד סוף 2024, ה-RBA "מצפה לנקוט בצעדים נוספים במסגרת תהליך הנורמליזציה של המדיניות".

ההידוק המוניטרי מתחיל לגבות מחיר מהכלכלה והבנק הוריד את תחזית צמיחת התוצר לרביע הרביעי של 2022 מ-4.25% ל-3.25% ולרביע הרביעי של 2023 מ-2.0% ל-1.75%. הוא צופה שהצמיחה תישאר חלשה באופן דומה לאורך 2024. יתרה מכך, הבנק צופה כעת ששיעור האבטלה יעלה ל-4% עד סוף 2024 במקום להישאר בשיעור נמוך בעתיד הנראה לעין כפי שהיה בתחזית בחודש מאי. מחירי הדירות יורדים כעת בקצב המהיר ביותר מזה ארבעה עשורים ולכן צפוי כי בהמשך צמיחת התוצר תואט, ככל הנראה בשנה הבאה, בצורה חדה יחסית. זה צפוי להביא לכך שהאבטלה תעלה והאינפלציה תתמתן בשנה הבאה ועל רקע זה צפוי שה-RBA יתחיל להוריד שוב את הריבית לקראת סוף השנה הבאה.

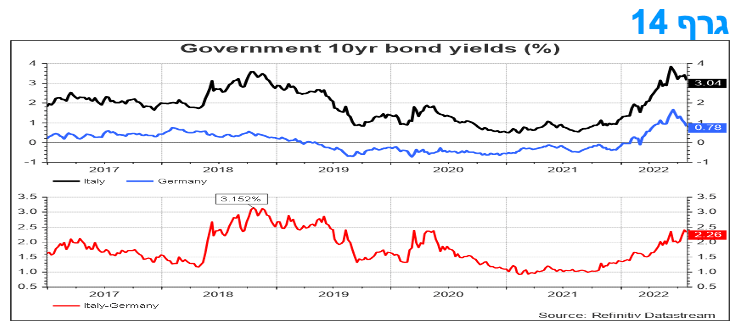

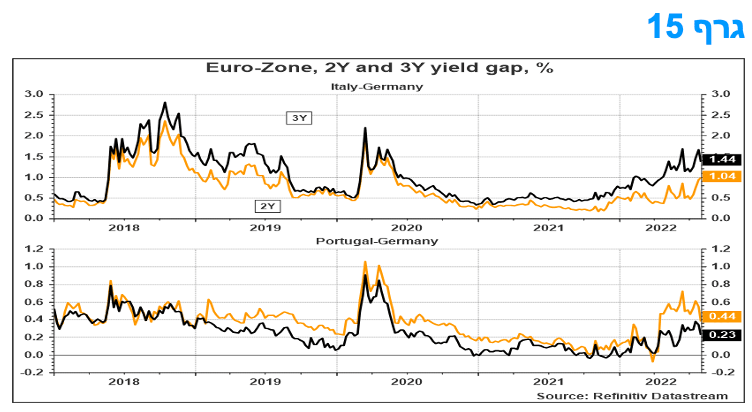

פעילות ה-ECB במטרה לייצב את מרווח התשואות איטליה-גרמניה.

הבנק המרכזי של אירופה, ה-ECB, מעניק לאחרונה תמיכה משמעותית לשוק איגרות חוב של ממשלת איטליה – BTP. ה-ECB היה פעיל מאוד לאחרונה, תוך מידה רבה של גמישות בהשקעות החוזרות (מיחזור צולב – הסבר בהמשך) של אחזקות ה-PEPP (אג"ח ממשלתיות שנרכשו בזמן הקורונה) בכדי לבלום את ההתרחבות של מרווחי האג"ח הממשלתיות האיטלקיות ביחס לאג"ח ממשלת גרמניה.

בניכוי הפדיונות, כלומר במונחי נטו, ה-ECB קנה כ-10 מיליארד יורו של איגרות חוב ממשלת איטליה בחודשיים האחרונים (יוני-יולי), זאת בזמן בעוד שהיו מכירות נטו של כ-14 מיליארד יורו של אג"ח ממשלתי גרמני. ביולי המרווח איטליה-גרמניה עדיין התרחב בכ-30 נ"ב, וזה יכול היה להיות הרבה יותר גרוע בהתחשב בנפילת הממשלה ובחיות מוקדמות. ההרחבה הזו של המרווח התרחשה למרות כמות כה גדולה של רכישות נטו על ידי ה-ECB ואלמלא התערבות מסיבית זו, פתיחת המרווח הייתה גדולה יותר. כמובן שישנם סימני שאלה לגבי היכולת של ה-ECB להמשיך ברכישות כה גדולות של אג"ח ממשלת איטליה וההתפתחות האפשרית בשווקים במקרה של עצירת הרכישות.

הפעילות של מחזור הרכישות במסגרת אחזקות ה- PEPP (האג"ח שנרכשו במסגרת תכנית התמיכה בעת הקורונה) מבוססת על "מיחזור צולב" – לדוגמא פדיון של אג"ח ממשלת גרמניה ורכישת אג"ח ממשלת איטליה בתמורה. בהקשר זה של "מיחזור צולב", ניתן לחלק את מדינות גוש האירו למדינות "תורמות" -- גרמניה, צרפת והולנד (מדינות חזקות)– מדינות שבאגירות החוב שלהן יש פדיונות במסגרת התכנית ומדינות "נהנות" -- איטליה, יוון וספרד (מדינות חלשות) – שבהן ישנה רכישה נטו של אג"ח עתה, זאת במימון של סכומי הפדיון של אג"ח המדינות "התורמות".

אחת הבעיות של "מיחזור צולב" במסגרת השלב הנוכחי של ה- PEPP הינה היעדר הכרזה מראש על ההיקפים הצפויים להתבצע ורק גילוי של הנתונים בדיעבד ובפיגור. היעדר נראות וידיעה מראש פירושה שאין את אותו אפקט שוק כמו במדיניות אחרת, שם מכריזים מראש על היקפים כמותיים גדולים של תכניות רכישה, ולעצם ההכרזה יש השפעה על השוק. היעדר שקיפות ואיתות אגרסיבי מראש, מפחיתים את מידת היעילות של כלי מדיניות בכדי להכיל את התרחבות המרווחים במסגרת השימוש ה-PEPP.

כובד המשקל של ההתערבות צפוי לעבור לתכנית החדשה שהוכרזה לאחרונה של מכשיר ה-TPI של ה-ECB (Transmission protection Instrument). תכנית זו צפוי להיות קו ההגנה העיקרי הבא של ה- ECB בנושא איטליה ומדינות הפריפריה. ה-TPI צפוי להיות יעיל יותר מאשר "מחזור צולב" של החזקות ה- PEPP, למרות שהפעלת התכנית תיועד למנוע התרחבות ניכרת נוספת של המרווחים ולא הפחתת המרווחים. במילים אחרות, תכנית ה- TPI צפויה מיועדת לצרכי התמודדות עם מצבי קיצון במרווחים, מצב שידרוש מן ה- ECB החלטה סובייקטיבית לגבי רמת המרווחים ומהירות העלייה בהם שתצדיק את הפעלת ה-TPI וכמובן גם היקף הרכישות שבמסגרת זו. מורכבות ההפעלה עלולה להיות רבה, כאשר הנהלת ה- ECB תצטרך להגיע להסכמה לגבי מידת התרחבות מרווחי איטליה-גרמניה, וגם מרווחי מדינות נוספות, שתהיה כבר בגדר רמה "בלתי מוצדקת" או "בלתי נסבלת", שתביא להסכמה על הפעלת התכנית והיקפה.

המלצות לפעילות: ירידת התשואות בתקופה האחרונה לצד השתטחות העקום תומכת בהשקעה במח"מ קצר יחסית תקופה הקרובה. בנק ישראל צפוי להמשיך בהעלאות הריבית בחודשים הקרובים בקצב של 50 נ"ב בשתי העלאות הקרובות. בציפיות האינפלציה הנוכחיות אנו אדישים בין השקעה בצמודי מדד לשקלים לא צמודים.

מהלך ההשתטחות של העקום השקלי הלא צמוד הביאה לכך שהעקום עד לטווח של 10 שנים נמצא ברמת התלילות הנמוכה מזה תקופה מאוד ארוכה. התלילות בטווח של 2 – 10 שנים ירדה לרמה של כ – 40 נ"ב, רמה שלא נרשמה מזה שנים רבות. אנו סבורים כי העקום בישראל הגם שיכול להשתטח עוד אינו צפוי להיות עקום בעל שיפוע יורד (בדומה לעקום הדולרי) לאור העובדה כי בישראל הנתונים הכלכליים אינם מלמדים על מיתון, הגם שצפויה האטה בקצב הצמיחה בשנת 2023. על רקע זה נראה כי בנק ישראל יעלה את הריבית לרמה של סביב 2.50-2.75% ויעצור. לפיכך נראה כי העקום השקלי הלא צמוד צפוי להשתטח סביב רמה של 2.50-2.75% מה שמלמד על מיצוי יחסי של רווחי ההון. על רקע זה מומלצת השקעה במח"מ קצר יחסית בתקופה הקרובה.

אנו סבורים כי השקעה ישירה במח"מ זה מומלצת בעת הנוכחית.

אנו סבורים כי בציפיות האינפלציה הנוכחיות מומלצת אחזקה מאוזנת בין האפיקים. אחזקה זו מומלצת גם דרך מכירת IRS שקלי לטווחים קצרים – בינוניים שם מרווחי ה- ASW החיוביים מגדילים את הכדאיות.

על רקע המרווחים הגבוהים יחסית בצמודי המדד הקונצרניים מומלצת חלק מהחשיפה הצמודה דרך שוק האג"ח הקונצרני.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS.

פוטנציאל פתיחת פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות עדין קיים.

אג"ח חברות

עליות שערים נרשמו השבוע בשוק האג"ח הקונצרני. צמודי המדד רשמו ביצועים עודפים כך שמרווחי מדדי התל בונד צמודי המדד רשמו ירידה קלה לעומת יציבות ברמת המרווחים השקליים הלא צמודים. רמת המרווחים במגזר הצמוד עדין גבוהה משמעותית ולכן ממשיכה להיות מומלצת אחזקה עודפת בצמודי המדד.

המסחר באפיק הקונצרני התאפיין השבוע בעליות שערים קלות במרבית המדדים המובילים. מדדי התל בונד צמודי המדד המובילים (20 40 ו 60) רשמו בסיכום שבועי עליית מחירים ממוצעת של כ – 0.30%. גם השבוע נמשכה מגמת העלייה הגבוהה יחסית בצמודי המדד ביחס לשקלים הלא צמודים. עדיין, מרווחי מדדי התל בונד צמודי המדד גבוהים ביחס למדדים השקליים הלא צמודים כאשר מרווח מדד התל בונד 60 עומד על כ – 145 נ"ב לעומת מרווח של כ – 110 נ"ב הגלום במרווח מדד התל בונד שקלי 50.

בשוק הראשוני חודש יולי צפוי הסתיים עם גיוס של כ – 6.0 מיליארד ₪. 7 החודשים הראשונים של השנה התאפיינו עם קצב גיוס גבוה יחסית של כ 6 – 7 מיליארד ₪ לחודש. סביר להניח שהחודשים הקרובים ובעיקר אוגוסט ואוקטובר יתאפיינו בגיוסים נמוכים יותר על רקע חופשות הקיץ באוגוסט וחופשות חגי תשרי במרביתן יהיו השנה במהלך חודש אוקטובר. סביר להניח שירידה בקצב הגיוס בשילוב קצב גיוס נמוך הצפוי על ידי משרד האוצר יסייע לשמירה על רמת המרווחים הנוכחית ואול אף לירידה נוספת מסוימת במהלך החודשים הקרובים. בעיקר הדברים אמורים לגבי צמודי המדד הקונצרניים שם התבצעו מרבית הגיוסים במהלך השנה האחרונה. סך הגיוסים בחודשים אוגוסט 2021 – יולי 2022 עמד על קרוב ל - 90 מיליארד ₪, קצב גיוס שלא היה מעולם.

המלצות לפעילות באפיק הקונצרני:

אנו בדעה ניטראלית כרגע לגבי הגדלת החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

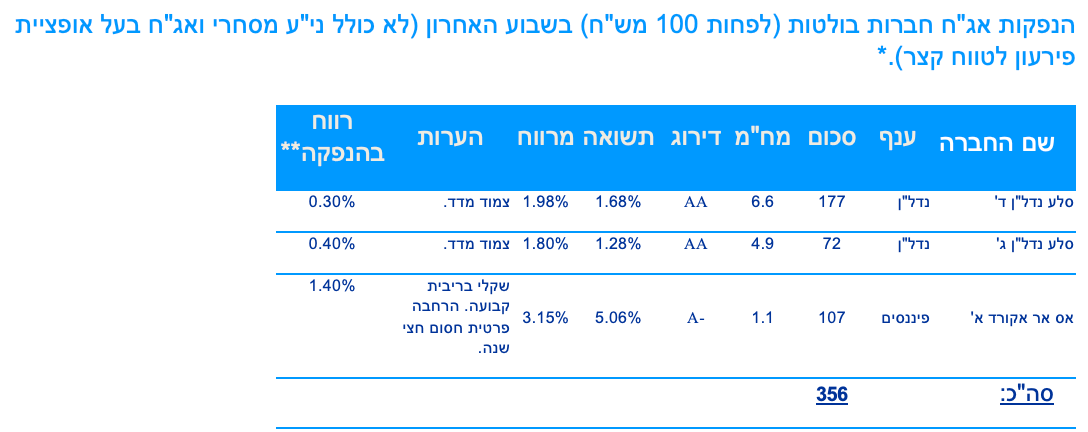

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 45.9 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (8.8) 850 מש"ח בהנפקה לעש"ר (הנפקה אחרונה לחודש זה). הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 432 – 250 מש"ח, ממצמ 1131 – 200 מש"ח, ממשמ 1130 – 150 מש"ח.

משרד האוצר יקיים השבוע (9.8) מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 323, ממשק 723, ממשק 1123, ממצמ 923.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי