מאז החל בנק ישראל להעלות את הריבית, באפריל 2022, לווים המתגוררים ביישובים המדורגים במדד כלכלי-חברתי גבוה פרעו חלקים מהמשכנתה שלהם (ובפרט את החלק שבמסלול הפריים) בשכיחות גבוהה יותר מאשר בעלי משכנתאות המתגוררים ביישובים המדורגים במדד כלכלי-חברתי נמוך.

באותה התקופה בעלי הלוואות צרכניות המתגוררים ביישובים המדורגים במדד כלכלי-חברתי גבוה נטו בשכיחות גבוהה יותר להימנע מנטילת חוב חדש ולפרוע חובות קיימים, בעוד שאלו המתגוררים ביישובים המדורגים במדד כלכלי-חברתי נמוך נטלו חוב נוסף.

1. רקע

תיבה זו מנתחת את נטל החוב של משקי הבית ואת השפעת ההידוק המוניטרי על נטל זה ובוחנת את ההבדלים בדרכי ההתמודדות של הלווים עם ההידוק על פי מאפייניהם הדמוגרפיים ומאפייני החוב שלהם. התיבה מתמקדת במשכנתאות ובהלוואות צרכניות ומשווה בין מאפייני החוב של משקי הבית לפני תחילת ההידוק המוניטרי (אפריל 2022) לבין מאפייניו בספטמבר 2023.

עליית הריבית השפיעה באופן ישיר על משקי בית רבים הנושאים חוב בריבית משתנה, ובפרט במסלול הפריים. עם זאת, חלק מהלווים הצליחו למתן את השפעתה של עליית הריבית על ההחזר החודשי בדרכים שונות:

(1) הקטנת חוב קיים על ידי פירעון מוקדם (מלא או חלקי).

(2) שינוי תנאי האשראי, כך שההחזר החודשי יקטן – למשל על ידי הארכת התקופה-לפירעון של החוב, ללא שינוי גובה הקרן.

נבהיר, כי צעדים אלו הקטינו את השפעת עליית הריבית על ההחזר החודשי בטווח הקצר, אך לא ניתן לדעת אם הצעדים יקטינו את נטל החוב הכולל לאורך כל חיי החוב. הדבר תלוי בין היתר בהתפתחות האינפלציה וריבית בנק ישראל לאורך השנים הבאות.

הספרות הכלכלית מוצאת כי הנטייה של משק בית לנקוט את כל אחד מהצעדים האמורים לשם הקטנת נטל החוב (או אי-הגדלתו) בעת עליית הריבית מתואמת עם מצבו החברתי-כלכלי, מצבו הפיננסי, האוריינות הפיננסית וכוח המיקוח שלו מול המלווה.

(Kyes et al., 2014, (Di Maggio et al., 2017) (Beraja et al., 2019) מצאו כי ירידה בריבית הנומינלית הניעה משקי בית לבצע מימון מחדש (refinancing) של משכנתאות בריבית קבועה, וכי ההשפעה הייתה שונה באזורים שונים בארה"ב. (Kramer et al., 2024) מצאו שמשקי בית בעלי הכנסה נמוכה לא מיחזרו משכנתאות בתקופת הריבית הנמוכה, בניגוד למגמה באוכלוסיות מבוססות יותר.

2. קיומו של חוב מסוגים שונים

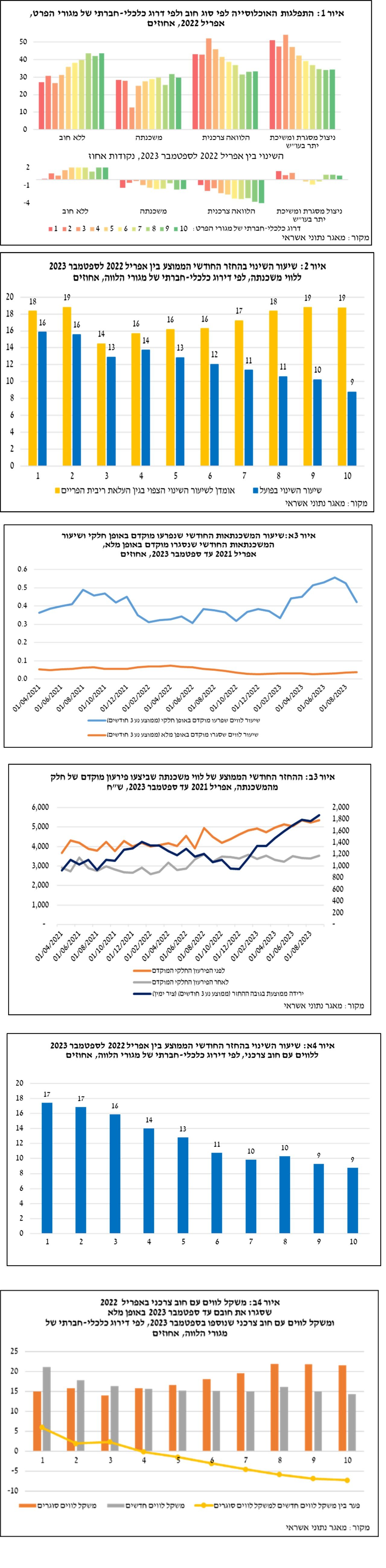

באפריל 2022 לכ-62% מהאנשים הרשומים במאגר נתוני האשראי היה חוב (משכנתה, הלוואה צרכנית, ניצול מסגרת ומשיכת יתר בעו"ש). עד ספטמבר 2023, במקביל לעליית הריבית, ירד שיעור בעלי החוב הצרכני בכ-3 נקודות אחוז, ושיעור בעלי המשכנתאות ירד בכנקודת אחוז.

בחינת הדירוג הכלכלי-חברתי של מגורי הפרט מעלה כי הנטייה ליטול חוב צרכני או לנקוט משיכת יתר פוחתת ככל שהדירוג הכלכלי-חברתי של מגורי הלווה עולה. הבדלים אלו ניכרים הן באפריל 2022 והן בעת התמורות שחלו עד ספטמבר 2023. לעומת זאת משקל הלווים בעלי משכנתה ומשקל האנשים שאינם בעלי חוב (משיכת יתר, הלוואה צרכנית או משכנתה) עולה עם הדירוג הכלכלי-חברתי של מגורי הלווה (איור 1). ניכר כי הירידה של שיעור בעלי החוב הצרכני במהלך התקופה שבה עלתה הריבית גדולה יותר בקרב משקי בית בדירוג כלכלי-חברתי גבוה (איור 2). מגמה כזאת לא נצפתה בתקופות שקדמו להידוק המוניטרי.

3. משכנתאות

סעיף זה בוחן את השינוי בנטל החוב של משקי הבית בעלי המשכנתאות על פי הצעדים שנקטו לשינוי גובה החוב ומאפייניו. הניתוח נסב על כ-1.2 מיליון בעלי משכנתה שלא נוספו לה מסלולים חדשים לאחר אפריל 2022 ושנותרו בעלי משכנתה בספטמבר 2023. אנחנו עוקבות אחרי לווים אלו ומשוות את ההחזרים ואת היקף חובם בין שתי התקופות. באיור 2 ניתן לראות שמתחילת ההידוק המוניטרי עלה במידה ניכרת ההחזר החודשי הממוצע בגין משכנתאות אלו וששיעור עלייתו גבוה יותר ככל שהדירוג הכלכלי-חברתי של מגורי הלווה נמוך יותר. העמודות הכחולות מציגות את ההחזרים החודשיים בפועל, שהושפעו, מחד גיסא, מעליית הריבית, ומאידך – מהצעדים שנקטו משקי בית כדי להקטין את ההחזרים (כגון פירעון מוקדם או הארכת התקופה-לפירעון). העמודות הצהובות מציגות את שיעור השינוי הממוצע של ההחזר שהיה נדרש לולא ביצעו הלווים שינויים בתנאי ההלוואה, והשינוי היחיד שהיה מתרחש הוא עליית ריבית הפריים. ניתן לראות שללא שינויים נוספים בגובה החוב ובמאפייניו שיעור העלייה של ההחזר החודשי עבור לווים המתגוררים ביישובים בדירוג כלכלי-חברתי גבוה היה גדול יותר. הסיבה העיקרית לכך היא חשיפתם הגבוהה יותר לרכיב הפריים באפריל 2022, אך ניכר כי הם התמודדו באופן אקטיבי עם סיכון זה והפחיתו את החשיפה כאשר הוא התממש – כשריבית הפריים עלתה.

כעת נתמקד בכ-902 אלף לווים, שלפי תנאי המשכנתה שלהם באפריל 2022 לא היו עתידים לבצע פירעון של המשכנתה (או של חלקה) לפחות עד ספטמבר 2023. כ-8% מלווים אלו הקטינו את ההיקף הכולל של המשכנתה בין אפריל 2022 לספטמבר 2023, ומשקלם בקרב כלל הלווים עולה עם העלייה בדירוג הכלכלי-חברתי של מגורי הלווה מ-5% ל-12%. משמע שיותר לווים המתגוררים ביישובים המדורגים בדירוג כלכלי-חברתי גבוה הקדימו לפרוע חלק מהמשכנתאות שלהם. עיקר החוב שנפרע היה חוב במסלול הפריים.

בדקנו על בסיס ממצאים אלו, באמצעות מודל סטטיסטי, אם הסיכוי שלווה יבצע פירעון מוקדם של המשכנתה, ובפרט של רכיב הפריים, גדול יותר בקרב לווים המתגוררים ביישובים שדירוגם הכלכלי-חברתי גבוה יותר וככל שהפרט אמיד יותר (לפי אינדיקציות כגובה המשכנתה וסך ההוצאות בכרטיסי אשראי ). זאת בהינתן המאפיינים הנצפים של הפרט, כגון הגיל ומקום המגורים, וכן מאפייני החוב. לשם כך אמדנו משוואת פרוביט, הקושרת בין ההסתברות להקטין במהלך התקופה הנחקרת את ההיקף של סך המשכנתה, ובפרט של החלק שבמסלול הפריים. ערכנו שתי אמידות נפרדות: באמידה הראשונה המשתנה המוסבר מקבל את הערך 1 אם סך ההלוואות של אותו לווה שבמסלול ריבית הפריים ירד בין אפריל 2022 לספטמבר 2023; באמידה השנייה המשתנה המוסבר מקבל את הערך 1 רק אם הייתה ירידה הן בסך ההלוואות של אותו אדם (לא רק ברכיב פריים) והן בסך הלוואותיו שבמסלול ריבית הפריים. האמידה השנייה מאפשרת לנו להתמקד בלווים שביצעו פירעון אפקטיבי (סך חובם הצטמצם), להבדיל מלווים שפרעו את רכיב הפריים אך הגדילו במקומו חוב אחר.

הנתונים ששימשו לאמידה הם ברמת הלווה (על כלל המשכנתאות שבבעלותו), ולכל לווה סוכמו סכומי הקרן הן בכל מסלולי הפריים (עבור האמידה הראשונה) והן בכלל המסלולים (עבור אמידה מס' 2). חושבה התקופה הממוצעת עד לפירעון ההלוואה, ופיקחנו גם על היתרה הנוכחית לסילוק בתקופת הבסיס. משתנה מסביר נוסף, המשמש מדד לאיתנות הפיננסית של הלווה, ההוצאות בכרטיסי אשראי, מחושב כסכום הוצאותיו בכרטיסי אשראי בתקופת הבסיס.

ניתן לראות בלוח 1 כי ההסתברות שמשקי בית אמידים יותר הקטינו את חשיפתם לרכיב הפריים גדולה יותר: הדבר מתבטא במקדמים של משתנה הדירוג הכלכלי-חברתי של מגורי הלווה ובמקדם של המשתנה המתייחס לסך ההוצאות בכרטיסי אשראי (ללא ריבית). עוד נמצא שככל שיתרת החוב לסילוק ערב תחילת ההידוק המוניטרי הייתה גבוהה יותר, ובהתאם לכך פגיעתו הצפויה של ההידוק המוניטרי בלווה גדולה יותר, כך עולה הסיכוי שאותו לווה יקטין את החשיפה שלו לעליית הריבית. נוסף על כך, ככל שהתקופה שנותרה לפירעון ארוכה יותר כך קטן הסיכוי שהלווה יפרע את החוב.

לוח 1: ההסתברות לפירעון מוקדם של חלק מהמשכנתה, בין אפריל 22 לספטמבר 23

|

|

ירידה ביתרת פריים

|

ירידה ביתרה הכוללת ובפריים |

|

----------------------------------------------------------- |

|

דרוג כלכלי חברתי - מגורי הלווה

|

0.008***

(0.002) |

0.025***

(0.001) |

|

הוצאות בכרטיסי אשראי

|

0.017***

(0.001) |

0.011***

(0.001) |

|

לוג יתרה לסילוק

|

0.481***

(0.005) |

0.443***

(0.004) |

|

תקופה ממוצעת לפירעון

|

-0.003***

(0.00004) |

-0.006***

(0.00004) |

|

חותך |

-8.314***

(0.07) |

-6.767***

(0.055) |

|

----------------------------------------------------------- |

|

מספר תצפיות |

859,464 |

902,411 |

|

----------------------------------------------------------- |

|

*p<0.1; **p<0.05; ***p<0.01 הערה: |

|

סטיות התקן בסוגריים

מקור: מאגר נתוני אשראי |

סטיות התקן בסוגריים

מקור: מאגר נתוני אשראי

כעת נבחן את ההשפעה של הפירעון על גובה ההחזר. באיור 3 הימני ניתן לראות כי שיעור הפורעים משכנתאות פירעון מוקדם החל לעלות רק כ-10 חודשים לאחר תחילת העלאות הריבית, וגם אז השינוי בשיעור הפירעונות הממוצע לא היה גדול. באיור 3 השמאלי ניתן לראות כי השפעתם של הפירעונות המוקדמים אשר בוצעו לאחר תחילת ההידוק המוניטרי על ההחזרים החודשיים הייתה חזקה יותר מהשפעתם של הפירעונות שבוצעו לפני כן, וכי אלה שבוצעו בין אוקטובר 2022 ליולי 2023 הביאו לירידתו של ההחזר בכ-1,400 שקלים בממוצע. ככל שהפירעון בוצע זמן רב יותר טרם סיום העלאות הריבית מדובר באומדן חסר גדול יותר של השפעתו על ההחזר. עוד ניתן לראות כי לווים (משקי בית) שביצעו פירעונות מוקדמים במהלך תקופת ההידוק המוניטרי שילמו החזרים גבוהים יותר מאשר אלה שביצעו פירעונות מוקדמים טרם ההידוק המוניטרי. בשתי התקופות מי שפרעו משכנתאות הם בעלי החזרים גבוהים מהממוצע של כלל בעלי המשכנתאות, כלומר בעלי איתנות פיננסית גבוהה יחסית.

4. אשראי צרכני

בניגוד למשכנתאות, חוב צרכני הוא קצר ודינמי (בממוצע הוא נלקח לכ-5.5 שנים, לעומת 23 שנה במשכנתה באפריל 2023). לפיכך חלק ניכר מההתמודדות של בעלי חוב צרכני עם עליית ההחזרים בגין עליית הריבית מתבטא בהחלטה לא לקחת חוב חדש (למשל להימנע מנטילת הלוואת רכב). גם לווים אלו (כמו בעלי המשכנתאות) יכולים לבצע פירעון מוקדם (מלא או חלקי) של החוב הקיים.

באפריל 2022 היה לכ-2.2 מיליון אנשים חוב צרכני, לעומת כ-2.1 מיליון בספטמבר 2023. כ-18% מבעלי החוב באפריל 2022 החזירו את החוב במלואו במהלך התקופה הנסקרת (להלן "סוגרים"), וכ-16% מבעלי החוב בספטמבר 2023 היו לווים שלא היה להם חוב באפריל 2022 ("חדשים"). באיור 4 השמאלי ניתן לראות שמשקל בעלי החוב שסגרו את חובם במהלך התקופה אפריל 2022 עד ספטמבר 2023 עולה עם הדירוג הכלכלי-חברתי של מגורי הלווה, ומשקל בעלי החוב החדשים פוחת עם העלייה בדירוג זה. מניתוח קבוצת הלווים שהייתה בעלת חוב צרכני הן באפריל 2022 והן בספטמבר 2023 ("ממשיכים") אנו למדים שמשקל הלווים שהגדילו את חובם במהלך התקופה פוחת עם העלייה בדירוג הכלכלי-חברתי של מגורי הלווה: איור 4 הימני מציג את ההחזרים החודשיים של קבוצת הלווים שהייתה בעלת חוב צרכני הן באפריל 2022 והן בספטמבר 2023 ("ממשיכים"). האיור מתייחס להחזרים בפועל של לווים אלו, לאחר שהם הושפעו הן מעליית הריבית (שפעלה להגדלת ההחזרים החודשיים של לווים קיימים וחדשים) והן מהצעדים שנקטו משקי הבית – נטילת חוב נוסף או פירעון חוב קיים. ניתן לראות ששיעור העלייה של ההחזר החודשי בפועל יורד עם העלייה בדירוג הכלכלי-חברתי של מגורי הלווה, וזאת גם משום שלווים המתגוררים ביישובים המדורגים בדירוג כלכלי-חברתי נמוך לא שינו באופן ניכר את התנהגותם: הם הגדילו בממוצע את חובם בדומה לגידולו בתקופות קודמות, מה שגרם להגדלת ההחזרים החודשיים שלהם. לעומתם לווים המתגוררים ביישובים בעלי דירוג כלכלי-חברתי גבוה לא הגדילו את החוב, או אף הקטינו אותו (זאת בניגוד לתקופות קודמות). תושבי יישובים המדורגים בדירוג כלכלי-חברתי נמוך האריכו את התקופה הממוצעת לפירעון של החוב, דבר שמיתן במקצת את ההשפעה של הגדלת החוב על ההחזרים.

בסיכום, ניתן לראות שונות משמעותית בין משקי בית אמידים, שפעלו להקטנת ההחזרים החודשיים שלהם באמצעות פירעון הלוואות והימנעות מנטילת אשראי נוסף, לבין משקי בית שאינם בעלי אמצעים, שחלקם אף הגדילו את נטל חובם ואת ההחזרים החודשיים שהם משלמים בגינו עוד מעבר לעלייה בהחזרים שהייתה נובעת רק מעליית הריבית.

Image by HeungSoon from Pixabay loan

Image by HeungSoon from Pixabay loan