מהי סטגפלאציה? מדובר במצב המקרו כלכלי המפחיד ביותר את קובעי המדיניות: שילוב של מיתון, אבטלה, ואינפלציה, בו זמנית. תופעה נדירה למדי, בגלל הקשר המובנה בין מצב של מיתון עם ירידה בביקושים, ולכן, דווקא, חוסר באינפלציה. למעשה, המחזור העסקי הרגיל, שבו יש מצב של צמיחה ושגשוג, תמיד לוקח בחשבון תופעת לוואי של אינפלציה שאותה יודעים לדכא היטב אותם קובעי מדיניות (לרוב, בנק מרכזי).

אם כך, איך ייתכן שילוב כזה של אינפלציה ומיתון? כמו שאמרתי קודם, זהו מצב נדיר ביותר כי הוא דורש שילוב של עליית מחירי התשומות, כאשר יש ירידה בביקושים להם. עקרונית, זה יקרה רק אם יש מחסום בייצור או בתובלה של אותם תשומות. דוגמה מובהקת ועדכנית לכך יכולה להיות מלחמה רחבה ומשביתה במזרח התיכון, יחד עם מיתון כלכלי גלובלי הנובע מקריסה במקרו הסיני, ובמקרו המערבי, בו זמנית.

אותה מלחמה דמיונית (בינתיים) תגרום לירידה בתפוקה של הנפט, ביכולת העברתו (המפרץ הפרסי, הים האדום, תעלת סואץ, וכו..), כאשר כל זה קורה יחד עם הסנקציות על רוסיה ואיראן. אז, במקרה היפותטי הזה, נוכל לקבל צוואר בקבוק שיביא למחירים מעל ה-100$ ויותר בנפט. ידוע כבר שהוצאות אנרגיה מהוות מין מס על האוכלוסייה המשתמשת, ולכן, במצב שבו המשקים הצורכים (אירופה, סין, וארה"ב) לא נמצאים בצמיחה גדולה, אותה עליית במחירי האנרגיה יכולה לגרום למעבר לסטגפלציה המוזכרת לעיל.

האם הדוגמה היא המציאות כרגע? לא ממש, אבל זו בהחלט סכנה שמתחילים לדבר עליה ברצינות. הבה ניקח את שני חלקי המשוואה: המיתון, והעלייה במחירי התשומות המביא לעלייה באינפלציה. עבור המיתון נאמר כך: חוץ מארה"ב, ישנם סימנים מדאיגים (עד כדי מיתון רשמי או קריסה יחסית לעבר) בהרבה מאוד מדינות קובעות: סין, אירופה, ויפן. כרגע, המקרו האמריקאי עדיין מציג מספרים טובים של תמ"ג, תעסוקה, צריכה, ומדדי שוקי ההון, ומצליח להוות משקל נגד למצב הביש של שאר העולם.

ומה עם המחירים? מי שעוקב אחרי מחירי הנפט, ומחירי הנחושת, אם לצטט רק שניים מהחשובים, יראה שישנה בהחלט פריצה מעלה. מה קורה? חלק מזה נובע בהחלט ממה שקורה עם החות"ים במפרץ, והצורך של המיכליות לעשות את המעקף האפריקאי במקום לעבור בתעלת סואץ, אבל, לא רק. היצרניות מעלות מחירים כי הם מבינות שיש צורך לפצות במחיר גבוה על ביקוש נמוך יותר.

לגבי הנחושת, ושאר תשומות הייצור הנפוצות, העניין הרבה יותר פשוט: ככל שגדלות המגבלות ה"ירוקות" על הייצור שלהן, כך קטן היקף המכרות, ומקומות ההפקה. תהליך איטי שהתגבר במשך שנים. ותהליך שמצליח לגרום לעליית מחירים למרות הירידה בביקושים בסין, ובמקומות הצורכים את החומרים האלו בכמויות.

עד כאן תיאור מצב הסטגפלאציה ומדוע יש האומרים שזהו התסריט שמסתמן גלובלית בעתיד הבינוני-רחוק. השאלה הגדולה היא עכשיו: האם הממשל האמריקאי, ובמיוחד הבנק המרכזי האמריקאי (החשוב והקובע בעולם) מוכן ו-או יכול להתמודד עם תופעה כזו? ובכלל, מה הן המגמות הגדולות, והתנהלות הבנק בעבר הקרוב ובעתיד? לצורך זה, הנה שני גרפים (שנעשו בעזרת פלטפורמת

TradingView).

הראשון, מציג את השינוי המגמתי שקרה בתשואות של האג"ח הממשלתי האמריקאי ל-10 שנים:

ניתן לראות בגרף את הירידה המדהימה בתשואות של האג"ח, מאז השיא של כמעט 16%, באוגוסט 1981, ועד התחתית המוחלטת סביב 0.5%, באוגוסט 2020. כל עוד התשואה הייתה במסגרת התעלה היורדת לא היה ניתן לקבוע שקרה משהו משמעותי שונה. רק הפריצה מהתעלה, בתחילת 2022, קבעה מסמרות חדשים:

המגמה היורדת נשברה, ונכנסנו עכשיו למשטר של עלייה בתשואה, אסטרטגית. אציין שהעלייה הזו הצליחה כבר להגיע מעל לרמת התיקון הראשונה של 23.6% (4.098%) עם שיא סביב 4.5%. נאמר גם שתיקון השליש נמצא ב-6.33%, החצי ב-8.14% והשני שליש: 9.95%. אינני חושב שנגיע עד לשם אבל טוב לדעת את הפוטנציאל הקיים במימוש התיקון הלגיטימי לירידה הגדולה כולה.

בכל מקרה, שינוי אסטרטגי של התשואות ל-10 שנים אומר שינוי דרמטי במימון, ובעלויות בפעילות הכלכלית בארה"ב. ועוד לא אמרנו כלום על המשמעות של התשואות האלו על עלות הגלגול של החוב האמריקאי, העומד כיום על 34.5 טריליוני דולרים, עם גירעון של כ-1.8 טריליון דולר והכנסות ממיסים של 4.7 טריליונים בלבד. אגב, התוצר עומד על 27.9 טריליונים וזה אומר שיחס חוב-תוצר עומד כרגע על 123%, עם תשלום ריבית שנתית נוכחית של כטריליון דולר.

האם ארה"ב תוכל לעמד בריביות סביב 6-7-8-9%? למעשה, כבר היום יש מצב שהחוב מזין עצמו, ודורש גידול מתמיד של גיוסים על מנת לשלם את החוב והריביות הקיימים. הגיונית, התשובה לשאלה הגדולה שלילית. והיה מצופה מהתנהלות הבנק המרכזי לעשות כל מה שביכולתו כדי להוריד את הסכנה המתגברת מצד החוב ועלותו, וזאת, מעבר למה שהוא צריך לעשות בחזית האינפלציה.

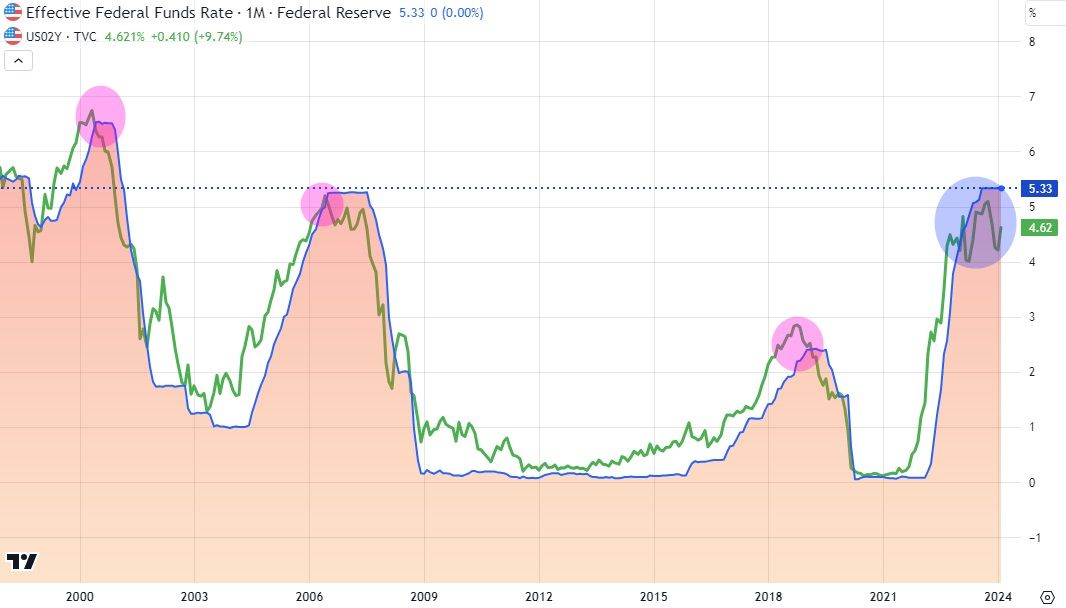

למרבה ההפתעה, אין זה כך. המלחמה באינפלציה עומדת, כרגע, בראש מענייניו של הבנק. לפחות, על פי מה שאומרים מנהיגיו, ואנו נראה שיש, כנראה, עוד שיקול מרכזי אחר. השפעת מדיניות הריבית על החוב, ועל עלות המימון לעסקים ולפרטיים, פחות מעניין את הבנק כרגע. איך אנו יודעים זאת? לא רק מדיבורים אלא גם ממעשים. הנה הגרף השני, המראה את השינוי בריבית הפד, מול האג"ח לשנתיים:

קודם כל, נחזור על מה שחשבנו תמיד לנכון: התשואה של האג"ח הממשלתי לשנתיים, בשוק האג"ח הנסחר בבורסות, קובעת, כן, קובעת, את התנהגות הבנק המרכזי. העקומה הירוקה (תשואת האג"ח) תמיד הקדימה, עד עכשיו, את מה שהפד עשה.

קודם כל, נחזור על מה שחשבנו תמיד לנכון: התשואה של האג"ח הממשלתי לשנתיים, בשוק האג"ח הנסחר בבורסות, קובעת, כן, קובעת, את התנהגות הבנק המרכזי. העקומה הירוקה (תשואת האג"ח) תמיד הקדימה, עד עכשיו, את מה שהפד עשה.

מאז 2000, ניתן לראות זאת היטב, ובמיוחד בשלושת המעברים הקריטיים שקרו ב-2000, 2007, וסוף 2018. בשלושת המקרים, השינוי בתשואה, מעלייה לירידה, הקדים את השינוי במדיניות הפד. ומה קורה עכשיו? בחלק העולה, ההתנהלות הייתה כרגיל: התשואה של האג"ח שינתה כיוון לפני שהפד החל במסעו צפונה. אבל, מאז תחילת 2023, שינוי מדהים! האג"ח "צועק" לפד להוריד את הריבית, וזה האחרון לא נענה. ושוב: האג"ח אומר רד! והפד עומד על שלו. לבסוף, בימים האחרונים, התשואה חוזרת לעלות.

אלו ימים של תהפוכות בתפקיד: הפד מוביל ומתעקש, כאשר השוק (התשואות של האג"ח), מתחנן לירידה אבל לא מקבל אותה. מה קורה כאן? ישנן השערות רבות בנושא אבל העיקרית אומרת כך: מדיניות העלאת הריבית של הבנק המרכזי, מאז 2022, לא הייתה מיועדת להילחם רק באינפלציה. היא הייתה מיועדת גם לנתק את הבנק מאחריותו כגיבוי מוחלט לשוקי ההון ולמדיניות הפיסקאלית. לעומת זאת, השוק, הרואה את הצורך עכשיו בשינוי בריביות בגלל השטח הכואב (חברות בינוניות וקטנות, נדל"ן מסחרי, חוב פרטיים, וכו..), מבקש מהבנק להקדים ולעשות מעשה אבל לא נענה!

משימתו האמיתית של פאוול וחבריו שונה כיום: מטרתם היחידה היא מלחמה באינפלציה, מבלי לגרום לבעיה פיננסית סיסטמית וזאת כאשר שומרים על יציבות הבנקים הגדולים (בעלי המניות של הפד).

כל נושא אחר, מעזרה למדיניות הפיסקאלית, ועד היותו של הבנק המרכזי ה-

PUT לשוק ההון, כל אלו כבר לא רלוונטיים, ולא יהיו שיקולים במדיניות הריבית, ובפעילות הקטנת מאזן הפד. יש לזה השלכות גדולות על העתיד של הרבה נכסים פיננסיים, ועל היכולת של הממשל להגדיל את החוב בצורה דרמטית. ראוי לקחת זאת בחשבון, בשיקולי ההשקעה של הטווח הבינוני-ארוך. יחד ננצח!

איור פאנדר

איור פאנדר