התפתחות מחיר הנפט

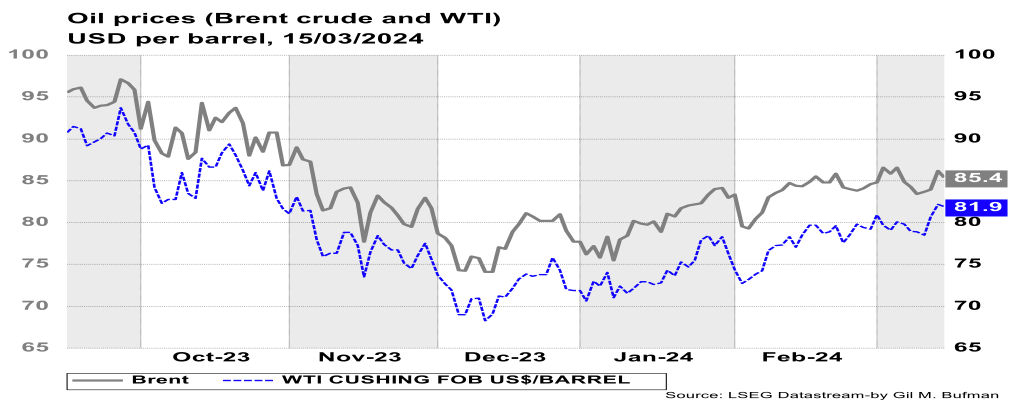

בשבוע החולף מחירי הנפט התאפיינו בתנודתיות, תוך כדי מגמת עלייה. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-84 דולרים לחבית מסוג Brent, וכ-79 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-86 דולרים לחבית מסוג Brent, וכ-82 דולרים לחבית מסוג WTI.

מספר גורמים עמדו ברקע לעליית מחירי הנפט בשבוע החולף, ובראשם: ארגוני OPEC וה-IEA צופים התהדקות של שוק הנפט בהמשך השנה. ה-IEA פרסם תחזית להמשך שנת 2024, לפיה הם צופים עודף ביקוש לנפט גולמי, ברקע המשך קיצוצי הייצור מצד ארגון OPEC. לצד מהלכי צמצום יזום של ההיצע, הם צופים הרחבה של הביקושים העולמיים לנפט, במקביל להמשך צמיחת הכלכלה הגלובלית, גם אם בקצב מעט איטי יותר מהרגיל. התחזית של סוכנות האנרגיה הבינלאומית, תואמת ברובה לציפיות של ארגון OPEC, וייתכן כי שעצם הפרסום תרם לעליית מחירי הנפט בשבוע החולף. דבר נוסף, אשר ייתכן כי תרם לעליית מחירי הנפט, הינו אירועי תקיפות בתי הזיקוק ברוסיה על ידי האוקראיניים, אשר תרמו לצמצום היצע הנפט, שאמור היה להגיע לשווקים. האוקראיניים תקפו מספר בתי זיקוק שנמצאים במיקום המרוחק מהגבול המשותף בין המדינות ומדובר במספר רב של תקיפות, מתחילת השנה, מצד האוקראיניים.

מנגד, נראה שמספר גורמים פעלו לקיזוז עוצמת העלייה במחיר הנפט בשבוע החולף, והם: התחזקות שער החליפין של הדולר בעולם במהלך השבוע החולף, ככל הנראה על רקע פרסום מדד ה-PPI, שהיה גבוה מתחזית הקונצנזוס, ולכן תרם לדחיית הציפיות להפחתת ריבית ראשונה מצד הפד. ניסיון העבר מראה שכאשר הדולר מתחזק בעולם, מחיר הנפט, הנקוב בדולרים, נוטה לרדת. בנוסף, העלייה בשיעורי הניצולת בארצות הברית תרמה גם היא לקיזוז העלייה במחירי הנפט בשבוע החולף, זאת לנוכח הגדלת ההיצע בטווח הקצר, מצד בתי הזיקוק בארצות הברית. נראה כי בתי הזיקוק בארצות הברית מצליחים לשוב לפעילות ומעלים את שיעור הניצולת המצרפי.

הביקוש וההיצע הגלובליים

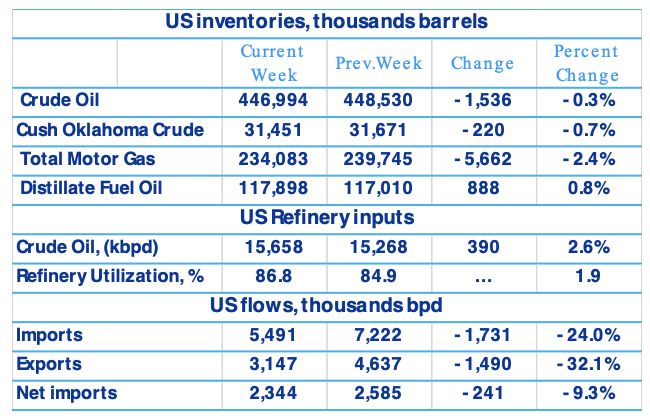

מלאי הנפט המסחרי של ארה"ב ירד בשבוע שהסתיים ב-8 למרץ 2024 בכ-1.5 מיליון חביות, לרמה של כ-447.0 מיליון חביות. מלאי הנפט הגולמי המסחרי בארה"ב, מצוי ברמה שהינה כ-3% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט בארה"ב, עמדו בממוצע על כ-15.7 מיליון חביות ליום במהלך השבוע שהסתיים ב-8 למרץ 2024, כ-390 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בתי הזיקוק פעלו ב-86.8% מיכולת ההפעלה שלהם, שיעור הגבוה ב-1.9 נקודות האחוז משיעור הניצולת בשבוע שקדם. נראה כי שיעורי הניצולת בכלל המחוזות, פרט למערב התיכון, עלו בשבוע החולף, כאשר העלייה המשמעותית ביותר הייתה בחוף מפרץ מקסיקו, שם הגיע שיעור הניצולת לכ-90%, בשבוע החולף.

יבוא הנפט הגולמי של ארה"ב ירד בכ-1.7 מיליון חביות ליום, ועמד בממוצע על כ-5.5 מיליון חביות ליום, נכון לשבוע שהסתיים ב-8 למרץ 2024. לשם השוואה, במהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.4 מיליון חביות ליום, 2.9% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד ב-1.5 מיליון חביות ליום, המהווה ירידה של כ-32%, ועמד בממוצע על כ-3.1 מיליון חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית ירד בכ-241 אלף חביות ליום והביקוש הופנה למקורות מקומיים. הביקושים לבנזין ממשיכים לעלות בארצות הברית, מלאי הבנזין ירד בכ-5.7 מיליון חביות, ועמד על כ-234.1 מיליון חביות, נכון לשבוע שהסתיים ב-8 למרץ 2024. מלאי הבנזין מצוי כ-3% מתחת לממוצע של תקופה זו, בחמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-19.9 מיליון חביות ליום, עלייה של 1.0% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-8.7 מיליון חביות ליום, ירידה של 1.3% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה, עלתה ב-2.0% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית ה-EIA המעודכנת, לטווח הקצר, כפי שפורסמה ב-12 למרץ 2024, צופה עלייה במחירי הנפט הגולמי ברביע השני של 2024, אל עבר מחיר ממוצע של 88 דולרים לחבית נפט מסוג Brent. בנוסף, ה-EIA צופים שמחיר ה-Brent הממוצע, לאורך שנת 2024, יהיה סביב 87 דולרים לחבית, עלייה של 5.6% מהתחזית הקודמת. זאת, לנוכח התרחבות הביקושים וקיצוצי ייצור הנפט מצד ארגון OPEC. בנוסף, המחיר הממוצע בארצות הברית לדלק קמעונאי צפוי, על-פי התחזית, לעמוד בממוצע על כ-3.5% לגלון בשנת 2024, לעומת 5% בתחזית הקודמת. עם זאת, ה-EIA צופים שמחירי הבנזין הנומינליים, בין החודשים מאי-יולי, יהיו גבוהים יותר השנה בהשוואה לשנה שחלפה. על פי תחזית ה-EIA, מלאי הנפט הגלובלי צפוי לגדול בכ-300 אלף חביות ליום במהלך שנת 2024, עלייה של כ-200 אלף חביות ליום לעומת התחזית הקודמת.

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, הינה קיצוץ של 2.2 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום ראשון 03/03/2024, וב-OPEC החליטו על המשך הקיצוצים בייצור וביצוא הנפט. המשך המדיניות, כפי שהתקבלה עוד בנובמבר 2023, הובילה לעלייה במחירי הנפט, דבר שייתכן ומעיד על ציפיות השוק כלפי יצוא הנפט מארצות הברית, אשר לא יוכלו, ככל הנראה, לספק את הביקושים ולהאפיל על קיצוצי הייצור של קבוצת OPEC+.

על אותו רקע, מידת הלכידות של קבוצת +OPEC מוטלת בספק, זאת לנוכח אספקת נפט מעבר למגבלות היצוא שהוטלו על ידי מספר מדינות החברות בארגון. ייתכן שהמשמעת של המדינות החברות בארגון, תוביל לקשיים בצמצום נוסף של היצע הנפט, זאת בעקבות ירידת ההכנסות הנובעת מחוסר שינוי דרמטי במחיר הנפט ובשילוב עם ירידת ההיצע. אך למרות הניסיונות להעלאת מחיר הנפט, על ידי קבוצת OPEC+, ולמרות היצוא המוגבר מארצות הברית, נראה שהשווקים צופים ירידות מחיר עתידיות. זאת לנוכח יחסי המכירה בחסר (נטו) של חוזי נפט גולמי שהולכים ועולים. נראה כי השוק "מהמר" על ירידת מחיר הנפט. המחיר אמור לגלם בתוכו את כלל האינפורמציה הקיימת בשווקים, והתרחבות המכירה בחסר מציינת כי קיימת אינפורמציה שתומכת בירידה עתידית של מחיר הנפט, אם כי לא קיים מתאם חזק בין סך המסחר לבין מחיר הנפט.

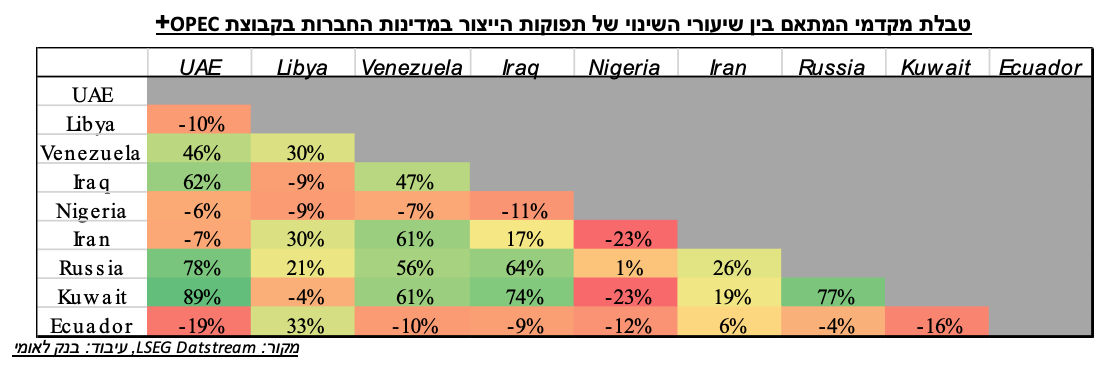

בהמשך לכך, נראה שהמתאם בין שיעורי השינוי השנתיים של תפוקות הייצור, לפי מדינות, בקבוצת OPEC+ אינו אחיד, ובעל שונות גבוהה. בהקשר זה, ביצענו בחינה לקצבי הגידול השנתיים ברמה חודשית של תפוקות הייצור של מדינות נבחרות בקבוצה. הנתונים נבחנו לאורך השנים האחרונות (2014-2023) וכפי שמוצג בלוח הבא, נראה כי קיימים מקדמי מתאם גבוהים בין מדינות מסוימות, אך לא עולה תמונה ברורה המייצגת את קשרי הגומלין בתפוקות הייצור בין כלל המדינות, לאורך זמן. בטבלת המתאמים ניתן לראות כי יתכן וקיימת "קואליציה" בתוך קבוצת OPEC+, המורכבת מהמדינות: איחוד האמירויות, עיראק, רוסיה, כווית וונצואלה; בין מדינות אלו קיים מתאם סטטיסטי משמעותי בשיעורי השינוי השנתיים של תפוקות הייצור. במידה וקשר זה ימשך בעתיד, ניתן יהיה להסיק כי הצהרה ו/או שינויים עתידים בייצור של מדינה החברה ב"קואליציה", עשויים להוביל מדינות נוספות בתת קבוצה זו, לתהליכים דומים בכיוון זהה.

בנוסף, על מנת לבסס את המשמעת הקואליציונית בתוך הקבוצה בחנו את המתאמים בין שיעורי השינוי השנתיים של הייצור המצרפי, בניכוי המדינה המצוינת, לבין שיעורי השינוי השנתיים של אותה מדינה. מהטבלה מתחת ניתן לראות כי שינוי הייצור של המדינות: לוב, ניגרה, איראן ואקוודור אינן מתואמות מבחינה סטטיסטית עם השינויים בייצור הכולל בקבוצה, מה שיכול להצביע על האפשרות שמדינות אלו לא ימשיכו עם קיצוצי הייצור בטווח הארוך. אך חוסר מתאם זה, יכול לנבוע מהיבטים פיזיים של מחסור בתשתיות ויכולת הפקת נפט מעבר לקיים ואף מעיוות בדיווח הנתונים של אותן מדינות.

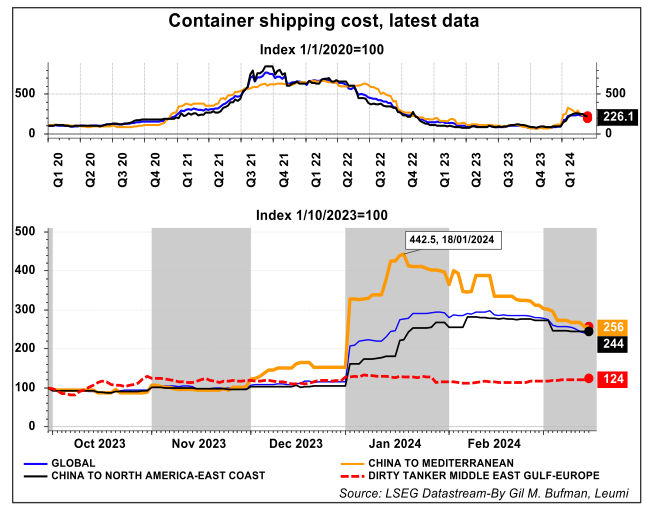

הסיכונים בים האדום נמשכים. לאחר יותר מ-45 תקיפות מצד המורדים החות'ים כנגד כלי שייט מסחריים, דווח ב-12/03/2024 כי בוצע ניסיון לפגיעה גם ב-USS Laboon, ספינת מלחמה של צבא ארצות הברית. ניסיון זה הסתיים ללא הצלחה מצד החות'ים, אך עשוי, ככל שיימשך, להוביל להסלמה באזור מפרץ עדן. על אותו רקע, העיכובים במשלוחים הימיים נמשכים. נראה כי חברות ספנות רבות עדיין חוששות להפליג במסלולי השייט סביב הים האדום ומפרץ עדן. אך מחירי ההובלה הימיים, מסין אל המזרח התיכון ירדו בכ-40% מאז שהגיעו לשיא ב-18 לינואר 2024. ירידה זו נובעת, ככל הנראה, מחלופות הקיימות לסחר הימי, וביניהן, רשת מעבר יבשתית והובלות אוויריות. ייתכן כי גם ירידה בפרמיית הסיכון של ההובלה הימית, כתוצאה מעקיפת הסיכונים והפלגה דרך כף התקווה הטובה, תרמה לירידה במחירי ההובלה הימיים. עם זאת, נראה כי פרמיית הסיכון הגלומה במחירי הנפט עדיין מצויה ברמה גבוהה, זאת לנוכח המשך הפלגות של אוניות הנושאות מוצרי אנרגיה במפרץ עדן. ייתכן שהסלמה במצב הביטחוני בים האדום, עשויה להוביל לעלייה נוספת בפרמיית הסיכון, וכתוצאה מכך להוביל לעליית מחירי הנפט והאנרגיה בטווח הקצר.

מחירי הנפט והחוזים העתידיים על הנפט עלו לאחר שאוקראינה פגעה, שוב, בבתי זיקוק ברוסיה. מל"טים אוקראינים פגעו בבתי זיקוק באזורים שונים, שחלקם מרוחקים מהגבול בין רוסיה לאוקראינה. התקיפות האחרונות הגיעו לקראת הבחירות לנשיאות רוסיה בסוף השבוע. התקיפות פגעו ביכולת זיקוק של 6.8 מיליון חביות ליום. תקיפות אלו יצמצמו, ככל הנראה, את יצוא הסולר הרוסי ויהפכו את המדינה ליבואנית בנזין, כך על פי הערכות מומחים. ועשויים להוביל למחסור במוצרי נפט, במדינות הרוכשות את היצוא הרוסי, וכתוצאה מכך, להגדיל את הביקושים ליצוא מארצות הברית.

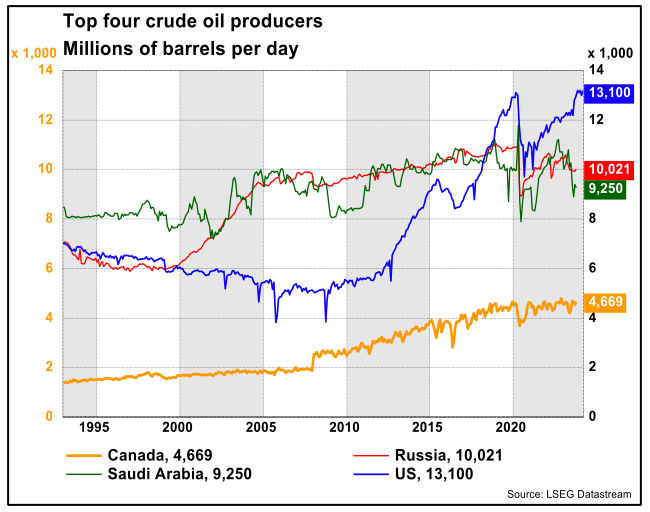

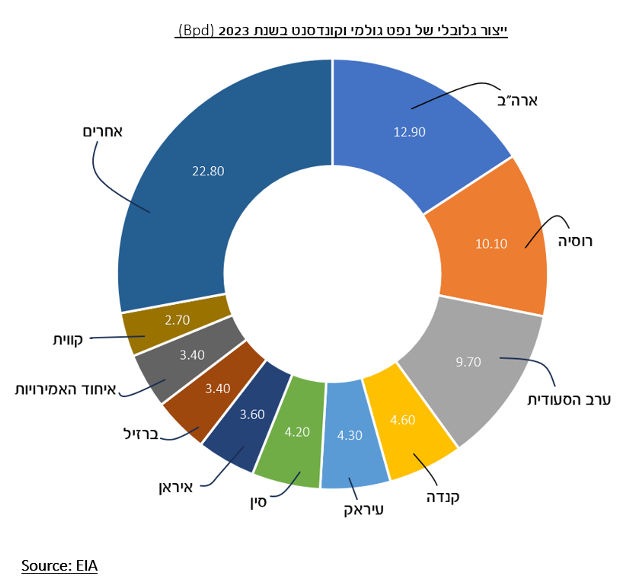

ארצות הברית הפיקה יותר נפט גולמי מכל מדינה בכל עת, בשש השנים האחרונות, ברציפות. ייצור הנפט הגולמי בארצות הברית עמד בממוצע על כ-12.9 מיליון חביות ליום במהלך שנת 2023, נתון שעלה על השיא הקודם, אשר עמד על כ-12.3 מיליון חביות ליום במהלך שנת 2019. שיא הייצור החודשי נרשם בחודש דצמבר 2023, ועמד על 13.3 מיליון חביות ליום. שיאיי היצור של ארצות הברית לא צפויים להישבר על ידי אף מדינה, מכיוון שלאף מדינה אין קיבולת ייצור של 13 מיליון חביות נפט ליום. ערב הסעודית הציבה יעד לחברת ארמקו הממשלתית, להגדלת קיבולת הייצור אל עבר 13 מיליון חביות נפט ליום עד לשנת 2027. בהמשך לכך, תפוקת הנפט השנה צפויה לגדול מהר יותר מהצפוי בארצות הברית, דבר שיעזור לרכך את האספקה העולמית בתגובה להמשך קיצוצי הייצור של קבוצת OPEC+. תפוקת הנפט בארצות הברית, על פי ה-EIA, צפויה לעלות לכ-13.2 מיליון חביות ליום במהלך השנה הנוכחית, עלייה של כ-100 אלף חביות ליום מהתחזית הקודמת. בנוסף, תפוקת הנפט הגולמי צפויה לצמוח לכ-13.65 בשנת 2025, עליה של כ-1.2% מהתחזית הקודמת. אלו ממחישים את מעמדה של ארצות הברית כמעצמה ביצוא הנפט הגולמי הגלובלי, ומהווים בסיס להתרחבות היצוא העתידי, בשל התרחבות הביקושים הגלובליים.

משק הגז הטבעי

משק הגז הטבעי

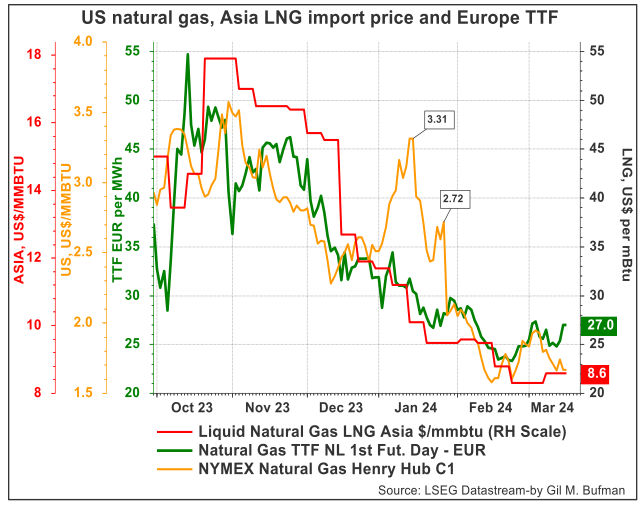

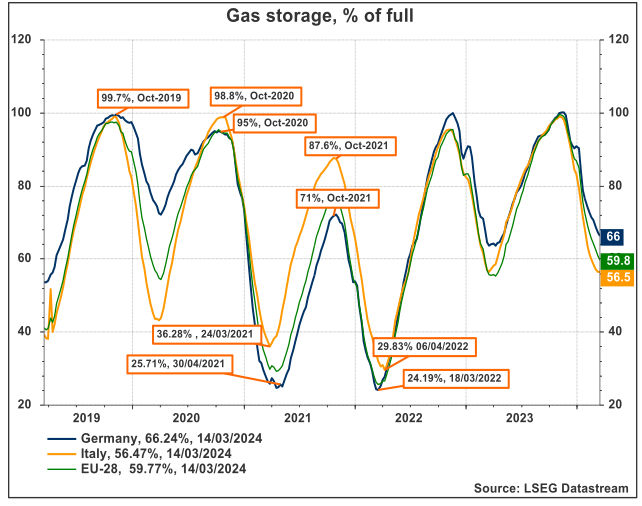

מחיר הגז הטבעי (Henry Hub) בארצות הברית ירדו בשבוע החולף. נכון ל-15/03/2024, המחיר עמד על כ-1.74 דולרים ל-MMBtu, ירידה של כ-3% מהמחיר שהיה בתחילת השבוע החולף. זאת, לעומת טווח מחירים של 2.7-3.0 דולרים בתחילת הרביע הנוכחי. הצריכה הכוללת של גז טבעי בארצות הברית ירדה ב-2.1% בשבוע המסתיים ב-13/03/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-4.0% בשבוע שהסתיים ב-13/03/2024, ביחס לשבוע שקדם. נכון לשבוע שהסתיים ב-08/03/2024, המשיכות נטו ממלאי הגז הטבעי עמדו על 9 Bcf, נתון אשר נמוך מהממוצע החמש שנתי, שעומד על 87 Bcf לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,325 Bcfשהם 37% יותר מהממוצע של חמש השנים האחרונות, ו-17% יותר מאשר השבוע המקביל אשתקד. באירופה, מחיר הגז הטבעי, TTF, המשיך ועלה בסוף השבוע החולף ועמד על כ-27.0 אירו למגה-וואט/שעה, נכון ל-15/03/2024. נראה כי העלייה במחירי הגז באירופה מושפעת, ככל הנראה, מתחזית מזג האוויר הקרירה בימים הקרובים, אשר תדרוש עליה בצריכת הגז לצורך חימום. מלאי הגז הטבעי בגרמניה עומד על כ-66% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי ירד אל מתחת ל-57% מהקיבולת המקסימלית. יחסית לשנים שלפני פרוץ המלחמה באוקראינה, עדיין מדובר ברמת מלאי גבוהה יחסית לתקופה זו של השנה.

מחירי הגז הטבעי בארה"ב צפויים להישאר נמוכים יחסית, זאת עקב היצע מקומי רב ומדיניות הממשל האמריקאי בנושא מתקני ייצוא חדשים. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-3 דולרים ל-MMBtu לקראת סוף שנת 2024. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יהיה קרוב ל-30 אירו למגה-וואט/שעה בסוף שנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית, יכולות להוביל לתנודתיות במחירים. בנוסף לכך, בית הנבחרים בארצות הברית, ביטל את החלטת הנשיא ביידן להשהות את מתן האישורים החדשים לייצוא גז טבעי נוזלי מארצות הברית. אך עדיין החלטה זו עומדת בפני הסנאט האמריקאי. בנוסף, וללא קשר לשאלה אם ההחלטה תעבור את כלל הגורמים הרלוונטיים, ככל הנראה, יצוא הגז הטבעי צפוי לעלות בשנתיים הקרובות, כתוצאה מהתחלת הפעילות של פרויקטים שכבר אושרו ליצוא גז טבעי נוזלי. עם זאת, לתוצאות הבחירות בנובמבר 2024 יכולה להיות השפעה של ממש על מחיר הגז, זאת לנוכח הבדלים בין הגישה של ממשל רפובליקני לבין זה ממשל דמוקרטי בנושא של הפקת אנרגיה ויצוא מארה"ב.

מפעילת רשת החשמל של פולין מתכננת להוציא 64 מיליארד זלוטי (16 מיליארד דולר) עד שנת 2034, וזאת על מנת לבנות קווי מתח גבוה חדשים ולחבר קיבולת נוספת לרשת החשמל. אלו נובעים מהרצון של המדינה להיגמל משימוש בפחם ולעבור לשימוש באנרגיה ירוקה יותר. כיום, פולין מייצרת את רוב החשמל שלה מפחם. הממשלה החדשה, שנבחרה באוקטובר אשתקד, הודיעה על כוונתה להניע את המעבר לתהליכים של דה-קרבוניזציה, ולכן התוכנית החדשה תכלול 18 GW של חוות רוח ימיות, המופעלות בעזרת טורבינות רוח המותקנות על מבנים צפים, 45 GW של קיבולת סולארית ו-19 GW של חוות רוח יבשתיות. כמו כן, התוכנית הפולנית כוללת גם תחנת כוח גרעינית מרכזית, בשילוב של כורים קטנים. כל אלו צפויים להעלות, בטווח הבינוני, את היצע האנרגיה במדינה, וייתכן כי אף יהפכו את פולין ליצואנית אנרגיה בינה לבין המדינות השכנות, וייתכן כי יתרמו להפחתת מחירי האנרגיה במזרח אירופה.

חברות אנרגיה אמריקאיות הוסיפו השבוע את המספר הגדול ביותר של אסדות נפט וגז טבעי מאז ה-15 לספטמבר 2023. גם ספירת אסדות הנפט עלתה לשיא של שישה חודשים, אלו בהמשך לדיווח של חברת שירותי האנרגיה, בייקר יוז. ספירת אסדות הנפט והגז מהווה אינדיקטור מוקדם לתפוקה העתידית, אשר עלתה בשבוע החולף ל-629 אסדות. ספירת אסדות הגז והנפט ירדה בכ-20% במהלך שנת 2023, זאת לאחר עלייה של כ-33% בשנת 2022. יתכן כי על פי האינדיקטורים הללו, היצע האנרגיה צפוי לגדול בטווח הקצר, ויתכן כי יוביל ללחץ כלפי מטה על מחירי האנרגיה.

במהלך ארבעת החורפים האחרונים, סופות החורף אורי (פברואר 2021), אליוט (דצמבר 2022) והת'ר (ינואר 2024) קטעו את ייצור הגז הטבעי השבועי בארצות הברית ביותר מ-15 Bcf. ירידות אלו היו ההפרעות הגדולות ביותר לייצור הגז הטבעי בארבע השנים האחרונות בארצות הברית. הפרעות להפקת גז טבעי עשויות להתרחש בכל עת של השנה בארצות הברית, ולנבוע כתוצאה מגורמים שונים, לרבות מזג אוויר סוער, אירועי תחזוקה, או תנאי אספקה זמניים הגורמים ליצרן להפחית את נפח הגז הטבעי הזורם דרך מערכת הצינורות. מזג האוויר הקשה משפיע על חלק גדול מהאזורים העיקריים לייצור גז טבעי בארצות הברית, וביניהם אזור האפלצ'יה, הפרמיאן והיינסוויל, אשר יחדיו היוו 66% מתפוקת הגז הטבעי בארצות הברית בשנת 2023 וכ-60% בשנת 2022. תופעות חוזרות ונשנות, גם כתוצאה משינויי האקלים על גבי היבשת האמריקאית, עשויים להוביל לקשיים תכופים יותר בהפקת וייצור הגז הטבעי, וכתוצאה מכך להוביל לקשיים באספקת האנרגיה המקומית. ייתכן כי מציאת חלופות לבעיות כמו קיפאון הצנרות והשבתות כתוצאה ממזג אוויר קיצוני, עשויים לתרום ליציבות המחירים, וכמו כן יהיו כדאיות מבחינת בתי הזיקוק ויהוו חלופה לבעיה האקלימית.

הצפי לטווח הקצר והבינוני

הצפי לטווח הקצר, מושפע ממדיניות קבוצת OPEC+ שהאריכה את הקיצוצים ביצוא הנפט, ויתכן כי אף תרחיבם עוד. אלו, בשילוב עם שמירה על רמה גבוהה של ביקוש גלובלי לאנרגיה, עשויים להוביל לשמירה על רמה גבוהה יחסית של מחירי הנפט בטווח הקצר. אך מנגד, נראה כי המשך האצת ייצור הנפט בארצות הברית, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה, עשויים, בטוח הרחוק יותר, לקזז את הלחץ לעליית המחירים. נראה שארגון OPEC מנסה ליצור "רצפת" מחירים של כ-80 דולר לחבית במונחי נפט מסוג ברנט וישנן ידיעות (רויטרס) שהארגון, ובפרט ערב הסעודית, מכוון לכ-90 דולר לחבית. עם זאת, בטווח הבינוני, ירידת הביקוש לנפט ותזקיקים, כתוצאה מהליך מתמשך של דה-קרבוניזציה, עשוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, כדלק ביניים, כתוצאה ממחסור שעלול להיווצר בחומרי גלם לייצור חשמל, כמו לדוגמא שינויים בהיקף המשקעים, אשר משבש את פעילות ייצור החשמל ממקורות הידרו-אלקטריים . בנוסף, גם הביקוש הצומח לרכבים חשמליים והיברידיים עשוי להוביל לירידת הביקוש לנפט ותזקיקים, וכתוצאה מכך ללחוץ את מחיר הנפט מטה בטווח הארוך יותר.

Image by atlascompany on Freepik

Image by atlascompany on Freepik