יונתן כץ וכלכלני לידר שוקי הון

25/03/2024

מאקרו ישראל

למרות החשש מאינפלציה, ייסוף השקל עשוי לתמוך בהורדת ריבית

בשבוע האחרון השקל התחזק ב-1.2% מול סל המטבעות, אך פוחת לאחר קביעת שע"ח היציג ביום שישי. נדמה שבטווח הקצר, השקל ימשיך להגיב למידת האופטימיות לגבי הפסקת אש אפשרית.

הדגשנו בעבר את החשיבות של שע"ח, גם על סביבת האינפלציה וגם על החלטת הריבית. למרות איומי אינפלציה מכיוון מדיניות פיסקאלית מרחיבה, האצה צפויה במחירי השכירות ושיבושים בהספקה (הובלה ימית, מיעוט הטיסות), בנק ישראל יכול להוריד את הריבית ל- 4.25% ועדיין לשמור על ריבית ריאלית גבוהה יחסית. ברקע, הנימה "היונית" מכיוונו של הפד מהווה סביבה תומכת. בתחזית של ה-17.3, הנחנו שתי הורדות ריבית השנה (אחת באפריל, בהנחה של יציבות בשע"ח). תחזית זו עדיין תקפה.

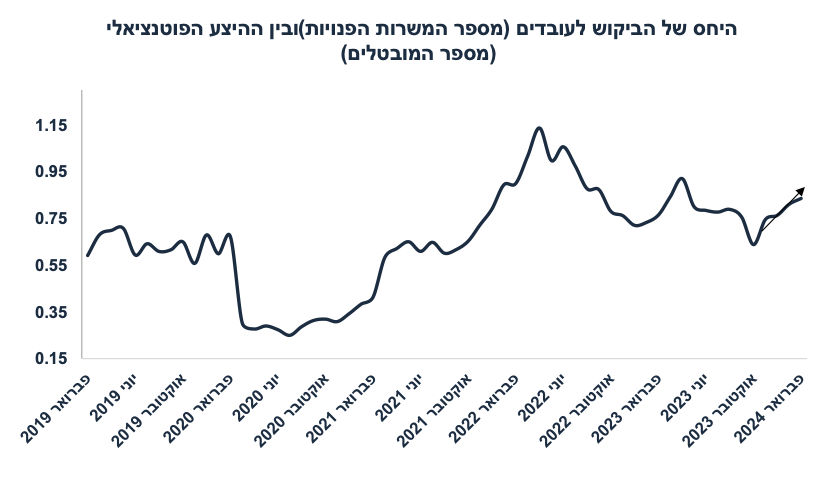

יחד עם זאת, חשוב לזהות איומי אינפלציה פוטנציאליים קדימה. נתוני שוק העבודה מצביעים על סביבה מתהדקת. שיעור האבטלה המקובל נותר נמוך על 3.3% בפברואר. היחס בין הביקוש לעובדים (מספר המשרות הפנויות) ובין ההיצע הפוטנציאלי (מספר המובטלים) עלה ל- 0.84 מ- 0.81 בינואר ו- 0.76 בספטמבר 23 (ורמות יותר נמוכות בתקופה לפני הקורונה). יחד עם זאת, נתון זה לא כולל כ-22 אלף איש אשר פרשו משוק בעבודה (הפסיקו לחפש עבודה) מספטמבר 23 ועשויים לחזור למעגל מחפשי העבודה. שוק עבודה הדוק נוטה לתמוך בלחצי שכר ולכן גם בלחצי אינפלציה.

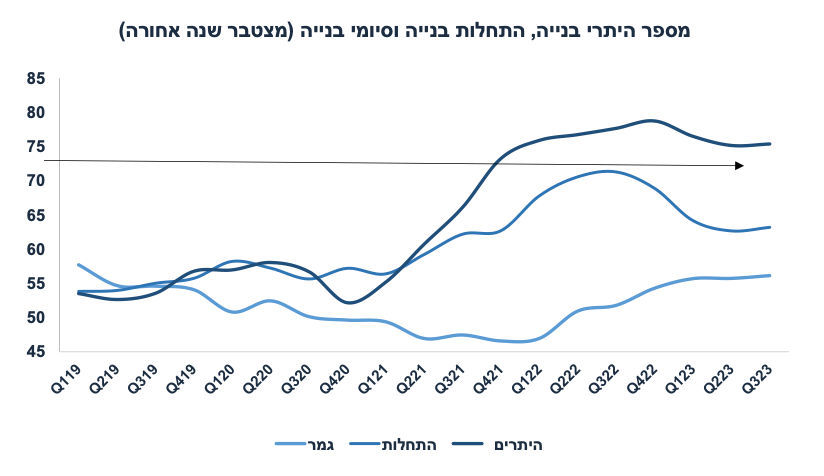

איום עתידי נוסף הינו הפוטנציאל לעלייה במחירי השכירות. מספר הדירות המוגמרות הגיע ל-58 אלף ב-2023, עדיין מתחת לביקוש השוטף (אשר נאמד סביב 65 אלף), אם כי חלה האצה מסוימת ברבעון ד' לקצב שנתי של 60 אלף יחידות. רמת הביקוש לשכירות עדיין צפויה להישאר גבוהה מכיוון המפונים אשר יחפשו פתרונות דיור במרכז (בטווח הקצר). אנו ממשיכים לחזות עלייה של 3.8% בסעיף הדיור במדד אשר תתרום כ- 1.0% לעליית האינפלציה של 3.2%.

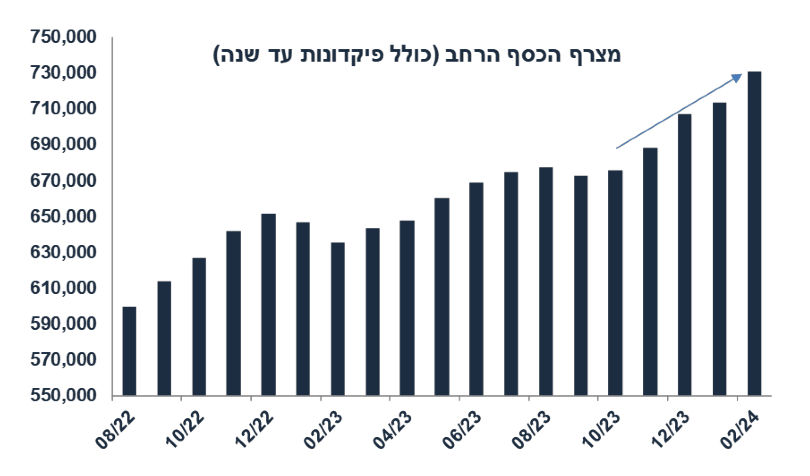

האיום לגבי מדיניות פיסקאלית מרחיבה משתקף בגידול בבסיס הכסף שבידי הציבור, זאת על רקע העברות מסיביות מהממשלה אל אזרחים רבים (מפונים, מגויסים) וגם אל הסקטור העסקי. הכסף הנזיל (כולל פיקדונות עד שנה) עלה בקצב שנתי של 27% בארבעת החודשים האחרונים. גידול בכסף הנזיל נוטה לתמוך בגידול בצריכה הפרטית.

בגזרה הגלובלית, הפד שידר נימה "יונית" ביום רביעי כאשר חברי הפד שמרו על תחזית של שלוש הורדות ריבית השנה ופאוול לא נשמע מודאג ממדדי ינואר ופברואר הגבוהים יחסית. שוויץ הורידה ריבית (גם מקסיקו וברזיל) אך יפן שינתה כיוון והעלתה את הריבית למעט חיובית (בין אפס ל-0.1%+). בארה"ב, נתוני המאקרו היו ברובם חיוביים עם עלייה של 11% בהתחלות הבנייה ושל 9.5% במכירות של בתים יד שנייה (פברואר). מספר דורשי העבודה החדשים נותר נמוך יחסית (210 אלף איש). מדד האינדיקטורים המובילים הפך להיות מעט חיובי (0.1%) לאחר רצף של חודשים שליליים. מדד מנהלי הרכש PMI המשולב עלה ל-52.2 במרץ מ-51.5 בפברואר. באירופה ה- PMI עלה ל-49.9 מ-49.6 (האצה בשירותים אך חולשה בתעשייה). הסין, גם הייצור התעשייתי וגם המסחר הקמעונאי עלו קצת מעבר לציפיות.

משמעויות: האינדיקטורים הכלכליים אינם מאותתים על סימני מצוקה בפעילות הכלכלית. בסביבה זו, הפד יתקשה להוריד את הריבית בחודשים הקרובים, כול עוד האינפלציה נשארת דביקה.

Photo Sergii Dashkevych Dreamstime.com

Photo Sergii Dashkevych Dreamstime.com