התפתחות מחיר הנפט

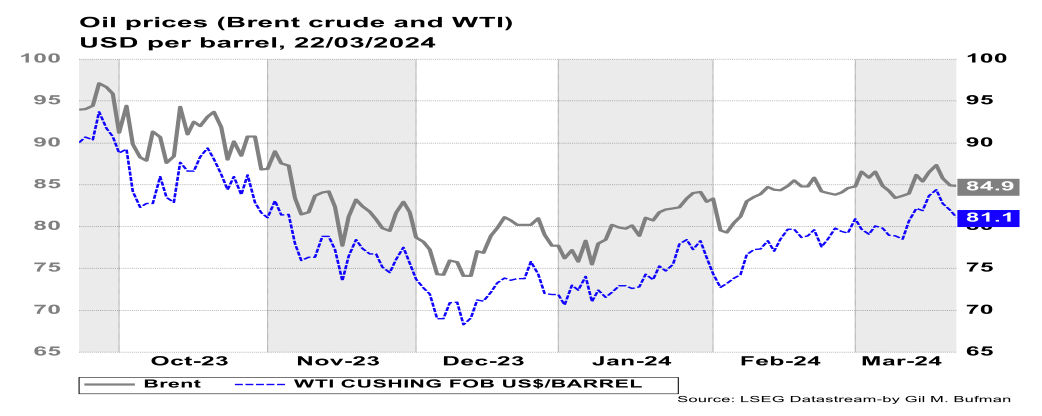

בשבוע החולף מחירי הנפט התאפיינו בירידה קלה יחסית מרמות השיא של החודש האחרון והתייצבות לאחר מכן. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-86 דולרים לחבית מסוג Brent, וכ-82 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-85 דולרים לחבית מסוג Brent, וכ-81 דולרים לחבית מסוג WTI.

הגורמים שעמדו ברקע לירידת מחירי הנפט בשבוע החולף נוגעים במידה רבה לארה"ב, שם נרשמה עלייה ביצוא הנפט הגולמי ומוצרי הנפט של ארצות הברית שתרמה להיצע הגלובלי. אף שמדובר בנתונים תנודתיים ברמה השבועית, אין להתעלם מעוצמת העלייה השבועית ביצוא, שעמדה על יותר מכ-55% ביחס לשבוע שקדם לו. במקביל לכך, היבוא נטו של ארצות הברית ירד בכ-40% ביחס לשבוע הקודם, דבר אשר תרם ללחץ כלפי מטה על מחיר הנפט בעולם. בנוסף, התחזקות שער החליפין של הדולר בעולם, על רקע הודעת הפד על אי הורדת הריבית ב-20/03/2024, אשר לוותה בתחזיות מאקרו "ניציות" יחסית, תרמה לדחיית הציפיות להפחתת ריבית ראשונה מצד הפד ולהתחזקות הדולר. ניסיון העבר מראה שכאשר הדולר מתחזק בעולם, מחיר הנפט הנקוב בדולרים, נוטה לרדת.

מנגד, נראה שמספר גורמים פעלו לקיזוז עוצמת הירידה במחיר הנפט. במהלך החודש החולף בתי הזיקוק בארצות הברית שבים ומעלים את שיעור הניצולת המצרפי ולא מן הנמנע שעוצמת ירידת מחירי הנפט הגולמי בעולם הייתה גדולה יותר אלמלא העלייה בשיעורי הניצולת של בתי הזיקוק בארצות. בנק JPMorgan פרסם את מדד מנהלי הרכש העולמי, אשר עלה ב-0.3 נקודות. רמת המדד חצתה את גבול הקיפאון (50) וכעת מצויה ברמה של 50.3. פרסום נתוני המדד מעידים על התרחבות של הכלכלה הגלובלית, ומדגיש את העלייה בביקושים למוצרי אנרגיה. בהקשר זה, גולדמן זקס פרסם הערכה שעל רקע ירידת הריבית הצפויה בהמשך השנה, הפעילות הכלכלית תתחזק, הביקוש לאנרגיה יגבר ומחיר הנפט יעלה. בנוסף, ייתכן כי גם ההסלמה המחריפה באזור הים האדום ואף מעבר לכך, תרמה לקיזוז הירידה במחיר הנפט בשבוע החולף. איומי המורדים החות'ים התרחבו, ועתה הם מאיימים להרחיב את התקיפות גם בכל רחבי האוקיינוס ההודי וגם השמיעו איומים ספציפיים כנגד סעודיה במידה ותקח חלק בקואלציה של ארה"ב ומדינות נוספות כנגד המורדים. עוד במישור הגיאופוליטי, נמשכו התקיפות על מתקני נפט רוסיים וחלק מלקוחות הנפט הרוסי, ובפרט הודו שהינה לקוחה גדולה, הודיעו שלא יקבלו נפט רוסי אשר מובל באמצעות מכליות של חברת Sovcomflot PJSC, זאת מחשש להפעלת סנקציות כנגדן.

הביקוש וההיצע הגלובליים

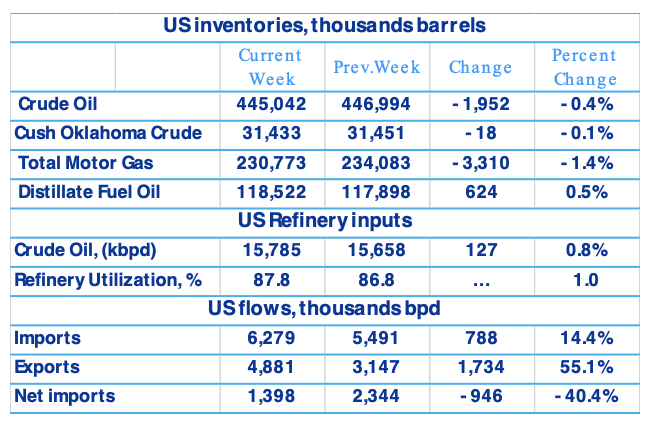

מלאי הנפט המסחרי של ארה"ב ירד בשבוע שהסתיים ב-15 למרץ 2024 בכ-2 מיליון חביות, לרמה של כ-445 מיליון חביות. מלאי הנפט הגולמי המסחרי בארה"ב, מצוי ברמה שהינה כ-3% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט בארה"ב, עמדו בממוצע על כ-15.8 מיליון חביות ליום במהלך השבוע שהסתיים ב-15 למרץ 2024, כ-127 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בתי הזיקוק פעלו ב-87.8% מיכולת ההפעלה שלהם, שיעור הגבוה בנקודת האחוז משיעור הניצולת בשבוע שקדם לו. נראה כי שיעור הניצולת המצרפי, הושפע בעיקר מהעלייה באזור המערב התיכון בארצות הברית, אשר עלה ב-7 נקודות האחוז, והגיע ל-91.7% בשבוע החולף.

יבוא הנפט הגולמי של ארה"ב עלה בכ-787 אלף חביות ליום, ועמד בממוצע על כ-6.3 מיליון חביות ליום, נכון לשבוע שהסתיים ב-17 למרץ 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.3 מיליון חביות ליום, 2.0% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי עלה במידה משמעותית של כ-1.7 מיליון חביות ליום, המהווה עלייה של כ-55%, ועמד בממוצע על כ-4.9 מיליון חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית ירד בכ-950 אלף חביות ליום. השינויים בשבוע החולף ביצוא, וכפועל יוצא מכך ביבוא נטו, באו לאחר ירידה של כ-32% בשבוע שקדם לו, אשר הובילה לעלייה של מעל ל-50% בשבוע החולף. הביקושים לתזקיקים בארה"ב ממשיכים להיות חזקים ומספר "ימי הכיסוי" (מספר הימים לו מספיק המלאי בקצב הביקושים הנוכחי) ירד, זאת בדגש על הדיזל. בהתאם לכך, מלאי הבנזין ירד בכ-3.3 מיליון חביות, ועמד על כ-230.8 מיליון חביות, נכון לשבוע שהסתיים ב-15 למרץ 2024. מלאי הבנזין מצוי כ-2% מתחת לממוצע של תקופה זו, בחמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-20.1 מיליון חביות ליום, עלייה של 2.2% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-8.8 מיליון חביות ליום, עלייה של 0.3% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה ירדה במעט (כ-0.2%) בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית ה-EIA המעודכנת, לטווח הקצר, כפי שפורסמה ב-12 למרץ 2024, צופה עלייה במחירי הנפט הגולמי ברביע השני של 2024, אל עבר מחיר ממוצע של 88 דולרים לחבית נפט מסוג Brent. בנוסף, ה-EIA צופים שמחיר ה-Brent הממוצע, לאורך שנת 2024, יהיה סביב 87 דולרים לחבית, עלייה של 5.6% מהתחזית הקודמת. זאת, לנוכח התרחבות הביקושים וקיצוצי יצור הנפט מצד ארגון OPEC. בנוסף, המחיר הממוצע בארצות הברית לדלק קמעונאי צפוי, על-פי התחזית, לעלות בממוצע בכ-3.5% לגלון בשנת 2024, לעומת 5% בתחזית הקודמת. עם זאת, ה-EIA צופים שמחירי הבנזין הנומינליים, בין החודשים מאי-יולי, יהיו גבוהים יותר השנה בהשוואה לשנה שחלפה. על פי תחזית ה-EIA, מלאי הנפט הגלובלי צפוי לגדול בכ-300 אלף חביות ליום במהלך שנת 2024, עלייה של כ-200 אלף חביות ליום לעומת התחזית הקודמת.

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, הינה קיצוץ של 2.2 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום ראשון 03/03/2024, וב-OPEC החליטו על המשך הקיצוצים ביצור וביצוא הנפט. המשך המדיניות, כפי שהתקבלה עוד בנובמבר 2023, הובילה לעלייה במחירי הנפט, דבר שייתכן ומעיד על ציפיות השוק כלפי יצוא הנפט מארצות הברית, אשר לא יוכלו, ככל הנראה, לספק את הביקושים ולהאפיל על קיצוצי היצור של קבוצת OPEC+.

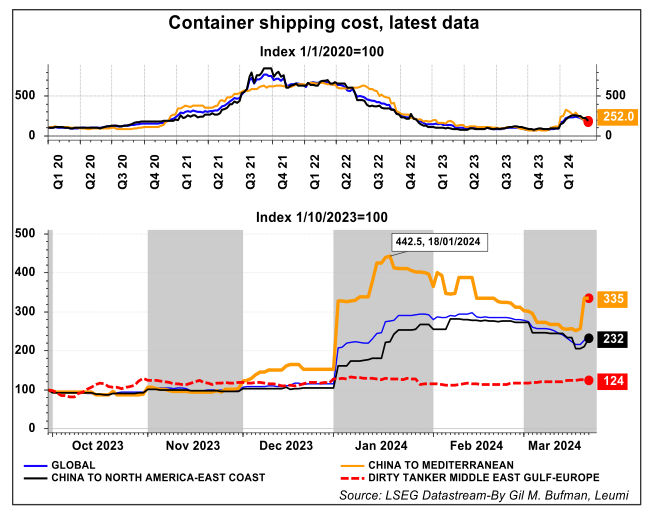

הסיכונים בים האדום מתגברים והובילו לעלייה נוספת במחירי ההובלה הימית, לאחר ירידה מתונה בחודשיים האחרונים. עלייה זו נובעת כתוצאה מההסלמה בתקיפות של המורדים החות'ים בתימן, לאחר שאלו שיגרו טיל אל עבר מדינת ישראל שנפל בשטח פתוח. החות'ים הודיעו כי ירחיבו את התקיפות אל עבר כלל האוקיינוס ההודי וגם השמיעו איומים מפורשים כנגד סעודיה. תקיפות מסוג זה עלולות לסכן את המצב הביטחוני הרגיש במזרח התיכון ולהוות בסיס לעלייה במחירי הנפט. מחירי השילוחים הימיים, אשר עלו מאז פרוץ מלחמת "חרבות ברזל", לא השפיעו על משלוחי הנפט באותה עוצמה כמו שהושפעו שאר הסחורות הנשלחות דרך הים. ייתכן כי העמקת הסיכון בפתיחה מערכה צבאית מול החות'ים עשויה להשפיע על מסלולי השייט הימיים באזור מפרץ עדן, ולהוביל להשפעה ישירה גם על משלוחי האנרגיה הימיים. על אותו רקע, המורדים החות'ים הודיעו לסין ולרוסיה כי אוניות שמשויכות אליהן יוכלו לעבור במפרץ עדן ובים האדום ללא סיכון לתקיפה מצידם. ייתכן כי הודעה זו תרמה להבנה בקרב בעלי אוניות נוספות, כי המצב באזור הים האדום עשוי להמשיך להסלים, וככל הנראה הודעה זו תרמה לעליית מחירי המשלוחים הימיים.

שוקי הנפט הגולמי באירופה ובאפריקה נחלשו בשבוע החולף, זאת בתגובה להשפעת השבתות תחזוקה בבתי הזיקוק וגידול ביבוא מארצות הברית ומערב הסעודית. אלו הפחיתו את ההשפעה של עיכובים במשלוחים דרך הים האדום. גורמים אלו מפחיתים את ההשפעה שתהיה לעלייה במחירי הנפט על עלויות האנרגיה העתידיות. השנה ישנה רמה גבוהה במיוחד של תחזוקה מתוכננת בבתי זיקוק באירופה, מה שמפחית את הביקוש לנפט גולמי. בתי הזיקוק מבצעים לרוב את עבודות התחזוקה בתקופת האביב, זאת על מנת לתת מענה לביקוש העולה בתקופת הקיץ לדלקים לצורכי נסיעה. ייתכן כי בתי הזיקוק ינצלו את התקופה הנוכחית להגדלת מלאי הנפט הגולמי שברשותם, זאת לנוכח מחירי הספוט, אשר צפויים לעלות, זאת ככל שישנו חשש מפני מצב שבו ימשכו ויעמיקו קיצוצי היצור של ארגון OPEC והעיכובים הימיים. הגדלת המלאים עשויה להוביל לירידת מחירי התזקיקים בתקופת הקיץ הקרובה.

משק הגז הטבעי

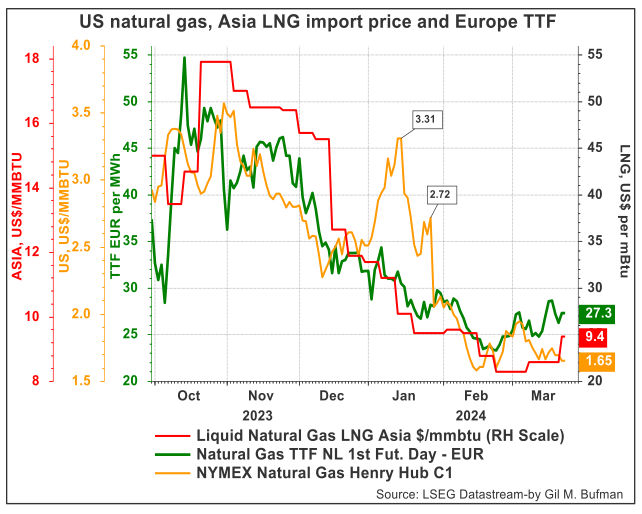

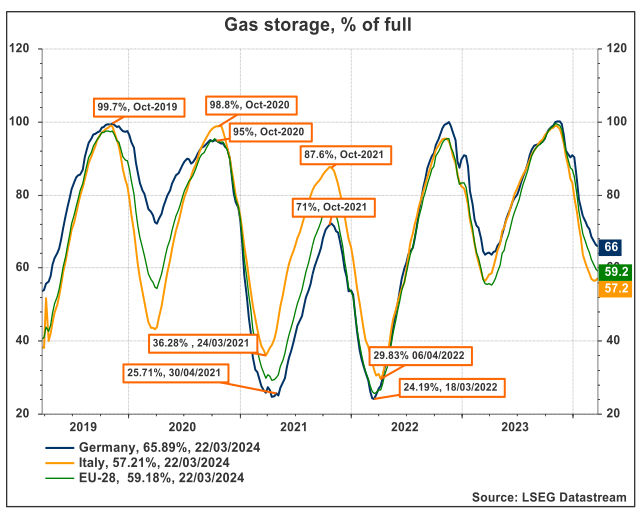

מחיר הגז הטבעי (Henry Hub) בארצות הברית ירד בשבוע החולף. נכון ל-22/03/2024, המחיר עמד על כ-1.65 דולרים ל-MMBtu, ירידה של כ-0.1 דולרים מהמחיר שהיה בתחילת השבוע החולף. זאת, לעומת טווח מחירים של 2.7-3.0 דולרים בתחילת הרביע הנוכחי. הצריכה הכוללת של גז טבעי בארצות הברית עלתה ב-1.8% בשבוע המסתיים ב-20/03/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר עלתה ב-1.6% בשבוע שהסתיים ב-20/03/2024, ביחס לשבוע שקדם לו. נכון לשבוע שהסתיים ב-15/03/2024, המשיכות נטו ממלאי הגז הטבעי עמדו על (7-) Bcf, נתון אשר נמוך מהממוצע החמש שנתי, שעומד על 42 Bcf לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,332 Bcfשהם 41% יותר מהממוצע של חמש השנים האחרונות, ו-21% יותר מאשר השבוע המקביל אשתקד. באירופה, מחיר הגז הטבעי, TTF, התאפיין בתנודתיות בסוף השבוע החולף ועמד על כ-27.3 אירו למגה-וואט/שעה, נכון ל-22/03/2024. מלאי הגז הטבעי בגרמניה עומד על כ-66% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה מעט ל-57.2% מהקיבולת המקסימלית. יחסית לשנים שלפני פרוץ המלחמה באוקראינה, מדובר ברמת מלאי גבוהה יחסית לתקופה זו של השנה.

מחירי הגז הטבעי בארה"ב צפויים להישאר נמוכים יחסית, זאת עקב היצע מקומי רב ומדיניות הממשל האמריקאי בנושא מתקני יצוא חדשים. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-3 דולרים ל-MMBtu לקראת סוף שנת 2024. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יהיה קרוב ל-30 אירו למגה-וואט/שעה בסוף שנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית, יכולות להוביל לתנודתיות במחירים.

בנוסף לכך, בית הנבחרים בארצות הברית, ביטל את החלטת הנשיא ביידן להשהות את מתן האישורים החדשים ליצוא גז טבעי נוזלי מארצות הברית. אך עדיין החלטה זו עומדת בפני הסנאט האמריקאי. בשבוע החולף 16 מדינות בארצות הברית הגישו בקשה, לבית המשפט המחוזי בלואיזיאנה, לצו מניעה ראשוני, אשר יוביל לחידוש בחינת ההיתרים ליצוא גז טבעי. בתגובה לכך, ממשל ביידן, בשליחות שרת האנרגיה, ג'ניפר גרנהולם, טען כי הפסקת יצוא הגז הטבעי תהיה קצרת מועד, בנוסף ציינה השרה כי להקפאת האישורים אין השפעה על 48 Bcf שכבר קיבלו אישור ליצוא. עם זאת, טענות נגד עלו מצד אנשי התעשייה, הטוענים כי ההקפאה מערערת את האמון בקרב משקיעים. בנוסף, וללא קשר לשאלה אם ההחלטה תעבור את כלל הגורמים הרלוונטיים, ככל הנראה, יצוא הגז הטבעי צפוי לעלות בשנתיים הקרובות, כתוצאה מהתחלת הפעילות של פרויקטים שכבר אושרו ליצוא גז טבעי נוזלי. עם זאת, לתוצאות הבחירות בנובמבר 2024 יכולה להיות השפעה של ממש על מחיר הגז, זאת לנוכח הבדלים בין הגישה של ממשל רפובליקני לבין זה ממשל דמוקרטי בנושא של הפקת אנרגיה ויצוא מארה"ב.

בשנת 2023 נוספה בארצות הברית קיבולת צינורות גז טבעי המספיקה לכ-5.2 מיליארד רגל מעוקב ליום (Bcf/d) תוך מדיניים, כאשר כמעט כלל תוספות הקיבולת היו ממוקמות בטקסס ובלואיזיאנה, זאת על מנת לשרת את הביקוש לגז טבעי בשווקי חוף המפרץ. צינורות תוך מדיניים נמצאים בתוך השטח הטריטוריאלי של ארה"ב ואינם חוצים את הגבולות ומנגד, צינורות בין מדינתיים חוצים את גבולות המדינה ומוסדרים על ידי הוועדה הפדרלית לתקנות אנרגיה. בשנה שעברה, תוספות הצינורות הבין מדינתיים הסתכמו בפחות מ-1 Bcf/d המהווים עלייה של כ-14%, זאת לעומת עלייה של 65% בשנת 2017. העלייה בקיבולת הצינורות התוך מדיניים, לעומת הבין מדיניים, מעידה על הביקוש הפנימי בארצות הברית שככל הנראה מצוי באיזון, זאת בניגוד לביקוש הגלובלי המצוי במגמת צמיחה.

בצד ההיצע, יצואני ה- LNG האוסטרליים נפגעו זמנית מהציקלון 'מייגן', מה שגרם לצוואר בקבוק באספקה ועיכובים ביצוא. בארה"ב, אחד ממתקני הייצוא של Freeport LNG הופעל מחדש, אך זאת תוך כדי אזהרה לגבי השבתה של יחידות אחרות לצרכי תחזוקה עד לחודש מאי השנה. קיימת האפשרות שטורקייה תהפוך לאחת מיצואנית הגז הגדולות באירופה. טורקייה מבססת את מעמדה כיצרנית גז טבעי באירופה, כאשר הייצור השנתי שלה צפוי להגיע לכ-20 מיליארד מטרים מעוקבים (Bcm) עד לשנת 2050, כך על פי דיווח של פורום מדיניות יצוא הגז.

בשלב הראשון, בשנה הנוכחית יצור הגז צפוי להגיע לכ-1.6 Bcm, אשר יונע בעיקר באמצעות שדה הגז סאקריאה, אשר התגלה בים השחור בשנת 2020 וצפוי להשיג כושר יצור של 3.5 Bcm. השלב השני בתוכנית הטורקית, אשר כולל פיתוח והשקעות נוספות, צפוי להגדיל את כושר היצור בעוד כ-7.5 Bcm. אלו, בשילוב אתרי גז נוספים, אמורים, על פי התוכניות, להשיג כושר יצור של כ-20 מיליארד מטרים מעוקבים של גז טבעי. הרחבת ההיצע הטורקי עשוי להוביל, בטווח הארוך, לביסוס המדינה הטורקית כמעצמת גז טבעי, ולהגדיל את התלות האירופאית בטורקיה.

הצפי לטווח הקצר והבינוני

הצפי לטווח הקצר, מושפע ממדיניות קבוצת OPEC+ שהאריכה את הקיצוצים ביצוא הנפט, וייתכן כי אף תעמיקם עוד. אלו, בשילוב עם שמירה על רמה גבוהה של ביקוש גלובלי לאנרגיה, עשויים להוביל לשמירה על רמה גבוהה יחסית של מחירי הנפט בטווח הקצר. אך מנגד, נראה כי המשך האצת יצור הנפט בארצות הברית, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה, עשויים, בטווח הרחוק יותר, לקזז את הלחץ לעליית המחירים. נראה שארגון OPEC מנסה לבסס "רצפת" מחירים של כ-80 דולר לחבית במונחי נפט מסוג ברנט וישנן ידיעות שהארגון, ובפרט ערב הסעודית, מכוון לכ-90 דולר לחבית. עם זאת, בטווח הבינוני, ירידת הביקוש לנפט ותזקיקים, כתוצאה מהליך מתמשך של דה-קרבוניזציה, עשוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, כדלק ביניים, כתוצאה ממחסור שעלול להיווצר בחומרי גלם ליצור חשמל. בנוסף, גם הביקוש הצומח לרכבים חשמליים והיברידיים עשוי להוביל לירידת הביקוש לנפט ותזקיקים, וכתוצאה מכך ללחוץ את מחיר הנפט מטה בטווח הארוך יותר.

Image by wirestock on Freepik

Image by wirestock on Freepik