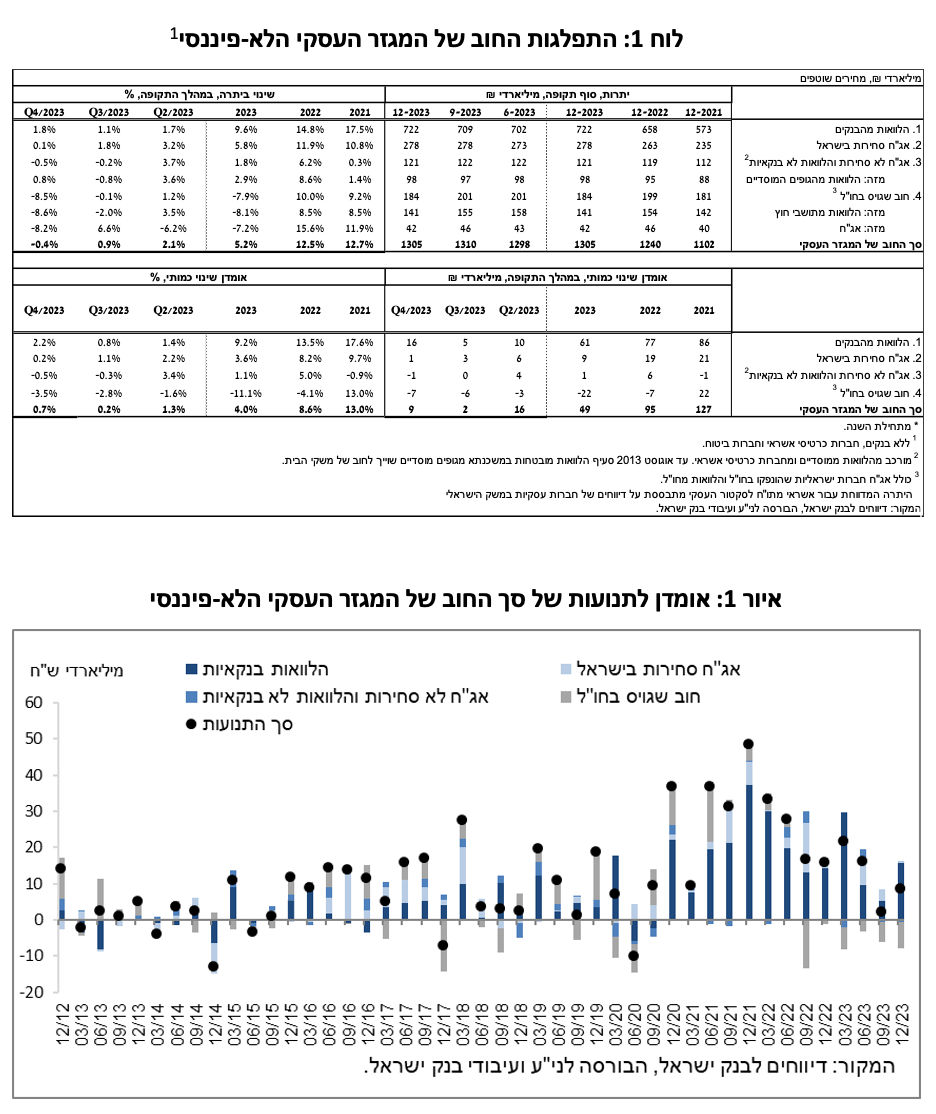

להלן תמצית ההתפתחויות בנתוני החוב של המגזר הפרטי הלא-פיננסי ברביע הרביעי של השנה:

ברביע האחרון של השנה, על רקע מלחמת 'חרבות ברזל', נרשמה ירידה מתונה ביתרת החוב של המגזר הפרטי הלא-פיננסי בשיעור של כ-0.3%-, זאת לראשונה מהמחצית השנייה של 2020. זאת בהמשך להאטה בקצב הגידול של יתרה זו, הן במגזר העסקי והן במגזר משקי הבית, שהחלה במחצית השנייה של שנת 2022.

יתרת החוב של המגזר העסקי קטנה ברביע זה בשיעור של כ-0.4%- (כ-5 מיליארדי ש"ח) לכ-1.3 טריליונים, בעיקר כתוצאה מייסוף השקל מול הדולר ומפירעונות נטו בחוב שגויס בחו"ל (הלוואות ואג"ח).

יתרת החוב של משקי הבית קטנה גם היא ברביע זה בשיעור של כ-0.2%- (כ-2 מיליארדי ש"ח) לכ-792 מיליארדים: שילוב של עלייה ביתרת החוב לדיור שקוזזה במלואה כתוצאה מירידה ביתרת החוב לא-לדיור; ההתמתנות בעלייה ביתרת החוב לדיור מקורה בהאטה בנטילת משכנתאות חדשות מהבנקים, שנמשכה השנה על רקע העלייה בריבית בנק ישראל והתעצמה לאחר פרוץ המלחמה. הירידה ביתרת החוב שלא-לדיור מקורה בירידה ביתרת החוב של המלווים המרכזיים - בנקים, חברות כרטיסי האשראי והגופים המוסדיים.

נמשכה ההאטה בשיעורי השינוי השנתיים של יתרות החוב, לדיור ולא לדיור, שהחלה במחצית השנייה של שנת 2022 (כ-5% ו-4%-, בהתאמה, ב-2023).

א. החוב של המגזר העסקי הלא-פיננסי

מהחטיבה למידע ולסטטיסטיקה נמסר, כי ברביע הרביעי של שנת 2023, על רקע מלחמת 'חרבות ברזל' ולראשונה מהמחצית השנייה של 2020, חלה ירידה מתונה של כ-5 מיליארדי ש"ח (-0.4%) ביתרת החוב של המגזר העסקי לרמה של כ-1.3 טריליונים; זאת בהמשך להאטה בקצב הגידול של יתרה זו לכ-5%, התפתחות שהחלה במחצית השנייה של שנת 2022.

הירידה ביתרת החוב ברביע זה נבעה ברובה מייסוף של כ-5.2% בשקל מול הדולר שהקטין את השווי של החוב הנקוב במט"ח והצמוד לו וכן מפירעונות נטו בחוב שגויס בחו"ל (הלוואות ואג"ח) שקוזזו בחלקם מגיוסים נטו בהלוואות בנקאיות ואג"ח סחירות בארץ – כל אלה הביאו לכך שסך גיוס החוב נטו של המגזר העסקי הסתכם ברביע זה בכ-9 מיליארדי ש"ח, נמוך מממוצע הגיוסים הרבעוני בשלוש השנים האחרונות. (איורים 1,2).

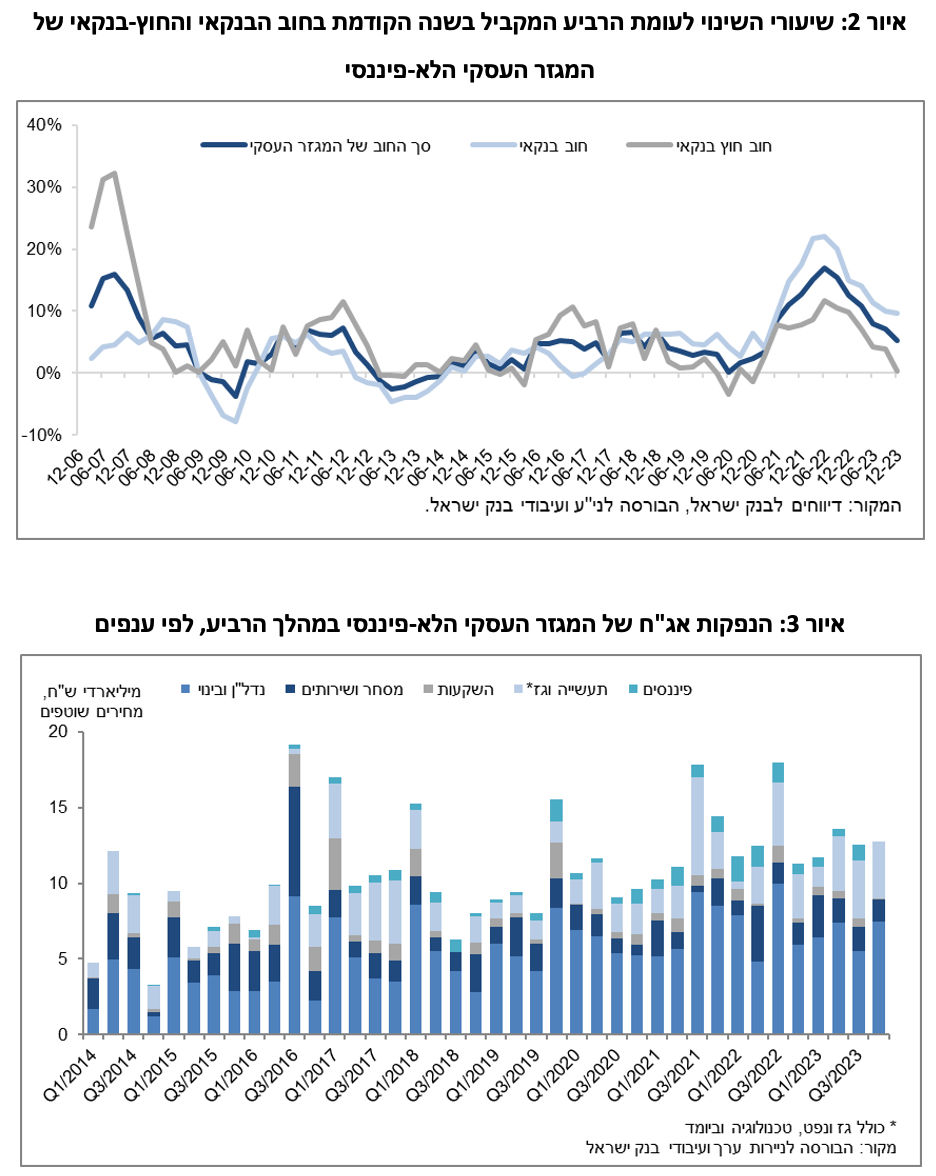

השפעות אלו הביאו לכך שגם ברביע זה נמשכה ההאטה שהחלה במחצית השנייה של 2022 בשיעור הגידול השנתי של יתרת החוב בעיקר למלווים החוץ-בנקאים, עם זאת בחוב לבנקים שיעור הגידול השנתי נותר חיובי וגבוה (כ-10%). בחוב למלווים החוץ-בנקאים נרשם שיעור כמעט אפסי לעומת כ-4% ברביע הקודם. נציין כי, בשנתיים וחצי האחרונות קצב הגידול השנתי ביתרת החוב לבנקים גבוה מקצב הגידול השנתי ביתרת החוב למלווים חוץ-בנקאים.

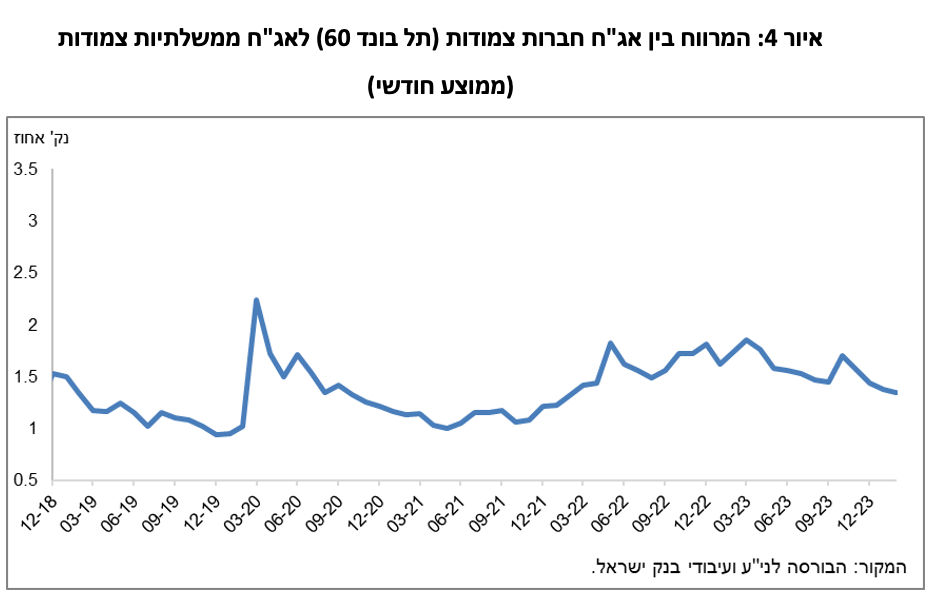

ברביע הרביעי של השנה הנפיק המגזר העסקי אג"ח בשווי של כ-13 מיליארדי ש"ח כאשר כשני שליש מהם גויסו בחודש דצמבר, גבוה מעט מממוצע הגיוסים הרבעוני של ארבעת הרביעים הקודמים (כ-12 מיליארדים בממוצע לרביע). כ-58% מההנפקות ברביע זה בוצעו על ידי חברות מענף הנדל"ן והבינוי, ענף שממשיך להוביל בגיוסים בדומה לשנים הקודמות. (איור 3).

בחודש ינואר 2024 הנפיק המגזר העסקי אג"ח בשווי של כ-10 מיליארדי ש"ח, גבוה משמעותית מממוצע הגיוסים החודשי של הרביע הרביעי של השנה (כ-4 מיליארדים בממוצע חודשי), חברות מענף הנדל"ן והבינוי היוו כ-46% מהגיוסים בחודש זה.

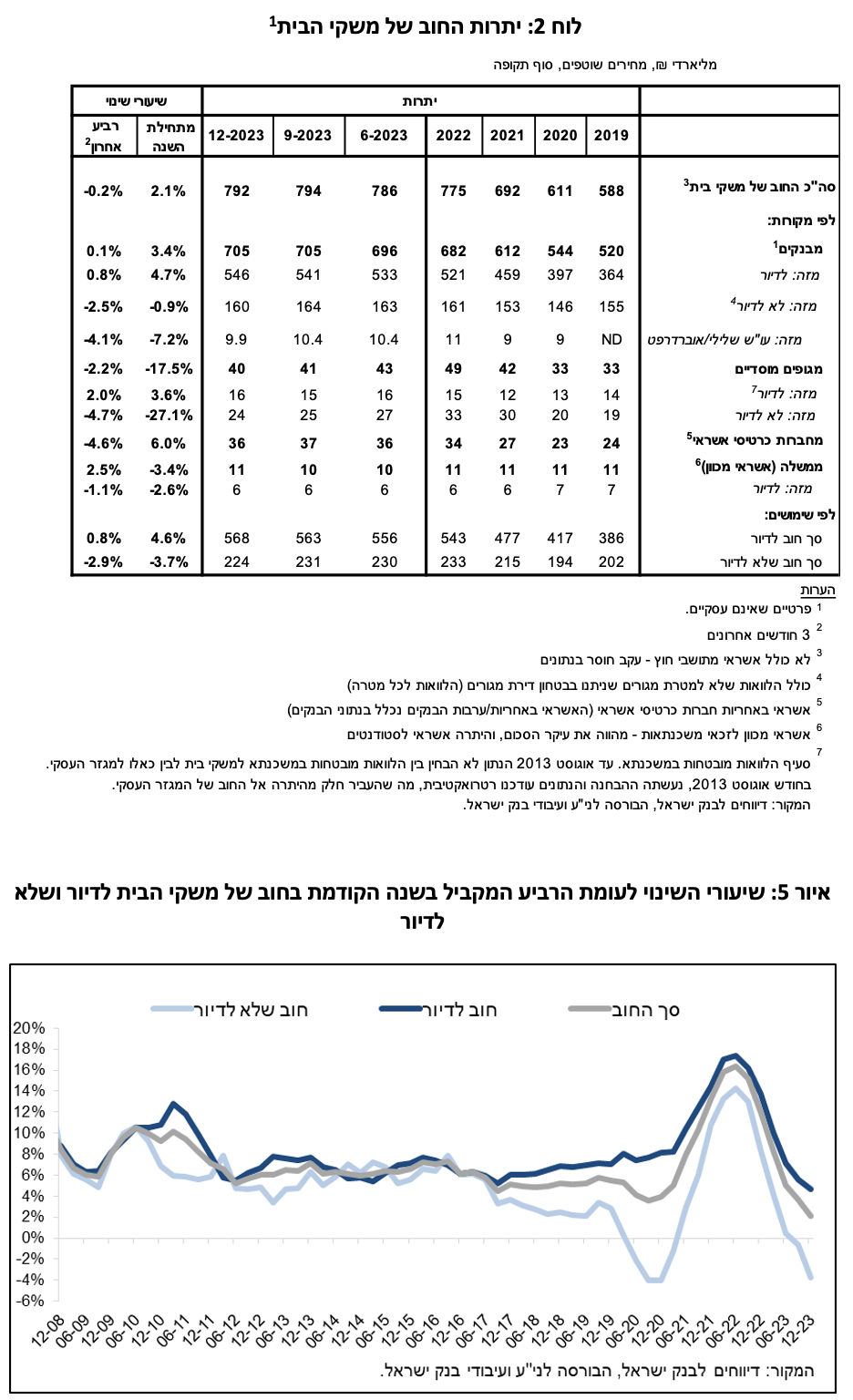

בחודש אוקטובר 2023 על רקע המלחמה המרווח בין תשואת האג"ח הקונצרניות הכלולות במדד תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות התרחב לכ-1.7 נק' האחוז, ושב להצטמצם בחודשים האחרונים של שנת 2023 בכ-0.3 נקודות האחוז לכ-1.44 נק' האחוז. בחודשים ינואר-פברואר 2024 המרווח המשיך להצטמצם לכ-1.35 נק' האחוז ואף הגיע לרמה הנמוכה מזו של ערב פרוץ המלחמה. (איור 4).

ב. החוב של משקי הבית

ברביע הרביעי של שנת 2023 יתרת החוב של משקי הבית קטנה בשיעור של כ-0.2%- והסתכמה בכ-792 מיליארדי ש"ח - שילוב של עלייה ביתרת החוב לדיור שקוזזה כולה כתוצאה מירידה ביתרת החוב לא-לדיור. ובכך נמשכה ההאטה בקצב גידולה השנתי של יתרה החוב הכוללת של משקי הבית (לדיור ולא לדיור) שהחלה במחצית השנייה של שנת 2022 לכ-2%.

יתרת החוב לדיור המשיכה לגדול ברביע זה בשיעור מתון של כ-0.8% (כ-5 מיליארדי ש"ח), ברובה לבנקים, לכ-568 מיליארדים; נמשכת הירידה שהחלה מתחילת השנה ביתרת החוב לא-לדיור (כ-7 מיליארדי ש"ח, 2.9%-) לכ-224 מיליארדים, כתוצאה מירידה ביתרת החוב לבנקים, לחברות כרטיסי האשראי ולגופים המוסדיים.

השפעות אלה הביאו להמשך ההאטה בקצבי הגידול השנתיים של יתרות החוב של משקי הבית, הן לדיור והן לא-לדיור, כך שביתרת החוב לדיור נרשם שיעור שינוי שנתי של כ-5% וביתרת החוב לא-לדיור אף נרשם שיעור שינוי שנתי שלילי של כ-4%-. (איור 5).

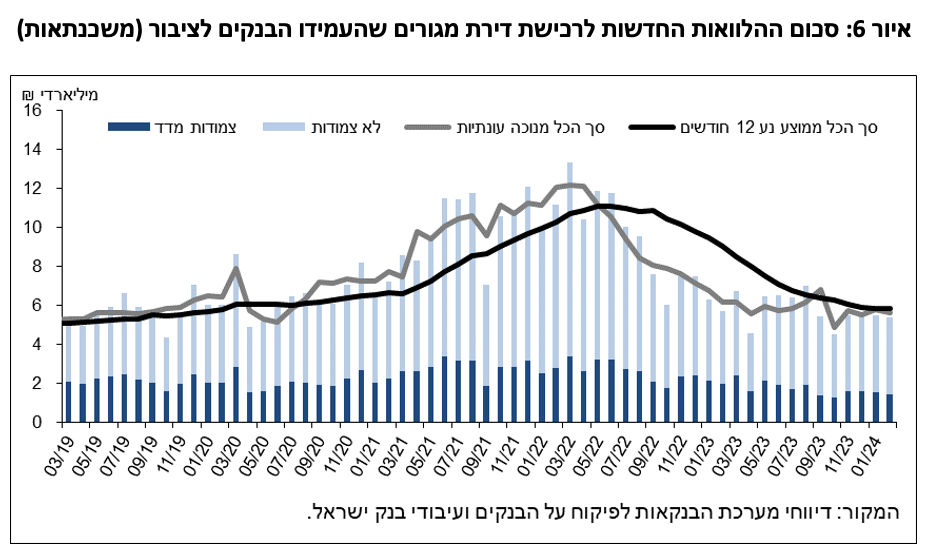

ההתמתנות בעלייה בחוב לדיור היא תוצאה של האטה בנטילת משכנתאות חדשות מהבנקים שהתעצמה לאחר פרוץ המלחמה והן הסתכמו ברביע האחרון של השנה בכ-16 מיליארדי ש"ח, נמוך משמעותית מהתקופה המקבילה אשתקד (כ-21 מיליארדים).

נמשכה ההאטה בנטילת משכנתאות חדשות מהבנקים גם בחודשים ינואר-פברואר 2024 והן הסתכמו, לאחר ניכוי עונתיות, בכ-11 מיליארדי ש"ח. (איור 6).

Image by wirestock on Freepik

Image by wirestock on Freepik