נכון לתחילת מרץ 2024, בורסות המניות של העולם נמצאות בפרץ עליות אופטימי במיוחד. בארה”ב, כל שלושת המדדים המובילים קבעו באחרונה שיאים חדשים. מדד S&P 500 שכבר קבע מתחילת השנה 16 שיאים חדשים, השלים מתחילת השנה ועד ה-10 במרץ קפיצה של 7.4%. מדד נאסד”ק רשם עלייה של 7.2% וגם הוא הספיק לכבוש פסגות חדשות, גבוהות יותר מאלו שמהן נפרד בנובמבר 21’.

באירופה הדברים נראים דומה. מדד דאקס של גרמניה קבע גם הוא כמה שיאים חדשים והשלים מאז תחילת השנה עליה של 6.3%. מדד קאק של בורסת פריז עלה ב־6.4%, ומדד איטליה 40 של בורסת מילאנו קפץ ב־9.5%. גולת הכותרת של בורסות העולם היא הבורסה של טוקיו, שם זינק מדד ניקיי בלא פחות מ־18% מאז ה-1 בינואר, מה שסייע לו להעפיל לראשונה מעל לשיא ההיסטורי שנקבע לפני 34 שנים, בדצמבר 89’.

אפילו הבורסה הישראלית נראית כמי שמתקשה להישאר מחוץ לחגיגה. מאז תחילת השנה, טיפס מדד תל אביב 125 ב־4.7%, בעוד שמדד תל אביב 90 הוסיף לערכו עוד 6.3%. סימני המלחמה בעזה, המתיחות בצפון ובשטחי הגדה המערבית כמעט ולא ניכרים בבורסה של תל אביב. לפחות בינתיים.

היחידות שמדדות מעט מאחור הן הבורסות של לונדון והונג קונג, שהמדדים המובילים בהן נמצאים עדיין מתחת לרמתם בתחילת ינואר.

הגורמים לפרץ העליות בשווקים

לפרץ העליות בשווקים יש כמה גורמים. בארה”ב למשל, אלו חברות הטכנולוגיה שמושכות אחריהן את שאר השוק. אבל הטכנולוגיה היא רק סיפור משני. הסיפור המשפיע באמת מורכב משתי סיסמאות קליטות מאוד:

1. “נחיתה רכה”.

2. “הפחתות ריבית בהמשך השנה”.

על פי תיאוריית הנחיתה הרכה, כלכלות העולם יצליחו להימנע מגלישה למיתון

למעשה מדובר בשתי סיסמאות שמצד אחד מחוברות ביניהן, ומצד שני, עשויות להתברר כמנוגדות. תיאוריית הנחיתה הרכה אומרת שכלכלות העולם, על אף העלאות הריבית החדות שבוצעו במהלך 2022 ו־2023, יצליחו להימנע מגלישה למיתון. במקביל לכך, שיעור האינפלציה ידעך ויחזור לרמה הנורמלית של כ-2% בשנה. כאשר כך יקרה, יוכלו הבנקים המרכזיים לחזור ולהפחית את הריבית לרמות נמוכות יותר.

מבחינה טכנית, גלישה למיתון מוגדרת כשני רבעונים עוקבים שבהם התוצר רושם התכווצות. זו הגדרה טכנית פשוטה, אבל היא לא תמיד מתארת נכון את המציאות. כך למשל ב־2020, שנת הקורונה הראשונה שבה היו סגרים חריפים, התוצר של מרבית המדינות התכווץ. אבל זו הייתה התכווצות מלאכותית שהגיעה מזעזוע חיצוני. ברגע שהוסרו הסגרים, הכלכלות שבו פחות או יותר לתפקד. אי אפשר לקרוא לתקופה שכזו “מיתון”.

בתקופות מיתון נהוג להסתכל בעיקר על שני פרמטרים מרכזיים – התוצר והאבטלה. ירידה בתוצר וגידול באבטלה הם שני סימנים מובהקים למיתון. אם רק באחד מהם נרשם שינוי לרעה, ייתכן שהכלכלה עוברת האטה, אבל לא מיתון של ממש.

לפי שעה לא אמורה להירשם ירידה ברווחיות החברות

על פי התנהגות השווקים עד כה, נראה שהמשקיעים אימצו לחיקם את תזת הנחיתה הרכה. רוב העולם אכן לא נכנס למיתון, בשעה שהאינפלציה אכן ירדה. המשמעות היא שלפי שעה לא אמורה להירשם ירידה ברווחיות החברות. בהמשך, כך מאמינים המשקיעים, כאשר הריבית תופחת, תהיה לשווקים סיבה נוספת להמשיך בחגיגה.

על מנת לבחון את תזת הנחיתה הרכה, בדקתי את נתוני הצמיחה, האבטלה והאינפלציה בשורה של מדינות. הבדיקה מראה שהנחיתה מגבהי האינפלציה כנראה הצליחה, אבל לא בטוח שהיא הייתה כל כך רכה.

בארה”ב אמנם נרשמה צמיחה נאה של 2.5% בתוצר בשנה האחרונה. אבל היא הושגה ברובה בזכות הצמיחה הגבוהה של מספר מועט של חברות טכנולוגיה. “7 המופלאות” כמו שנהוג לכנות אותן. בחלק הרחב יותר של השוק, שיעורי הצמיחה היו נמוכים יותר.

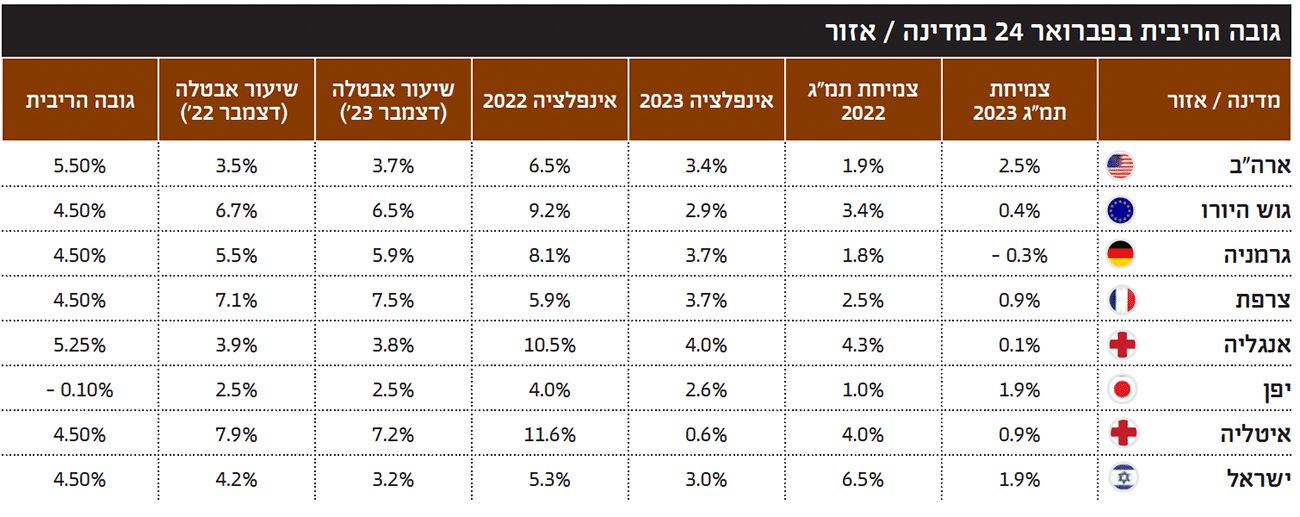

בגוש היורו לעומת זאת, שיעור הצמיחה היה נמוך מאוד, רק 0.4%. זהו שיעור שגבוה רק מעט מגלישה למיתון. בגרמניה, הכלכלה החזקה והגדולה בגוש היורו, נרשמה דווקא התכווצות של 0.3% בתמ”ג בשנה שעברה. חברות התעשייה והרכב הגרמניות מושפעות לרעה מההאטה בצמיחה של סין, ועסקיהן נפגעים.

באנגליה, שאינה נמנית עם גוש היורו, התמ”ג צמח רק ב־0.1% במהלך 2023. יתר על כן, ברבעון השלישי של השנה, התוצר הבריטי התכווץ ב־0.1% וברבעון הרביעי הוא התכווץ ב־0.3% (במונחים שנתיים). על פי ההגדרה הטכנית היבשה, הכלכלה הבריטית מצויה בעצם כבר במיתון. כלכלת בריטניה כנראה פגיעה יותר להעלאות הריבית בגלל משקל היתר שיש בה לשוק הנדל”ן. מאידך, הבנקים הבריטיים נהנים מהעלאות הריבית ששיפרו את רווחיהם.

גם שיעורי האבטלה באירופה עדיין גבוהים יחסית, בוודאי בהשוואה לארה”ב. בגרמניה שיעור האבטלה עומד על 5.9%, עם עליה של כ-0.4% לעומת סוף 22’. בצרפת גדל שיעור האבטלה מ־7.1% בתחילת השנה ל־7.5% בסופה.

ביפן אמנם נראה שתהליך הצמיחה תופס קצת יותר תאוצה. עם זאת, יפן מושפעת מאוד מהשווקים באסיה. במידה וכלכלת סין תאט את מהלכה, גם יפן עלולה להיות מושפעת לרעה.

מבחינת משקיעים זרים, ישראל הפכה לשוק מסוכן מאוד

לגבי השוק הישראלי ההסבר מסובך יותר. ברור שהכלכלה המקומית ספגה מהלומה. במהלך הרבעון הרביעי של 2023, הרבעון שבו החלה המלחמה בישראל, התוצר הישראלי התכווץ בקצב שנתי של 20%. אפשר להניח שהמלחמה תשפיע לרעה על העסקים בישראל גם ברבעון הראשון של 2024. המשקיעים פשוט מניחים שהמלחמה תיגמר מתישהו, וכשזה יקרה, תוכל הכלכלה הישראלית לשוב ולצמוח.

זו מחשבה מאוד אופטימית. לא בטוח עד כמה היא מחוברת למציאות. ישראל של אחרי 7 באוקטובר היא מדינה שונה. לא זה המקום לדון בכל השינויים שעוד יתרחשו כאן. אבל דבר אחד בטוח – מבחינת משקיעים זרים, ישראל הפכה לשוק מסוכן מאוד. בטח יותר מסוכן מכפי שהיה ב־6 באוקטובר. ובטח יותר מסוכן לאחר שדירוג האשראי של המדינה הופחת.

אם אפשר לסכם בקצרה: אזי נחיתה רכה התרחשה כנראה בארה”ב, ביפן, ואפילו בישראל, עד ל־7 באוקטובר. באירופה לעומת זאת, הנחיתה סבלה, ועדיין סובלת, מזעזועי משנה.

מה שמביא אותנו לעניין הריבית.

אם תהליך הנחיתה הרכה יימשך, לבנקים המרכזיים לא תהיה סיבה להפחית ריבית

כל עוד הכלכלות צומחות ושיעורי האבטלה נמוכים, לנגידי הבנקים אין שום תמריץ להתחיל בתהליך של הפחתת ריבית. בארה”ב שיעור האבטלה נמוך מ־4% כבר יותר משנתיים. בפועל מדובר בתעסוקה מלאה. באירופה שיעורי האבטלה אמנם גבוהים יותר, אבל הם נמוכים בהשוואה ל־20 השנים האחרונות.

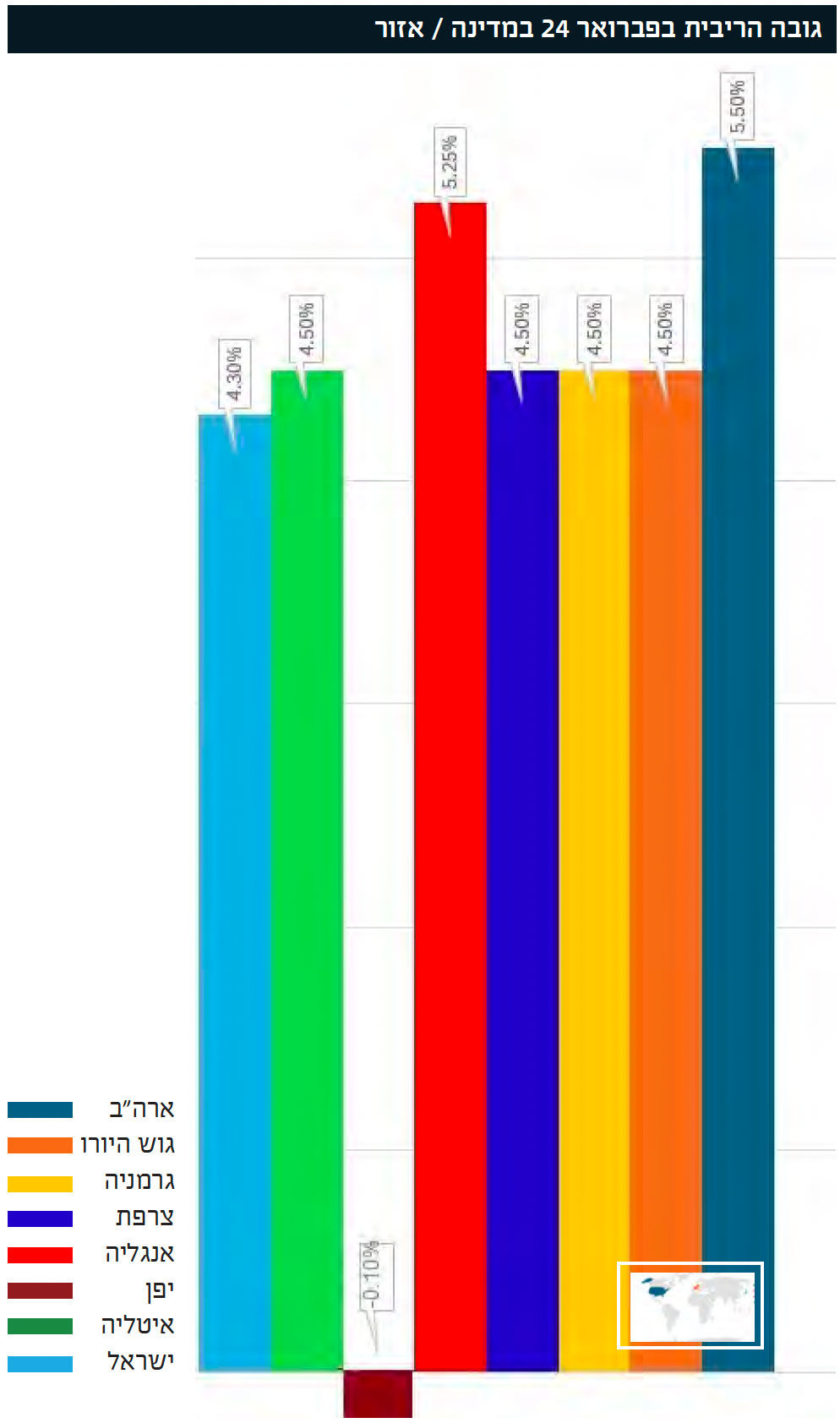

הריבית בגוש היורו עומדת כעת על 4.5%, וגם אם היא תרד זה יקרה באופן איטי ומדוד. אם המשקיעים מצפים שהריבית באירופה תרד אל מתחת ל־3% הם שוגים באשליות. התקופה הזו בכלכלה העולמית הסתיימה.

גם ביפן כמובן – שבה הריבית עדיין שלילית - אין שום סיבה לצפות להפחתה כלשהי. המקום היחיד שבו ירדה הריבית הוא ישראל, וגם זאת רק ברבע אחוז, ורק בגלל המלחמה.

למעשה, מי שמצפה להפחתות ריבית משמעותיות סבור שצפויה גם האטה משמעותית בכלכלה. שהרי אם לא כך – מדוע שהבנקים המרכזיים יסתכנו בחידוש הלחצים האינפלציוניים? ואם הוא מצפה להאטה משמעותית שכזו – אז היכן תזת הנחיתה הרכה?

כאן בדיוק שתי התיאוריות הללו מתנגשות. אם תהליך הנחיתה הרכה יימשך – לבנקים המרכזיים לא תהיה סיבה להפחית ריבית. אם הם יעשו זאת, סימן שהנתונים הכלכליים מראים על האטה חריפה יותר, דבר שכמובן סותר את תיאוריית הנחיתה הרכה.

שוקי המניות תמיד צריכים סיפור טוב שיסייע למניות לעלות עוד ועוד. אבל נכון לעכשיו, נראה ששתי הסיסמאות הנוכחיות קצת מיצו את עצמן. בשביל לכבוש פסגות חדשות בהמשך השנה יהיה כנראה צורך בסיפור חדש. משהו בסגנון של שלום עולמי שיתחיל במזרח התיכון יחד עם נסיגת צבא רוסיה מאוקראינה. כן, זה בהחלט נראה כמו התחלה של סיפור שיכול לדחוף את השווקים מעלה עוד כמה מדרגות. ||

Image by asierromero on Freepik

Image by asierromero on Freepik