אנו צופים אי שינוי בריבית מחר לאור העלייה באי הוודאות הגיאופוליטית (והפיחות בשקל), החשש ממדיניות פיסקאלית מרחיבה והעלייה בציפיות האינפלציה.

בנק ישראל צפוי לעלות את תחזית הגירעון, האינפלציה, והריבית לסוף 2024.

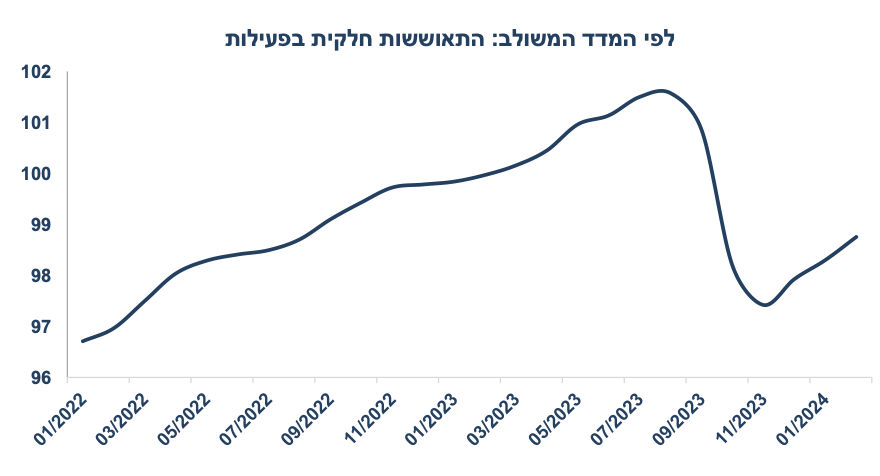

המדד המשולב של מצב המשק מצביע על התאוששות, אך רמת הפעילות בפברואר עדיין נמוכה ב-2% לעומת ספטמבר 23 (בעיקר בשל ירידה בפעילות בענף הבנייה).

מסתמנת האצה בשכר הממוצע במשק לקצב שנתי של 9.2% בפברואר מ-5.8% בינואר, איתות לשוק עבודה הדוק.

מספר היוצאים לחו"ל עלה ב-20% במרץ (בניכוי עונתיות) אך עדיין נמוך ב-40% לעומת מרץ 23. מספר התיירים הנכנסים נותר נמוך ב-78% לעומת מרץ 23.

הפד לא יוריד את הריבית בקרוב. נתוני התעסוקה במרץ המשיכו להפתיע לטובה, הפעם באופן מובהק.

למרות שריבית הפד לא תרד בקרב, שוקי המניות עלו ביום שישי על רקע ציפייה להמשך התרחבות בפעילות.

בעולם מסתמן שיפור בפעילות, גם בתעשייה וגם בשירותים: מדדי מנהלי הרכש PMI נמצאים במגמת עלייה.

יחד עם זאת, ה-ECB עשוי להוריד את הריבית ביוני על רקע אינפלציה מתונה וחולשה בפעילות.

שוק האג"ח: עליית תשואות בתחילת השבוע על רקע המגמה בחו"ל עשויה להגדיל את האטרקטיביות לאפיקים הארוכים. האפיקים הצמודים ממשיכים להיות עדיפים.

מאקרו ישראל

עלייה באי הוודאות תמנע הורדת ריבית

עם פרסום מדד פברואר אשר הצביע על ההתמתנות באינפלציית הליבה, סברנו שתיתכן הורדת ריבית החודש, בכפוף להתנהגותו של שע"ח של השקל, אך ההתפתחויות האחרונות השתנו לרעת סביבת האינפלציה. נסקור את שיקולי הריבית השונים:

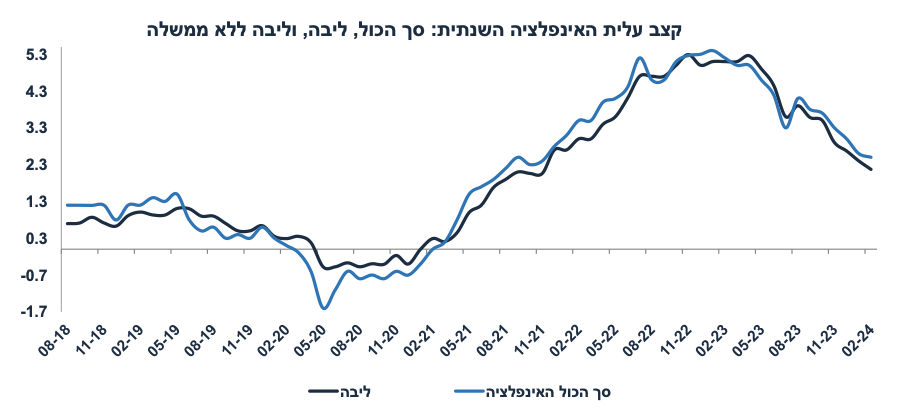

סביבת האינפלציה התמתנה. אינפלציית הליבה (2.2%, 2.0% לא כולל סעיף המזון) נמוכה מכל המדינות המפותחות (יפן כ-2.6%). קצב האינפלציה השנתי בשלושת החודשים האחרונים עומד על כ-1.5%. ללא ספק, להתפרצות המלחמה הייתה השפעה ממתנת על האינפלציה בטווח הקצר.

יחד עם זאת, ציפיות האינפלציה עלו לאחרונה, גם בקרב החזאים וגם בשוק ההון, זאת כתוצאה מהפיחות החד בשקל בימים האחרונות ועלייה חדה במחירי הנפט (91 דולר לחבית ברנט). גם בטווחים הארוכים, ציפיות האינפלציה בשוק האג"ח עלו מעט.

המשק מתאושש בהדרגה אך עדיין ההתאוששות חלקית. המדד המשולב של בנק ישראל בפברואר נמוך ב-2.0% לעומת הרמה בספטמבר אשתקד (בעיקר בשל ירידה בפעילות בענף הבנייה). יחד עם זאת, רמת הצריכה הפרטית (הרכישות בכרטיסי האשראי בשוק המקומי) גבוהה לעומת ערב המלחמה, ולא רק בגלל מיעוט הנוסעים לחו"ל, גם בגלל תמיכות ממשלתיות נדיבות יחסית).

נתוני השכר מצביעים על האצה בשכר הממוצע ל-9.2% בפברואר (שנה אחורה, עובדים ישראלים בלבד) מ-5.8% בחודש ינואר. אם מכלילים עובדים לא ישראלים (זרים ופלסטינאים) השכר הממוצע עלה ב-10.7% (בשל המחסור של עובדי בינוי וחקלאות). כפי שציינו בעבר, שוק העבודה בישראל נותר הדוק עם שיעור אבטלה נמוך של 3.3% מול גידול במספר המשרות הפנויות (הביקוש לעובדים). עודף ביקוש לעובדים תומך בלחצי שכר.

החששות מדעיים של בנק ישראל: מדיניות פיסקלית מרחיבה ושע"ח. למרות אישור מסגרת התקציב כולל יעד גירעון של 6.6% תוצר, קיימים חששות מצד הוצאות הממשלה שיהיו גבוהות מהמתוכנן. מדיניות פיסקלית מרחיבה מהווה איום איום אינפלציוני. תחזית גירעון הממשלה של מחלקת המחקר צפויה להיות גובהה מ-6.6% תוצר.

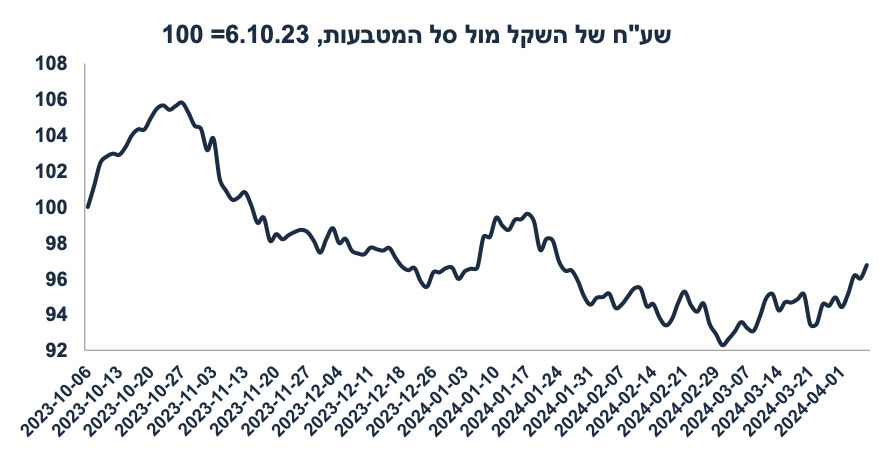

שע"ח מצביע על תנודתיות. השקל פוחת השבוע לאחר הורדת תחזית הדירוג של ישראל על ידי פיץ' (לשלילי) ובעיקר מחשש להסלמה בצפון. עד יום שישי, ירידות שערים במניות בארה"ב תרמו לפיחות בשקל. בשבוע האחרון השקל פוחת ב-1.9% (מול סל המטבעות) ופוחת ב-2.3% מהחלטת הריבית האחרונה. השקל עדיין חזק ב-3.2% יחסית לערב המלחמה.

רקע גלובלי: הפד לא צפוי להוריד את הריבית בקרוב על רקע נתוני תעסוקה חזקים ואינפלציה "דביקה" (בעיקר מחירי השירותים). יחד עם זאת, מספר מדינות (שוויץ, נורבגיה) כבר הורידו ריבית, ה-ECB מאותת על הורדת ריבית מתקרבת. מסתמנת התאוששות מתונה בפעילות הגלובלית (לפי מדדי מנהלי הרכש).

לסיכום, לא צפויה הורדת ריבית מחר, ובנק ישראל ידגיש את העלייה באי הוודאות והחשש למדיניות פיסקאלית מרחיבה. תחזית האינפלציה של מחלקת המחקר של בנק ישראל לשנת 2024 צפויה לעלות לכיוון 3% (מ-2.4% בינואר) ותחזית הריבית לטווח של 4.0%-4.25% (מ-3.75%-4.0%). תחזית הגירעון צפויה לעלות לכיוון 7% מ-5.7% בתחזית של ינואר.

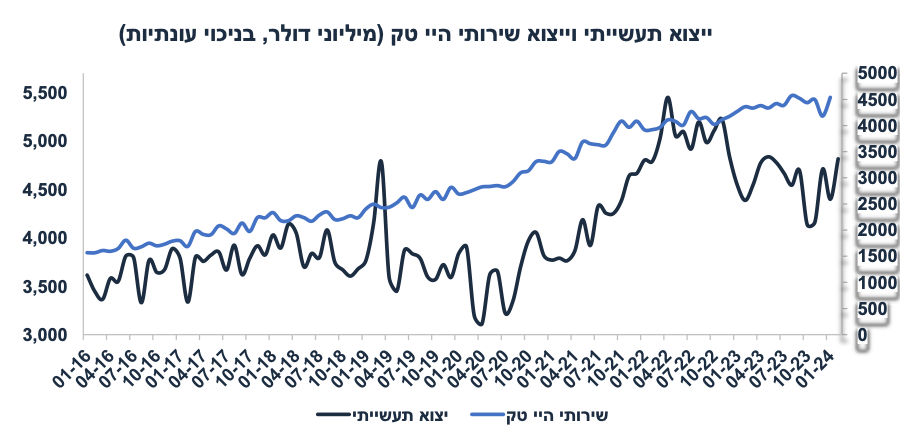

התרחבות בייצוא שירותי היי טק

בחודש ינואר ייצוא שירותי היי טק עלה ב-8.5% לאחר ירידה של 7% בדצמבר ונמצא גבוה מרמת היצוא בינואר אשתקד ב-6.2%. יצוא שירותי היי טק (הקטר החשוב של המשק הישראלי) ממשיך להתרחב, אם כי בקצב מתון יחסית לשנת 2022 (24%).

בחזית האינפלציה: פיחות בשקל, עלייה במחירי הנפט והאצה בקצב עליית השכר יתרמו להאצה באינפלציה. כעת אנו צופים אינפלציה שנה קדימה של 3.4%.

נתוני מאקרו שיתפרסמו בשבוע הקרוב בישראל: יום שני: סקר מגמות בסקטור העסקי, מקור עשיר לאינדיקטורים עדכניים (מרץ), נתוני תקציב לחודש מרץ. חמישי: מדד האמון הצרכני (מרץ).

מאקרו חו"ל

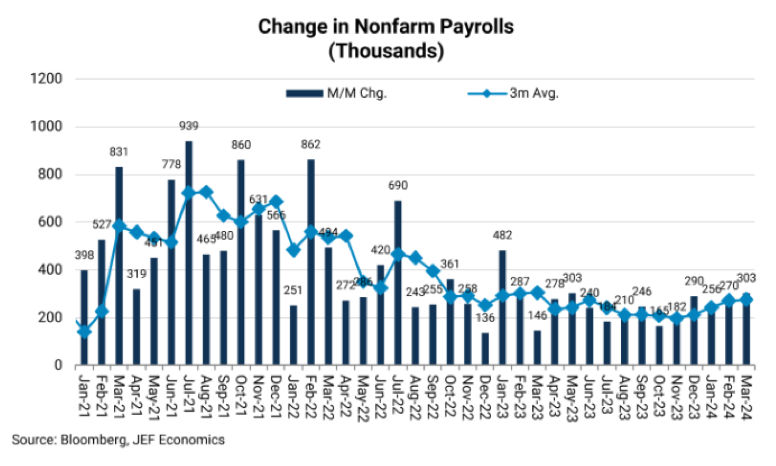

ארה"ב: מכלול נתוני התעסוקה היו חיוביים מאד

מכלול נתוני התעסוקה בחודש מרץ מצביע על התרחבות בפעילות. בחודשים הקודמים ניתן היה לטעון שהנתונים היו "מעורבים" (חולשה בסקר משקי הבית, תיקונים אחורה כלפי מטה, ירידה בשעות העבודה וכו'). הפעם זה נראה אחרת:

חל גידול של 303 אלף מועסקים בחודש מרץ (הצפי היה ל-200 אלף), עם תיקונים כלפי מעלה של 22 אלף מעוסקים בחודשים ינואר-פברואר. הסקטור העסקי הוסיף 232 אלף מעוסקים במרץ (הצפי: 170 אלף).

מספר שעות העבודה הממוצע בשבוע עלה ל-34.4 שעות מ-34.3, אינדיקטור חיובי לפעילות הכלכלית.

שיעור האבטלה ירד ל-3.8% מ-3.9% תוך כדי גידול בשיעור ההשתתפות ל-62.7% מ-62.5%. בניגוד לסקרים קודמים, חל גידו למהיר של עובדים בסקר משקי הבית.

השכר לשעת העבודה עלה ב-0.3% וב-4.1% שנה אחרונה, התמתנות קלה מ-4.3% לפני חודש. עדיין מודבר בקצב גידול מעט מהיר יחסית ליעד האינפלציה של 2% (בהנחה של פריון סביב 1%-1.5%).

נתון נוסף מתחילת השבוע: מספר המשרות הפנויות נותר יציב בפברואר ושיעור המשרות הפנויות (מסך כוח העבודה) נותר יציב על 5.3% זה החודש השלישי ברציפות. גם מספר ההתפטרויות נותר יציב. אין סימני הרעה בשוק העבודה.

לאחר פרסום נתוני התעסוקה, התשואות בשוק האג"ח עלו וכעת השוק מגלם הורדת ריבית ראשונה על ידי הפד רק בחודש ספטמבר. כפי שכתבנו לפני מספר שבועות, בהתקרב למועד הבחירות הפד יתקשה להתחיל להוריד את הריבית כדי לא להיתפס בתור "משפיע" על תוצאות הבחירות.

שיפור בפעילות בתעשייה, התמתנות בענפי השירותים

מדד מנהלי הרכש ISM בתעשייה עלה במרץ ב-2.5 נקודות ל-50.3 (חצה את רף ה- 50 בפעם הראשונה מאז חודש ספטמבר 2022) עם עלייה בכול הרכיבים העיקרים, כולל הזמנות (51.4), ייצור (54.6) ותעסוקה (47.4: עדיין מתכווץ). גם רכיב המחירים עלה ב-3.3 נקודות ל-55.8.

לעומת זאת, מדד מנהלי הרכש בענפי השירותים ירד ב-1.2 נקודות ל-51.6 ומצביע על התרחבות מתונה. רכיב המחירים ירד בחדות (ב-5.2) ל-53.6 ו-64.0 בינואר. מדובר בחדשות מעודדות מבחינת לחצי אינפלציה, למרות שבתעשייה הכיוון הפוך:

גלובלי: מדד מנהלי הרכש PMI בעולם מצביע על המשך התאוששות הדרגתית במרץ, גם בתעשייה (עלייה מ-50.3 ל-50.6, הנתון הגבוה ביותר מאז אמצע 2022) וגם בענפי השירותים (עלייה מ-52.4 ל-52.5, בעיקר באירופה, סין, יפן והודו).

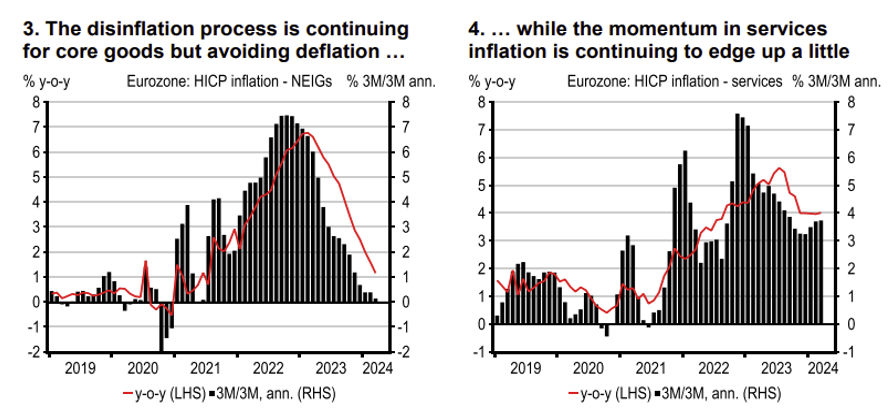

אירופה: מחירי הסחורות מתמתנים, מחירי השירותים ממשיכים לעלות

האינפלציה באירופה התמתנה ל-2.4% שנה אחורה (הצפי היה ל-2.5%) עד חודש מרץ, מ-2.6% בפברואר. אינפלציית הליבה התמתנה ל-2.9% מ-3.1%, כאשר מחירי המוצרים (ללא אנרגיה) התמתנו ל-1.1% מ-1.6% אך מחירי השירותים המשיכו לעלות בקצב של 4%, בדומה לקצב בארבעת החודשים האחרונים. האינפלציה בגרמניה התמתנה ל-2.3% מ-2.7% ובצרפת ל-2.4% מ-3.2%. מחירי המזון באירופה הפתיעו כלפי מטה וירדו ב-0.4% שנה אחורה לעומת עלייה של 2.1% לפני חודש, זאת על רקע מזג האוויר הנוח יחסית מתחילת השנה.

מדובר בנתון חיובי לאחר חודשיים של מדדים גבוהים יחסית. מחירי השירותים מצביעים על אינפלציה "דביקה" על רקע לחצי שכר. שיעור האבטלה נותר יציב על 6.5% , השכר עלה בקצב של 4.5%. יחד עם זאת, סימני חולשה בביקושים נמשכים: המסחר הקמעונאי ירד ב-0.5% בפברואר לאחר קיפאון בינואר.

ולסיכום, התמתנות באינפלציה עם חולשה בפעילות תומכת בהורדת ריבית בחודש יוני.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב: רביעי: נתוני אינפלציה לחודש מרץ, אנו צופים מדד של 0.4% (תרומה של עלייה במחירי האנרגיה) ומדד ליבה של 0.3%. אם כן, הקצב השנתי של סך הכול האינפלציה יעלה ל-3.5% (מעל הציפיות בשוק של 3.4%) מ-3.2% בפברואר ואינפלציית הליבה תישאר יציבה על 3.8% (לעומת ציפיות בשוק של 3.7%). חמישי: מדד מחירי תפוקה PPI, מספר דורשי עבודה חדשים. שישי: מדד האמון הצרכני של מישיגן.

Photo Wirestock Dreamstime.com

Photo Wirestock Dreamstime.com