אמות השקעות בע"מ

|

דירוג מנפיק |

Aa2.il |

אופק דירוג: יציב |

|

דירוג סדרות |

Aa2.il |

אופק דירוג: יציב |

מידרוג מאשרת דירוג מנפיק Aa2.il לאמות השקעות בע"מ (להלן: "החברה") ומותירה על כנו דירוג Aa2.il לאגרות חוב (סדרות ד'-י') שהנפיקה החברה. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ד' |

1133149 |

Aa2.il |

יציב |

02.07.2028 |

|

ה' |

1138114 |

Aa2.il |

יציב |

04.01.2026 |

|

ו' |

1158609 |

Aa2.il |

יציב |

03.10.2029 |

|

ז' |

1162866 |

Aa2.il |

יציב |

05.01.2032 |

|

ח' |

1172782 |

Aa2.il |

יציב |

05.01.2032 |

|

ט' |

1204999 |

Aa2.il |

יציב |

05.01.2037 |

|

י' |

1205004 |

Aa2.il |

יציב |

05.01.2037 |

שיקולים עיקריים לדירוג

שוק הנדל"ן המניב בישראל מאופיין בסביבה כלכלית חזקה וצומחת לאורך זמן, לצד האטה בביקוש ולחצי מחיר בתחום המשרדים שהחלה בשנה האחרונה. עליית הריבית בעולם ובישראל האטה את הצמיחה הכלכלית ואת ההשקעות החדשות ומעלה סיכון להאטה כלכלית עולמית, כאשר ישראל מושפעת גם מהשלכות המלחמה ואי הוודאות הכרוכה בה. להערכת מידרוג, בטווח הקצר-הבינוני גורמים אלו מהווים איום על חברות הנדל"ן המניב בישראל הפועלות בענף המשרדים. בפרט חשוף הענף באזורים מסוימים בישראל להאטה בענף ההייטק ובמעגלים הסובבים אותו, שתרם בחדות לעליית דמי השכירות בשנים 2021-2022, בעיקר בריכוזי ההייטק הבולטים באזור תל אביב. להערכת מידרוג, איכות הנכסים ומיקומם יוסיפו להוות גורם מפתח בשיעור התפוסה ובגובה דמי השכירות גם במחזור כלכלי שלילי.

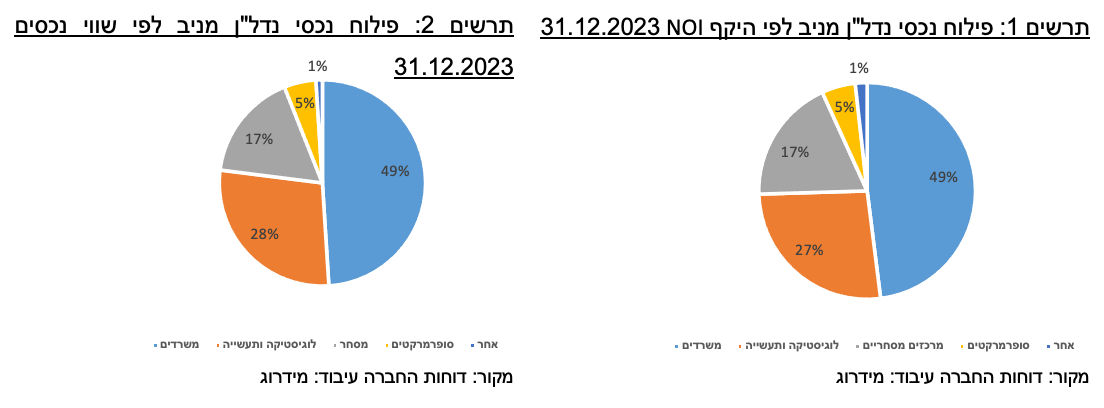

פרופיל עסקי הנתמך במצבת נכסים איכותית שמרביתם ממוקמים באזורי "פריים". עם היקף מאזן של כ- 20 מיליארד ₪, פעילות הנדל"ן המניב של החברה נפרשת על מספר מגזרי פעילות ובעיקר מגזר המשרדים המהווה כ- 49% מסך שווי הנכסים ומגזר הלוגיסטיקה והתעשייה המהווה כ- 28%. הפרופיל העסקי של החברה נתמך במצבת נכסים איכותית, הכוללת 114 נכסים מניבים בישראל וכ- 1,750 שוכרים המאופיינים בתפוסות גבוהות לאורך זמן. ליום 31.12.2023, שיעור התפוסה הממוצע בנכסי החברה עומד על כ- 93.4% וזאת בהשוואה לכ- 94.4% ליום 31.12.2022, נכסי החברה מאופיינים בפיזור רחב באזורי ביקוש ברחבי ישראל, מרביתם באזורי "פריים" ברחבי תל אביב רבתי וערי גוש דן.

תזרים מזומנים גבוה ויציב הנשען על חוזי שכירות לטווח בינוני-ארוך ופיזור רחב של הנכסים. NOI של החברה הסתכם בכ- 1 מיליארד ₪ בשנת 2023 לעומת כ- 930 מ' ₪ בשנת 2022. נכסי החברה שפעלו בשנים 2021-2023 במלואן רשמו גידול NOI של 5.5% בשנת 2023 וכ- 10% בשנת 2022 (גידול מנכסים זהים ), זאת בעיקר בהשפעת המדד ועלייה בשכ"ד וחוזים חדשים. בהתאם לתרחיש הבסיס של מידרוג, היקף NOI צפוי להיוותר בטווח של כ- 1 מיליארד ₪. כמו כן, בשנת 2023 FFO הסתכם בכ- 785 מ' ₪ (בנטרול הפרשי הצמדה בגין שערוך חוב צמוד בסך של כ- 290 מ' ₪ שנכללו בהוצאות המימון בשנה זו) וזאת בהשוואה לכ- 740 מ' ₪ בשנת 2022. להערכת מידרוג, היקף FFO צפוי לעמוד בטווח 765-785 מ' ₪ לשנה בנטרול הפרשי הצמדה. היקף זה הולם לרמת הדירוג. יחס כיסוי חוב פיננסי נטו ל-FFO צפוי לעמוד בטווח של 10-12 שנה.

החברה שומרת על יחסי איתנות הולמים לדירוג לצד השקעות בפרויקטים בייזום. ליום 31.12.2023 החוב פיננסי נטו הסתכם בכ- 8.5 מיליארד ₪ וזאת בהשוואה לכ-7.8 מיליארד ₪ ליום 31.12.2022, הגידול נבע בעיקר בשל השקעות בפרויקטים בייזום שעיקרם הינו ToHa2 בתל אביב. ההון העצמי גדל במידה מתונה בלבד בין התקופות בשל חלוקת דיבידנדים והוצאות הפרשי הצמדה, לצד שערוך נכסים בהיקף מתון יחסית. בהתאם, שיעור חוב נטו ל-CAP נטו הסתכם לכ-44% ליום 31.12.2023, בהשוואה לכ- 43% ליום 31.12.2022 וכ- 44% ליום 31.12.2021 .בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר השקעה משמעותית בנכסים בייזום, גיוס ופירעון חוב, חלוקת דיבידנד לבעלי המניות, תזרים מפעילות שוטפת ותרחיש רגישות לשווי הנכסים הכולל עלייה בשיעור ההיוון, החברה צפויה להגדיל את החוב הפיננסי נטו בשנה הקרובה ומינוף החברה צפוי לעלות במקצת ולעמוד בטווח של 48%-45% בשנה-שנתיים הקרובות.

גמישות פיננסית גבוהה ובולטת לחיוב. מלוא נכסי החברה אינם משועבדים (בהתאם לדוחות מאוחדים) ואלו תורמים לגמישות הפיננסית של החברה. בהתאם לתרחיש מידרוג, נכסים אלו צפויים להיוותר ללא שעבוד בטווח הקצר-בינוני. כמו כן, ליום 31.12.2023 לחברה מסגרות אשראי פנויות בסך של כ- 1.1 מיליארד ₪ ויתרות מזומנים בסך כ- 521 מ' ₪.

מדיניות פיננסית יציבה ושמרנית יחסית לצד חלוקת רווחים עקבית בהיקף משמעותי. לאורך השנים החברה מציגה צמיחה עקבית במצבת הנכסים ובהיקף ההכנסות, תוך שהיא שומרת על רמת מינוף מתונה ואמצעים נזילים מספקים למול חלויות החוב. האסטרטגיה העסקית של החברה ממוקדת וברת חיזוי, תוך הגבלת היקף הייזום עד 15%, במידה המשמרת את האינטרס של בעלי החוב. לחברה מדיניות חלוקת דיבידנדים שמפורסמת בתחילת כל שנה, חלוקות העבר מצביעות על שיעורי חלוקה גבוהים ביחס ל-FFO.

דירוג החברה בפועל Aa2.il גבוה בנוטש אחד מהדירוג Aa3.il הנגזר ממטריצת הדירוג, לאור זאת שהחברה הינה בין המובילות בענף הנכסים המניבים בישראל ומציגה היקפי פעילות צומחים ובולטים לחיוב ביחס לרמת הדירוג ולמנפיקים מדורגים אחרים בתחום הפעילות, זאת לצד פרופיל פיננסי יציב ובולט לחיוב.

תרחיש הבסיס של מידרוג מתבסס על הדוחות הכספיים המאוחדים ומניח תזרים מפעילות שוטפת, המשך השקעה בפרויקטים בפיתוח וכן CAPEX שוטף, גיוס ופירעון חוב, חלוקת דיבידנד בהתאם לשיעורי החלוקה בעבר ותרחיש רגישות לשווי נכסי החברה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי בטווח הקצר-בינוני החברה תשמור על יציבות תזרימית בנכסיה המאוכלסים, עם שיעורי תפוסה גבוהים. כמו כן, החברה תוסיף לשמור על מיצובה הפיננסי ועל יתרות נזילות הולמות, לרבות מסגרות אשראי חתומות לא מנוצלות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

הקטנת רמת המינוף לאורך זמן

שיפור משמעותי ביחסי כיסוי החוב לאורך זמן

גורמים אשר יכולים להוביל להורדת הדירוג:

הרעה בסביבה העסקית בה פועלת החברה וירידה במחירי השכירות לאורך זמן

עלייה מתמשכת במינוף והאטה ביחס הכיסוי של החברה

ירידה בהיקף הנכסים החופשיים משעבוד וקווי אשראי לא מנוצלים תוך פגיעה בגמישות הפיננסית ובנזילות החברה

אמות השקעות בע"מ (מאוחד) – נתונים עיקריים, במיליוני ₪*

|

|

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

31.12.2019 |

|

סך מאזן |

20,160 |

19,944 |

17,575 |

14,644 |

13,575 |

|

חוב פיננסי נטו |

8,534 |

7,824 |

7,321 |

6,028 |

5,722 |

|

הון עצמי וזכויות מיעוט |

8,837 |

8,776 |

7,601 |

6,316 |

6,103 |

|

חוב נטו / CAPנטו |

44% |

43% |

45% |

44% |

44% |

|

FFO** |

785 |

740 |

575 |

505 |

519 |

|

חוב נטו ל – FFO** |

10.9 |

10.6 |

12.7 |

11.9 |

11 |

* המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג, ולא בהכרח זהים לאלה המוצגים על ידי החברה. ** FFO מחושב בנטרול הפרשי הצמדה.

פירוט השיקולים העיקריים לדירוג

סביבת פעילות כלכלית חזקה וביקוש גבוה לאורך זמן לצד אתגרים בתחום המשרדים

החברה פועלת בענף הנדל"ן המניב בישראל בתחומים של משרדים, לוגיסטיקה ותעשייה, מסחר וסופרמרקטים. מדינת ישראל מדורגת A2 באופק שלילי על-ידי Moody’s ומאופיינת בסביבת כלכלה חזקה. האינפלציה בישראל גבוהה, אך מתונה ביחס ליתר מדינות OECD, כאשר על פי נתוני בנק ישראל האינפלציה ב-12 החודשים שהסתיימו בפברואר 2024 עמדה על שיעור של כ- 2.5% ובהתאם לתחזית הבנק המרכזי מחודש ינואר 2024, היא צפויה לעמוד על 2.4% בסוף שנת 2024. על פי נתוני בנק ישראל מחודש ינואר 2024, התוצר הגולמי המקומי צפוי לצמוח בשיעור של כ- 2% בשנת 2024 ובשיעור של כ- 5% בשנת 2025. בנוסף, בנק ישראל צופה כי שיעור האבטלה בשנים 2024-2025 יעמוד על 3.2%-5.3% בהתאמה.

סקטור הנדל"ן המניב למשרדים בישראל מצוי תחת איום ההאטה בכלכלה העולמית ברקע העלאת הריבית ובנוסף למלחמת "חרבות ברזל" אשר טרם ניתן לאמוד את השפעותיה. שוק המשרדים בישראל אשר בשנים האחרונות נהנה מביקושים חזקים ומעלייה במחירי השכירות במרכז הארץ בין היתר בזכות הצמיחה המהירה בהיקף ההשקעות והמועסקים במגזר ההיי-טק בישראל, החל להציג סימני האטה בשנה האחרונה. ע"פ דוח נת"ם בחציון השני של שנת 2023 חלה ירידה מסוימת בדמי השכירות בשוק המשרדים, כאשר באזור תל אביב חלה ירידה ממוצעת של כ- 3.7% בדמי השכירות לעומת המחצית הראשונה של שנת 2023 למשרדים מסוג Class A. במשרדים במיקומי "פריים לוקיישן" חלה ירידה מתונה יותר בדמי השכירות – דבר אשר מעיד על חוזקו של פלח שוק זה הנשען על מיקומים מרכזיים, נגישות תחבורתית ונכסים ברמת גימור גבוהה. גם להערכת מידרוג הפערים בדמי השכירות ובשיעורי התפוסה בין משרדים ברמת איכות גבוהה, המאופיינים במיקום אטרקטיבי, וברמת גבוהה של גימור ושירותים הם משמעותיים, בפרט לאור התייקרות עלויות הבנייה, כאשר מבנים באיכות גבוהה מבוקשים יחסית גם בשל היצע מוגבל לסוג כזה של משרדים. נכסי משרדים באיכות פחותה ובמעגלים הסובבים את ת"א עלולים לסבול מירידת מחירים ומירידה בשיעורי תפוסה במידה חדה יותר. מאז פרוץ הקורונה, עליית הריבית ומלחמת "חרבות ברזל" ניכרת נטייה של שוכרים חדשים לקצר את משך החוזים בשל אי הוודאות וכדי לשמור על גמישות. מגמה זו צפויה להימשך, לרבות באמצעות שכירות משנה מצד חברות שצמצמו מועסקים. באופן כללי, שוק המשרדים בישראל מאופיין במיעוט עסקאות מהותיות יחסית להיקף השוק, במידה המקשה על שקיפות שווי הנכסים וכיוונם ברקע העלייה בריבית.

להערכת מידרוג, תחום התעשיה והלוגיסטיקה הינו בעל סיכון נמוך יותר מתחום המסחר היות והינו תחום בצמיחה, בין היתר לאור הגידול המהיר במסחר המקוון אשר צפוי להימשך בשנים הקרובות. שוק הנדל"ן לתעשייה ולוגיסטיקה ממשיך במגמת הצמיחה ולגידול בביקושים במספר ענפים עיקריים: חוות שרתים, קמעונאות ומזון, מוצרים רפואיים ותרופות וכן קמעונאים המפעילים פלטפורמות למכירות אונליין. עקב העדפת בנייה למגורים במרכז הארץ נוצר מחסור בשטחים לוגיסטיים במיקומים מרכזיים וכתוצאה מכך נוצר ביקוש הולך וגובר לשטחי לוגיסטיקה ואחסנה במיקומים מרכזיים ונגישים במרכז הארץ.

מצבת נכסים הנמצאת במגמת צמיחה עקבית, עם נכסים במיקומים מרכזיים ובשיעורי תפוסה גבוהים

היקף פעילות החברה בולט לחיוב עם סך מאזן של כ- 20 מיליארד ₪ ליום 31.12.2023 בהשוואה לכ- 19.9 מיליארד ₪ ליום 31.12.2022 וכ - 17.5 מיליארד ₪ ליום 31.12.2021. הגידול נבע בעיקר מעליית שווי הוגן נדל"ן להשקעה ונדל"ן להשקעה בהקמה בהיקף של כ- 250 מיליון ₪ בשנת 2023 וכ- 1.0 מיליארד ₪ בשנת 2022. נכון ליום 31.12.2023, לחברה מצבת נכסים הכוללת 114 נכסים מניבים ומעל 1,750 שוכרים. להערכת מידרוג, היקף פעילותה מקנה לחברה יציבות גבוהה, בפרט, בנוגע לשינויים נקודתיים בנכסיה השונים. נכסי החברה נפרשים על פני מגוון שימושים ביניהם, משרדים (כ- 49% משווי נדל"ן להשקעה), לוגיסטיקה ותעשיה (כ- 28% משווי נדל"ן להשקעה), מסחר (כ- 17% משווי נדל"ן להשקעה) וסופרמרקטים (כ- 5% משווי נדל"ן להשקעה). נציין לחיוב את מיקום הנכסים, כך שעל פי נתוני החברה, שווי נכסי החברה המניבים הממוקמים באזורי ביקוש בתל-אביב ובגוש דן היווה כ-75% משווי הנכסים המניבים בספרי החברה נכון לסוף שנת 2023. נכסי החברה מאופיינים בשיעורי תפוסה גבוהים ויציבים לאורך זמן, כאשר ליום 31.12.2023 שיעור התפוסה המשוקלל עומד על כ- 93.4% וזאת בהשוואה ל-94.4% ליום 31.12.2022. לחברה מספר נכסים מהותיים במונחי תרומה ל-NOI, כאשר שני הנכסים הגדולים הם מגדל אטריום וקניון קריית אונו, אשר הניבו NOI בשנת 2023 של כ- 102 מ' ₪ וכ- 72 מ' ₪, בהתאמה (כ- 10% וכ- 7%, בהתאמה).

החברה מייצרת תזרים מזומנים יציב ובהיקפים גבוהים מנכסיה המניבים, המצוי בצמיחה לאורך שנות פעילותה. בשנת 2023 ה- NOI הסתכם בכ- 1 מיליארד ₪ לעומת כ- 930 מ' ₪ בשנת 2022. הגידול ב-NOI נובע בין היתר מהמשך עליית מדד המחירים בשנת 2023 וכן לוקח בחשבון הקלות לשוכרים בסך 6 מ' ₪ ברבעון הרביעי של שנת 2023 לאור מלחמת "חרבות ברזל".

החברה מגדילה את מצבת הנכסים לאורך זמן באמצעות רכישה וייזום נכסים. בהתאם לאסטרטגיית החברה להגדיל ולפתח את תחום הלוגיסטיקה בתיק נכסי החברה, במהלך שנת 2021 החברה רכשה את פארק לוגיסטי צריפין בתמורה לכ- 1.5 מיליארד ₪. המתחם כולל כ- 18 מבנים לוגיסטיים בתפוסה מלאה והניב לחברה NOI של כ- 57 מ' ₪ בשנת 2022 וכ- 64 מ' ₪ בשנת 2023. להערכת החברה, שווי הנכס מגלם זכויות בנייה לא מנוצלות. ליום 31.12.2023 לחברה 9 נכסים בשלבי הקמה שונים, העיקריים שבהם הינם ToHa2 בשותפות עם גב ים (חלק החברה 50%) אשר המצויה בשלבי הקמה מתקדמים, פרויקט משרדים ומסחר במתחם הלח"י בבני ברק ומתחםK שער העיר בירושלים, שני האחרונים בשותפות עם חברת אלייד (חלק החברה 50%). כמו כן, לאחר תאריך המאזן החברה העמיקה את פעילותה באזור דרך השלום בתל אביב באמצעות רכישת קרקע בשטח כולל של כ- 5.6 דונם ברחוב תוצרת הארץ בתל אביב, תמורת סך של כ- 210 מ' ₪. מנגד, החברה מכרה 50% מאחזקתה בקרקע ברחוב דרך השלום לשותפה אסטרטגית.

מלבד האמור, בהתאם לדיווחי החברה, בטווח הבינוני-ארוך לחברה מספר פרויקטים בשלבי תכנון ביניהם, מתחם ה-1000 בראשל"צ מערב, פלטינום שלב ב' ואמות שאול. לפי נתוני החברה, היקף הייזום של החברה מהווה כ- 15% מסך המאזן, בפרט עקב היקפי השקעה משמעותיים צפויים בפרויקט TOHA2, מתחם לח"י בבני ברק ומתחם K בירושלים, עם היקף השקעה כולל בשלושה נכסים אלו של כ- 3.1 מיליארד ₪ עד שנת 2028, חלק החברה. להערכת מידרוג, לאור התפתחות החברה וגודלה, היקף הפיתוח העתידי והייזום, לא צפוי להשפיע לשלילה במידה מהותית על הפרופיל הפיננסי של החברה.

יחסי איתנות וכיסוי יציבים ההולמים את רמת הדירוג; הנבה של נכסים חדשים צפויה להוביל לשיפור יחסי הכיסוי

יתרת החוב הפיננסי נטו של החברה ל- 31.12.2023 הסתכמה בכ- 8.5 מיליארד ₪ בהשוואה לכ- 7.8 מיליארד ₪ ל- 31.12.2022. מידרוג מניחה עלייה בחוב הפיננסי בשנה הקרובה לאור המשך השקעות צפוי של החברה בהקמת נכסים בייזום, בהיקף הנאמד בכ- 2.3 מיליארד ₪ על פני השנים 2024-2028 וכן רכישת קרקע שהחברה השלימה לאחר תאריך המאזן. מימוש נכסים בהיקף מתון צפוי למתן את הגידול בחוב. היקף FFO (בהתאם לתחשיב מידרוג) הסתכם בשנת 2023 בכ- 785 מ' ₪ בהשוואה לכ- 740 מ' ₪ בשנת 2022, זאת בניטרול הוצאות מימון בגין הפרשי הצמדה בהיקף של כ- 290 מ' ₪ וכ- 400 מ' ₪ בכל אחת מהשנים, בהתאמה. להערכת מידרוג, FFO לשנת 2024 צפוי לנוע בטווח של 785- 765 מ' ₪, כאשר מחד, לא הונח גידול ריאלי בשנת 2024 ומאידך, הגידול בחוב צפוי להעלות את הוצאות המימון, כתלות גם ברמת הריבית העתידית. יחס הכיסוי של החברה, חוב נטו ל- FFO, צפוי לנוע בטווח של 12- 10 שנים .אף שיחסים אלה בולטים לטובה ביחס לחברות אחרות בענף, הם אינם בולטים ביחס לרמת הדירוג.

מינוף החברה יציב והולם לרמת הדירוג לאורך זמן, על אף חלוקת דיבידנדים והמשך השקעות משמעותיות שמבצעת החברה בנכסים בהקמה, ובזכות עליית שווי הוגן נדל"ן להשקעה שהחברה רושמת בספריה, ולאורך זמן גם הנפקות הון מניות לצורך מימון ההשקעות נכון ליום 31.12.2023, יחס חוב פיננסי נטו ל-CAP נטו עמד על כ- 44% ובהתאם לתרחיש הבסיס של מידרוג המניח גם תרחיש רגישות על שווי הנכסים, היחס צפוי לנוע בטווח של 48%-45%.

גמישות פיננסית חזקה לאור העדר נכסים משועבדים לצד נזילות חזקה

לחברה גמישות פיננסית בולטת לחיוב לרמת הדירוג, כאשר כלל נכסי החברה אינם משועבדים. נכון ליום 31.12.2023, לחברה יתרות נזילות של כ-521 מ' ₪ לצד מסגרות אשראי חתומות ולא מנוצלות בהיקף של כ-1.1 מיליארד ₪, זאת אל מול חלויות קרן אג"ח של כ- 1.4 מיליארד ₪ בשנתיים הקרובות במצטבר. כמו כן, נזילות החברה נשענת על תזרים תפעולי משמעותי מהנכסים המניבים כנזכר לעיל.

אמות השקעות: לוח סילוקין של קרן אגרות החוב ליום 31.12.2023, במיליוני ₪:

שיקולים נוספים לדירוג

דירוג החברה בפועל Aa2.il גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג Aa3.il, לאור זאת שהחברה הינה בין המובילות בענף הנכסים המניבים בישראל ומציגה היקפי פעילות בולטים לחיוב ביחס לרמת הדירוג. זאת לצד, פרופיל פיננסי יציב ובולט לחיוב הנובע מאסטרטגיית מימון שמרנית תוך גידול עקבי בתיק הנכסים.

שיקולי ESG

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים וממשל תאגידי בעת הערכת איכות האשראי של החברות (שיקולי ESG). במקרה של חברת אמות השקעות, שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. ענף הנדל"ן משפיע על איכות הסביבה לאורך תהליך הבנייה היוצר בעיקר זיהום, שימוש עודף במים ופסולת. לשיקולים חברתיים הייתה עד כה לא הייתה השפעה ניכרת על ענף הנדל"ן המניב בכלל ובחברת אמות השקעות בפרט. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה הינה שמרנית לאורך זמן מתבטאת ברמת מינוף מתונה ומדיניות נזילות הולמת עם מסגרות חתומות ולא מנוצלות בהיקף הולם. בנוסף, לחברה היקף משמעותי של נכסים פנויים משעבוד. כמו כן, אין במדיניות חלוקת הדיבידנד חוסר איזון בין האינטרסים של בעלי המניות לבין אלו של בעלי החוב.

Image by osaba on Freepik

Image by osaba on Freepik