נראה שאנו בפני "אירוע בינארי": עסקת חטופים או כניסה קרקעית לרפיח, כשמבחינת השווקים ההסתברות לתרחיש הראשון עלתה.

הרכישות בכרטיסי אשראי חזרו לגדול בחודש מרץ לאחר ירידה בחודש הקודם. עם זאת נראה שקצב הגידול של הצריכה הולך ופוחת.

תחזית האינפלציה שלנו ל-12 החודשים הקרובים עומדת על 3.2%. אנו עדיין מעריכים שהסיכון הוא לאינפלציה גבוהה יותר, ובעיקר בתרחיש בו המלחמה מתארכת.

אנו רואים סיכוי גבוה יותר לאי-הפחתת ריבית בחודש יוני, ואולי הפחתת ריבית אחת בהמשך השנה, זאת לאחר שהפד יחל להפחית ריבית.

ישראל

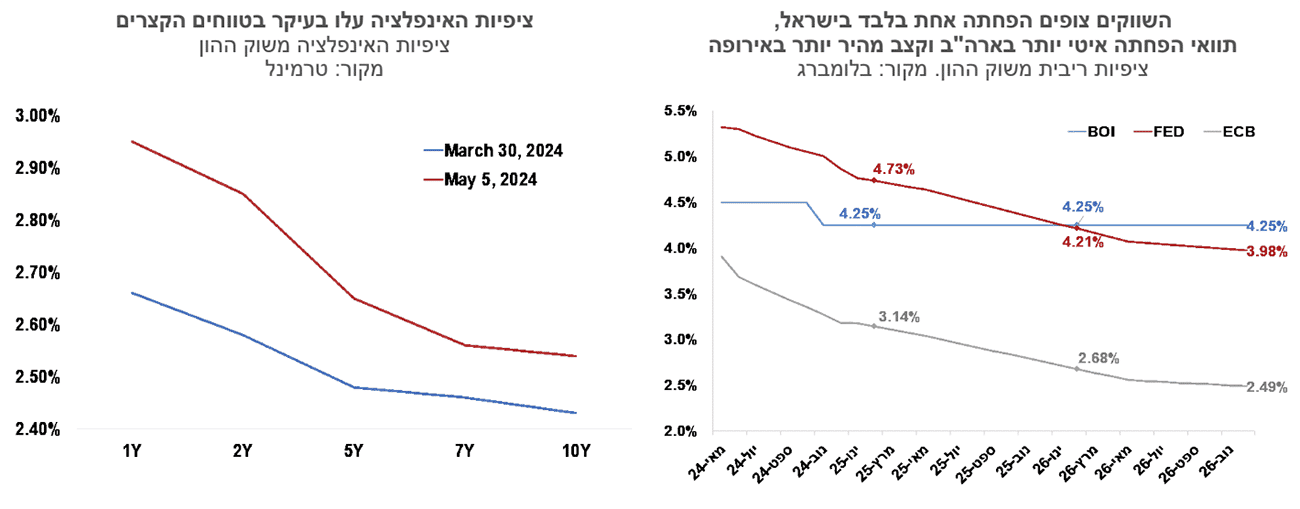

השווקים הפיננסיים החלו לגלם בימים האחרונים אפשרות לעסקת חטופים ואולי גם הפסקת הלחימה. זה ניכר בעיקר בשוק המט"ח, כשהשקל רושם התחזקות שבועית של כ- 3% מול הדולר, וגם בירידת תשואות באג"ח השקליות הארוכות. נראה שאנו בפני "אירוע בינארי": עסקת חטופים או כניסה קרקעית לרפיח, כשמבחינת השווקים ההסתברות לתרחיש הראשון עלתה. פרמיית הסיכון של מדינת ישראל נותרה עדיין גבוהה, והיא מושפעת גם מהרעה במצב הפיסקאלי של המדינה. סביר להניח שאם נראה שיפור במישור הגיאופוליטי אז גם פרמיית הסיכון תפחת, ותתאים עצמה בהדרגה לדירוג האשראי שמעניקות הסוכנויות למדינת ישראל.

הרכישות בכרטיסי אשראי חזרו לגדול בחודש מרץ לאחר ירידה בחודש הקודם. עם זאת נראה שקצב הגידול של הצריכה הולך ופוחת. בהסתכלות שנתית הרכישות בכרטיסי אשראי בחודש מרץ היו גבוהות בכ- 8% לעומת מרץ אשתקד. צריכת מוצרי המזון עלתה בתקופה זו בכ- 12%. הנתונים הושפעו מירידה בנסיעות של ישראלים לחו"ל. הנתונים הם בניכוי אינפלציה (ריאליים), אך עדיין אין להוציא מכלל אפשרות שברמות אינפלציה גבוהות, יתכן שניכוי האינפלציה אינו מדויק, וחלק מהזינוק ברכישות בכרטיסי האשראי משקף למעשה עליות מחירים. יתכן גם שהגידול ברכישות בכרטיסי אשראי הושפע מהסטה של רכישות ממזומן לכרטיסי אשראי. מדדי הפדיון בענפי המסחר הקמעונאיים אינם מראים גידול חד בצריכה הפרטית שתואם את הגידול ברכישות בכרטיסי אשראי.

לקראת עליות המחירים של אחרי החג. בימים אלו נכנסים לתוקפם עליות מחירים מתוכננות וכאלו שנדחו עד לאחר החגים, בעיקר בענף המזון. הדלק התייקר בתחילת החודש ב- 2.3%, מוצרי החלב בפיקוח בכ- 4.5%. אנו מעריכים שעדכון שכר המינימום יביא לשורה נוספת של עליות מחירים בתחום השירותים. השכר הנומינלי של עובדים ישראלים ממשיך לעלות בקצב מהיר מאוד – 9.2% בחודש פברואר לעומת אשתקד. עליות שכר גבוהות אפיינו את כל ענפי המשק. תחזית האינפלציה שלנו ל-12 החודשים הקרובים עומדת על 3.2%. אנו עדיין מעריכים שהסיכון הוא לאינפלציה גבוהה יותר, ובעיקר בתרחיש בו המלחמה מתארכת.

הציפיות לאינפלציה קרובות עתה לגבול העליון של היעד ומדדי המחירים של החודשיים הקרובים צפויים להיות גבוהים- 0.6% כל מדד. אנו רואים סיכוי גבוה יותר לאי-הפחתת ריבית בחודש יוני, ואולי הפחתת ריבית אחת בהמשך השנה, זאת לאחר שהפד יחל להפחית ריבית. תחזית זו עשויה להשתנות בתרחיש של הפסקת אש בטווח הקצר, שתוביל לייסוף חד בשער החליפין של השקל.

גלובלי

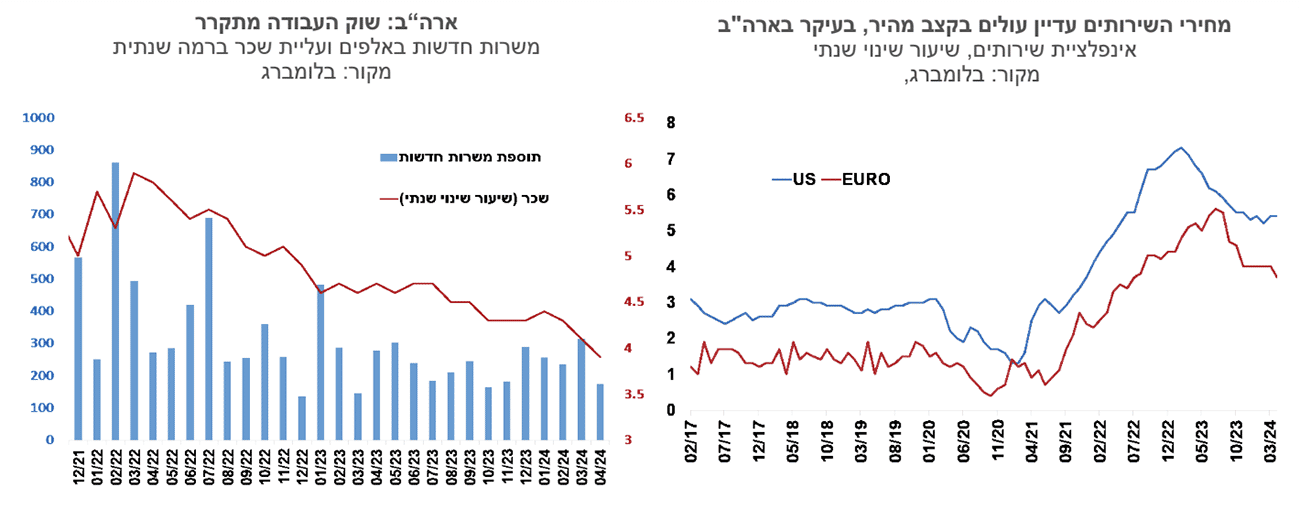

נתוני שוק העבודה בארה"ב שפורסמו ביום שישי היו חלשים מהצפוי, ואלו הביאו לירידת תשואות ועלייה בהסתברות להפחתת ריבית בחודש ספטמבר בארה"ב. באירופה נתוני האינפלציה לחודש אפריל מחזקים את ההערכה שהריבית תפחת בחודש יוני, אם כי גם בנתונים של אירופה ניתן לראות שמחירי השירותים עדיין עולים בקצב גבוה.

בשבוע האחרון נרשמה מגמה מעורבת בשוקי המניות בעולם. בסיכום שבועי, בארה"ב מדד ה-S&P500 עלה ב-0.5% ובאירופה מדד היורוסטוקס 50 ירד ב-1.7%. באסיה, מדד הניקיי ביפן עלה בשיעור 0.8%, ובסין מדד ה- CSI300 עלה ב-0.6%. מחיר חבית נפט מסוג ברנט ירד בחדות מרמה של כ-90 דולר לפני שבוע לרמה של 83 דולר ביום שישי האחרון.

נתוני שוק העבודה בארה"ב היו חלשים יחסית באפריל. על-פי דוח התעסוקה בחודש אפריל נוספו למשק האמריקני 175 אלף משרות, מתחת לצפי לחודש זה שעמד על 240 אלף. גם נתוני החודשיים הקודמים עודכנו מעט כלפי מטה ב-22 אלף משרות. מסקר משקי הבית עולה ששיעור האבטלה באפריל עלה לרמה של 3.9% מרמה של 3.8% בחודש הקודם, וששיעור ההשתתפות נותר ברמה 62.7%. השכר באפריל עלה פחות מהציפיות בשיעור של 0.2%, ושיעור עליית השכר השנתי התמתן ל-3.9%. קצב עליית השכר התמתן לרמה שכבר תואמת את יעד האינפלציה של הפד.

האינדיקטורים המובילים בארה"ב מצביעים על צפי להתמתנות של הפעילות הכלכלית. מדדי מנהלי הרכש של חברת ISM ירדו בחודש האחרון ועברו להצביע על התכווצות בפעילות. המדד למגזר השירותים ירד לרמה של 49.4 נקודות והמדד למגזר התעשייה ירד לרמה של 49.2 נקודות. מדד אמון הצרכנים של הקונפרנס בורד ירד במאי מעבר לציפיות. הירידה החודש נרשמה גם במדד למצב השוטף וגם במדד הציפיות.

מחירי הבתים בארה"ב שוב עולים בקצב מהיר. מחירי הבתים, על פי מדד קייס שילר למחירי הבתים ב-20 הערים הגדלות בארה"ב, עלו בפברואר בשיעור של 0.6%, הרבה יותר מציפיות לעלייה של 0.1%. המחירים גבוהים כעת ב- 7.3% מהרמה בפברואר אשתקד.

הורדות הריבית בארה"ב ידחו ככל הנראה לרבע האחרון של השנה. ריבית הפד נותרה כצפוי ללא שינוי בשבוע שעבר ברמה של 5.5%. יו"ר הפד פאוול הדגיש כי הנתונים הכלכליים שנותרו חזקים, יחד עם אינפלציה שלא מתקדמת כצפוי לעבר היעד, לא נתנו לפד את הביטחון להוריד את הריבית. יו"ר הפד ציין שהעלאת ריבית אינה סבירה גם כן. כמו כן הפד הודיע על האטת קצב צמצום המאזן שלו – עד כה הפד אפשר ליתרת החזקות האג"ח שבמאזנו לרדת ב- 60 מיליארד דולר לחודש, כעת הצמצום יהיה ל- 25 מיליארד. פעולה זו היא תגובה לעליית התשואות הארוכות בשווקים וכן חשש ממצוקת נזילות.

על רקע נתוני שוק העבודה והאטת צמצום מאזן הפד נרשמה ירידת בתשואות האג"ח בארה"ב, ועלייה קלה בציפיות להפחתת הריבית הראשונה. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה מרמה של 4.66% ל-4.51%, והתשואה לשנתיים ירדה מ-5.00% ל-4.82%. ההסתברות להורדת ריבית ראשונה ביולי עלתה מעט ל-40% מ-33% לפני שבוע, והשווקים מגלמים בהסתברות של 88% הורדת ריבית בחודש ספטמבר השנה (לעומת 73% לפני שבוע). עד סוף השנה שוק ההון צופה כשתי הפחתות ריבית, כך שהריבית תגיע בסוף 2024 לרמה של כ- 5.00%.

הצמיחה בגוש האירו ברבעון הראשון של 2024 הפתיעה לחיוב. ברבעון הראשון נרשמה צמיחה בשיעור של 1.3% לאחר התכווצות של התוצר במחצית השנייה של שנת 2023. עם זאת האינדיקטורים המובילים עדיין מצביעים על צמיחה נמוכה בהמשך השנה ומדד מנהלי הרכש למגזר התעשייה נותר ברמה של 45.7 נקודות המצביעה על התכווצות בפעילות. שיעור האבטלה נותר ברמה של 6.5%.

גוש האירו: האינפלציה מוסיפה להתמתן. אומדן ראשון למדד המחירים לצרכן הממוצע בגוש האירו לחודש אפריל הצביע על עלייה של 0.6%, בדומה לציפיות, והקצב השנתי נותר ברמה של-2.4%. אינפלציית הליבה ב-12 החודשים האחרונים התמתנה מעבר לציפיות לרמה של 2.7% מ-2.9% בחודש הקודם. הקצב השנתי של מחירי השירותים אומנם התמתן בחודש האחרון לרמה של 3.7%, (מרמה של 5.2% באפריל 2023), אך זהו עדיין קצב גבוה משמעותית מיעד המחירים של הבנק המרכזי האירופי.

השוק צופה הפחתת ריבית בגוש האירו כבר בחודש יוני. ההערכות הן שהתמתנות האינפלציה וההאטה בפעילות הכלכלית יביאו את הבנק המרכזי האירופי להפחית את הריבית כבר בחודש יוני. הציפיות משוק ההון להפחתת ריבית ביוני גברו, והשוק צופה זאת כעת בהסתברות של 96% לעומת 88% בשבוע שעבר. השוק צופה שלוש הפחתות ריבית עד סוף השנה לרמה של 3.25%.

עליית השכר במשק, צילום: Photo-Nicoelnino-Dreamstime.com

עליית השכר במשק, צילום: Photo-Nicoelnino-Dreamstime.com