מערכת FUNDER

21/01/2025

סקירת בורסות יומית / תמונה: Dreamstime

סקירת בורסות יומית / תמונה: Dreamstimeקרנות הנאמנות המקומיות

ביום של מימוש רווחים קטן, כמו אתמול (20-01), כאשר לא היה מסחר בארה"ב, לא ניתן לצפות לשינויים גדולים מדיי בקרנות הנאמנות המקומיות. לכן, נאמר מיד: ברמה החיובית היומית נמצא את הקלינטק והטכנולוגיה, כאשר ברמה החודשית-שנתית נמצא את מדד הבנקים ות"א 90. בצד השלילה היומית נציין את הבנקים והביטוח, כאשר השלילה החודשית-שנתית נמצאת בדולר ובאג"ח הדולרי.

הבורסה

תל-אביב: אחרי ימים רבים של עליות, וקביעת שיאים חדשים, הבורסה עשתה אתמול הפסקת מתודית בדמות ירידות קטנות. באמצע היום ראינו ירידות יותר עמוקות אבל הסיום היה ממש בגבול הסביר והמקובל כתיקון זעיר. הסקטור היחיד ש"חטף" היה סקטור הבנקים, אשר השיל כ-1.25%- מערכו. הטכנולוגיה דווקא השתפרה, כאשר המדדים הכלליים עמדו בירידה מינורית מאוד (ת"א 35: 0.02%-).

כפי שתראו מטה, לא היה אתמול מסחר בארה"ב אבל התקיים מסחר רגיל בעולם המט"ח והדולר שקל עדיין נמצא באזור המסוכן של שבירת הגבול התחתון של הדשדוש הגדול סביב 3.568. כפי שתיארנו בסקירת המט"ח, אזור זה הינו חשוב בגלל האורך של קיומו כתמיכת "בטון", ובגלל זה, ההצטברות של פקודות קטיעת ההפסד, שממש נמצאות מתחת לרמה ויכולות להוביל ל-3.25.

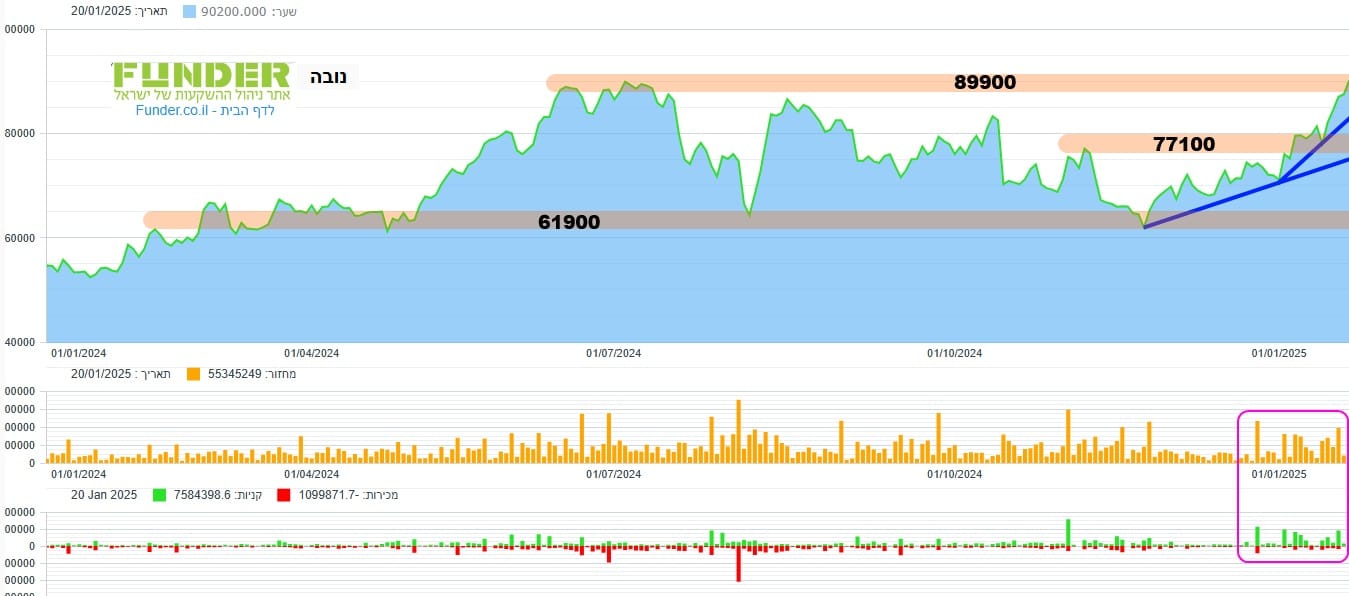

בכל אופן, העולם חוזר מחר לשגרה הרגילה וימשיך להוות גורם שהבורסה התל-אביבית תצטרך לקחת בחשבון. נקודה אחרונה לציון: כנס דאבוס ממשיך להתקיים, כאשר כולנו יודעים שמשתתפי אותו כנס אינם נמנים עם אוהדיו הגדולים של הנשיא האמריקאי החדש. האם נראה שם החלטות שונות מהרגיל, בכיוון פחות גלובליסטי, ויותר נציונאליסטי? לא נתפלא אחרי ה-180 שעשו לאחרונה דמויות כמו צוקרברג, בזוס, ואנשי הבנקאות העולמית, ובכלל, אנשים שהיו מן התורמים הגדולים למפלגה הדמוקראטית. המניה שכיכבה אתמול היא נובה:

מאז הבדיקה החוזרת של התחתית של 61900, המנייה הזו עולה בצורה מובהקת ורציפה כאשר הזוויות הולכות ונהיות חדות יותר ויותר. איננו יודעים במדויק את הסיבה הפונדמנטלית האמיתית לאותה מגמה חיובית מחודשת אבל, על הצד הטכני נוכל לומר זאת: בדיקה מוצלחת של רמת תמיכה כה ברורה מהווה עכשיו בסיס איתן לחיוב.

היא מייצגת עכשיו את "רמת הערך" שבה יימצאו הרבה קונים והיא מהווה את גבול הסיכון לכל ספקולציה כיוונית. שנית, מעבר מעל 89900-90000, עם בדיקה מלמעלה, תהיה פריצה דרמטית שתהווה יציאה מתחום דשדוש גדול וארוך. ואם זה ייעשה על ידי גידול במחזורים, שאנו כבר רואים לאחרונה, זה יוסיף לאשר את המגמה העולה. בקיצור: ישנן עכשיו גבולות גזרה ברורות, כאשר הפריצה מעלה תהיה אירוע אסטרטגי ומשמעותי.

ארה"ב: היום לא היה מסחר מכמה סיבות: יום מרטין לותר קינג, ויום ההשבעה של הנשיא טרמפ. באירוע השני נשמעו הרבה הבטחות שעכשיו עומדות במבחן הביצוע. כולל השינויים הגדולים ב"יעילות הממשל" והקמת אגף חדש באוצר: "שירות ההכנסות מגורמים חיצוניים" – ERS בדומה לשירות הגביה הפנימי - IRS. מעניין...

פעילות המוסדיים בת"א 35

עבור ה-19-01-2025 (כל הכמויות במיליוני שקלים): המגמה החיובית במחזורי הבורסה המשיכה להתקיים גם ביום ראשון (19-01), כאשר ראינו 557.2 מיליוני שקלים במקום ה-500 המצופים. כל זה עבור כל מניות ת"א 35. לעומת זאת, המוסדיים קצת פיגרו, עם קניות של 162.5, מכירות של 110.4 ונטו של 52.0. הנטו החיובי הוא חיובי מאוד. בין המניות שנמכרו הכי הרבה נציין את טאואר (2.8-) ואמות (4.2-) כאשר המניות שנקנו הכי הרבה היו פועלים (12.3) ולאומי (18.3).

סיכום קרנות הנאמנות המקומיות

|

|

עולות יומי |

|

שם קרן הנאמנות |

שינוי |

|

1.60% |

|

|

1.44% |

|

|

1.38% |

|

|

|

עולות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

22.91% |

|

|

21.51% |

|

|

21.17% |

|

|

|

עולות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

22.91% |

|

|

21.51% |

|

|

21.17% |

|

|

|

יורדות יומי |

|

שם קרן הנאמנות |

שינוי |

|

-3.84% |

|

|

-3.70% |

|

|

-1.50% |

|

|

|

יורדות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

-6.41% |

|

|

-6.04% |

|

|

-1.67% |

|

|

|

יורדות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

-6.41% |

|

|

-6.04% |

|

|

-1.67% |

סיכום קצר של מה שקרה בבורסה

|

מדדים |

|

|

|

|

|

-0.06% |

|

|

-0.02% |

|

|

-0.28% |

|

|

0.51% |

|

|

-0.47% |

|

|

-1.21% |

|

|

-0.55% |

|

|

-0.13% |

|

|

-0.28% |

|

|

-1.25% |

|

|

|

|

|

|

|

|

|

|

|

8.38% |

|

|

6.41% |

|

|

5.77% |

|

|

4.75% |

|

|

3.93% |

|

|

3.07% |

|

|

2.88% |

|

|

|

|

|

-3.38% |

|

|

-3.09% |

|

|

-3.07% |

|

|

-2.67% |

|

|

-2.54% |

|

|

-2.10% |

|

|

-2.06% |

|

|

|

|

|

|

|

|

|

|

|

4.53% |

|

|

4.13% |

|

|

3.07% |

|

|

1.58% |

|

|

1.40% |

|

|

1.26% |

|

|

0.98% |

|

|

|

|

|

-6.14% |

|

|

-6.08% |

|

|

-5.63% |

|

|

-2.33% |

|

|

-2.22% |

|

|

-2.12% |

|

|

-2.05% |

|

|

|

|

|

|

|

|

|

|

|

8.38% |

|

|

6.41% |

|

|

5.77% |

|

|

5.11% |

|

|

4.75% |

|

|

4.53% |

|

|

4.38% |

|

|

|

|

|

-6.14% |

|

|

-6.08% |

|

|

-5.79% |

|

|

-5.63% |

|

|

-5.31% |

|

|

-5.26% |

|

|

-4.71% |

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]