משה שלום, מנתח שווקים FUNDER

23/03/2026

מבט על הדולר שלנו וחברו הבינלאומי / קרדיט: אילוסטרציה – AI

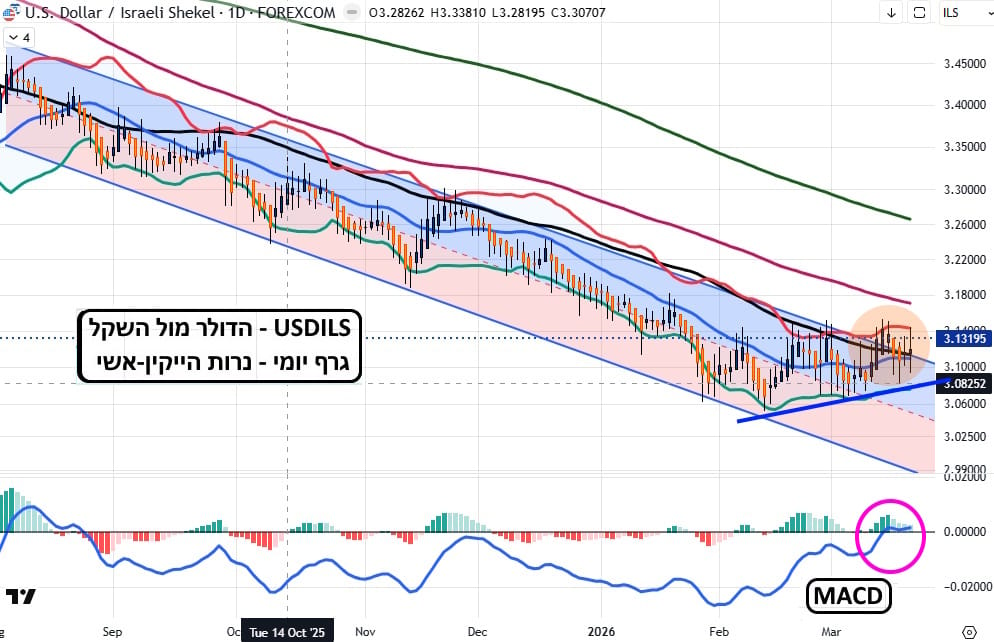

מבט על הדולר שלנו וחברו הבינלאומי / קרדיט: אילוסטרציה – AIעל הדולר-שקל (USDILS) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

המביט על הדולר-שקל מזהה שינוי חיובי בהחלט. במקום המשך של מגמה יורדת די אלימה, במסגרת התעלה היורדת הנבנית מרגרסיה של 3 סטיות תקן סביב הממוצע הנע 20, אנו רואים בנייה איטית של מדרגות עולות. למעשה, הדולר כבר יצא מן המסגרת של התעלה היורדת ועומד סביב 3.13-3.14. די רחוק מנקודת השפל שלו.

כמו כן, ניתן לראות היטב איך המומנטום (ה-מקדי בחלון התחתון) כבר החל לסמן לנו שינוי מהותי בתנועת המחיר של הדולר במקומותינו מאז תחילת פברואר, ולמעשה, היווה סוג של אתראה מוקדמת לשינוי במחיר עצמו. מה קורה כאן? אם ראיתם את הסקירה המנייתיתבאתרנו, ברור שיש כאן תצוגה הנובעת מן השינוי התפיסתי כלפי שוק ההון הישראלי.

מהו אותו שינוי תפיסתי? כבר לא ברור מאליו שאנו יכולים להמשיך לעלות במניות (כאלמנט של ביטחון בתקווה למזרח תיכון חדש בטווח הקצר) ללא עצירת ביניים ואולי עם מימוש קטן. למרות שביום שישי האחרון המדדים התקרבו שוב לשיאם, ראינו בתקופה האחרונה ירידות גם כן. ירידות שהפתיעו לעיתים בהיקפן כאשר הסקטורים האהובים על מוסדיים שלנו והזרים (בנקים, פיננסים, טכנולוגיה) נחתכים יותר מאחרים.

העובדה שאנו בכלל בדשדוש אופקי מנייתי רחב, עם הטיה חיובית, מכוונת לדבר אחד: יש כוחות שונים שיכולים למנוע משוק ההון שלנו להמשיך קדימה ללא הפרעות. ראשית, נציין את שווי השוק הדי מכובד של הרבה מאוד מניות. אם תראו את הגרפים השבועיים, מאז אפריל 2025, תבינו היטב למה הכוונה... שנית, שוק המניות האמריקאי אינו מגבה את המגמה החיובית המקומית. שם, ישנה שבירה שלא ראינו הרבה זמן והמובילים את השוק ("המופלאות" ולאחר מן מניות הערך) כבר נתקלות בהיצעים גדולים.

לבסוף, הטווח הקצר של המלחמה מדאיג רבים, ובמיוחד אלמנט האינפלציה ממחירי האנרגיה והסחורות שתקועות מאחורי מצרי הורמוז. יש לציין עניין פשוט אחד, שרבים לא מבינים או חושבים עליו: זרים שהשקיעו כאן יכולים להגיע למצב של צורך במכירת סחורה מקומית על מנת לגייס כספים לכיסוי מינופים שנעשו בשוק בארה"ב.

או במילים פשוטות: "מוכרים מה שאפשר, ובמיוחד מה שנמצא ברווח גדול". אגב, יש האומרים שבנק ישראלי לא היה שחקן כלל בניסיון התמיכה של הדולר המקומי בתחתיתו. ייתכן מאוד שלא, אבל נסכים על דבר אחד: התנועה מעלה, קטנה ככול שתהיה, משחקת מאוד לטובתו בגלל אי רצונו להוריד את הריבית! הרי, המשך שקל גבוה מקשה להצדיק מדיניות מרסנת. גם בזמני מלחמה...

וכך נאמר טכנית: קשה לומר שיש כאן שינוי דרמטי במטבע האמריקאי אבל הוא בכל זאת שינה כיוון כלפי מעלה. שבירה מטה של קוו המגמה התומך בתנועה השונה (כרגע סביב 3.085) תהווה סממן ראשון שחוזרים מטה. אחרת, היעד הראשון לדולר המקומי נמצא סביב 3.18, בואכה 3.30 החשובה כל כך...

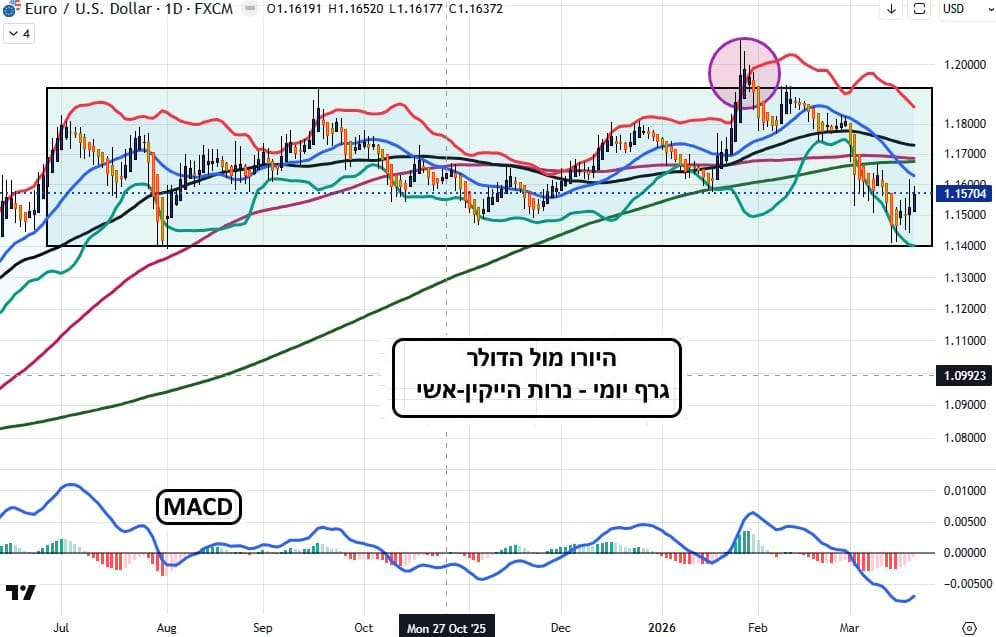

עבור היורו (EURUSD) והדולר גלובלי (DXY) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

כמו שציינתי לעיל, הדולר העולמי (המיוצג כאן כנגד היורו בגלל שמטבע היורו הינו המטבע העיקרי בדולר אינדקס) מתחזק קלות. הוא עושה זאת בדיוק מן הגבול התחתון של הדשדוש הגדול שבו הוא נמצא מאז קיץ 2025. שימו לב להתקבצות הממוצעים הנעים סביב 1.17 שיהוו התנגדות אדירה ממש להתחזקות הדולר מעבר לרמה הזו.

והסיבה המצוטטת ביותר: עליית מחירי הנפט והגז תומכת בדולר חזק יותר. וזה מה שאנו רואים גם במתכות היקרות, ובכלל, מול המטבעות העיקריים. כל זה מהווה בעיה לממשל של טראמפ הדוגל בדולר חלש בכוונה. העניין הוא שיש כבר רבים וטובים שמנבאים את הגרוע מכל עבור שוקי המניות בעולם: עקב המשבר בהורמוז, ייתכן שמחירי האנרגיה ימשיכו לעלות תקופה ארוכה.

וזאת, גם אם המלחמה תגמר בהצלחה מחר בבוקר! הסיבה? העיכובים הגדולים מאוד הקיימים בתנועה הימית באזור, וייקח חודשים עד שהתפוקה תחזור לשגרה ותעבור בצורה "שגרתית" במצרים. שנית, ענייני הביטוח מעכבים מאוד, ושלישית, חלק מן האוניות שהיו צריכות להגיע מן האוקיינוס לקחת סחורה כבר נווטו למקומות אחרים.

בקיצור: יש למחירי האנרגיה הגבוהים הרבה זמן לייצר אינפלציה, ועל ידי כך לגרום להעלאת הריבית בארה"ב במקום הורדתה. ועל כך יאמרו הבנקאים המרכזיים: אוי לי מיצרי ואוי לי מיוצרי... נשאר רק לקוות לטוב. בהצלחה לכולם ואיחולי שקט וביטחון אישי עבורכם.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל[email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]