עיקרי דברים

מקרו

-

על פי השווקים, ההסתברות להעלאת ריבית הפד בהחלטה הקרובה, בעוד 10 ימים, עלתה דרמטית השבוע לקרוב ל 90%. על רקע נאום טראמפ, המשך הגישה הניצית במדיה של ראשי הפד והימצאות סביבת האינפלציה ביעד הפד.

-

בדומה להערכות הפד מחודש דצמבר, השווקים מגלמים 3 העלאות ריבית השנה. בתרחיש זה נראה שמגמת עליית התשואות בחלק הקצר – בינוני של העקום האמריקאי צפויה להימשך.

-

האצה במגמת התחזקות השקל, שנסחר בשיאים נומינליים מול סל המטבעות, הביאה, ככל הנראה, את בנק ישראל השבוע להתערבות בהיקפים גבוהים, ביחס לתקופה האחרונה, במסחר במט"ח. מעבר להתערבות, בנק ישראל העביר מסרים לשוק כי ההתערבות צפויה להימשך ללא קשר לרמה הגבוהה יחסית של יתרות מט"ח הנמצאות ברשותו.

-

העלייה בקצב הרכישות בכרטיסי אשראי נמשכת. מגמה זו, בשילוב המשך רמת התעסוקה הגבוהה במשק תומכים בשימור הרמה הגבוהה יחסית של צריכה פרטית.

-

נמשכת הצמיחה המהירה של סקטור ייצוא שירותי ההי טק בישראל. צמיחה זו נמשכת על רקע המשך הצמיחה של סקטור ההי טק בארה"ב ותודות לרגישות הנמוכה לתיסוף השקל.

אג"ח ממשלתי

-

נמשכים ביצועי החסר באפיק צמוד המדד. ציפיות האינפלציה המשיכו לרדת השבוע לאורך כל העקום.

-

היציבות הצפויה בריבית בנק ישראל תומכת במח"מ אחזקות של 5 - 6 שנים.

-

נמשכת המלצתנו על אחזקה ישירה במח"מ באפיק השקלי הלא צמוד ואחזקה סינתטית באפיק צמוד המדד.

-

נמשכת המלצתינו לאחזקה עודפת באפיק השקלי הלא צמוד.

-

מומלצת רכישת פוזיציית שורט על האג"ח הממשלתי בארה"ב כהגנה על תיק האג"ח הממשלתי המקומי.

-

תלילות העקום השקלי הלא צמוד גבוהה מאוד אולם היא אינה צפויה לרדת מהותית בתקופה הקרובה.

אג"ח קונצרני

-

המעבר להשקעה בנכסי סיכון (באמצעות קרנות הנאמנות) נמשך וממשיך להוריד את רמת המרווחים באפיק הקונצרני.

-

פערי המרווח בין אג"ח בדרוג AA לאג"ח בדרוג A נמצאים קרוב לשפל.

-

קצב ההנפקות מתחילת השנה הינו הגבוה מאז ומעולם. בולט המעבר של חברות לגיוס באפיק השקלי הלא צמוד.

אג"ח ממשלתי ומקרו

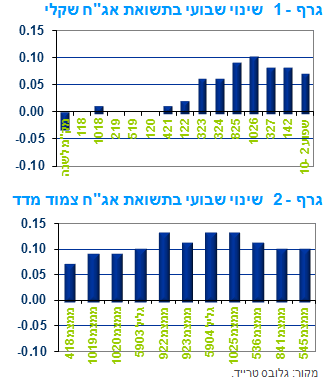

מבט שבועי – המגמה השלילית, בשוק האג"ח הממשלתי, נמשכה השבוע, על רקע התגברות הציפיות להעלאת ריבית בארה"ב כבר בהחלטה הקרובה. עליית תשואות נרשמה במרבית האפיקים, למעט בשקלים הלא צמודים הקצרים. צמודי המדד ממשיכים בביצועי חסר משמעותיים לאורך כל העקום. בנק ישראל עלה מדרגה השבוע בהתערבות בשוק המט"ח (במעשים בפועל ובמסרים לשוק) על רקע התחזקות השקל.

מגמה שלילית אפיינה את המסחר בשוק האג"ח הממשלתי השבוע, כאשר ירידות שערים נרשמו בכל האפיקים למעט בשקלים הלא צמודים לטווח קצר ובאיגרות החוב בריבית משתנה. המסחר בשוק האג"ח הממשלתי הושפע השבוע מעלייה חדה בציפיות להעלאת ריבית בארה"ב כבר בהחלטה הקרובה של הפד בעוד 10 ימים, עליית ציפיות שהביאה לעליית תשואות בשוקי האג"ח הממשלתיים בעולם. כן הושפע המסחר מהמשך מגמת התחזקות השקל, שהואצה השבוע והעלתה את השקל לרמות שיא ביחס לסל המטבעות. מגמת התחזקות השקל חידדה את העובדה כי ריבית בנק ישראל צפויה להיוותר ללא שינוי, ככל הנראה עוד תקופה די ארוכה כאשר במקביל מעלה בנק ישראל הילוך בכל הקשור להתערבות במסחר במט"ח וכן תוך העברת מסרים לשוק בדבר הכוונה להמשיך ולפעול בדרך של התערבות במסחר במט"ח גם בעתיד, וככל שיידרש.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

מקור: גלובס טרייד.

עלייה דרמטית בציפייה להעלאת ריבית נוספת על ידי הפד כבר בהחלטה הקרובה החודש. השוק יישר קו עם הפד ומגלם 3 העלאות ריבית במהלך שנת 2017.

הציפייה על פי השווקים להעלאת ריבית בארה"ב עלתה משמעותית השבוע ולמעשה מגלמת הסתברות כמעט מלאה (קרוב ל 90%) להעלאת ריבית בהחלטה הקרובה בעוד 10 ימים. נאומו הראשון של טראמפ בקונגרס הגם שלא חידש למעשה הרבה, חידד את כוונת הממשל החדש לפעול להרחבה פיסקלית ובשילוב המשך ההצהרות הניציות של ראשי הפד ונתוני המקרו הטובים בעיקרם העלו דרמטית את הציפייה להעלאת ריבית על ידי הפד כבר בהחלטה הקרובה.

העלייה החדה בציפיות להעלאת ריבית יצרה מצב מעניין בו למעשה השוק מוביל את הפד – Behind the curve. זאת לעומת המצב בשנה שעברה בו הפד ניסה לרמוז להעלאות ריבית ואילו השוק גילם העלאות ריבית מתונות בהרבה. במצב הנוכחי השוק למעשה מיישר קו לחלוטין עם הפד ומגלם 3 העלאות ריבית במהלך שנת 2017. כמו כן נראה שבמובן מסויים השוק בוחן את הפד. נראה שהמדדים השונים של הציפיות כמו מדדי אמון הצרכנים, מנהלי הרכש, ובטחון עסקים הפכו לאינדיקטורים מרכזיים על פיהם השוק משנה את הצפי לשינוי בריבית וזאת בהיעדר כמות מהותית של נתונים בפועל של התפתחויות כלכליות לאחרונה. זה שונה מן העבר, שבו הצפי לתוואי הריבית התבסס בעיקר על נתוני פעילות בפועל. יתר על כן, הנתונים בפועל אינם מצביעים על צורך דחוף להעלאת ריבית: ה-PCE תואם ליעד ועיון מעמיק בנתוני שוק העבודה איננו מצביע באופן חד משמעי על משק בתעסוקה מלאה הסובל מלחצי שכר. גם בצד הפיסקלי אין נתונים של ממש להיאחז בהם.

על רקע המשך מגמת תיסוף השקל נראה שבנק ישראל העלה הילוך בהתערבות במסחר במט"ח. כן העביר בנק ישראל מסר כי הוא צפוי להמשיך ולהתערב במסחר במט"ח ככל שיידרש.

מגמת תיסוף השקל הן מול הדולר והן מול מרבית המטבעות המרכזיים האחרים הואצה השבוע. השקל המשיך לרשום התחזקות משמעותית מול כל המטבעות המרכזיים כאשר הוא נסחר סביב רמות שיא של יותר מ 15 שנה מול האירו ומול הדולר ברמות שיא של קרוב לשנתיים וחצי. למעשה גם מבחינה ריאלית קרוב השקל לרמות שיא במסחר מול סל המטבעות (גרף 5), כאשר ברמות שיא נומנליות הוא נסחר זה תקופה. בעשור האחרון רשם השקל התחזקות ריאלית של יותר מ 20% ביחס לסל המטבעות. לאחר ששבר השקל את קו של 3.7 ₪ לדולר הואצה מגמת התיסוף. נראה שבנק ישראל התערב השבוע מספר פעמים במסחר תוך שהוא רוכש מאות מיליוני דולרים בכל התערבות. מעבר להתערבות בפועל, המשנה לנגידה העבירה מסר לשווקים בראיון כי בנק ישראל ימשיך להתערב במסחר במט"ח בעיקר כל עוד יחשוב ששער החליפין פוגע בביצועי הכלכלה המקומית מבלי קשר לרמת יתרות המט"ח אותם צבר בפועל. לאחר פרסום נתון הצמיחה החזק לרביע הרביעי גברו הערכות בשוק כי בנק ישראל צפוי להוריד מדרגה בכל הקשור להתערבות במסחר במט"ח והערכות אלו הביאו לאחרונה, ככל הנראה, לכניסה של גורמים ספקולטיביים במגמה של מכירת דולר כנגד רכישת שקל. נגד מגמה זו פעל ככל הנראה בנק ישראל השבוע הן בפעילות בשוק המט"ח והן בהעברת מסרים באמצעות המדיה.

מצב העניינים של שער החליפין משקף את ההשפעה החזקה של גורמים בסיסים, ארוכי טווח, התומכים בתיסוף השקל ואת הנסיון להתמודד עם מצב זה באמצעות כלי קצר טווח – התערבות במסחר במט"ח. אי התאמה זו, שבין האופי ארוך הטווח של גורם התיסוף לעומת האופי קצר הטווח של כלי ההתמודדות עם הבעיה, יוצר מצב של עלות יקרה של ניהול יתרות מט"ח בהיקף אדיר של כמאה מיליארד דולר מחד ואפקטיביות מועטה מאוד של השימוש בכלי זה. יש כאן, ככל הנראה, כשל של ממש באי התאמת הכלי לבעיה. כמו כן נראה שישנם כשלים של אי-עשייה על ידי גורמי מדיניות אחרים האחראיים על תחומים כמו: מידת הקלות בעשיית עסקים, מיסוי מעודד צמיחה באופן ממוקד, הרחבה תקציבית שתעזור להתמודד עם נזקי התיסוף, שיפור החינוך המקצועי לשם העלאת פיריון העבודה דרך השקעה מסיבית בהון אנושי, שיפור התשתיות, יוזמות לשינויים מבניים, והקלות רגולטוריות שעשויות היו לסייע לרמת התחרותיות של ישראל מול שאר העולם. כלומר, אין מתן עדיפות רחבה של כל קובעי המדיניות הכלכלית להתמודדות עם המשמעות של תנאי הרקע הבסיסיים התומכים בשקל חזק עם נזק ארוך טווח ומהותי למשק הישראלי. התוצאה היא אבדן נתח שוק ישראלי בעולם בחלקים שונים של הפעילות (יצוא תעשייתי לדוגמא), תוך הסטת צמיחה ופעילות חברות מהמשק הישראלי החוצה אל מוקדי פעילות חלופיים בעולם וזאת באמצעות מיזוגים ורכישות בעולם ותהליכים נוספים ובהם רכישת חברות על ידי קונים זרים והעברת מוקדי הצמיחה שלהן אל מחוץ לישראל.

לאור המשך מגמת התחזקות השקל, סביבת האינפלציה הנמוכה בפועל והמשך מגמת ירידת הציפיות האינפלציוניות בשוק נראה כי בנק ישראל צפוי להותיר את הריבית ללא שינוי עוד תקופה ארוכה. גם בהודעת הריבית השבוע הותיר בנק ישראל את המשפט כי "המדיניות המוניטארית תיוותר מרחיבה למשך זמן רב".

בין הגורמים שתרמו להחלטת בנק ישראל היו: נתוני החשבונאות הלאומית החיוביים לרביע הרביעי של 2016, תוך שינוי מסוים בהרכב השימושים – גידול ביצוא הסחורות והשירותים במקביל להתמתנות בצריכה הפרטית (בעיקר השוטפת) והציבורית; חוסנו המתמשך של שוק העבודה; עלייה קלה באינפלציה השנתית ל-0.1%, שהוא הנתון החיובי הראשון מאז חודש אוגוסט 2014; העובדה כי ציפיות האינפלציה לטווחים הארוכים נותרו מעוגנות בתוך יעד יציבות המחירים (1%-3%); ובנוסף, יש לציין שהשקל ממשיך להתחזק.

העלייה בקצב הרכישות בכרטיסי אשראי נמשכת. מגמה זו, בשילוב המשך רמת התעסוקה הגבוהה במשק תומכים בשימור הרמה הגבוהה יחסית של צריכה פרטית.

הרכישות בכרטיסי אשראי על ידי צרכנים פרטיים עלו בחודש ינואר השנה בשיעור (ריאלי) של כ-2.1% לעומת החודש הקודם (נתונים מנוכי עונתיות). עלייה זו, הובילה לעלייה בקצב הרכישות בכרטיסי אשראי, בהמשך למגמה בחודשים האחרונים. שיעור גידול זה הוא הגבוה ביותר מאז חודש נובמבר 2014, וגבוה מהקצב הממוצע מאז ראשית שנת 2014.

העליות הבולטות בחודש ינואר היו ברכישות של שירותים, ובעיקר שירותי טיסות, תיירות ואירוח ושירותי ביטוח, כאשר פנאי ובילוי ושירותי ממשלה ועירייה צמחו בקצב מתון יותר. בנוסף, בלטו העליות ברכישות של רהיטים (מקבוצת מוצרי תעשייה), ושל ציוד ושירותי תחבורה (מוצרים ושירותים אחרים).

האינדיקטורים שפורסמו לאחרונה באשר לפעילות הצריכה הפרטית מצביעים על תמונה מעורבת. מחד, פעילות הרכישות בכרטיסי אשראי מצויה במגמת עלייה בעת האחרונה ומצביעה על המשך התרחבות הצריכה הפרטית, לצד התאוששות מסוימת בפעילות של רשתות השיווק. מנגד, אינדיקטורים אחרים עשויים להצביע על האטה מסוימת בצריכה הפרטית, ובהם: ירידה קלה באמון הצרכנים בחודשיים האחרונים, אם כי, המגמה ארוכת הטווח מצביעה על שיפור מתמשך; ירידה בפדיון הסיטונאי והקמעונאי בחודשים האחרונים; והתמתנות מסוימת בקצב השנתי (שיעורי השינוי ב-12 החודשים האחרונים) של עליית השכר. לאור זאת, יש להמתין לנתוני החודשים הבאים בכדי לקבוע את כיוון המגמה בפעילות הרכישות בכרטיסי האשראי.

שיעור האבטלה בקרב בני 15 ומעלה, נותר בחודש ינואר השנה ללא שינוי בהשוואה לחודש הקודם, ברמת שפל היסטורית של 4.3% (נתון מנוכה עונתיות). במקביל, שיעור ההשתתפות בכוח העבודה עלה מעט ל-64.1% לעומת 64.0% בדצמבר אשתקד. זאת, בעיקר על רקע קליטה של כ-12,000 מועסקים – העלייה החודשית החדה ביותר מאז חודש יולי 2016. כמו כן, נציין כי מרבית המועסקים נקלטו במשרות מלאות.

שיעור האבטלה בקבוצת גילאי העבודה העיקריים (גילאי 25-64), שמהווה את הנתח העיקרי של המועסקים במשק אשר להם גם שכר גבוה יותר מגילאים צעירים יותר, ולפיכך להם ההשפעה העיקרית על הביקושים המקומיים במשק, ירד בכ-0.1 נקודת אחוז לרמת שפל היסטורית של 3.7%. במקביל, שיעור ההשתתפות בכוח העבודה ירד לרמה של 80.0% לעומת 80.1% בחודש הקודם. בנוסף, נציין כי נמשכה העלייה במספר המועסקים, תוך האטה בקצב הגידול, זאת בהמשך למגמה בחודשים האחרונים (גרף 7). כך, בשלושת החודשים שהסתיימו בינואר השנה מספר המועסקים גדל בממוצע בכ-0.9% (במונחים שנתיים) לעומת קצב של 1.6% בשתי התקופות הקודמות. יש לציין שקצבי גידול אלה נמוכים מהממוצע בשנים 2014-2016 שעמד על 2.5%, וייתכן שמלמדים על התקרבותו של המשק לתעסוקה מלאה.

בסך הכול, הנתונים מצביעים על המשך מגמת השיפור בשוק העבודה גם בתחילת 2017, תוך ירידה בשיעור האבטלה בקרב גילאי העבודה העיקריים. עם זאת, ההאטה בקצב קליטת המועסקים בגילאי 25-64 עשויה להכביד מעט על התרחבות הביקושים המקומיים בתקופה הקרובה. במבט קדימה, חוסנו המתמשך של שוק העבודה, לצד גורמים נוספים כמו: הריבית הנמוכה במשק, סביבת אינפלציה מתונה, עליית השכר במשק ועלייה בשווי הנכסים שבידי הציבור, צפויים להמשיך ולתמוך בצריכה הפרטית גם במהלך שנת 2017. להערכתנו, שיעור האבטלה בשנת 2017 צפוי להישאר ברמה דומה לזו של 2016.

נמשכת הצמיחה המהירה של סקטור ייצוא שירותי ההי טק בישראל. צמיחה זו נמשכת על רקע המשך הצמיחה של סקטור ההי טק בארה"ב ותודות לרגישות הנמוכה לתיסוף השקל.

בחודש דצמבר 2016, הסתכם יצוא השירותים של ישראל (ללא חברות הזנק) בכ-3.2 מיליארד דולר (נתונים מנוכי עונתיות). הרכיב העיקרי ביצוא השירותים של ישראל הוא יצוא שירותים עסקיים אחרים (מהווה למעלה מ-70% מסך יצוא השירותים ללא חברות הזנק). רכיב זה כולל, בין היתר, שירותי תוכנה ומחשוב מחקר ופיתוח וגם שירותי תקשורת, שירותי הנדסה וטכנאים, פרסום ועוד. החל מהפרסום האחרון, בלמ"ס החלו לחשב באופן ספציפי את היצוא של ענפי ההיי-טק מתוך רכיב השירותים העסקיים. מעבר לענפים שהוזכרו קודם, רכיב זה כולל גם יצוא שירותי היי-טק בענפים: ייצור מוצרי נפט מזוקק, כימיקלים, תרופות, אלקטרוניקה ועוד. הנתונים מלמדים כי היצוא של ענפי ההיי-טק מהווה כ-68% מתוך יצוא השירותים העסקיים, וכ-50% מתוך סך יצוא השירותים (ללא חברות הזנק).

היצוא של ענפי ההיי-טק צמח לאורך השנים בקצב מהיר יותר מזה של סך יצוא השירותים. כך, בשנים 2012-2016 צמח יצוא שירותים בתחום ההיי-טק (ללא חברות הזנק) בקצב שנתי ממוצע של כ-8.0% לשנה (במונחים דולריים נומינאליים) לעומת סך יצוא השירותים של ישראל (ללא חברות הזנק) שצמח בכ-5.7% (במונחים דולריים נומינאליים). יש לציין שמדובר בקצב צמיחה שנתי גבוה מזה של התוצר או הצריכה הפרטית. כמו כן, ניתן לראות בגרף 8 שלאורך השנים רכיב זה מתואם עם מדד ה-Tech-Pulse, מדד שעוקב אחר פעילות ענפי הטכנולוגיה בארה"ב, כיוון שחלק גדול מיצוא שירותי ההיי-טק של ישראל מופנה לארה"ב.

יצוא השירותים מופנה ברובו לארה"ב ובשנים האחרונות נתח הפעילות ליעדי המזרח הרחוק מצוי בעלייה. מגמות אלה צפויות להימשך גם בשנים הבאות. בהשוואה לענפי החומרה בהיי-טק, ענף שירותי ההיי-טק מצליח להתמודד טוב יותר באופן יחסי עם מצב של תיסוף מתמשך של השקל והעלייה במידת הקושי בעשיית עסקים בישראל.

המלצות לפעילות: ריבית השפל של בנק ישראל צפויה להיוותר עוד תקופה ותומכת בהשקעה במח"מ של 6 - 5 שנים. תלילות העקום השקלי הלא צמוד הגיעה לרמות גבוהות מאוד, אם כי היא לא צפויה לרדת בטווח הקרוב. נמשכת העדפתינו להשקעה באפיק השקלי הלא צמוד.

השמירה של בנק ישראל על הריבית ברמת השפל צפויה להימשך ולתמוך בהמשך היציבות של התשואות בחלק הקצר –בינוני של העקום השקלי הלא צמוד. סיכון עליית התשואות בעיקר כתוצאה מעליית תשואות בעולם צפוי לשמור על רמה גבוהה יחסית של תלילות העקום. הדיפרנציאציה בין מדיניות הפד למדיניות בנק ישראל צפויה להרחיב את פערי התשואה השליליים בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב בטווח הקצר – בינוני.

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות של 5 - 6 שנים,. אנו ממליצים על אחזקה ישירה באפיק השקלי הלא צמוד. באפיק צמוד המדד מומלצת אחזקה סינתטית של סדרות קצרות של עד 3 שנים בשילוב סדרות ארוכות לטווח של 10 שנים ומעלה.

-

נמשכת ההמלצה לאחזקה עודפת באפיק השקלי הלא צמוד.

-

אנו סבורים כי תלילות העקום השקלי הלא צמוד בטווח של 5 – 10 גבוהה מאוד אולם בטווח הקצר נראה כי התלילות אינה צפויה לרדת בעיקר בשל החשש לעליית תשואות ארוכות בעולם הצפויה להשפיע במידה חלקית על התשואות הארוכות המקומיות.

-

ביחס לשוקי אג"ח ממשלתיים בעולם נראה כי השוק המקומי צפוי להפגין ביצועים עודפים, בעיקר בכל הקשור לחלק הקצר – בינוני של העקום, ולכן יש לתת משקל יתר להשקעה בשוק האג"ח המקומי.

-

כהגנה על תיק האג"ח הממשלתי מומלץ להחזיק פוזיציית שורט על איגרות החוב הממשלתיות בארה"ב. החלק הקצר- בינוני של העקום האמריקאי בעיקר, חשוף למגמה של עליית תשואות במידה ותסריט 3 העלאות ריבית על ידי הפד השנה אכן יתממש.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 17 שנים

תאריך 05 מרץ 2017

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון