עיקרי הדברים

-

מסקירת מערכת הבנקאות שפרסם בנק ישראל, ניתן ללמוד על גידול מהיר באשראי הצרכני ועלייה משמעותית בסיכון שלו. בנק ישראל צפוי להגיב בצעדי ריסון שמעלים סיכוי לעליית הריבית.

-

ריסון האשראי הצרכני במקביל להתקררות בשוק הדיור צפויים למתן את הגידול בצריכה הפרטית.

-

בשנת 2016 נמשך הגידול המהיר של הרכישות בכרטיסי אשראי בחו"ל, כולל באינטרנט. מגמה זו תמשיך ללחוץ לירידות המחירים בישראל.

-

נתון הצמיחה בארה"ב עודכן כלפי מעלה ל-1.2%. ניכר גידול מהיר בהשקעות.

-

הצעת התקציב של הממשל האמריקאי תעבור שינויים גדולים עד לאישורה ותיראה שונה מאוד בגרסתה הסופית. בגלל ריחוקה מההנחות המציאותיות, יידרש יותר זמן כדי לאשרה.

-

הנתונים הכלכליים באירופה ממשיכים להיות חזקים. מתגברת הביקורת על ה-ECB מצד הגרמנים.

-

למרות חציית הרף של 3.6 ₪ מול הדולר, השקל היה חלש יותר לאחרונה מהמטבעות העיקריים האחרים. הופיעו סימני התחזקות בביקושים לדולרים בבנקים בישראל. נראה, שהיחלשות הדולר בעולם משקפת overshooting.

-

למרות השינויים בכלכלה, באינפלציה ובריבית בארה"ב, הערכות הריבית בישראל אינן שונות היום משמעותית מאשר בתקופה שהייתה מייד אחרי ה-Brexit.

-

הארכת תקופת הקיצוץ בתפוקת הנפט ע"י מדינות האופ"ק לא צפויה לסייע לעליית מחירי הנפט.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-3-4 שנים.

-

אנו מסירים המלצה להעדפת האג"ח הצמודות על פני השקליות.

-

אנו ממליצים להגדיל חשיפה לאג"ח בריבית משתנה על חשבון הנזילות.

-

אנו ממשיכים להמליץ על חשיפת יתר למניות הצמיחה בארה"ב ובאירופה וחשיפה נמוכה למניות הדיווידנד.

-

אנו ממליצים להקטין חשיפה לאג"ח הקונצרניות בדירוגים הנמוכים בישראל.

מאקרו ישראל.

התחממות יתר בשוק האשראי הצרכני צפויה להוביל לצעדים מרסנים מצד בנק ישראל

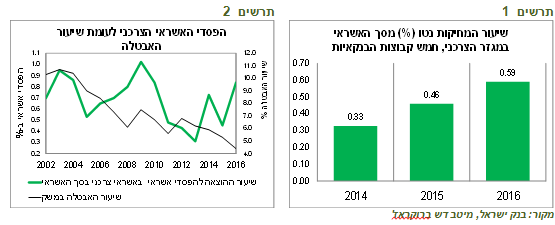

מסקירת מערכת הבנקאות לשנת 2016, שפרסם בנק ישראל בשבוע שעבר ניתן ללמוד על סימני התחממות יתר, בעיקר בתחום האשראי הצרכני. בשעה ששוק הנדל"ן כבר מתמתן ויחד עמו גם הגידול במשכנתאות, קצב הצמיחה של האשראי שלא לדיור ממשיך להתגבר.

האשראי הצרכני גדל ב-25% בשלוש השנים האחרונות. היחס בין סך האשראי הצרכני לתוצר בישראל עומד על 14%, גבוה בהשוואה לנהוג בעולם. לא רק היקף האשראי עלה, אלא שהצרכנים לוקחים הלוואות לטווחים ארוכים יותר כדי להקטין החזרים שוטפים. העלייה בסיכון תיק האשראי משתקפת גם בחלקן הגבוה של ההלוואות החדשות המשמשות לצריכה שוטפת ולמיחזור הלוואות ישנות, כפי שמציין בנק ישראל.

תרשים 1

מקור: בנק ישראל, מיטב דש ברוקראז'

תרשים 2

למרות שמצב הצרכנים די טוב, כפי שמשתקף באבטלה הנמצאת ברמה הנמוכה היסטורית ועלייה בשכר הריאלי, קשיי הלווים כבר התחילו להופיע:

-

שיעור מחיקות האשראי הצרכני מסך האשראי במגזר הצרכני עלה במהירות בשנתיים האחרונות מ-0.33% בשנת 2014 ל-0.59% בשנת 2016 (תרשים 1).

-

הפסדי האשראי הצרכני בסך האשראי היו בשנת 2016 רק מעט נמוכות מאשר בשנות המשבר ב-2002 ו-2008, זאת למרות שבמגזר העסקי השיעור היה נמוך מאוד (תרשים 2). יש רק לקחת בחשבון שסך האשראי הצרכני בתיק הבנקים עלה בשנים האחרונות.

-

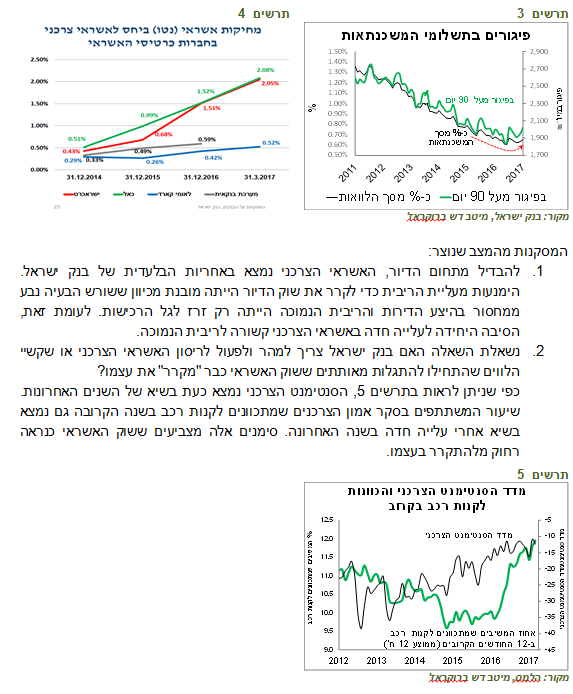

מגמת הירידה בשיעור הפיגורים במשכנתאות שנרשמה בשנים האחרונות נעצרה ואף מראה סימני התהפכות (תרשים 3).

-

בחברות כרטיסי אשראי המצב אף חמור יותר מהבנקים, כפי שהציג בנק ישראל. ב"כאל" ו"ישראכרט" שיעור מחיקות האשראי עלה מכ-1% בסוף שנת 2015 לכ-1.5% בשנת 2016 ולכ-2% ברבעון הראשון של 2017 (תרשים 4).

סימנים אלה די חמורים לאור מצבו הטוב של המשק ומעלים חששות שאם וכאשר המשק באמת יגיע מסיבה כלשהי למיתון או האטה, תחול החמרה מהירה במצב הלווים.

תרשים 3

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 4

המסקנות מהמצב שנוצר:

-

להבדיל מתחום הדיור, האשראי הצרכני נמצא באחריות הבלעדית של בנק ישראל. הימנעות מעליית הריבית כדי לקרר את שוק הדיור הייתה מובנת מכיוון ששורש הבעיה נבע ממחסור בהיצע הדירות והריבית הנמוכה הייתה רק זרז לגל הרכישות. לעומת זאת, הסיבה היחידה לעלייה חדה באשראי הצרכני קשורה לריבית הנמוכה.

-

נשאלת השאלה האם בנק ישראל צריך למהר ולפעול לריסון האשראי הצרכני או שקשיי הלווים שהתחילו להתגלות מאותתים ששוק האשראי כבר "מקרר" את עצמו?

כפי שניתן לראות בתרשים 5, הסנטימנט הצרכני נמצא כעת בשיא של השנים האחרונות. שיעור המשתתפים בסקר אמון הצרכנים שמתכוונים לקנות רכב בשנה הקרובה גם נמצא בשיא אחרי עלייה חדה בשנה האחרונה. סימנים אלה מצביעים ששוק האשראי כנראה רחוק מלהתקרר בעצמו.

תרשים 5

מקור: הלמס, מיטב דש ברוקראז'

-

בנק ישראל עשוי לפעול בכלים המאקרו-יציבותיים, כגון הטלת מגבלות על הבנקים כדי לצמצם מתן האשראי הצרכני. אולם, למדיניות זו יש מספר חסרונות:

-

אמדיניות מסוג זו בדרך כלל מופעלת בתחומים ספציפיים, כמו אשראי לדיור, ופחות נמצאת בשימוש לריסון האשראי הצרכני הרחב.

-

הניסיון עם המשכנתאות מלמד שהצעדים המרסנים משפיעים בפיגור גדול. בנק ישראל הטיל את המגבלות העיקריות על הבנקים והלווים בשוק המשכנתאות בשנים 2013-2014, אך נראה שרק בחצי השנה האחרונה התחילה להיות מורגשת ההאטה בשוק הדיור.

-

חסרון נוסף של הכלים האדמיניסטרטיביים שהם לא נוגעים לשוק אג"ח החברות הרותח.

-

אם האופציה של הכלים האדמיניסטרטיביים לא תוכח כיעילה, בנק ישראל יצטרך להעלות את הריבית. זאת עוד סיבה שמתווספת לסיבות הנוספות, אותן פירטנו בסקירות האחרונות שמעלות סיכוי לעלייה מוקדמת מהצפוי של הריבית ע"י בנק ישראל.

-

הריסון הצפוי של האשראי הצרכני יחד עם השפעת ההתקררות בתחום הנדל"ן צפויים להשפיע להאטה בצריכה הפרטית במשק.

שורה תחתונה: העלייה המהירה של האשראי הצרכני וקשיי הלווים שכבר נתגלו צפויים לזרז את עליית הריבית בישראל שיחד עם ההאטה בשוק הדיור תפעל למתן את הצמיחה בצריכה הפרטית.

הקניות בחו"ל, כולל באינטרנט, מהוות כבר כמעט חמישית מסך המוצרים והשירותים הסחירים

כפי שעולה מהנתונים המעודכנים שפרסם בנק ישראל, משקל הרכישות בכרטיסי אשראי בחו"ל מסך הרכישות בכרטיסי אשראי עלה מ-6.7% בסוף שנת 2015 ל-7.5% (21 מיליארד ₪) בסוף שנת 2016 (תרשים 6). הגידול ברכישות בחו"ל מתרחש הן בגלל הגידול ברכישות באינטרנט והן בגלל עלייה ביציאות הישראלים לחו"ל.

שיעור זה אינו נמוך כלל. בהתחשב בעובדה שכ-60% מהרכישות בכרטיסי אשראי הנן מקומיות בהגדרה, כגון המזון, שירותי הממשלה, הביטוח, הדלק, שירותי התקשורת, שירותי אחזקת דירה, שירותי הרפואה והתרופות וכו', הרכישות בחו"ל מהוות כבר כ-18.5% מהרכישות המתבצעות בכרטיסי אשראי בישראל של המוצרים והשירותים שהצרכן יכול לבחור האם לרכוש בישראל או בחו"ל (סחירים). השפעת הרכישות באינטרנט הנה רחבה אף יותר ממשקל הקניות. השוואת המחירים באינטרנט משפיעה גם על ההחלטות לקנות מוצר או שירות בחנות פיזית בישראל.

שורה תחתונה: מתגברים הלחצים להשוואת המחירים המקומיים למחירים בחו"ל במוצרים והשירותים הניתנים לקנייה גם בישראל וגם בחו"ל.

תרשים 6

מקור: בנק ישראל, מיטב דש ברוקראז'

מאקרו עולם.

עלייה בולטת בהשקעות המגזר העסקי בארה"ב ברבעון הראשון

נתוני הצמיחה לרבעון הראשון בארה"ב עודכנו כלפי מעלה מ-0.7% ל-1.2% תוך עלייה ברכיב הצריכה הפרטית וההשקעות. תרומת ההשקעות לתוצר עלתה משמעותית לעומת השנתיים האחרונות, כפי שניתן לראות בתרשים 7. אומנם הנתונים הראשוניים לחודש אפריל לגבי הרכישות של מוצרי השקעה ע"י החברות בארה"ב הצביעו על קיפאון, להערכתנו ההשקעות במגזר העסקי צפויות להמשיך ולגדול במהלך השנה גם אם הרפורמות של הממשלה יתעכבו. גם הצריכה הפרטית צפויה להיות חזקה.

האנליסטים מורידים את תחזיות הצמיחה לארה"ב לשנת 2017, כפי שמראה קונצנזוס האנליסטים של בלומברג אשר ירד ל-2.15%. לעומת זאת, התחזיות לצמיחה באירופה וביפן עלו לאחרונה (תרשים 8).

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים 8

הצעת התקציב בארה"ב משלבת "ימניות" כלכלית קיצונית עם אופטימיות יתר מוגזמת

הצעת התקציב שהוגשה ע"י הממשל האמריקאי לאישור הקונגרס משקפת תפיסה של הקצה הכלכלי הימני ביותר של המפלגה הרפובליקנית עם תוספת של אופטימיות יתר מוגזמת מבית הנשיא:

-

התקציב בנוי על הערכות צמיחה של 3%, שמעטים מאוד מהאנליסטים חושבים שהיא ברת השגה לאורך זמן.

-

למרות הקיצוצים במסים, הכנסות המדינה לא רק לא צפויות לקטון, אלא אף לגדול בכ-2 טריליון דולר במהלך עשר השנים הבאות. ניסיון העבר מלמד שזה לא ממש יכול לקרות במציאות.

-

הקיצוצים המתוכננים בעיקר בתקציבים המיועדים לאוכלוסייה החלשה ומסתכמים בכ-3 טריליון דולר במהלך העשור הקרוב. משרד התקציבים של הקונגרס העריך ששינוי ב-Obamacare יגרום לגידול של 14 מיליון אמריקאים ללא ביטוח בריאות בשנת 2018 (בחירות אמצע הקדנציה לקונגרס). עד שנת 2020 (שנת הבחירות לנשיאות) 19 מיליון אמריקאים יאבדו ביטוח רפואי בגלל הקיצוץ המוצע. ספק שקיצוץ כזה יאושר.

שורה תחתונה: הצעת התקציב תעבור שינויים גדולים עד אישורה ותיראה אחרת לגמרי בגרסתה הסופית. בגלל ריחוקה מהנחות המציאותיות, יידרש יותר זמן כדי לאשרה.

בגרמניה מתחזקת הביקורת על ה-ECB

אירופה ממשיכה לספק נתונים כלכליים חזקים. מדדי מנהלי הרכש בחודש מאי המשיכו להצביע על רמת פעילות גבוהה, במיוחד בתעשייה (תרשים 9-10).

הנגיד דראגי שדיבר בשבוע שעבר שוב מיתן ציפיות לשינוי במדיניות ה-ECB. אנו מעריכים שההודעה על צמצום הרכישות תתפרסם רק בחודש ספטמבר.

בחזית זו, קנצלרית גרמניה הביעה ביקורת על הבנק המרכזי האירופאי ואמרה שהאירו חלש מדי בשביל גרמניה. זאת הפעם השנייה מתחילת השנה שהקנצלרית מבקרת את מדיניותו של ה-ECB. לפי הדיווחים הלא רשמיים, גרמניה מעוניינת למנות נגיד גרמני ל-ECB בחילופי הנגידים שיתקיימו בתחילת שנת 2019.

שווקים.

למרות חציית הרף 3.6, השקל לא כל כך חזק מול הדולר בהשוואה למטבעות האחרים. חולשת הדולר בעולם נראית overshooting

למרות ששער החליפין של השקל ביחס לדולר ירד מתחת ל-3.6, לאחרונה דווקא מסתמנת חולשה יחסית של השקל. מתחילת חודש אפריל נחלש הדולר ביחס לסל המטבעות DXY, שכולל את שישת המטבעות העיקריות בעולם, בכ-3% כאשר מול השקל נחלש הדולר בכ-1.4% בלבד.

ההיחלשות היחסית של השקל ביחס למטבעות האחרים מתרחשת תוך התרחבות Basis Swap בין שקל לדולר שמשקפת עלייה בביקוש לדולרים בבנקים בישראל (תרשים 11). עדיין מוקדם להחליט, אך אם מגמת ההתרחבות ב-Basis Swap תמשך, הלחצים להיחשלות השקל יתגברו.

יש גם לקחת בחשבון שהדולר בעולם נחלש מאוד עד שמחק את כל ההתחזקות שנוצרה אחרי הניצחון של טראמפ בבחירות, זאת למרות זירוז עליות ריבית ה-FED והמשך שיפור במצב הכלכלי בארה"ב.

אכן, הסיכוי לרפורמות של הממשלה בארה"ב, שהציפיות לגביהן דחפו את הדולר לעליות, ירד, אך הוא לא אפסי. לכן, כל הפתעה לטובה בהתקדמות הרפורמות בליווי עליית ריבית ה-FED ותחילת צמצום מאזנו של הבנק המרכזי עשויים להחזיר התחזקות הדולר למסלול. התפתחות זו עשויה להחליש את השקל ביחס לדולר ולאפשר לבנק ישראל להעלות את הריבית.

שורה תחתונה: השקל מראה סימני חולשה קלים לאחרונה תוך התרחבות Basis Swap. מגמה זו בשילוב עם הסיכוי ל"קמבק" של הדולר בעולם עשויים לפתוח מרחב לאפשרות של עליית הריבית בישראל.

תרשים 11

מקור: Bloomberg, מיטב דש ברוקראז'

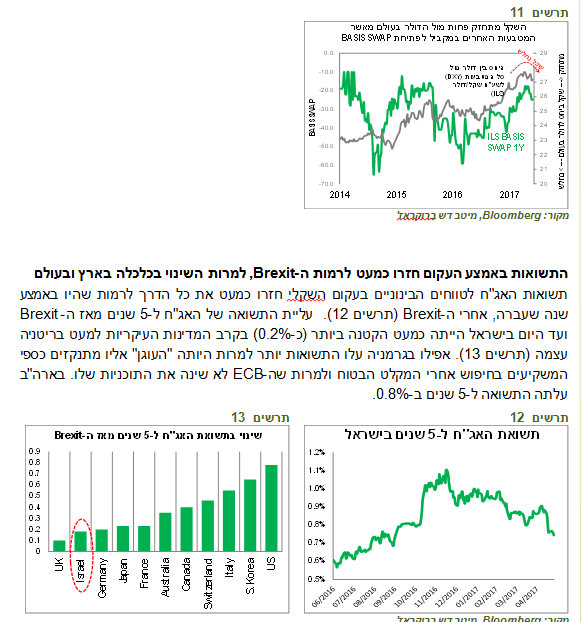

התשואות באמצע העקום חזרו כמעט לרמות ה-Brexit, למרות השינוי בכלכלה בארץ ובעולם

תשואות האג"ח לטווחים הבינוניים בעקום השקלי חזרו כמעט את כל הדרך לרמות שהיו באמצע שנה שעברה, אחרי ה-Brexit (תרשים 12). עליית התשואה של האג"ח ל-5 שנים מאז ה-Brexit ועד היום בישראל הייתה כמעט הקטנה ביותר (כ-0.2%) בקרב המדינות העיקריות למעט בריטניה עצמה (תרשים 13). אפילו בגרמניה עלו התשואות יותר למרות היותה "העוגן" אליו מתנקזים כספי המשקיעים בחיפוש אחרי המקלט הבטוח ולמרות שה-ECB לא שינה את התוכניות שלו. בארה"ב עלתה התשואה ל-5 שנים ב-0.8%.

תרשים 12

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 13

אמצע העקום הוא האזור שאמור להיות רגיש הרבה יותר לציפיות הריבית מאשר החלק הארוך. הירידה בתשואות באמצע העקום בישראל התרחשה למרות שחל שינוי משמעותי בנסיבות הכלכליות מאז התקופה של אחרי ה-Brexit ועד היום:

-

הצמיחה בעולם השתפרה משמעותית.

-

גם הצמיחה במשק חזקה הרבה יותר ממה שהיה צפוי אז. ביוני 2016 צפה בנק ישראל שהצמיחה במשק בשנת 2016 תסתכם ב-2.4%. בפועל הצמיחה הייתה 4%.

-

האינפלציה בישראל עלתה משלילית (מינוס 0.5% ביולי 2016) לחיובית (0.7% באפריל 2017).

-

ריבית ה-FED עלתה פעמיים ברציפות וכנראה תעלה בפעם השלישית בחודש יוני, מה שלא היה צפוי באמצע השנה שעברה.

השוק לא מייחס כמעט שום משקל להתפתחויות שחלו בשנה האחרונה. לפי הערכתנו, עלה הסיכוי לעליית הריבית בישראל ועימו הסיכון בשוק האג"ח.

שורה תחתונה: אנו ממליצים במצב זה לקצר מח"מ התיק לכ-3-4 שנים ולהחזיק מח"מ היעד עם מעט האג"ח הארוכות ביותר והרבה מזומן או האג"ח בריבית משתנה.

קיצוץ תפוקת הנפט ע"י מדינות אופ"ק לא צפוי לגרום לעלייה במחירי הנפט ואף לשמירתו ברמה הנוכחית

לפי הערכתנו, אסטרטגיית הגבלת תפוקת הנפט שננקטת ע"י מדינות אופ"ק לא תסייע לבלום לחצים לירידה במחירי הנפט. המניות של חברות האנרגיה שממשיכות להציג תת ביצוע עמוק ביחס לשוק הנן האינדיקציה הטובה לכך.

קיצוץ התפוקה זאת אסטרטגיה שנועדה לכישלון בנסיבות הנוכחיות. קודם כל, מלבד סעודיה וכוויית, יתר המפיקות הגדולות דווקא הגדילו תפוקת הנפט בארבעת החודשים הראשונים של השנה בהשוואה לתקופה המקבילה אשתקד (תרשים 14). הרוסים פשוט רימו את הסעודים וערב ההסכם על הקיצוץ בשנה שעברה הגדילו בשיעור חד את התפוקה, כך שאחרי הקיצוץ הם עדיין מפיקים יותר (תרשים 15). תפוקת הנפט באיראן גדלה בכ-20%. גם העיראקים ואיחוד האמירויות הגדילו תפוקה.

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 15

אולם, הסיבה העיקרית לכישלון היוזמה של אופ"ק זאת העובדה שהיצרנים האמריקאים, שספגו מכה חזקה כשהנפט ירד ל-30 דולר, חזרו לתפקד ולהגדיל תפוקה כשהוא חזר ל-50 דולר. תפוקת הנפט בשיטת פצלי שמן גדלה בארבעת החודשים הראשונים של השנה בשיעור שנתי של כ-14% (תרשים 16). האמריקאים גם מתרחבים בחו"ל. יצוא הנפט ומוצרי הנפט מארה"ב גדל בשלושת החודשים האחרונים לעומת התקופה המקבילה אשתקד בכ-15%. כל זה קורה כאשר היצרנים האמריקאים מתייעלים ומורידים עלויות.

קיצוץ התפוקות ע"י הסעודים נתן לאמריקאים "נשימה שנייה" שתסייע להם להתמודד עם הירידה במחירי הנפט כשהקיצוץ יגיע לקיצו. גם הרגולציה המקלה על מגזר האנרגיה של הממשל החדש תתמוך בחברות האמריקאיות. כשהארכת תקופת הקיצוץ הנוכחית תגיע לסיום, האמריקאים יהיו דומיננטיים יותר בשווקים ומוכנים יותר לפגוש את המחירים הנמוכים.

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.