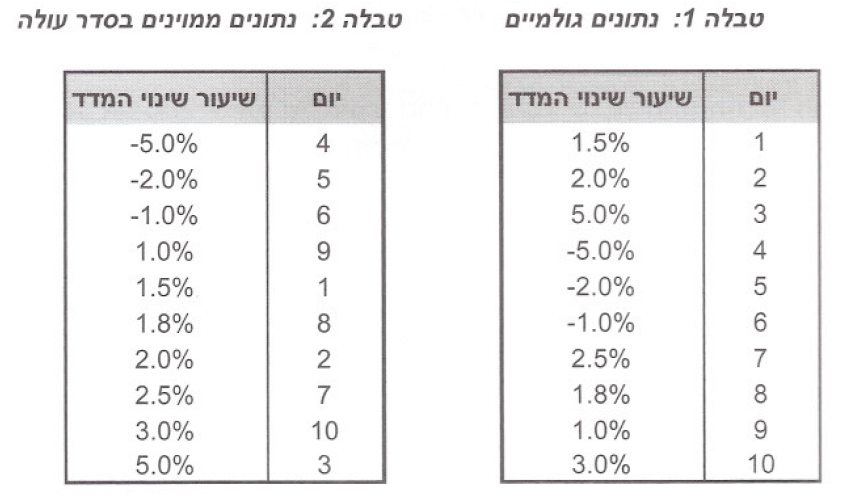

בשלב הבא יש לקבוע את רמת הביטחון שבה אנו חפצים, נניח שנבחרה רמת ביטחון של 99%. היום הרלוונטי לחישוב ה-VaR ההיסטורי במקרה זה הוא היום בו ההפסד היה גבוה ביותר ומתקבל על ידי:

1 =(100%-99%)*10

היום בו ההפסד הגבוה ביותר הינו היום ה- 4 וה- VaR ההיסטורי מתקבל על ידי:

50,000 ₪ = 5%- * 1,000,000

ומשמעותו שברמת ביטחון של 99% התיק לא יפסיד יותר מ- 50,000 ₪ ביום אחד. במידה ורמת הביטחון הנדרשת בדוגמא הייתה 98% או אז ה- VaR ההיסטורי היה מתקבל על ידי:

20,000 ₪ = 2%- * 1,000,000

ב.ניתוח סיכונים בחברה לפי מודל VaR ההיסטורי

בהתאם לתיקון התשס"ז מס' 2 בהוראות התוספת השנייה לתקנות ניירות ערך (דוחות תקופתיים ומיידיים), התש"ל 1970, חברות שעיקר עיסוקן בתחום הפיננסי, מחויבות לכלול בדיווח השנתי ניתוח לפי מודל "הערך הנתון בסיכון", לאמור ה- VaR (ה- Value at Risk).

ה- VaR מוגדר כהפסד מקסימלי שעלול להיגרם לתיק ברמת מובהקות שהוגדרה, כתוצאה משינויים בגורמי סיכון במשך פרק זמן מסוים. כך לדוגמה, אם VaR שחושב ברמת מובהקות של 95% עבור אופק זמן של יום אחד שווה ל- 1 מיליון ₪, אזי לפי המודל, בהסתברות של 95% התיק לא יספוג הפסד הגבוה מ- 1 מיליון ₪ במהלך יום המסחר הבא או במילים אחרות, ההסתברות שהתיק יפסיד יותר מ- 1 מיליון ₪ במהלך יום המסחר הבא הינה נמוכה מ- 5%.

קיימות שלוש גישות עיקריות לחישוב VaR, כמפורט להלן:

-

סימולציית מונטה קרלו (Monte Carlo Simulation) – VaR מונטה קרלו.

-

סימולציה היסטורית (Historical Simulation) – VaR היסטורי.

-

גישה אנליטית (VAR/COVAR) – VaR אנליטי.

השיטה הנפוצה ביותר היא הגישה ההיסטורית, כפי שנפרט להלן.

ג.המכשירים וגורמי השוק הכלולים במודל ה- VaR היסטורי

בחישוב ה- VaR ההיסטורי, החברה מודדת בנפרד את ערך כל נכס מנכסיה וכל התחייבויות מהתחייבויותיה עבור התרחישים ההיסטוריים ("התצפיות") שימדדו כמפורט בהמשך.

לאחר ביצוע המדידה כאמור, מדרגת החברה את התוצאות שנתקבלו ממדידת ההפרש בין שווי התיק (שהוא למעשה ההפרש בין הנכסים להתחייבויות) לבין שווי התיק לפי התצפית ("התוצאות המדורגות"). מתוך התוצאות המדורגות בוחרת הקבוצה את האחוזון 5% (ערך שמתחתיו מופיעות 5% התוצאות השליליות הקיצוניות). ה- VaR ההיסטורי הוא הסכום בש"ח שמתקבל בנקודת ה- 5%. ה- VaR ההיסטורי מבטא למעשה את ההפסד הצפוי (או גבוה ממנו) בהסתברות 5% במהלך יום עסקים, בגין סיכוני שוק ביום מסוים. רמת סיכון זו מכונה גם ערך בסיכון ברמת ביטחון של 95%.

על פי רוב, חברות כוללות במודל ה- VaR היסטורי את כל המכשירים הפיננסים המוחזקים על ידן. מודל ה- VaR היסטורי לוקח בחשבון גורמי סיכון שוק בלבד, דהיינו, שינויים בשערי חליפין, שינויים בשערי ריבית, שינויים במדדי מחירים, שינויים במחירי מניות ושינויים במחירי סחורות.

ד.תיאור המתודולוגיה לחישוב ה- VaR היסטורי

חישובי VaR היסטורי מבוצעים על פי גישת הסימולציה ההיסטורית. בגישה זו יוצרים סימולציה של גורמי הסיכון אליהם חשופה הפוזיציה, על סמך שינויים שחלו בגורמי הסיכון בעבר. לאחר יצירת סימולציה של גורמי הסיכון, מבוצע שערוך מחדש של התיק עבור מחירי גורמי הסיכון החדשים. הגישה ההיסטורית מתמודדת עם טיפול במכשירים לא ליניאריים ומתחשבת בקורלציות בין גורמי הסיכון השונים. להלן תיאור השלבים בחישוב ה- VaR ההיסטורי, כפי שמחושב על ידי חברות בפרקטיקה.

שלב א' – חישוב שווי הוגן

בשלב ראשון מבוצע חישוב שווי הוגן של המכשירים המרכיבים את התיק על פי Mark to Model.

השווי ההוגן של מניות מחושב על בסיס שינוי מחיר המניה בכל תרחיש, המורכב מהשינוי במטבע בו היא נקובה והשינוי במונחי המטבע. שינוי ערך המניה במונחי המטבע מחושב באמצעות ביתא (שינוי במדד מניות רלוונטי). הביתא של כל מניה משקפת את רגישותה לתנודתיות של מדד המניות הרלוונטי.

תעודות סל ו- ETF מטופלים כמניות עם ביתא, יחסית למדד הרלוונטי, השווה ל- 1.

השווי ההוגן של אג"ח או של מכשיר FIXED INCOME דמוי אג"ח מחושב באמצעות היוון התזרימים הצפויים למחזיק האג"ח (קופונים + קרן) בשיעורי היוון הנגזרים מעקום ריבית בתוספת מרווח האשראי הנכון למועד החישוב.

שוויה של כל פוזיציה בעסקאות אקדמה (FORWARD) ועסקאות החלפה (SWAP) נמדדת בכל תרחיש ע"פ ההפרש בין השווי של שתי ה"רגליים" בעסקה בשקלים, כאשר רגל אחת היא מדד מניות (או אג"ח במקרה של חוזה על מטבעות) ורגל שנייה היא אג"ח.

שוויים ההוגן של חוזים עתידיים (FUTURES) מוגדר כאפס, והסיכון שלהם נאמד לפי פוזיציה בשתי רגליים' לונג בנכס הבסיס ושורט באג"ח.

ערכה של אג"ח להמרה בכל תרחיש מחושב כמו עבור אג"ח רגילה בתוספת ערכה של אופציית Call על המניה. האופציה מחושבת באמצעות עץ בינומי שנפרס עד לתאריך הפירעון של האג"ח, בכל צומת מחושבים שינויים במחיר המניה (לפי החישוב לעיל), תזרימי האג"ח קבועים וזהים עד לפירעון ומתקבלת "החלטה" אם האג"ח תישאר לשלם קופונים או תומר למניות. ההפרש בין הערך הנוכחי של העץ הבינומי לבין הערך הנוכחי של אג"ח חסרת סיכון הוא שווי האופציה.

ערכה של כל אופציה (או Warrant) בכל תרחיש מחושב באמצעות הצבת הפרמטרים בנוסחת בלק אנד שולס. הערך של נכס הבסיס (המנייה או מט"ח) מחושב כפי שמתואר לעיל, התנודתיות של נכס הבסיס (Volatility) קבועה בכל התרחישים ושווה לתנודתיות הנוכחית.

שלב ב' – יצירת סימולציה של מחירי גורמי הסיכון

בשלב זה מבוצע חישוב של שינויים יומיים (במקרה של VaR יומי) בגורמי הסיכון הרלוונטיים ויצירת תרחישים באופן בו בכל תרחיש נוצר מחיר חדש של גורם הסיכון השווה למחיר ליום החישוב בתוספת השינוי היומי שחל באותו גורם סיכון.

שלב ג' – תמחור מחדש של התיק

בשלב זה מבוצע שערוך של הנכסים וההתחייבויות עבור מחירי גורמי סיכון בכל אחד מהתרחישים שנוצרו בשלב הקודם. השערוך מתבצע לפי המודלים המקובלים (היוון תזרימי מזומנים).

שלב ד' – יצירת וקטור שינויים ומציאת אחוזון

בשלב זה מחושבים שינויים בערך התיק על ידי הפחתה של תוצאות השלב הקודם מהשווי ההוגן המקורי ומחושב ה- VaR ההיסטורי המהווה אחוזון בהתאם לרמת המובהקות שנבחרה.

פרמטרים לחישוב ה- VaR ההיסטורי

-

רמת מובהקות – 95%

-

אופק החישוב – יום אחד

-

חלון זמן היסטורי – שנתיים

פרמטרים לחישוב תרחיש קיצון

תרחיש הקיצון מחושב ע"י שימוש ה- VaR ההיסטורי, ברמת בטחון של 100% ובחלון זמן היסטורי של שלוש שנים. תרחיש הקיצון מודד את ההפסד הפוטנציאלי המקסימלי הצפוי מתמהיל התיק הקיים.

ה.מגבלות מודל ה- VaR ההיסטורי

-

השימוש ברמת מובהקות של 95% אינו לוקח בחשבון הפסדים שעלולים להתממש מעבר לרמת מובהקות זו (זנב ההתפלגות), כך שבמקרים קיצוניים ההפסד בפועל ליום אחד יכול להיות גבוה מה- VaR ההיסטורי שנמדד.

-

השימוש במדידת ה- VaR ההיסטורי בסיכון של יום אחד קדימה, אינו לוקח בחשבון הפסדים שיכולים להיצבר במשך כמה ימי מסחר רצופים ואינו משקף באופן מלא סיכון שוק של פוזיציה שלא ניתן באופן מעשי לממש אותה או לאזן אותה בתוך יום אחד.

-

מגבלה אינהרנטית בתוך מודל ה- VaR ההיסטורי היא שההתפלגות ההיסטורית של השינויים בגורמי השוק, אינה משקפת בהכרח את ההתנהגות הסטטיסטית של גורמי הסיכון בעתיד.

-

על אף שההנחות וההערכות שהוצגו לעיל הינן סבירות, הרי שאין מתודולוגיה סטנדרטית להערכת VaR היסטורי, ושימוש בהנחות והערכות שונות או בפרמטרים שונים (למשל סימולציה היסטורית המבוססת על תקופה היסטורית שונה) יכולות ליצור מדידת VaR היסטורי שהינה שונה מהותית, כלפי מטה או מעלה.

אקטואר רועי פולניצר, מנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).