קרן מרדכי

16/04/2014

שמואל האוזר יור הרשות

שמואל האוזר יור הרשות2. הקלות הנוגעות לעיצומים כספיים המוטלים על-ידי הרשות

2.1. דברי הסבר

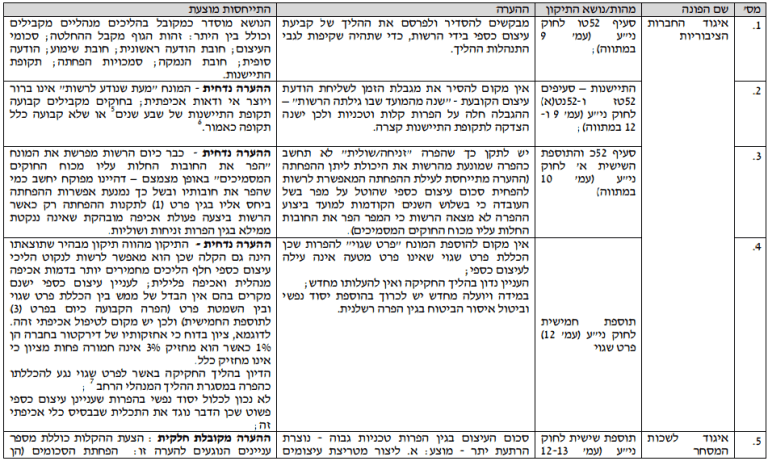

כיום קיימים שלושה מנגנוני אכיפה מרכזיים מכוח דיני ניירות ערך: אכיפה פלילית, אכיפה אזרחית ואכיפה מנהלית. האכיפה המנהלית נעשית בשני מסלולים – הליך המתנהל בפני ועדת האכיפה המנהלית והטלת עיצום כספי על-ידי רשות ניירות ערך. עניינו של תיקון זה הנו מנגנון האכיפה האחרון, אשר הורחב במסגרת חוק ייעול הליכי האכיפה ברשות ניירות ערך (תיקוני חקיקה), התשע"א- 2011 (להלן – "חוק אכיפה מנהלית") והתיקונים שנלוו לו. בין היתר הוגדלו באותה העת סכומי העיצום הכספי, אותם רשאית הרשות להשית על מפרים.

סעיף 52טו לחוק ניירות ערך (להלן - "החוק") קובע, כי הרשות רשאית להטיל על מי שהפר את הוראות החוק או התקנות על פיו המפורטות בתוספת החמישית לחוק, עיצום כספי בסכום המפורט בתוספת השישית. התוספת השישית האמורה קובעת את גובה סכום העיצום הכספי שיוטל בהתאם לסוג הגופים המפוקחים (תאגיד מדווח, תאגיד שהוא חתם, תאגיד שעיקר עיסוקו הנפקת מוצרים פיננסיים וכו') ובהתאם לדרגות הנקבעות על פי גודלו וחוסנו של המפר עליו מוטל העיצום (גובה ההון העצמי, היקף התחייבויות חיתומיות, שווי התחייבויות נטו).

סעיף 52כ לחוק קובע כי הרשות אינה רשאית להטיל עיצום כספי בסכום הנמוך מהסכומים המפורטים בתוספת השישית, אלא על סמך תקנות שיקבע שר האוצר, ובהן יפורטו מקרים נסיבות ושיקולים שבשלהם יהיה ניתן להפחית את סכום העיצום הכספי, בשיעורים מרביים שיקבעו אף הם בתקנות. הסדר דומה לזה הקבוע בחוק ניירות ערך נקבע גם בחוק השקעות משותפות ובחוק הייעוץ (להלן – "חוקי ניירות ערך").3

בהתאם להוראת סעיף 52כ האמור, פורסמו ברשומות ביום 17 בפברואר 2011, תקנות ניירות ערך (הפחתה של סכומי העיצום הכספי), התשע"א – 2011, שעניינן הפחתת סכומי העיצום הכספי (להלן – "תקנות ההפחתה"),4 שנכנסו לתוקף עם כניסתו לתוקף של חוק האכיפה המנהלית.

תקנות ההפחתה מקנות לרשות שיקול דעת, במסגרתו היא רשאית להפחית את סכומי העיצום הכספי, בהתקיימן של מי מהנסיבות שנקבעו בתקנות אלה. ואולם הניסיון מלמד, כי שיקול הדעת שהוקנה לרשות בתקנות ההפחתה הינו מוגבל ומצומצם למדי, הן בהתייחס לנסיבות המקימות עילה להפחתה והן בהתייחס לשיעור ההפחתה המרבי האפשרי בגין כל נסיבה.

כתוצאה מכך, במצב החוקי הקיים, לא אחת אין באפשרותה של הרשות להפחית את סכומי העיצום הכספי במידה המתאימה הנדרשת לדעתה, אף כי נסיבות העניין מצדיקות זאת.

כבר בשלב חקיקת חוק האכיפה המנהלית, הייתה התלבטות בין מתן שיקול דעת רחב לרשות בתקנות ההפחתה לבין יצירת הליך טכני יותר באופיו המגביל ומצמצם שיקול דעת זה כשלכל אחת מהאפשרויות יתרונות וחסרונות. בקצירת האומר נציין, ששיקול דעת רחב מאפשר הפעלה מדויקת ומרתיעה יותר (המושגת באמצעות קביעת סכום מרבי גבוה בדרך כלל בהסדרים המעוצבים באופן זה). מאידך, מסלול שאינו מקנה שיקול דעת, או ששיקול הדעת בו הינו תחום ומצומצם, הינו לכאורה מסלול פשוט ומהיר יותר להפעלה, אשר מפחית את הסבירות לטענות בדבר אכיפה בררנית.

עיקרו של התיקון הנוכחי הנו הרחבת אפשרויות הפחתת העיצום הכספי בהתאם לנסיבות המקרה, והפחתת סכומי העיצום הכספי הקבועים כיום, באמצעות שינוי מנגנון קביעת גובה העיצום וקביעת תקרה לעיצום המוטל על הפרה נמשכת וחוזרת. כל זאת לנוכח הניסיון שהצטבר בהטלת עיצומים בשנים החולפות.

3סעיפים 38ב ו-38ג לחוק הייעוץ וסעיפים 115 ו-116 לחוק השקעות משותפות.

4 https://www.isa.gov.il/Download/IsaFile_5699.pdf :התקנות לנוסח

2.2 הצעת החקיקה

2.2.1. שינוי מנגנון קביעת גובה העיצום –

המנגנון לקביעת גובה העיצום הכספי אותו רשאית הרשות להשית על מפרים לפי פרק ח'3 לחוק ניירות ערך, פרק ז'1 לחוק הייעוץ ופרק י' לחוק השקעות משותפות קבוע בתוספות לחוקים האמורים כפי שיוצג להלן. המנגנון האמור נגזר ממדדים שנועדו להתאים את גובה העיצום למאפייני המפר. סכומי העיצום קבועים על פי מדרגות אך אינם מביאים בחשבון באופן מלא את השוני בין המפרים הכלולים באותן מדרגות. מוצע לתקן את התוספת השישית לחוק ניירות ערך, התוספת השנייה לחוק השקעות משותפות והתוספת השלישית לחוק הייעוץ באופן שיאפשר הפעלה מידתית יותר של אמצעי האכיפה המוקנים לרשות – כך שמנגנון העיצום הקבוע בהם יוחלף במנגנון עיצום רציף המביא בחשבון באופן נכון יותר את המדד הרלוונטי לגובה העיצום אשר יושת על המפר. התיקון האמור יביא במרבית המקרים להפחתת סכומי העיצום שיושתו על מפרים ובמיעוט המקרים יותיר את סכומי העיצום על כנם.

2.2.2. קביעת תקרה להפרה נמשכת וחוזרת –

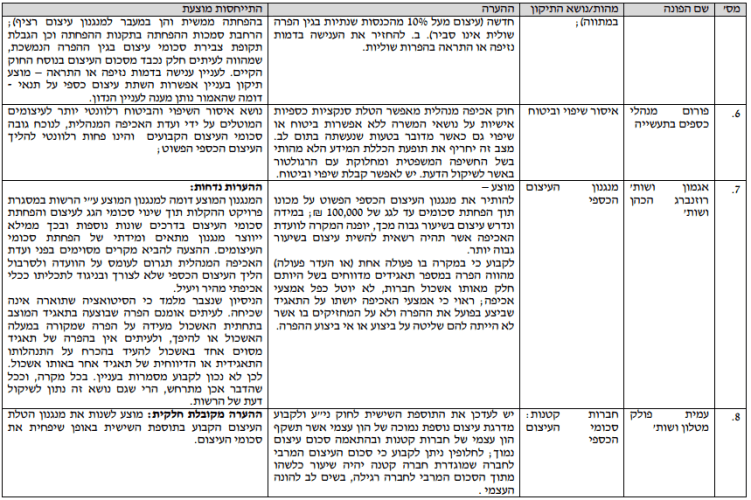

סעיף 52יט לחוק ניירות ערך מורה, כי בהפרה נמשכת ייווספו על סכום העיצום הכספי שני אחוזים לכל יום שבו נמשכת ההפרה ללא הקניית שיקול דעת לרשות בעניין זה. הסדר זה מביא לעיתים להשתת סכומים גבוהים בגין הפרות נמשכות, שכן צבירת סכום העיצום אינה מוגבלת מבחינת גובה הסכום שייצבר. מוצע אם כן, לקבוע תקרה לסכום הצבירה בגין הפרה נמשכת והפרה נמשכת שהיא חוזרת ולהקנות לרשות אפשרות להפעלת שיקול דעת בהשתת הסכומים הנוספים בשל הפרות אלה. ביחס לביצוע הפרות שעניינן איחור בהגשת דיווח כספי מוצע גם כן להגביל את הסכום המרבי הניתן להטלה, בדרך של קביעת תקרה; יחד עם זאת, מוצע כי תקרה זו תהיה גבוהה יותר, לנוכח חשיבות העמידה במועדים הקבועים להגשת דוחות כספיים, ולאור העובדה כי לתאגידים ידועים מועדי הגשת הדוחות זמן רב מראש, כך שהם יכולים להיערך היטב לשם עמידה בהם.

2.2.3. הקלה באמצעי האכיפה המנהליים המושתים בגין החזקה או רכישת ניירות ערך על

ידי מתווכים בהשקעות –

כיום ההפרות שעניינן איסורי החזקה או רכישה של ניירות ערך או יחידות קבועות בתוספת הרביעית לחוק הייעוץ ובתוספת השלישית לחוק השקעות משותפות, ולפיכך מהווים עילה לנקיטה בהליך אכיפה מנהלי מורחב מול ועדת האכיפה המנהלית. לנוכח הרצון להקל עם ציבור המפוקחים ומאחר שהרשות סבורה כי הליך אכיפה של עיצום כספי מתאים יותר להפרת הוראות מסוג זה, מוצע למחוק את ההפרות מהתוספות האמורות ולהעתיק אותן לתוספת השנייה לחוק הייעוץ ולתוספת הראשונה לחוק השקעות משותפות, כך שהליך האכיפה שיינקט בגינן יהיה הליך העיצום הכספי.

2.2.4. הרחבת הסמכות להפחתת סכומי העיצום הכספי –

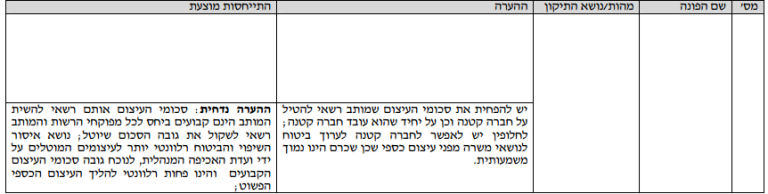

הרשות מוסמכת להטיל עיצומים כספיים על מפוקחיה, מכוח חוקי ניירות ערך שעליהם היא מופקדת. סכומי העיצום קבועים בתוספות לחוקים אלה, כאשר הרשות מוגבלת בהפחתתם של הסכומים שנקבעו, בהתאם לתקנות ההפחתה שנקבעו מכוח אותם חוקים. מוצע לתקן את סעיף 52כ ולקבוע כי שיקולי ההפחתה יימנו בתוספת לחוק (התוספת השישית א'), אשר תכלול שיקולי הפחתה אשר יקנו לרשות שיקול דעת רחב ביחס לזה הקיים היום ובשיעורי הפחתה גבוהים יותר. במסגרת זו, מוצע בין היתר להגדיל את חלק משיעורי ההפחתה הקבועים כיום בתקנות ולהרחיב את המדדים הקבועים כיום להפחתה.

2.2.5. הטלת עיצום כספי על תנאי –

סעיף 52נח לחוק ניירות ערך מסמיך את מותב ועדת האכיפה המנהלית להורות כי אמצעי אכיפה שהושת על ידו, כולו או מקצתו, יהיה על תנאי. מנגנון זה מהווה כלי הרתעתי נוסף המאפשר במקרים המתאימים להרתיע מפר מלשוב ולהפר את החוק מבלי להשית עליו אמצעי אכיפה ולמעשה מהווה התראה לפני ענישה מוגברת. יש להעיר, כי אף שתקנות ההפחתה מאפשרות הפחתת עיצום כספי עד לשיעור של מלוא סכום העיצום, כך שבפועל לא יוטל עיצום כספי, הרי שאפשרות זו אינה מרתיעה תמיד מפני הפרה חוזרת של הוראות החוק. המנגנון הקבוע בסעיף 52יט שעניינו הפרה חוזרת, מספק אף הוא מענה חלקי בלבד לעניין זה שכן הוא אינו כולל אפשרות לדחיית הטלת העיצום בשלב הראשון תוך מתן התראה בלבד. מוצע אם כן, להוסיף לחוק סעיף שעניינו אפשרות השתת עיצום כספי על תנאי.

– התיישנות .2.2.6

סעיף 52טז לחוק מגביל את מסגרת הזמן בו נתונה לרשות הסמכות למסור למפר הודעה על כוונת חיוב, ולמעשה קובע הוראת התיישנות בנוגע לעיצום כספי המוטל על- ידי הרשות. הסעיף קובע כי הודעת חיוב תישלח רק אם טרם חלפה שנה מהמועד בו גילתה הרשות את ביצוע ההפרה או שטרם חלפו שלוש שנים ממועד ביצוע ההפרה לפי המוקדם. הסדר זהה קיים בסעיף 52נט(א) בפרק ח'4 שעניינו ההליך המנהלי בפני מותב ועדת האכיפה המנהלית (להלן – "הליך מנהלי רחב"), ביחס להפרות המנויות בחלק א' של התוספת השביעית. ביחס להפרות המנויות בחלקים ב' ו-ג' לתוספת השביעית, קובע החוק מועדי ההתיישנות העומדים על חמש ושבע שנים בהתאמה, ממועד

ביצוע ההפרה. לעיתים מתעורר קושי ביחס להגדרת נקודת הזמן אשר בה "גילתה הרשות את ביצוע ההפרה", ומכאן גם בקביעת מועד תחילת מרוץ ההתיישנות. מעבר לזאת, קצובי הזמן הקבועים בחוק הינם קצובי זמן קצרים אשר מגבילים את אפשרות האכיפה ביחס להפרות הרלוונטיות. מוצע לתקן את סעיף 52טז וכן את סעיף 52נט(א) בפרק ח'4 לחוק כך, שתקופת ההתיישנות תעמוד על שלוש שנים מעת ביצוע ההפרה ותושמט ההתייחסות למועד בו גילתה הרשות את ביצוע ההפרה.

2.2.7. הוספת פרט שגוי לרשימת ההפרות הכלולות בתוספת –

אגב התיקונים האמורים במסלול העיצום הכספי, מוצע לקבוע הפרות בגין הכללת פרט שגוי בחוקי ניירות ערך. ההוספה נחוצה על מנת למנוע אי בהירות ביחס לאפשרות השתת עיצום כספי בגין הכללת פרט שגוי בדיווח, וזאת בעקבות פסק דין של בית המשפט המחוזי מהתקופה האחרונה (עליו ערערה הרשות), בו נעשתה הבחנה בין פרט חסר בדיווח ובין פרט שגוי אחר בדיווח.

2.3. ריכוז הערות ציבור

בחלק זה –

"עיצום כספי פשוט" – עיצום כספי המוטל לפי פרק ח'3 לחוק ניירות ערך; פרק ז'1 לחוק הייעוץ ופרק י' לחוק

השקעות משותפות.

"הליך מנהלי מורחב" - הליך מנהלי לפי פרק ח'4 לחוק ניירות ערך; פרק ז'2 לחוק הייעוץ ופרק י'1 ל חוק

השקעות משותפות בנאמנות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.