עיקרי הדברים

-

שוב ניכרת חולשה באינדיקאטורים המתייחסים לפעילות התעשייה בישראל, בעיקר ליצוא. לעומת זאת, האינדיקאטורים של הצריכה הפרטית עדיין חזקים.

-

האשראי למשקי הבית שלא לדיור, צמח בשנה האחרונה בקצב הגבוה ביותר מאז התקופה לפני המשבר. יחד עם זאת, עדיין לא מדובר בתופעה חריגה במיוחד.

-

השקל ממשיך להתחזק ולשבור שיאים חדשים מול סל המטבעות, עובדה שמרחיקה עוד יותר את עליית הריבית בישראל.

-

ציפיות הריבית וציפיות האינפלציה בארה"ב מתרחקות מישראל, מה שצפוי להגביר את הניתוק של שוק האג"ח המקומי לעומת האמריקאי.

-

נתוני שוק העבודה בארה"ב והנתונים הכלכליים האחרים היו טובים, אך לא מספיק כדי שה-FED ישנה את תחזיות הריבית בישיבתו הקרובה.

-

התשובה "לא" במשאל העם באיטליה כנראה כבר מתומחרת, אך התגובה השלילית בשווקים עלולה להתפתח בהדרגה במקביל לאירועים הפוליטיים וההתפתחויות בבנקים האיטלקים.

-

למרות הידיעות הלא רשמיות על הפרסום הצפוי של לו"ז ה-Tapering ע"י ה-ECB, אנו מעריכים שתוכנית הרכישות תוארך מבלי לתת הערכות לגבי מועד סיומה בישיבה הקרובה של הבנק המרכזי.

-

התחזקות הדולר, עליית התשואות והתייקרות מחירי הנפט גרמו להידוק חריג בתנאים הפיננסיים בחודש האחרון הן לצרכנים והן לעסקים בארה"ב ומחוץ לה.

-

"השליפות מהבטן" הרבות של הנשיא האמריקאי החדש מבשרות שהמשקיעים צריכים להתכונן לתנודתיות גבוהה. המינויים למשרות הכלכליות מרמזות שאמריקה תישאר "קפיטליסטית".

המלצות מרכזיות

-

אנו ממליצים על מח"מ של כ-5 שנים באפיק הממשלתי.

-

אנו מעדיפים את האג"ח הישראלי על פני האמריקאי.

-

אנו ממליצים על חשיפה בינונית ומטה לשוק המניות תוך העדפת השוק האמריקאי והיפני.

-

אנו ממליצים על השקעה באפיק הקונצרני בישראל באג"ח בדירוגים AA מינוס ומעלה.

מאקרו ישראל.

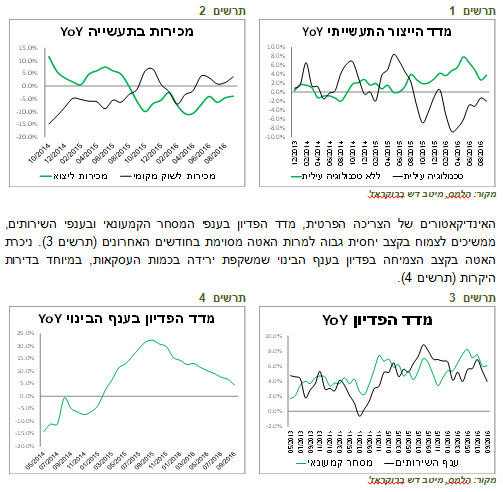

חולשה באינדיקאטורים של מגזר התעשייה, בין היתר, כנראה בהשפעת מפעל אינטל המדד המשולב למצב המשק עלה בחודש אוקטובר ב-0.1%, פחות מאשר בחודשים הקודמים, בעיקר בגלל הרכיבים הקשורים לפעילות התעשייתית כגון הייצור התעשייתי, יבוא התשומות לייצור ומדד יצוא הסחורות.

החולשה במגזר התעשייה נובעת בעיקר מענפי טכנולוגיה עילית. מדד הייצור התעשייתי בענפים אלה ירד בשנה האחרונה, לעומת שיפור שנרשם במדד ללא ענפי טכנולוגיה עילית (תרשים 1). מכירות התעשייה לשוק המקומי עלו, לעומת התכווצות המכירות ליצוא (תרשים 2).

נראה, שחלק גדול מההסבר לירידה בייצור התעשייתי בענפי טכנולוגיה עילית נובע מהירידה במכירות הרכיבים האלקטרוניים. עם הפעלת המפעל החדש של אינטל שצפויה בשנה הבאה מדדי הייצור והיצוא צפויים להשתפר.

מקור: הלמס, מיטב דש ברוקראז' תרשים 2

האינדיקאטורים של הצריכה הפרטית, מדד הפדיון בענפי המסחר הקמעונאי ובענפי השירותים, ממשיכים לצמוח בקצב יחסית גבוה למרות האטה מסוימת בחודשים האחרונים (תרשים 3). ניכרת האטה בקצב הצמיחה בפדיון בענף הבינוי שמשקפת ירידה בכמות העסקאות, במיוחד בדירות היקרות (תרשים 4).

תרשים 3

מקור: הלמס, מיטב דש ברוקראז' תרשים 4

האשראי למשקי הבית ממשיך לצמוח בקצב גבוה

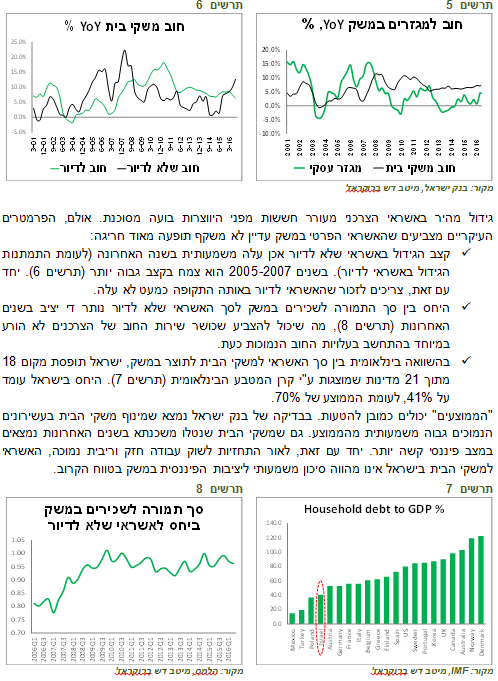

בנק ישראל פרסם נתוני החוב הרבעוניים במשק, מהם עולה שהאשראי למשקי הבית חצה לראשונה את הרף של 500 מיליארד ₪. קצב הגידול באשראי למשקי הבית עולה מעל הגידול באשראי העסקי. זאת תופעה שנמשכת מאז משבר 2008. צריך לציין שלפני המשבר, האשראי העסקי צמח כמעט תמיד מהר יותר מהאשראי למשקי הבית (תרשים 5).

תרשים 5

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 6

גידול מהיר באשראי הצרכני מעורר חששות מפני היווצרות בועה מסוכנת. אולם, הפרמטרים העיקריים מצביעים שהאשראי הפרטי במשק עדיין לא משקף תופעה מאוד חריגה:

-

קצב הגידול באשראי שלא לדיור אכן עלה משמעותית בשנה האחרונה (לעומת התמתנות הגידול באשראי לדיור). בשנים 2005-2007 הוא צמח בקצב גבוה יותר (תרשים 6). יחד עם זאת, צריכים לזכור שהאשראי לדיור באותה התקופה כמעט לא עלה.

-

היחס בין סך התמורה לשכירים במשק לסך האשראי שלא לדיור נותר די יציב בשנים האחרונות (תרשים 8), מה שיכול להצביע שכושר שירות החוב של הצרכנים לא הורע במיוחד בהתחשב בעלויות החוב הנמוכות כעת.

-

בהשוואה בינלאומית בין סך האשראי למשקי הבית לתוצר במשק, ישראל תופסת מקום 18 מתוך 21 מדינות שמוצגות ע"י קרן המטבע הבינלאומית (תרשים 7). היחס בישראל עומד על 41%, לעומת הממוצע של 70%.

- "הממוצעים" יכולים כמובן להטעות. בבדיקה של בנק ישראל נמצא שמינוף משקי הבית בעשירונים הנמוכים גבוה משמעותית מהממוצע. גם שמשקי הבית שנטלו משכנתא בשנים האחרונות נמצאים במצב פיננסי קשה יותר. יחד עם זאת, לאור התחזיות לשוק עבודה חזק וריבית נמוכה, האשראי למשקי הבית בישראל אינו מהווה סיכון משמעותי ליציבות הפיננסית במשק בטווח הקרוב.

תרשים 7

מקור: IMF, מיטב דש ברוקראז' תרשים 8

מקור: הלמס, מיטב דש ברוקראז'

מאקרו עולם.

אי הוודאות הפוליטית גבוהה, אך השווקים יחסית רגועים

מדד אי הוודאות המשקף את המדיניות הכלכלית בארה"ב עלה בחודש נובמבר לרמה הגבוהה ביותר מאז אוקטובר 2013 כאשר הממשלה עמדה משותקת עקב אי אישור התקציב. המדד באירופה עמד אומנם בנובמבר ברמה נמוכה יותר מאשר אחרי ה-Brexit, אך גבוהה משמעותית לעומת תקופת המשבר באירופה בשנים 2011-2012 (תרשים 9). למרות אי הוודאות, השווקים יחסית רגועים ומעודדים מהתוכניות הכלכליות של הממשל האמריקאי החדש ומנתונים כלכליים די טובים שממשיכים להתפרסם בארה"ב, באירופה ובמדינות האחרות.

תרשים 9

מקור: Bloomberg, מיטב דש ברוקראז'

התשובה "לא" במשאל העם באיטליה כנראה מתומחרת, אך זה לא אומר שלא תהיה תגובה

שבוע קריטי מתחיל באירופה. קודם כל יתבררו התוצאות של משאל העם באיטליה. מרווחי האג"ח של איטליה מעל גרמניה ל-10 שנים ירדו בשבוע האחרון בכ-0.2%. הירידה נובעת ככל נראה מההערכות שגם הכרעת המשאל נגד ראש הממשלה והתפטרותו בעקבות זאת לא יובילו לבחירות חדשות.

לנו נראה שגישה זו מוטה לצד אופטימי מדי. איטליה היא הכלכלה השלישית באירופה שכמעט ולא צומחת. שוק האג"ח שלה הנו השלישי בגודלו בעולם שמדורג BBB מינוס ע"י S&P כמו הודו או דרום אפריקה. הבנקים באיטליה עמוסי חובות רעים ומחזיקים במאזניהם כרבע מהאג"ח של ממשלת איטליה עצמה. קיים חוסר שקיפות בהתנהלות של ה-ECB והבנק המרכזי של איטליה ביחס לאותם הבנקים. נוסיף לכך גם העובדה שלמפלגה אנטי אירופאית באיטליה יש סיכויים ריאליים להגיע לשלטון. אנו מעריכים שהשווקים כבר מוכנים להכרעת "לא" במשאל העם. אולם, בשונה מה-Brexit, התגובה השלילית צפויה להתפתח בהדרגה ולא מייד אחרי האירוע.

ספק אם ה-ECB ירצה לזעזע את השווקים בשלב זה

האירוע החשוב הנוסף באירופה השבוע תהיה החלטת ריבית ה-ECB בה הוא צפוי להודיע לגבי המשך תוכנית ה-QE שלו. בסוף השבוע הופיעו ידיעות שהבנק יאריך את התוכנית מעבר לחודש מרץ כצפוי, אך כבר כעת יעביר מסר מתי בכוונתו להתחיל לצמצם את הרכישות. אפשר רק לקוות שהודעה על ה-Tapering באירופה לא תוביל לתגובה דומה בשוק האג"ח, כמו בארה"ב ב-2013. אנו מעריכים שהבנק המרכזי האירופאי ימנע בשלב זה מלתת פרטים לגבי צמצום ה-QE. המצב הפוליטי והכלכלי באירופה עדיין שברירי מדי. עליית התשואות מאפשרת ל-ECB להאריך את תוכנית הרכישות מבלי לשנות קריטריונים לרכישת האג"ח. אנו ממשיכים להמליץ על חשיפת חסר לשוק האירופאי.

עליית ריבית ה-FED כבר "בכיס". תחזיות הריבית לא צפויות לעלות.

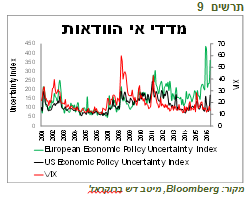

הנתונים הכלכליים בארה"ב ממשיכים להצביע על שיפור בפעילות המשק במחצית השנייה של השנה. התוצר צמח ב-3.2% ברבעון השלישי, הקצב הגבוה ביותר מאז Q3-2014 (תרשים 11). בעיקר תרמו לצמיחה הצריכה הפרטית, כאשר התרומה של יתר מרכיבי התוצר הייתה אפסית (תרשים 10).

תרשים 10

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 11

נתוני שוק העבודה היו הפעם חשובים פחות מהרגיל מבחינת השפעתם על החלטת ריבית הקרובה של ה-FED. אולם, הם בהחלט לא היו טובים עד כדי כך כדי שה-FED יאלץ לתכנן זירוז קצב עליות הריבית.

קצב יצירת המשרות החדשות ע"י המגזר העסקי ממשיך לרדת והגיע לכ-170 אלף בממוצע ב-12 החודשים האחרונים לעומת כ-240 אלף משרות בסוף שנת 2014 (תרשים 12).

ירידה במספר המשרות החדשות אינה מעידה על הרעה בשוק העבודה, אלא על הגעה לתעסוקה מלאה. בתעסוקה מלאה יותר קשה ויקר לאייש משרות, מה שגורם לירידה בכמות המשרות החדשות. שיעור האבטלה ירד ל-4.6%, הנמוך ביותר מאז סוף שנת 2007, אך זאת במקביל לירידה בשיעור ההשתתפות בכוח העבודה (תרשים 13). נרשמה ירידה בשכר הממוצע, אך להערכתנו נמשיך לראות זחילת השכר כלפי מעלה גם בשנה הקרובה.

תרשים 12

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 13

הנתונים הכלכליים האחרים בארה"ב היו די טובים. ההכנסה הצרכנית התחילה לגדול בקצב קצת יותר גבוה מאשר בשנה האחרונה. גידול בהכנסות צפוי לגרור גידול מהיר יותר גם בהוצאה הצרכנית, במיוחד נוכח העובדה שהסנטימנט הצרכני עלה אחרי הבחירות לרמה הגבוהה ביותר מאז משבר 2008. גם מדד מנהלי הרכש בתעשייה עלה מעל התחזיות.

בסה"כ, עליית ריבית ה-FED ב-14 לדצמבר כמעט וודאית. השאלה הגדולה הנה, מה יהיו התחזיות של חברי הוועדה המוניטארית לשנה הבאה. להערכתנו, נוכח התחזקות הדולר והמצב הכלכלי הקיים, תחזיות ה-FED לגבי תוואי הריבית הצפוי לא ישתנו. עד שלא יוודאו הפרטים של התוכנית הכלכלית של הממשל החדש לא צפוי שינוי בהערכות הבנק המרכזי.

שווקים.

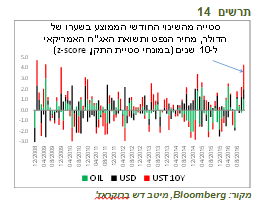

הרעה חריגה בתנאים הפיננסיים בחודש נובמבר

המגמה של שיפור בנתונים הכלכליים בארה"ב עומדת בפני קשיים בגלל הידוק חד בתנאים הפיננסיים שחל בחודש האחרון. התחזקות הדולר, עליית התשואות ועלייה במחירי הנפט צפויות להקשות הן על המגזר העסקי והן על הצרכן האמריקאי.

תרשים 14 מציג את הסטייה מהשינוי החודשי הממוצע ההיסטורי בשערו של הדולר (מול סל המטבעות DXY), בתשואת האג"ח ל-10 שנים ובמחיר הנפט. השינוי מוצג במונחי מספר סטיות התקן מהממוצע. כפי שניתן לראות, ההידוק המצטבר בשלושת הפרמטרים בחודש נובמבר היה הגדול ביותר מאז ינואר 2009 (תרשים 14).

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז'

התחזקות הדולר תפגע בתעשייה האמריקאית, גם ביצואנים וגם בתחליפי היבוא. עליית התשואות תייקר עלויות המימון לפירמות ולצרכנים.

גם האופטימיות בשווקים מעלייה במחירי הנפט בעקבות ההסכם שהושג בארגון אופ"ק הייתה לדעתנו מוקדמת. ראשית, לא בטוח שההסכם יקוים. ניסיון העבר מלמד שחברי אופ"ק חרגו ממגבלות התפוקה שקבעו לעצמם באופן כרוני (תרשים 15).

תרשים 15

ריכוז המלצות באפיק האג"ח:

-

אנו ממליצים על מח"מ של כ-5 שנים.

-

עדיף להחזיק במקום האג"ח הצמודות הארוכות את האג"ח השקליות ו/או האג"ח הצמודות הקצרות יותר.

-

אנו ממליצים על השקעה באפיק הקונצרני בישראל באג"ח בדירוגים AA מינוס ומעלה והקטנת החשיפה לאג"ח בדירוגים נמוכים יותר. את החשיפה לאפיק ברמות סיכון גבוהות יותר אנו ממליצים לרכז בחו"ל.

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

04-12-2016 זבז'ינסקי אלכס

תאריך פרסום האנליזה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

צלם רמי זרנגר

צלם רמי זרנגר