בשבוע האחרון שוקי המניות שאבו עידוד מחודש מה-"Trump trade" המתייחס לכוונת הממשל בארה"ב להציג רפורמות מרחיקות לכת בתחומי המיסוי, השקעות פיסקליות (בעיקר בתשתיות) ובהקלות רגולטוריות במגזר הפיננסי. נתונים כלכליים חיוביים בסין (גידול של 8% YOY ביצוא בינואר), בבריטניה (עלייה של 1.1% בייצור התעשייתי בדצמבר) וביפן תמכו במומנטום. מנגד, חששות לגבי עתיד אירופה שוב עלו, סביב הבחירות בצרפת וסביב אי הוודאות לגבי היכולת של יוון ואיטליה לשרת את החוב בשנים הבאות, חששות אשר העיבו על תשואות האג"ח באותן המדינות. בשבוע הקרוב יתפרסמו מדדי מחירים לצרכן במספר מדינות, כולל בארץ ובארה"ב. בארה"ב, עדותה החצי שנתית של יילן מול הקונגרס והסנאט, לראשונה מול הממשל החדש, תרכז עניין רב. בנוסף נתוני ייצור תעשייתי, מסחר הקמעונאי ו-leading indicators ישלימו שבוע עמוס. בישראל צפוי שבוע גדוש נתונים כולל מדד חודש ינואר ביום רביעי (אנו צופים 0.2%-) וחשוב יהיה לנתח את המגמות בכלל ומחירי הדיור בפרט. מחר יתפרסמו נתוני סחר חוץ וביום חמישי האומדן הראשון לצמיחה ברבעון ד' (אנו צופים 3.5% על רקע הגידול ביצוא).

מאקרו ישראל

-

בחודש ינואר תקציב המדינה הסתכם בעודף תקציבי של 4.2 מיליארד ₪.

-

הגרעון המצטבר ב-12 החודשים האחרונים עד ינואר התייצב על 2.1% תוצר.

-

מסתמנת התמתנות בגביית מיסי צריכה (מע"מ ברוטו מקומי).

-

הקפיצה בתיירות הנכנסת עשויה לתרום כ-0.5% לצמיחה השנה.

-

רמת האופטימיות של הסקטור העסקי נמצאת על רמה גבוהה.

-

ההשקעות הריאליות של תושבי חוץ בישראל הגיעו ל-11.1$ מיליארד ב-2016.

- קרן המטבע מתריעה מפני עליית ריבית מוקדמת מדי על ידי בנק ישראל.

מאקרו גלובלי

-

מסתמנת מגמת ירידה במספר דורשי העבודה בארה"ב, אשר מצביעה על המשך גידול מהיר במספר המועסקים.

-

רמת האמון הצרכני הגבוהה בארה"ב תומכת בהמשך גידול בצריכה הפרטית.

-

בדצמבר חל גידול גם ביצוא וגם ביבוא, אינדיקטור חיובי לפעילות הכלכלית.

-

ההזמנות בתעשייה בגרמניה עלו ב-5.2% בדצמבר, אך הייצור התעשייתי ירד.

שוק האג"ח

-

למרות הנתונים החיוביים בארה"ב מסתמנת ירידה מתונה בתשואות.

-

שוק האג"ח מגלה פחות התלהבות ממדיניותו הצפויה של טראמפ.

-

בשבוע האחרון חלה ירידת תשואות בשקלי הארוך לעומת עליית תשואות בצמוד הארוך, זאת על רקע המשך ייסוף בשקל וירידה בציפיות האינפלציה.

- השקל יוסף ב-1.6% (מול הסל) מתחילת השנה, מגמה אשר דוחה העלאת ריבית בישראל ולכן תומכת בהמשך עלייה בפרמיה השלילית מול ארה"ב.

זום אין

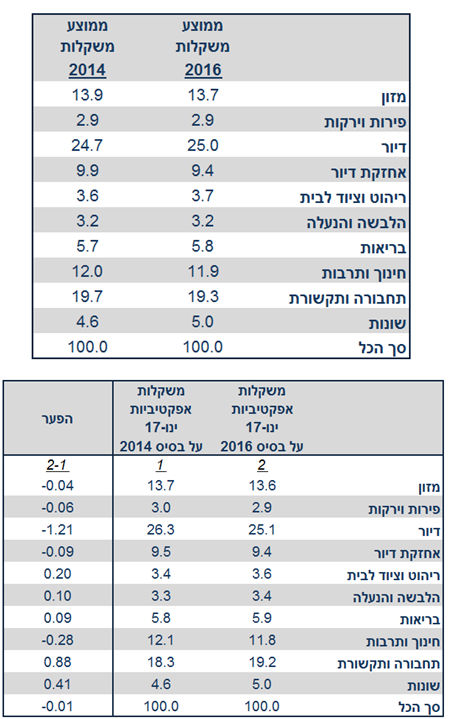

מינואר משקל הדיור יורד ומשקל התחבורה והתקשורת עולה

-

הלמ"ס ערכה עדכון משקלות במדד על סמך מדד בסיס של 2016.

-

לאחר חישוב של המשקלות האפקטיביים לחודש ינואר, משקל הדיור יורד ל-25.1% מ -26.3% ומשקל התחבורה והתקשורת עולה ל-19.2% מ -18.3%.

-

הקטנת משקל הדיור צפויה למתן את האינפלציה ל-0.54% מ-0.57%.

מאקרו ישראל

מעט חולשה במיסי צריכה בינואר

הסקטור העסקי אופטימי

התיירות הנכנסת קופצת מדרגה

עודף תקציבי עונתי בינואר, התמתנות בגביית המסים

בחודש ינואר הפעילות של הממשלה הסתכמה בעודף תקציבי של 4.2 מיליארד ש"ח, זאת לעומת עודף של 4.0 מיליארד ₪ לפני שנה ועודף של 5.1 מיליארד ₪ לפני שנתיים. מדובר בחודש עונתי המאופיין על ידי ביצוע נמוך בהוצאות הממשלה. הגרעון ב-12 החודשים האחרונים הגיע ל-2.1% תוצר לעומת 2.15% לפני חודש. ההוצאות של משרדי הממשלה עלו ב-1.9% לעומת ינואר אשתקד. ההכנסות ממסים עלו ב-3.6% (נומינלית) לעומת ינואר 2016. מסתמן גידול מתון מאד בגביית מע"מ מקומי ברוטו של 2.1% YOY נומינלי, אינדיקטור להתמתנות בגידול בצריכה הפרטית השוטפת (ללא יבוא מוצרי בני קיימא). למעשה מחודש אוקטובר 2016 קצב הגידול של המע"מ המקומי נחלש. אנו ממשיכים לצפות לגרעון סביב 3% תוצר השנה.

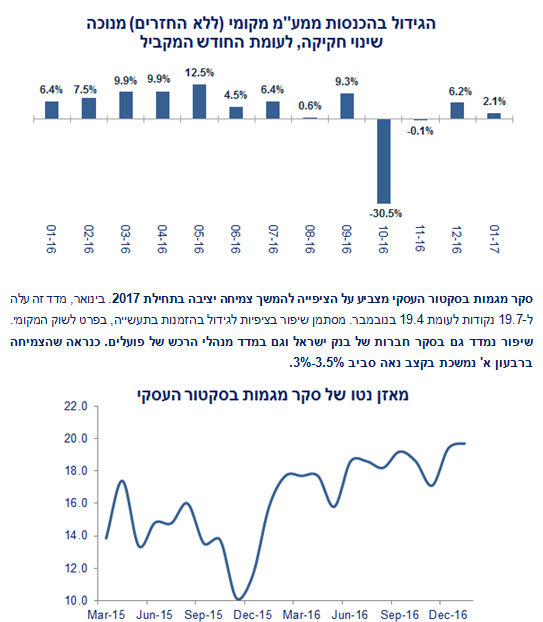

סקר מגמות בסקטור העסקי מצביע על הציפייה להמשך צמיחה יציבה בתחילת 2017. בינואר, מדד זה עלה ל-19.7 נקודות לעומת 19.4 בנובמבר. מסתמן שיפור בציפיות לגידול בהזמנות בתעשייה, בפרט לשוק המקומי. שיפור נמדד גם בסקר חברות של בנק ישראל וגם במדד מנהלי הרכש של פועלים. כנראה שהצמיחה ברבעון א' נמשכת בקצב נאה סביב 3%-3.5%.

בחודשים האחרונים התיירות הנכנסת ממשיכה להתאושש, ועלתה ב-17.1% בחודשים נובמבר-ינואר לעומת שלושת החודשים הקודמים, כנראה על רקע רגיעה מסוימת ברמת הטרור לעומת תחילת 2016. בהנחה שרמת התיירים הנכנסים בשנת 2017 תתייצב על הרמה של חודש ינואר, אזי מדובר בגידול שנתי של 13.7% אשר עשוי לתרום כחצי אחוז לצמיחה השנה (משקל הסקטור עומד על 3.4% מסך התוצר).

מספר הישראלים היוצאים לחו"ל התייצב על רמה גבוהה בחודשים האחרונים (ינואר השנה גבוה ב-24% מעל ינואר אשתקד). ישראלים נהנים מעלייה בשכר הריאלי, רמת תעסוקה גבוהה, שקל חזק וכמובן הגברת התחרותיות בענף התעופה.

ישראל ממשיכה ליהנות מצמיחה מהירה יחסית וסביבת אינפלציה נמוכה על רקע המשך לחץ לייסוף בשקל. חשוב לשים לב לאזהרה של קרן המטבע העולמית (לבנק ישראל) לא להעלות את הריבית מוקדם מדי:

"avoiding a premature monetary tightening and waiting until inflation is heading back toward target on a durable basis before acting."

מאקרו גלובלי

המשך שיפור בשוק העבודה

ארה"ב: ירידה במספר דורשי העבודה מצביעה על המשך גידול במספר המועסקים

חדשות חיוביות:

-

בחודש דצמבר הייצוא עלה ב-2.7% (לעומת החודש הקודם) לעומת עלייה של 1.5% ביבוא.

-

מספר המשרות הפנויות (JOLTS) התייצב על רמה גבוהה של 5.5 מיליון משרות.

-

בשבוע האחרון מספר דורשי העבודה החדשים ירד ל-234 אלף איש בלבד, לעומת 246 אלף איש לפני שבוע.

נתונים חלשים:

- למרות שמדד האמון הצרכני של מישיגן ירד בשבועיים הראשונים של פברואר ל-95.7 נקודות (מ -98.5), עדיין מדובר ברמה גבוהה יחסית. יחד עם זאת, נדמה שהאופטימיות הגבוהה שאפיינה את התקופה לאחר הבחירות מעט נשחקה.

הנתונים בארה"ב ממשיכים להיות חיוביים, אך כדאי לשים לב שבינתיים טראמפ פועל (ומדבר) בעיקר בנושאים כגון מגבלות סחר והגירה (השפעה דפלציוניות בסופו של דבר) ומעט על הרחבה פיסקאלית.

זום אין: השינויים במשקלות המדד עשויים למתן מעט את האינפלציה

משקל הדיור ירד מינואר 2017

מדי שנתיים הלמ"ס מעדכנת את משקלות סל הצריכה של משקי הבית לפי סקר הוצאות המשפחה המעודכן. ממדד חודש ינואר 2017 המשקלות יהיו על בסיס ממוצע שנת 2016 (אשר נבנו על סמך סקר (2014-2015. הלמ"ס פרסם כעת את המשקלות בממוצע של שנת 2016 וניתן להשוות אותם עם המשקלות של ממוצע 2014.

משקלות אלו אינם המשקלות של ינואר 2017. יש לחשב את המשקלות האפקטיביים לחודש ינואר. חשוב להדגיש שלמעשה המשקלות מתעדכנים כל חודש לפי עליית סעיפי המדד השונים יחסית לעליית כלל מדד המחירים לצרכן.

לדוגמה: אם בחודש מסוים מחירי הדיור (עם משקל 25% במדד) עולים ב-10% לעומת עלייה של 5% בסך הכול מדד מחירים לצרכן, אזי המשקל האפקטיבי של סעיף הדיור בחודש הבא יעלה ל-26.2% (במקום 25%). החישוב הינו:

25% X 1.1/1.05= 26.19%

כלומר, המדד בשנת הבסיס (25%) כפול עליית מחירי הדיור בחודש מסוים חלקי עליית מדד מחירים לצרכן באותו חודש.

למעשה, למרות שהמשקל הקודם של סעיף הדיור בשנת הבסיס היה 24.7% (לפי הסקר הקודם של שנת 2014), המשקל האפקטיבי עלה ל-26.3% בחודש דצמבר 2016. שוב, זאת כתוצאה מעלייה חדה יחסית במחירי הדיור בשיעור של 5.2% יחסית לירידה של 1.1% בסך הכול מדד המחירים לצרכן.

לכן, חשוב להשוות את המשקלות האפקטיביים לחודש ינואר 2017. מדובר בירידה במשקל של סעיף הדיור ב-1.1% (מ -26.3% ל-25.2%).

המשמעויות:

-

בהנחה (סבירה) שמחירי הדיור במדד, אשר עלו ב-1.4% בשנת 2016, ימשיכו לעלות בקצב מהיר יחסית לסעיפים אחרים, אזי הקטנת משקל הדיור צפויה למתן במעט את האינפלציה. אנו הנחנו עלייה של 1.6% במחירי הדיור, ולכן הקטנת המשקל תורמת 0.019% -לתחזית.

-

לעומת זאת, הנחנו יציבות בסעיף התחבורה והתקשורת, סעיף אשר משקלו גדל ב-0.9% (מ -18.3% ל-19.2%). נדמה שהשפעת ירידת המחירים בסקטור התקשורת (סלולר, וכו') ברובה מאחורינו. מחירי נסיעות לחו"ל עוד ייהנו מהגברת התחרויות בענף, אך מנגד, מחירי הדלקים זוחלים כלפי מעלה.

ניתן להציג את סיכום תחזית האינפלציה שלנו, לפני ואחרי עדכון המשקלות:

לפני:

אחרי (משקלות חדשות):

לסיכום, עדכון משקלות המדד מוריד את תחזית האינפלציה בשנת 2017 שלנו ב-0.03% ל-0.54%.

גילוי נאות

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח.

לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השקעות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.