-

סך הכוחות הכלכליים שתומכים בשקל נותר ללא שינוי משמעותי בשנת 2016.

-

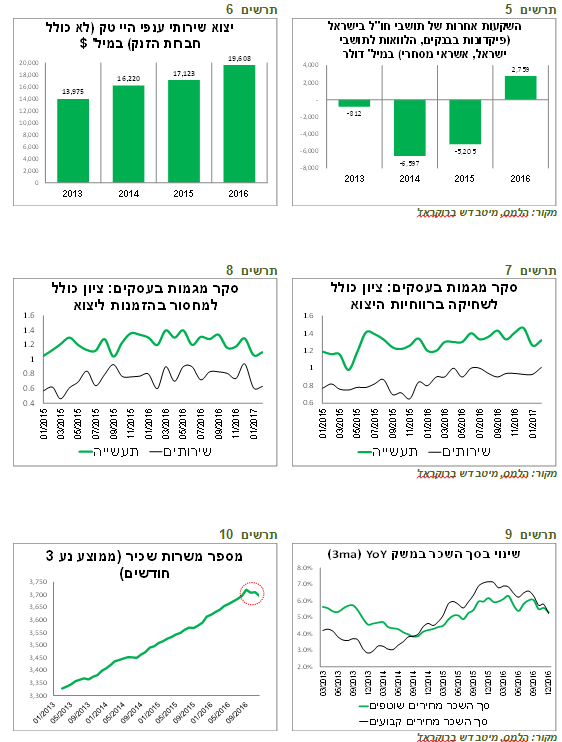

ההשקעות הישירות של תושבי חוץ בחברות הישראליות המשיכו לגדול בקצב גבוה, אך לא במניות בבורסת ת"א. חלה ירידה חדה בהשקעות בנדל"ן ע"י תושבי חוץ.

-

בין השנים 2015-2016 חל שינוי חד בסעיף ההשקעות האחרות של הזרים בישראל שכולל פיקדונות בנקים, הלוואות לתושבי ישראל ומתן אשראי מסחרי. אחרי שבשנת 2015 יצאו מישראל כ-5 מיליארד דולר, בשנת 2016 נכנסו 2.7 מיליארד דולר בסעיף זה.

-

ההאטה בגידול בסך השכר במשק בשילוב עם ההתקררות בשוק הנדל"ן צפויים לגרום להתמתנות הצריכה הפרטית.

-

המשך הגידול בגביית המסים בישראל מעלה סיכוי להורדת המע"מ בקרוב.

-

אחרי פרסום נתוני שוק העבודה הטובים בארה"ב, הדרך לעליית הריבית השבוע נקייה. ה-FED צפוי לעדכן כלפי מעלה את תחזיות הריבית. החוזים על הריבית עדיין מגלמים פער שלילי ניכר לעומת תחזיות הריבית של ה-FED מחודש דצמבר.

-

נגיד ה-ECB העביר מסרים שמצביעים על היווצרות הסיבות להידוק מדיניות הבנק בשנת 2018, מה שצפוי לחזק את האירו ולהעלות את תשואות האג"ח באירופה.

-

שילוב בין הידוק המדיניות המוניטארית בארה"ב, ירידה במחירי הסחורות, ההאטה הצפויה בצמיחה בסין, עיכוב במתן פרטים לגבי המדיניות הפיסקאלית של הממשל האמריקאי החדש והשווי הגבוה של המניות מעלים סיכון לשוק המניות.

-

מרווחי האג"ח הקונצרניות בדירוגים A ומטה בישראל נמוכים מאוד. משקל ההחזקות של קרנות הנאמנות והציבור יחד בשוק הקונצרני הגיע לשיא. תמהיל ההנפקות הנו בעל איכות נמוכה יחסית.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של 4-5 שנים.

-

אנו מעדיפים את האג"ח הצמודות בחלקים הקצרים-בינוניים של העקום. בחלקים מעבר ל-10 שנים אנו מעדיפים את האג"ח השקליות.

-

אנו ממליצים על חשיפה בינונית ומטה לאפיקי הסיכון.

-

מומלץ לשמור על חשיפה גבוהה לדולר האמריקאי.

-

אנו ממליצים על הקטנת החשיפה לאג"ח הקונצרניות בדירוגים נמוכים, במיוחד לאג"ח הנדל"ן.

מאקרו ישראל.

הכוחות שתומכים בשקל נותרו חזקים אך הרכבם השתנה מעט בשנת 2016

מאזן התשלומים לשנת 2016 ממשיך לשקף כוחות שתומכים בשקל, אך הרכבם השתנה בשנת 2016:

- לעומת זאת, השקעות תושבי חוץ בנדל"ן בישראל ירדו בשנת 2016 ב-40% בהמשך לירידה בשנת 2015 לעומת 2014 (תרשים 4).

-

אחרי שבשנים 2013-2015 השקיעו תושבי חוץ בין 1.2-1.7 מיליארד דולר במניות הישראליות בבורסת ת"א, בשנת 2016 הם מכרו מניות בסך של כ-400 מיליון דולר (תרשים 3).

-

השקעות נטו באג"ח הממשלתיות היו זניחות בסך של כ-200 מיליון דולר אחרי כ-70 מיליון בשנת 2015. אם אכן ייכלל שוק האג"ח הישראלי במדד האג"ח העולמי של Citi, כפי שדווח בשבוע שעבר, שלפי הערכות עשוי להזרים כ-2 מיליארד דולר, יהיה זה שינוי משמעותי מבחינת פעילות הזרים באג"ח המקומי.

-

יחד עם זאת , לא מדובר בסכום חסר תקדים. בשנת 2014 השקיעו תושבי חוץ כ-2.3 מיליארד דולר נטו בשוק האג"ח המקומי. הפער ל-10 שנים בין האג"ח הישראלי לאמריקאי אומנם הצטמצם באותה השנה בכ-0.4%, אך גם בשנת 2013 הוא הצטמצם אף יותר ב-1.6%, למרות שהמשקיעים הזרים הוציא נטו כ-2 מיליארד דולר מהאג"ח המקומי.

- מהפך של ממש חל בסעיף ההשקעות האחרות של הזרים, שכוללות ההשקעות בפיקדונות הבנקים, הלוואות לתושבי ישראל כולל האשראי המסחרי. אחרי שבשנת 2015 יצאו מישראל כ-5 מיליארד דולר בהמשך ליציאה של 6.5 מיליארד בשנת 2014, בשנת 2016 נכנסו 2.7 מיליארד (תרשים 5). בכך, השינוי נטו בין השנים 2015 ל-2016 הסתכם בכ-8 מיליארד דולר – כוח גדול שתרם להתחזקות השקל.

שורה תחתונה: תמהיל הכספים שזרמו לישראל השתנה, במיוחד בחשבון הפיננסי, אך "הכוח" הכולל שמופעל על השקל נותר די יציב בשנים האחרונות.

החברות לא מדווחות בינתיים ששקל חזק גורם לשחיקה משמעותית ברווחיות היצוא

סקר הערכת מגמות בעסקים הצביע על המשך שיפור במצבו של המגזר העסקי, אך בקצב איטי יותר מאשר בחודשים הקודמים. מתוך נתוני הסקר, התמקדנו בהערכות בענפי התעשייה והשירותים לגבי הפגיעה ברווחיות היצוא בעקבות התחזקות השקל. במגזר התעשייה לא ניכרת החמרה בשחיקת רווחיות היצוא, כאשר במגזר השירותים השחיקה עלתה מעט (תרשים 7).

מבחינת המחסור בהזמנות ליצוא, הן בתעשייה והן בשירותים, המצב דווקא השתפר בחודשים האחרונים והחברות מדווחות על ירידה במגבלה זו (תרשים 8).

גידול בסך השכר במשק מתמתן, הסנטימנט הצרכני יורד

קצב הגידול בסך השכר במשק, שהוא הפרמטר המשפיע על הצריכה הפרטית, ממשיך להתמתן במונחים ריאליים ונומינאליים (תרשים 9). ההאטה בצמיחת סך השכר הריאלי נובעת מעלייה באינפלציה ועצירה בגידול במשרות שכיר בחצי השנה האחרונה (תרשים 10). נוסיף, שבשלושת החודשים האחרונים חלה הרעה במדד אמון הצרכנים.

שורה תחתונה: האטה בגידול בשכר הריאלי, הרעה בסנטימנט הצרכני בשילוב עם התקררות בשוק הנדל"ן צפויות למתן גידול בצריכה הפרטית.

עלה הסיכוי להורדת המע"מ

בחודשים ינואר-פברואר נרשם עודף בתקציב הממשלה בסך של 1.3 מיליארד ₪, בדומה לתקופה המקבילה אשתקד, זאת למרות עלייה חדה בהוצאות הביטחון.

הגירעון נותר עדיין נמוך בגלל שהכנסות ממסים, בניכוי שינויי חקיקה, עלו בחודש פברואר בשיעור ריאלי של כ-9.8% לעומת פברואר 2016. נרשמה עלייה גם בהכנסות הישירות וגם העקיפות. גביית המסים ממשיכה לצמוח בקצב גבוה של כ-6%.

המשך גידול בהכנסות ממסים מעלה סיכוי להורדת המסים. הורדת המע"מ תהיה צעד זמין וקל יותר לביצוע, למרות שהציבור מרגיש אותה פחות. בעקבות עלייה בסיכוי להורדת המע"מ ומחירי הדלק הנמוכים, הורדנו תחזית האינפלציה לחודש אפריל ב-0.1%.

ירידת במחירי הנפט שנרשמה השבוע בשילוב עם ייסוף השקל עשויים לתרום לירידה נוספת במדד אפריל. מנגד, העלנו תחזית לחודש פברואר ל-0% בגלל שמחירי הירקות והפירות בדגימות שלנו התעדכנו כלפי מעלה (ראו תחזיות האינפלציה החודשיות בעמוד הראשון).

שורה תחתונה: התחזית השנתית לאינפלציה ירדה ל-0.2%.

מאקרו עולם.

נתוני שוק העבודה האמריקאי תומכים בעליית הריבית ותחזית הריבית

גידול במשרות בשוק העבודה האמריקאי מכה משמעותית את התחזיות בחודשיים האחרונים. קפיצה של 470 אלף משרות בחודשים ינואר-פברואר אחרי תוספת של 310 אלף בחודשיים הקודמים עשויה להעיד על אופטימיות אחרי הבחירות בארה"ב, אך חלק מגידול במשרות נובע ממזג האוויר החם יחסית לעונה. עלייה חדה שנרשמה במשרות בענף הבנייה, רגיש לשינויים במזג האוויר, יכולה להעיד על כך.

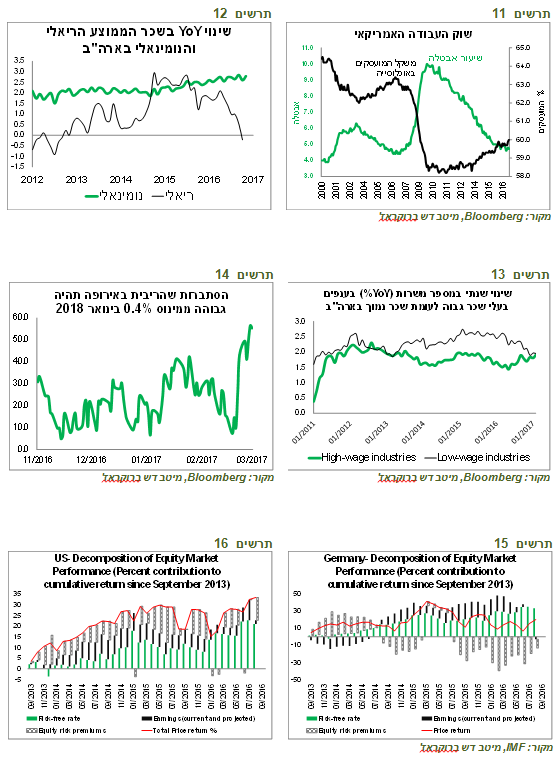

שיעור האבטלה שעומד על 4.7% לא משתנה כמעט בשנה האחרונה. אולם, שיעור המועסקים באוכלוסייה עלה ל-60%, לראשונה מאז 2009 (תרשים 11). שיעור העלייה בשכר הממוצע הנומינאלי עלה ל-2.8%, אך שיעור הגידול בשכר הריאלי הפך לשלילי בגלל העלייה באינפלציה (תרשים 12). חלק גדול מהעלייה באינפלציה נובע מהתייקרות הנפט, תופעה שצפויה לחלוף בחודשים הקרובים.

יש לציין ששינוי השכר הממוצע לא נובע רק מעלייה בשכר, אלא משינוי תמהיל המשרות. קצב גידול של המשרות בענפים בעלי שכר יחסית גבוה מתגבר. לעומת זאת, בענפים בעלי שכר נמוך יחסית, הקצב מתמתן (תרשים 13). עובדה זו מצביעה גם על שיפור באיכות המשרות הנוצרות בשוק העבודה האמריקאי.

שורה תחתונה: נתוני שוק העבודה מסתדרים עם יתר הנתונים החיוביים במשק האמריקאי ותומכים בעליית ריבית ה-FED ועליית תחזית הריבית.

דראגי שוב מצליח להעביר מסר על חיזוק הגורמים התומכים בהידוק בלי לטלטל את השווקים

במסיבת העיתונאים לפני שלושה חודשים הצליח נגיד ה-ECB "למכור" צמצום הרכישות החודשיות בלי לזעזע את השווקים, להבדיל מניסיון ה-Tapering בארה"ב בשנת 2013. גם הפעם הצליח דראגי להעביר את המסרים הבאים שתומכים בהידוק המדיניות בצורה חלקה:

- ה-ECB הסיר מההודעה משפט שאמר שהבנק יפעיל את כל הכלים במידת הצורך.

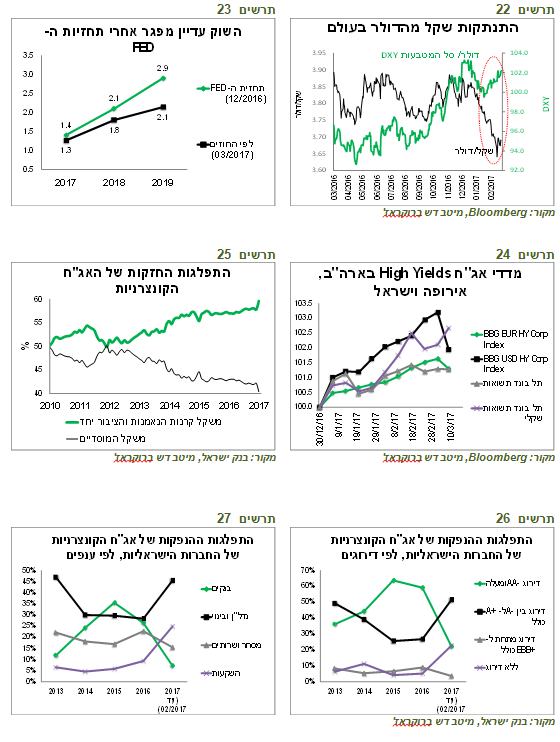

אנו מעריכים שלאור ההתפתחויות בכלכלה האירופאית, ה-ECB צפוי להודיע באמצע השנה על צמצום הדרגתי של הרכישות החל משנת 2018 . תחילת העלאות הריבית באירופה צפויה בעוד כשנה (ההסתברות שהריבית באירופה תהיה גבוהה ממינוס 0.4% בינואר 2018 עלתה ל-55%, לפי החוזים על הריבית – ראו תרשים 14). לפי הדיווח הלא רשמי שהתפרסם בבלומברג, בישיבה האחרונה דנה הוועדה המוניטארית על האפשרות להתחיל להעלות את הריבית עוד לפני סיום הרכישות.

שורה תחתונה: שילוב בין נסיגת ה-ECB ממדיניותו הנוכחית עם אי מימוש הסיכונים הפוליטיים (האם?) צפוי לחזק את האירו ולהעלות את התשואות באירופה במחצית השנייה של השנה.

שוים.

הסיכונים לשוק המניות עלה

בשבוע שעבר הייתה ניכרת חולשה בשווקים בעולם כמעט בכל האפיקים. הסיבות יכולות להיות גם טכניות וקצרות טווח כל עוד לא רואים חולשה בפעילות הכלכלית. יחד עם זאת, יש מספר סימנים לשינוי גם בנסיבות מבניות:

-

המדיניות המוניטארית הופכת למצמצמת יותר, כפי שבא לידי ביטוי בעליית התשואות, עלייה בתוואי הריבית הצפוי והתחזקות הדולר. על פי הניתוח של ה-IMF שהוצג בדוח האחרון שלה בחודש אוקטובר, תרומת הריבית הנמוכה לעליות בשערים בשוק המניות הלכה וגדלה בשנים האחרונות תוך צמצום התרומה של רווחיות החברות (תרשים 15-16).

במצב זה, העובדה שבשנה הקרובה שוק המניות יכול לאבד את הריביות הנמוכות עלולה להיות מסוכנת.

-

כתוצאה מעלייה בריביות, מתחזקות האלטרנטיבות להשקעה במניות. תשואת האג"ח הממשלתית בארה"ב ל-5 שנים לראשונה מאז 2011 עלו על תשואת הדיווידנד של S&P 500 (תרשים 17). ככל שהאלטרנטיבה להשקעה במניות הדיווידנד הופכת לאטרקטיבית יותר, כך מדד מניות הדיווידנד מציג ביצועים נחותים לעומת המדד הכללי (תרשים 18).

ההתאוששות בכלכלה הסינית בזכות התמריצים הפיסקאליים והמוניטריים של הרשויות הייתה אחד הגורמים העיקריים שתרמו לשיפור בכלכלה העולמית בשנה האחרונה. בשבוע שעבר ממשלת סין הנמיכה תחזיות הצמיחה לשנת 2017. הודגש שהמדיניות תתמקד פחות בעידוד הצמיחה ויותר בריסון הסיכונים. המניות הסיניות בהונג קונג הציגו ביצועיים נחותים בשבועיים האחרונים. בשוק אג"ח החברות בסין היו גיוסי נטו שליליים בשלושת החודשים האחרונים (תרשים 19). קצב הצמיחה בהשקעות הממשלתיות יורד. אפשר להעריך שהתמיכה שמספקת סין לכלכלה העולמית תיחלש בשנת 2017.

-

השווקים עדיין מחכים לקבל פרטים לגבי התוכניות הפיסקאליות של הממשל בארה"ב. ככל שהזמן עובר ללא הצגת התוכניות, התמיכה בשוק מציפיות אלה נחלשת.

-

עלייה במחירי הנפט היה אחד הגורמים החשובים שתרם רבות להתייצבות בשווקים הפיננסיים בשנה האחרונה. חידוש הירידות במחירי הנפט בשבוע האחרון שוב מעלה סיכון. כפי שכתבנו לפני מספר שבועות, אנו מעריכים שמחירי הסחורות בכלל והנפט בפרט צפויים לרדת. בין הסיבות העיקריות ציינו את העלייה בתפוקות הנפט בארה"ב תוך גידול במלאים (תרשים 20), הפוזיציות הספקולטיביות הגבוהות מאוד בחוזים בנפט ובסחורות האחרות, היחלשות הצפויה בביקושים מסין והתחזקות הדולר.

- מבחינת שווי החברות, הראלי בשוק המניות די "מתוח". משקל החברות בהמלצת "קנייה" במדד S&P500 ירד לרמה הנמוכה ביותר מאז המשבר בשנת 2008 (תרשים 21). השוק אומנם המשיך לרוץ למעלה בשנים האחרונות גם כאשר משקל ההמלצות החיוביות ירד, אך זה קרה בסיוע הנדיב של הבנקים המרכזיים. נשאלת השאלה עד כמה השוק יכול להמשיך לעלות גם כאשר המניות יקרות מדי מבחינת האנליסטים וגם כשהמדיניות המוניטארית בארה"ב הופכת למצמצמת יותר.

תרשים 21

מקור: Bloomberg, מיטב דש ברוקראז'

שורה תחתונה: מתגברים הכוחות שמסכנות המשך "ראלי" בשוק המניות.

תחזיות הריבית בשוק מפגרות אחרי ה-FED עוד לפני העדכון הצפוי השבוע

כפי שציינו בסקירה הקודמת, אנו מעריכים שהסיכון העיקרי בשוק האג"ח כעת נובע מהעדכון הצפוי כלפי מעלה בתחזית ריבית ה-FED לשנים הקרובות בישיבתו הקרובה. השוק עדיין מגלם רק שתי העלאות ריבית בשנת 2018 ואחת ב-2019 בניגוד לתחזית ה-FED מחודש דצמבר לגבי שלוש העלאות ריבית בכל אחת מהשנים הללו.

בישראל ציפיות האינפלציה ממשיכות לרדת, במיוחד בחלק הארוך של העקום. הציפיות יורדות בתמיכת התחזקות השקל, למרות עליית הדולר בעולם (תרשים 22). הורדנו ב-0.1% את תחזית האינפלציה לחודש אפריל בגלל עלייה בסיכוי להורדת המע"מ. נוסיף, שגם הנפט ירד לאחרונה בחדות, מה שמעלה סיכוי להוזלת הדלק בחודש אפריל. מנגד, העלנו את התחזית לחודש פברואר ל-0% בגלל העדכון כלפי מעלה בתחזית למחירי הפירות והירקות (ראו התחזיות החודשיות בעמוד הראשון). בסה"כ, תחזית האינפלציה השנתית ירדה ל- 0.2%.

שורה תחתונה: אנו ממליצים לשמור על מח"מ התיק ברמה של 4-5 שנים. אנו עדיין מעדיפים את האג"ח השקליות בחלק הארוך של העקום. בחלק הקצר-בינוני אנו תומכים באג"ח הצמודות.

המרווחים, משקל המוסדיים בשוק הקונצרני ואיכות ההנפקות החדשות יורדים

על שוקי האג"ח הקונצרניות בעולם, במיוחד בדירוגים הנמוכים, עבר שבוע לא קל. הירידה השבועית במדד אג"ח ה-HY בארה"ב הייתה הגדולה ביותר מאז פברואר 2016. תרמו במיוחד ירידות האג"ח של חברות האנרגיה.

לעומת ההתפתחויות בחו"ל, מדד תל בונד תשואות שקלי רשם עלייה בשבוע שעבר (תרשים 24). שוק הקונצרני המקומי ממשיך ליהנות מקניות הציבור. המשקל הכולל של החזקות הציבור יחד עם קרנות הנאמנות מסך השוק הקונצרני עלה בחודש ינואר לשיא חדש, כאשר משקל המוסדיים המשיך לרדת (תרשים 25). יש לציין, שהגדרת "הציבור" כוללת כלל את המשקיעים שלא סווגו כמוסדיים בהגדרות בנק ישראל לצורך זה או קרנות הנאמנות וכוללת בין היתר שחקני נוסטרו וקרנות הגידור. תמהיל המחזיקים הנוכחי בשוק הקונצרני חושף אותו לתנודתיות גבוהה בעת ירידות.

עלייה בסיכון השוק הקונצרני ניכרת גם בירידה באיכות ההנפקות בחודשיים הראשונים של השנה. הונפקו אג"ח בסך 14.3 מיליארד ₪ (קצב שנתי של כ-86 מיליארד, לעומת הנפקות בסך 63.2 מיליארד ₪ בשנת 2016). בחודשיים הראשונים היו כבר 57 הנפקות והרחבות סדרה, כאשר בכל שנת 2016 היו 187. גודל הנפקה הממוצעת השנה היה קטן הרבה יותר מאשר בשנה שעברה. משקל ההנפקות של חברות הנדל"ן הישראליות מסך ההנפקות של החברות הישראליות היה השנה גבוה משמעותית מאשר בשנה שעברה (תרשים 27). נרשמה קפיצה במשקל ההנפקות בדירוגים נמוכים יחסית, בקבוצת A והחברות הלא מדורגות (תרשים 26).

שורה תחתונה: מרווחי האג"ח הקונצרניות בדירוגים A ומטה נמוכים מאוד, משקל קרנות הנאמנות והציבור יחד בשוק הקונצרני בשיא, תמהיל ההנפקות הנו בעל איכות נמוכה יחסית. בנסיבות אלו אנו מעדיפים להקטין חשיפה לאג"ח הקונצרניות בדירוגים נמוכים

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

קרדיט רמי זרנגר

קרדיט רמי זרנגר