זהו סיפור עצוב למדי. הוא עצוב במיוחד עבור הכלכלה הישראלית, ובמיוחד עבור הסקטור המייצא שלה, אך זהו גם סיפור עצוב של חוסר אונות ממשלתית מיוחדת. כזו שניתן להיווכח בה בריש גלי.

מקובל לחשוב שהשלטון הוא כל יכול, או לפחות מנסה להיראות כך מול רוב המערכות של החברה. יכולתו זו, אמיתית או מדומה, מקנה לו כוח הרתעה רב מימדים מול רוב הפעילים שאמורים להתמודד איתו. דבר זה מתקיים עשרות מונים בספירות הפיננסיות.

לעיתים רחוקות מרשה לעצמו פרט, מוסד פיננסי, או אפילו קבוצה של כאלו, להתמודד עם רצון השלטון. אנו זוכרים היטב את מקרה ג"ורג" סורוס, מול בריטניה, כמקרה בולט של ניצחון היחידים מול המערכת. מקרה נדיר המורה על הכלל ההפוך.

כאשר ישנו שילוב של אינטרס פוליטי-כלכלי (שמירה על הייצוא) זה מוסיף עוד יותר לחוסר הסבירות של מנגנון ספקולטיבי להצליח במאבק של היצע-ביקוש מול המדינה. אבל, זהו המקרה שלפנינו. הרי מדובר בזוג המט"ח היחיד הנסחר בפועל בארץ: הדולר מול השקל.

בעקרון, הסמכות השלטונית נפגעת מאוד כאשר מתכרסם יוקרתו של בנק מרכזי. כמו זה שלנו, אשר אינו מסוגל להכתיב למהמרים מבית ומחוץ, במקרה הקיצוני הלא רצוי, תנועת מחירים המתאימה לרצונותיו, וזאת בשוק דליל נזילות, והמיוחד בשעות המסחר. כמו כן, אזכיר בהקשר לכך את גידול הרזרבות למימדים ההופכים כבר למדאיגים, והניסיונות לשפר עמדות ללא הצלחה, המכניס את הכבוד העצמי של הבנק המרכזי למקפיא.

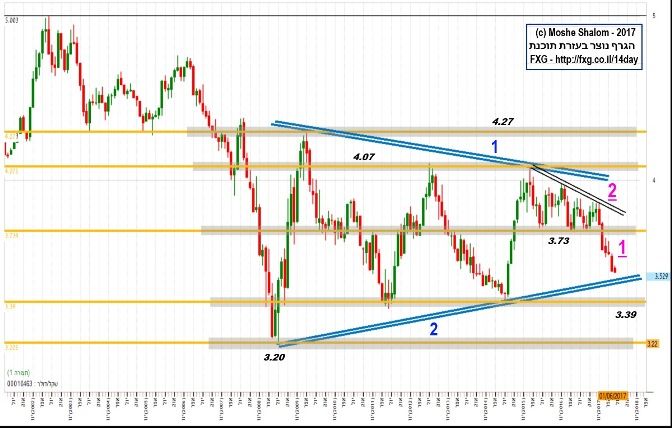

לפני שאמשיך, הנה הגרף השבועי של יחס המטבעות הזה:

לא צריך להיות מנתח טכני גדול על מנת לראות שלפנינו מצב של סטגנציה קשה.

זאת, כאשר המשולש המדשדש שלפנינו מחזיק מעמד מאז נובמבר 2008, ועד עתה. האם אתם רואים כאן סימנים של יד מכוונת תנועת מחיר? בוודאי שלא. סימטריות המצב קלאסית ממש, ומעוררת פליאה, לאור התקופה הארוכה שהיא החזיקה מעמד.

רגע, אולי מיהרתי ולא דייקתי. אין ספק שאזור ה-3.73 אשר הייתה מעין תמיכה קשה הרבה מאוד זמן (מאז מאי 2015), יחד עם הגג המתכווץ של קו המגמה המינורי (2 סגול), אולי זו הייתה התקופה שבה היה ניתן לזהות אפקטיביות של התערבות ממשלתית.

בכל אופן, מאז שבירת אותה רמה, הדולר ממשיך את מסלולו דרומה, לכיוון קו המגמה 2 (סביבות 3.50) (1 סגול). האם הדולר ייעצר שם? או ילך לבקר את התמיכה הבאה סביב 3.39? איננו יודעים כמובן, אבל שני התסריטים מאשרים שוב את הנאמר מעלה: כל עוד הדולר העולמי לא ישתף פעולה, והכלכלה הישראלית לא תיתן סימנים חזקים של חולשה, לא יעזרו הבטחות, ומעשי, מוסדות הממשל.

יש להבין שניתן להיות חשוף לדולר גם בצורה עקיפה, דהיינו על ידי אחזקה של ניירות הצמודים לדולר, בארץ ובחו"ל. אבל הנה חלק מן הקרנות, והתעודות, הפועלות על בסיס קשר ישיר למטבע האמריקאי:

משה שלום הינו מנתח שווקים פיננסי בכיר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.