הקדמה:

השבוע נסתכל על ארבע קרנות מעולם המניות שאינן ב"ליגה הראשונה", דהיינו אלו שאינן נמצאות במדד העיקרי שלנו: ת"א 35. במקום זאת, הן יכולות להיות במדד המשני, ת"א 90, או בכלל, בין מניות היתר. יש האומרים שהמדדים האלו מייצגים טוב יותר את הכלכלה המקומית, ולו בגלל העובדה שאין עליהם מערכת נגזרים, המשנה את תנועת מחירם. לצורך הדוגמה, שימו גרף של ת"א 35 ושל ת"א 90, זה לצד זה, ותראו למה אני מתכוון.

בכל אופן, נסכים על כמה נקודות מאפיינות של אותו יוניברס מניות אחר:

החברות יותר קטנות ולכן גודל ההון המונפק מצומצם יותר, עם רמת הסחירות פחותה בהרבה (נזילות נמוכה, הן בכניסה אך בעיקר ביציאה מפוזיציה קיימת). הן גם תנודתיות הרבה יותר, כי כל שמועה או ידיעה יכולה לגרום לתנועה חדה במיוחד במחירן. כמו כן, לעיתים קרובות, אלו חברות הנמצאות בתחילת דרכן, או בסיום דרכן, כאשר, בשני המקרים, יש די הרבה חששות אצל המשקיעים כלפיהן.

לבסוף, אני רוצה לציין שמדובר בחברות שמושפעות הרבה יותר מן הכלכלה המקומית כי רוב עסקיהן כאן, ולא בחו"ל. לרוב, חברות עם מבט בינלאומי, יימצאו במדד הכבד יותר. מספרן רב הרבה יותר מאשר הגדולות ולכן תהיה נטייה אצל מנהלי הכספים לפזר סיכונים בצורה הרבה יותר מואצת בסוג זה של מניות.

בין 4 הקרנות המוצגות כאן תמצאו 3 קרנות מנוהלות, וקרן אחת מחקה, לבקרה, מבית תכלית.

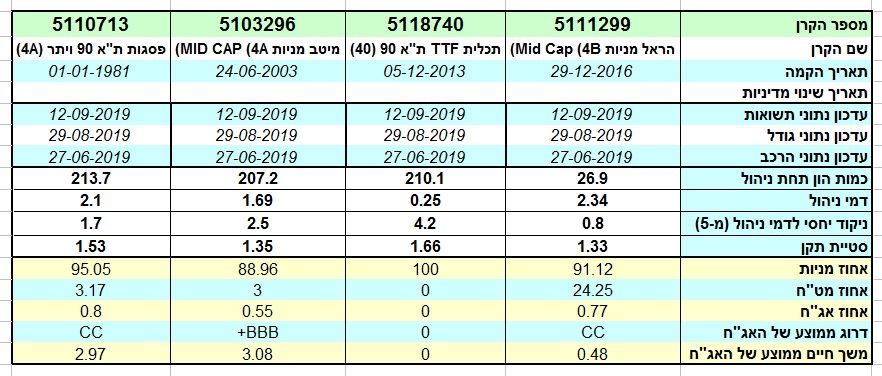

הנה פרטיהן העיקריים של הקרנות:

כאמור, ארבעת הקרנות מגיעות מעולם המניות הבינוניות והקטנות, כאשר יש לפנינו גם קרן מחקה. בסה"כ, אלו קרנות מאוד דומות במנדט שלהן, כאשר יש להן אפשרות של החזקת עד 120% מן התיק במניות מן הסוג שציינו לעיל.

מבחינת הוותק, יש לנו אוסף מגוון מאוד של תאריכי הקמה, כאשר אנו מתחילים עם הקרן של פסגות ותאריך הקמה של 01-01-1981, הקרן של מיטב עם תאריך הקמה של 24-06-2003 והקרן של הראל עם תאריך הקמה של 29-12-2016. עד כאן הקרנות המנוהלות, כאשר הקרן המחקה של תכלית הוקמה ב-05-12-2013. בכל הקרנות לא היו שינויי מדיניות ולכן אנו נניח שבכל הקרנות היו מרוצים המנהלים, והלקוחות, ממה שקרה בקרנות ומאופן ניהולן.

הקרן החדשה ביותר, זו של הראל, היא גם הקטנה מכולן עם 26.9 מיליוני שקלים. והנה, כל הקרנות האחרות, כולל המחקה, נעות סביב ה-200 מיליוני שקלים, שהוא גודל יחסית מכובד עבור סוג התמחות זו. אין פלא שהקרן המחקה בעלת עלות החזקה נמוכה במיוחד, עם 0.25% לשנה, מול דמי הניהול האחרים: 2.34% בקרן של הראל, 1.69 בקרן של מיטב, ו-2.1% בקרן של פסגות. כל אלו משקפים דמי ניהול יקרים עבור פעילות אקטיבית במיוחד מצד מנהלי הכספים.

לבסוף, אזכיר את סטיות התקן של הקרנות, וכאן משהו מעניין במיוחד: הקרן המחקה היא בעלת סטיית התקן הגבוהה ביותר, עם 1.66% כאשר הקרנות המנוהלות נמוכות יותר (1.33% בהראל, 1.35% במיטב, 1.53% בקרן של פסגות). מה זה אומר? את הברור מאליו, דהיינו שמנהלי הכספים מצליחים להיות קצת יותר שמרניים מאשר המדד נטו. יש בזה סכנה של ביצועי חסר, ונראה שהחשש הזה לא בלתי מבוסס.

ביצועי הקרנות:

כמו בכל המקרים שבהם הצגנו מספר קרנות להשוואה, גם כאן אנו נרצה להשוות את ביצועי הקרנות על פני מספר טווחי זמן. הסיבה לכך פשוטה: טווח אחד בלבד, ולו הנפוץ ביותר, דהיינו טווח של שנה אחורה, אינו יכול להביע את התמונה הכוללת, והמתמשכת, של יחסי הקרנות בינן לבין עצמן.

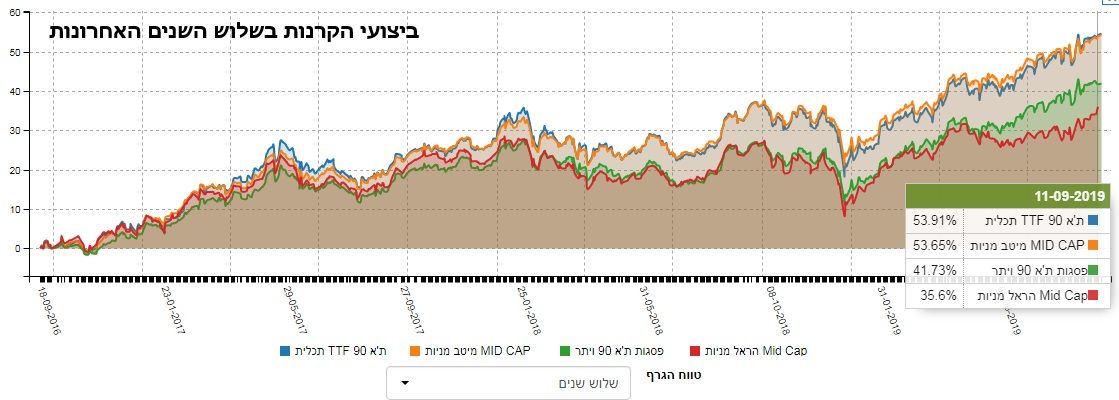

ברור לכולנו שיש תקופות מגמתיות שונות ומשונות בשווקים הפיננסיים, והתקופות השונות יכולות להיות מתורגמות שונה ביחס שבין הקרנות המוצגות. כל הדגש שונה, מצד מנהלי הכספים, בהרכב התיקים, יכול להתבטא בכמות די נכבדה של אחוזי תשואה אשר "נמתחים" לאורך זמן רב של ביצועי יתר. הבה נתחיל בטווח האורך ביותר והוא טווח ה-3 שנים:

מן הגרף הזה אנו מקבלים תובנה אחת: הקרן המחקה מובילה בהחלט (53.91%), כאשר הקרן של מיטב נמצאת איתה ברמה זהה של ביצועים (53.65%), וזאת ברובו של הזמן המוצג. עם הזמן, נפתח פער עם שתי הקרנות האחרות כאשר בסיום התקופה אנו מקבלים את פסגות במקום השלישי (41.73%) ואת הראל אחרונה עם 35.6% תשואה בלבד. אין ספק שיש כאן בשורה ראשונית: הקרן המחקה מצליחה להיות הטובה ביותר, לאורך זמן. הבה ניכנס פנימה בזמן קצת יותר קצר, עם הגרף של השנתיים:

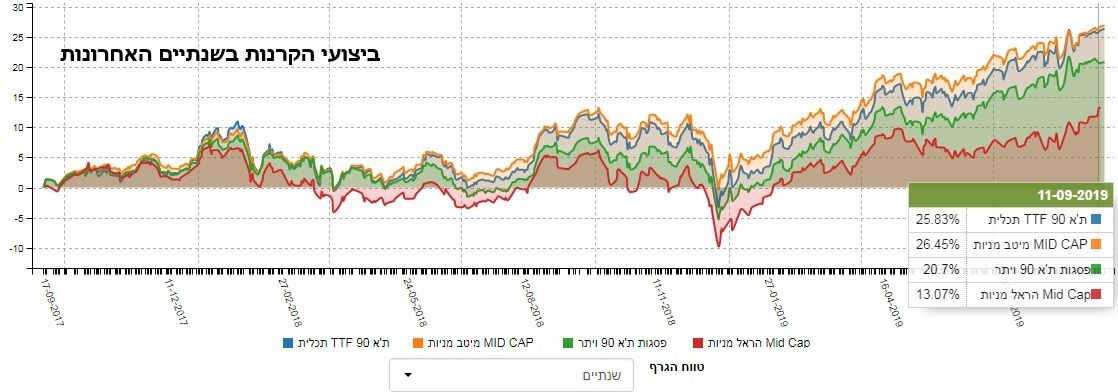

מן המבט הזה, מה שתיארתי לעיל קצת מתערער כאשר הקרן של מיטב מצליחה להראות ביצועי יתר קטנים מעל זו המחקה. חוץ נזה, מדרגות הטיב זהות למה שראינו בטווח הגבוה יותר. נתקדם לגרף השנה:

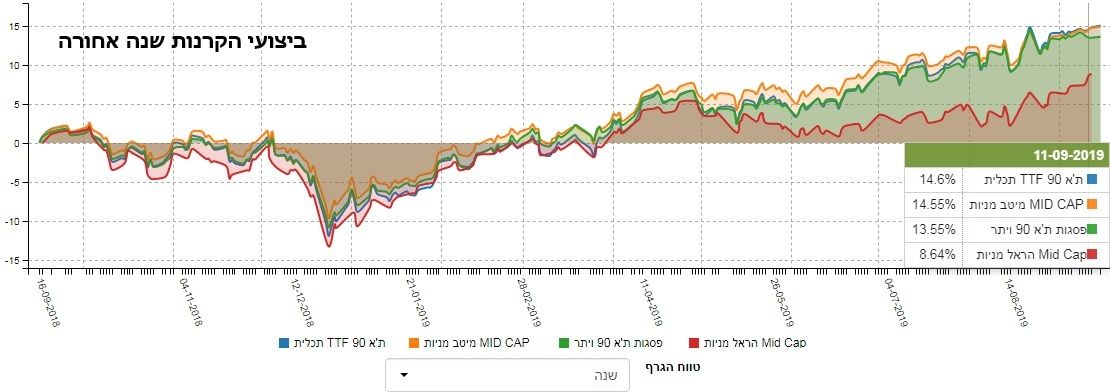

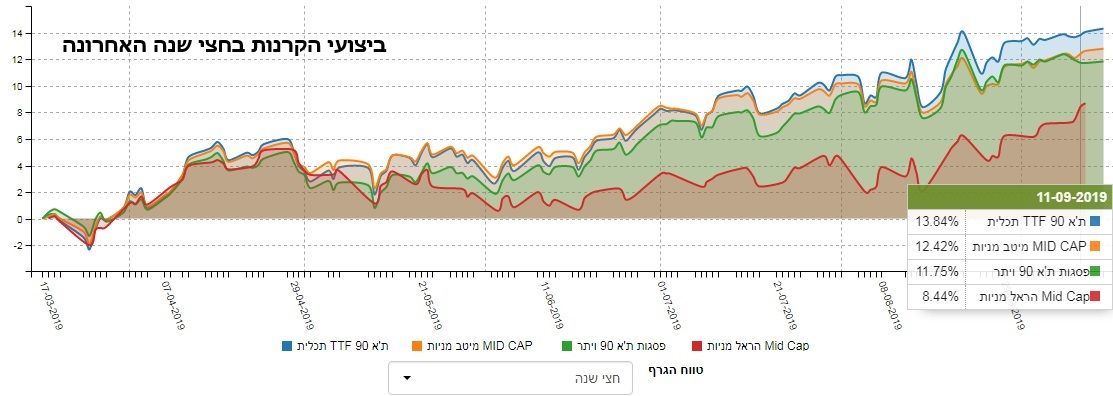

כאן, המצב קצת מסתבך: שלוש קרנות מציגות ביצועים די זהים, זו המחקה יחד עם זו של מיטב, וזו של פסגות כאשר הקרן של הראל ממשיכה להיות האחרונה בתור. לבסוף, נציג את הטווח הקצר ביותר, והוא הטווח של החצי שנה האחרונה. נזכור שבתקופה זו ראינו עליות יפות בשוקי המניות אך גם תקופה פחות טובה של ירידות ודשדוש. לכן, די חשובה התצוגה הבאה להערכת הקרנות והמצב היחסי ביניהן:

התמונה השנתית ממשיכה להיות רלוונטית אבל עם הקצנה בטיבה של הקרן המחקה מול האחרות כאשר הסדר של הדברים ממשיך להיות די דומה: הקרן המחקה של תכלית מובילה עם 13.84% לפני הקרן הטובה של מיטב עם 12.42%. אחריה נמצא את הקרן של פסגות עם 11.75% ולבסוף את הקרן של הראל עם 8.44%.

ומכל התצוגות נאמר כך: הקרן המחקה מובילה לבדד או יחד עם קרנות אחרות, תמיד. וזה סימן שיש כאן האטה בלקיחת סיכונים (כמו שנרמז לנו מעניין סטיות התקן) בקרנות המנוהלות מול השוק הנקי. הקרן השנייה בטיבה הינה זו של מיטב, כאשר אחריה נמצא לרוב את הקרן של פסגות. בסוף כל התצוגות, ובמרחק ניכר נמצא את הקרן של הראל, עם עקביות שבלהיות אחרונה.

איך כל זה מתכנס לכיוון של גיוסי כספים?

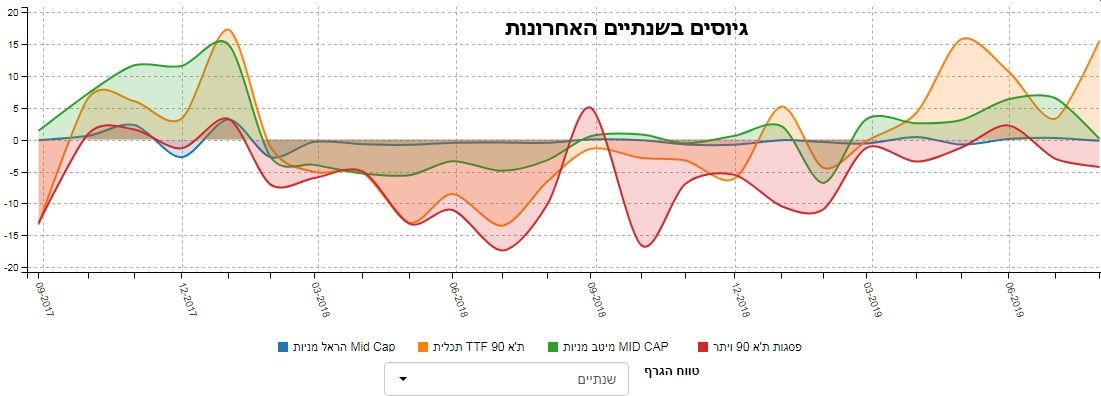

גם כאן לא נסתפק בלהציג טווח בודד אלא שניים: זה של שנתיים אחורה וזו מתחילת השנה. נתחיל בטווח הארוך יותר:

די ברור שלפנינו תנודתיות רבה אבל כאשר מסתכלים קצת יותר לפרטי הפרטים של התקופה, אנו שמים לב שהקרן של מיטב, והקרן המחקה של תכלית, נמצאות הרבה יותר בעומק הצד החיובי של הדברים מאשר בצד השלילי כאשר החלק הדרומי של הסקאלה מאוכלס יותר בעקומות של הקרנות מפסגות והראל. אין זה פלא גדול לאור מה ראינו בעקומות התשואה אבל תמיד טוב לראות שיש למשקיעים חושים הגיוניים של הזרמת הון ביחס לכדאיות ההשקעה. ומה קורה מאז תחילת השנה?

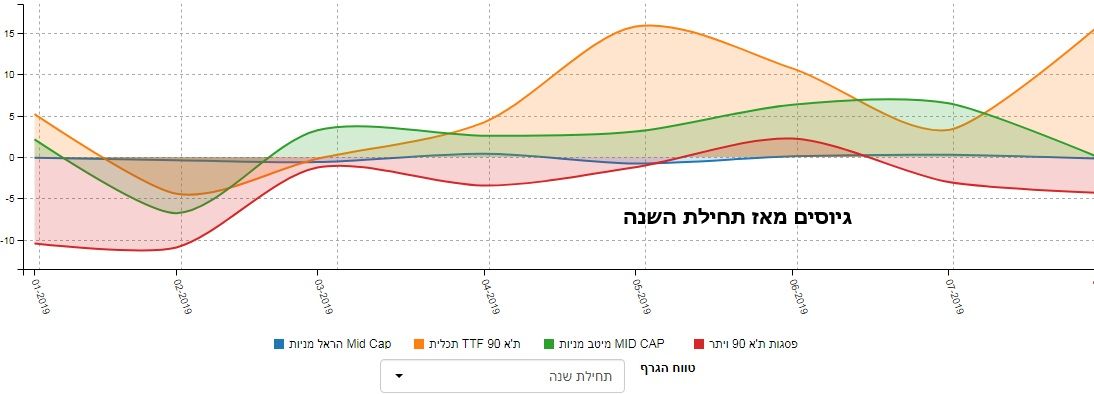

כאן העניין עוד יותר מובהק: ירוק (מיטב) וכתום (מחקה של תכלית) נמצא בחלק הגיוסים (מעל ה-0) וכחול (הראל) ו-אדום (פסגות) נראה באזור ה-0 או מתחתיו.

לסיכום ניתן לומר שארבע הקרנות האלו מייצגות היטב את מה שעושים מנהלי הכספים בתחום המניות מן הדרגה השנייה אצלנו. שלושת המנוהלות מדורגות כך: מיטב, פסגות, ואחרונה הראל כאשר הגיוסים בהחלט משקפים זאת. ונקודת המפתח האחרונה של הדברים היא: הניהול, בכל צורה שהוא, לא תרם רבות מעבר למדד עצמו, כפי שהקרן המחקה מתכלית מצליחה לייצג. נזכור תמיד שהיא גם המסוכנת ביותר והתנודתית, אם סטיית התקן משקפת תכונות אלו.