הקדמה:

יש לי תחושה בנושא. לא משהו קונקרטי, שניתן לכמת על בסיס מספרי מדויק או מדעי מוכח. מעין תחושת בטן, שאנו מתקרבים לנקודה שכל עניין מוצדק כלכלית, או לא, יכול להוות טריגר למהלומה של מימוש רווחים משמעותי בשוקי המניות, ושוקי ההון בכלל. ראינו איך השווקים קיבלו את עניין הווירוס הסיני, ובעיני לפחות, זה בהחלט אינו משהו שצריך היה לזעזע בזמנים רגילים.

בכל אופן, כאשר כבר תקופה ארוכה המדדים בוול-סטריט נמצאים במצבי קניות יתר, ושיאים חדשים, המעידים על שאננות יתרה, השאלה הגדולה אינה "אם" אלא "מתי". ואז, כשלב שני של מחשבה, אנו מגיעים לשאול: אם המניות יורדות מה יכול להיות הנכס העולה כנגדן? יש תמיד אינסוף תשובות לשאלות מסוג זה. ברור שניתן היום ליהנות מירידות על ידי הימור דרך נגזרים, שורטים ישירים, קנייה של תעודות סל הפוכות, או ללכת ולחקור את עניין הקורלציות. סקירה זו עוסקת בצורה האחרונה.

קורלציות הפוכות לשוק המניות קיימות בכל נכסי המפלט. תחילה, אג"ח ממשלתי קצר טווח. שנית, יש לנו את הזהב והכסף, הפיזיים, אבל זה קצת יותר מסובך. בדרגה האחרונה ודווקא הקלה יותר לביצוע הוא נושא המזומנים, ובמיוחד זה הקיים בצורתו של מטבע חוץ, כאשר הדולר מככב כאן בצורה הברורה. הווה ידוע שהדולר האמריקאי היה ונשאר מפלט אולטימטיבי וזאת בכל המשברים הרגעיים והארוכים. הסיבה לכך פשוטה: ארה"ב הייתה ונשארה המקום הבטוח ביותר כלכלית.

וכך, אם נקבל את ההשערה שישנה קורלציה הפוכה כזו, השלב השני יהיה לבדוק את מצבו הטכני של הדולר. במקרה שלנו, אעשה זאת כנגד השקל, וזאת על ידי הגרף היומי הבא:

ומה אנו רואים? שישנה סוג של היצרות לקראת הכרעה קרובה. לחץ מלמעלה, על ידי קו המגמה, ולחץ מלמטה, על ידי תמיכה מאסיבית סביב 3.45. בקרוב, המטבע יהיה חייב להחליט לכאן ולכאן. אזי, אם נאמץ את תיאורית התיקון היורד במניות, נוכל לשער שאותה הכרעה תהיה לכיוון העולה דווקא ושהדולר יפרוץ, בחוזקה, את קו המגמה המגיע מלמעלה. ואיך ננצל דבר כזה, לא על ידי קנייה ישירה של דולרים אלא דווקא בעולם שבו אנו חיים, דהיינו בסביבת קרנות הנאמנות? לצורך כך הסקירה הזו אשר מסתכלת על שלוש קרנות כספיות דולריות טובות למדי, המחכות להזדמנות לתת קצת יותר נחת למשקיעיהן. הבה נתחיל.

פרטי הקרנות:

שלושת הקרנות מגיעות מבית מיטב, מגדל ו-הראל. שלושתן וותיקות למדי (1999, 2002, 2003) כאשר שלושתן לא שינו מדיניות מאז הקמתן. סטיית התקן של שלושת הקרנות כמעט זהות לחלוטין וזה אומר שהן בהחלט דומות מאוד בתנודתיות שלהן למרות השינויים הקטנים בתשואות שלהן. מן הזוית האחרונה הזו, קשה להציג קרן טובה או גרועה יותר באמת מבין השלושה למרות שהביצועים של הקרן של הראל בהחלט מציגים פער שלילי קטן מול האחרות.

הקרן של מיטב היא הגדולה מבחינת כמות ההון תחת ניהול עם 127.4 מיליוני שקלים וזה גורם חיובי. כנגד, נזכיר שדווקא הראל גובה דמי ניהול גבוהים של 0.59% למרות, שכאמור, ביצועיה נמוכים מן המתחרות לה. מה אומר לנו הרכב התיק של שלושתן? שכולן מחזיקות אג"ח מדורג גבוה (+AA) ובעלות מח"מ סופר קצר.

כמובן שלשלושתן אין מניות ושהחשיפה למט"ח אצל שלושתן מגיעה למעבר ל-95%. אז מה בכל זאת ההבדל? הצלחתי לראות רק אחד, והוא אחוז החשיפה לאג"ח כאשר הראל מציגה 36.87% מול 76.57% ו-65.53% באחרות, וזה אומר שבתיק של הראל יש הרבה יותר מטבע קשה מאשר נכסים סחירים.

כמה גרפים של ביצועים:

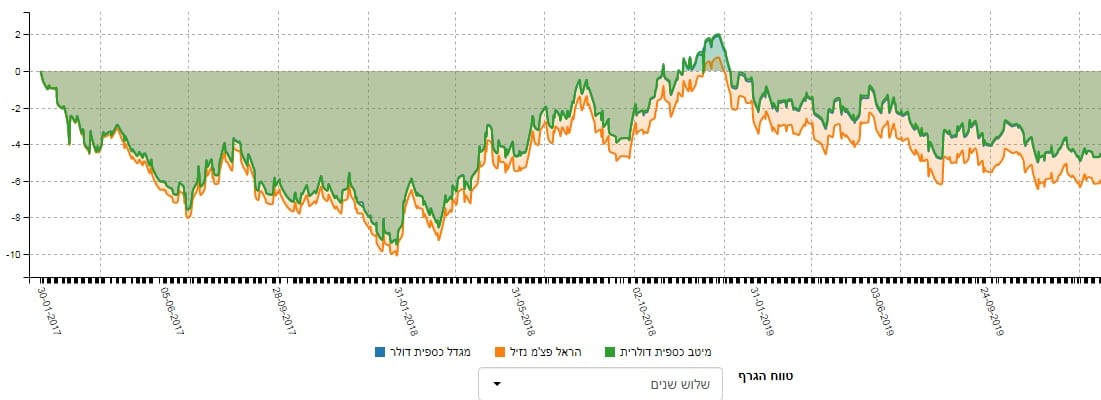

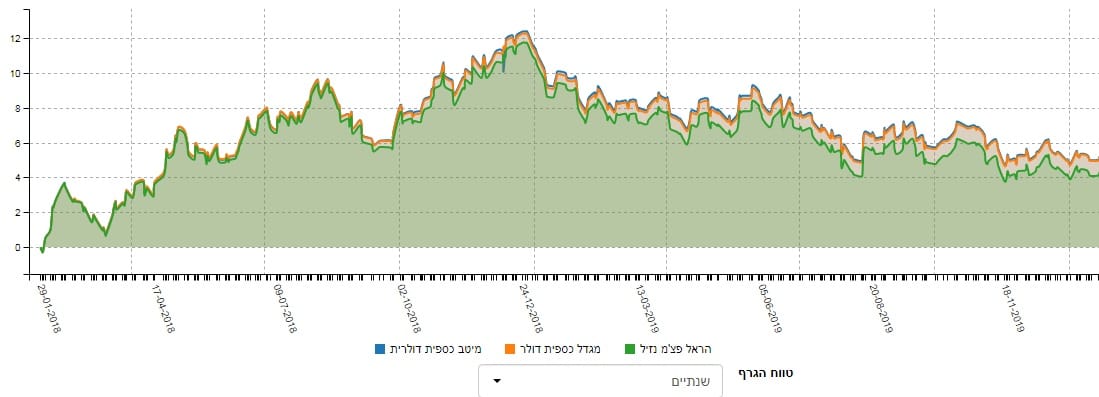

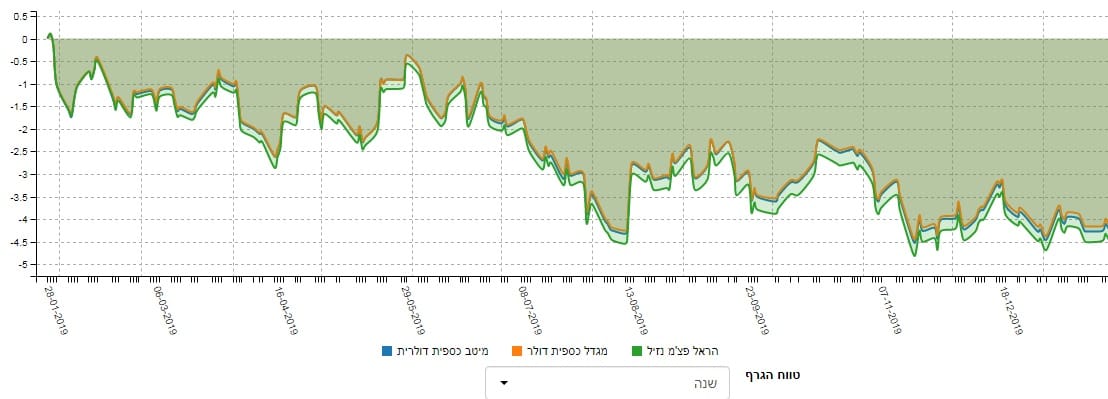

לא אלאה אתכם במילים רבות על מה שנראה, חוץ מלציין שישנם כאן 4 גרפים מייצגים של תקופות שונות על מנת לתת השוואה נכונה יותר, דהיינו השוואה הכוללת זמנים טובים וזמנים פחות טובים של שוק המט"ח. נתחיל ב-5 שנים:

נמשיך ב-3 שנים:

ומה עם שנתיים?

ולבסוף גרף של שנה:

האם יש מסקנה כוללת משלושת הגרפים? רק אחת: ההפרש בביצועים בין הקרן של הראל ושתי הקרנות האחרות נמצא בכל התקופות, וזאת, כנראה, כתוצאה מן ה"המזומן הדולרי" העודף הקיים בה לצורך ה"נזילות" המוזכרת בשמה. מזומן שאינו מניב כמו אגרות חוב כמובן.

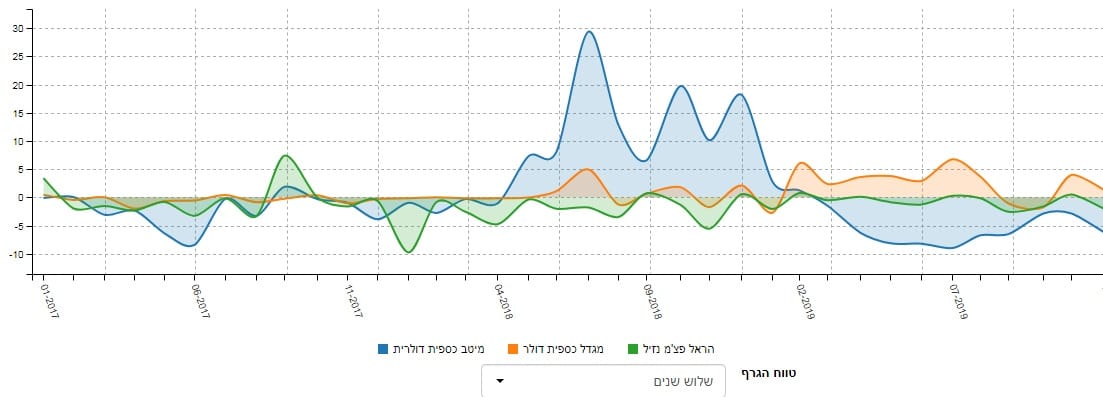

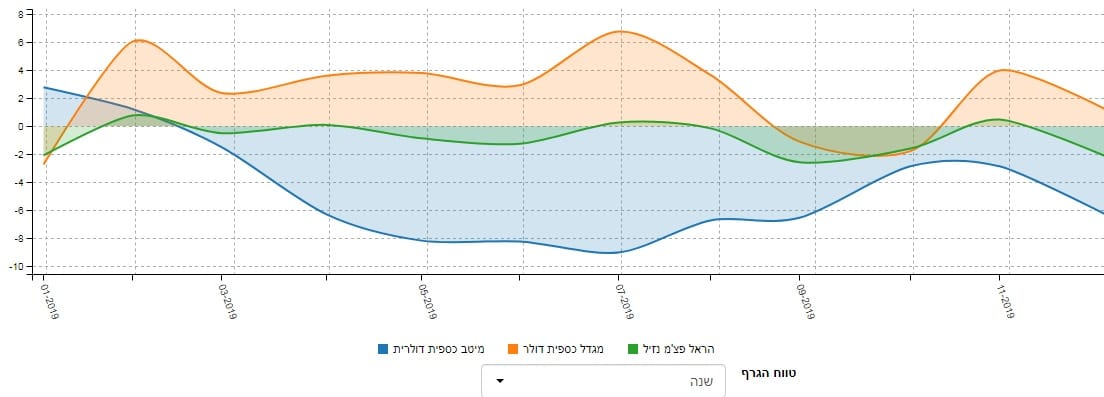

האם המשקיעים התנהלו בצורה קצת שונה, עם הזמן?

כאשר הגעתי להציג את נושא הגיוסים של שלושת הקרנות, החלטתי לצמצם זאת לשתי תקופות בלבד ולא ל-4 כמו בתשואות. טווח ארוך של 3 שנים, וטווח קצר יותר של שנה. זה בהחלט מציג את הפסיכולוגיה של המשקיעים בצורה הרבה יותר טובה ומספיק מקיפה גם כך. הנה ה-3 שנים:

והנה גרף השנה:

משני הגרפים האלו אנו מקבלים כמה תובנות מעניינות דווקא:

ראשית, אין כאן פדיונות בלבד! הייתם מצפים מקרנות השייכות לקטגוריה כה בעייתית לראות יציאה של כספים בלבד וזה לא המקרה. שנית, ברור שהקרן של מיטב מרכזת את מלוא תשומת הלב, אחרי כן זו של מגדל ולבסוף, זו של הראל. מדוע? אני שונא לחזור על עצמי אבל כנראה שבמקרה הזה אין כל כך הרבה ברירה ואומר שוב שהעניין נמצא בקרן כספית דולרית המשלבת אג"ח הרבה יותר מאשר בזו המחזיקה בעיקר מטבע. זו השערתי ואנו חושב שראינו זאת הן בתשואות והן בגיוסים. מעניין יהיה לראות מה יקרה לשלישיה הזו כאשר השוק הזה יתחיל להראות ביצועים חיוביים וזאת יותר מאשר במשך יום או יומיים רצופים אלא כתוצאה מיישום קורלטיבי של זמנים קשים במניות.

קרנות נאמנות

קרנות נאמנות