בואו נדבר קצת על השקעה לטווח ארוך. מקובל לומר שהשקעה במניות היא דבר שנכון לעשות כאשר החוסך מביט לטווח הארוך. מדוע? משום שמניות הן מוצר השקעה מסוכן ותנודתי. בתקופות זמן קצרות יתכנו משברים חריפים בבורסה והמניות עלולות לצלול בשיעור חד. כך למשל קרה בחודש מארס השנה כאשר שוקי המניות בעולם ירדו בתוך חודש ימים בשיעורים של יותר מ-20%.

וישנן גם תקופות קשות יותר. כך למשל היה במשבר של 2008. בין דצמבר 2007 לדצמבר 2008 צלל מדד תל אביב 125 מ-1,190 נקודות עד ל-550 נקודות. מי שנכנס לשוק בסוף 2007 ראה את שווי השקעתו מתכווץ תוך שנה ביותר ממחצית!

זו נפילה נדירה אמנם אבל היא לא חד פעמית.

מדי כמה שנים מתרחש משבר גדול שכזה. גם במשבר של 2000-2002 ספג השוק התל אביבי נפילה של כ-50%. מי שזוכר את התקופה הרעה ההיא זוכר אולי שהתעורר אז חשש כבד לנפילה של בנק ישראלי גדול. גם המפולת שאירעה אחרי בועת המניות של 92'-93' גרמה להפסד של עשרות אחוזים למשקיעים במניות.

כאשר ההשקעה נעשית לטווח ארוך ניתן בדרך כלל להתגבר על התנודות הללו. שוק המניות נוטה לתקן את עצמו אחרי משברים ומתייצב. לאורך זמן הוא אמור להניב תשואה עודפת על פני מוצרי השקעה חלופיים ובטוחים יותר – אג"ח ממשלתיות ואג"ח קונצרניות.

אבל רגע – כמה זמן זה "טווח ארוך"? האם 5 שנים הן טווח ארוך מספיק? אולי 10 שנים? 15 שנים? ובכן, אין שום הגדרה מקובלת לשאלה מהו זמן ארוך.

מבדיקות שנעשו בעבר עולה שברצפים של 10 שנים בבורסה המניות ינצחו את האג"ח בשיעור של כ-9 מתוך 10 פעמים. ועדיין, יהיו תקופות זמן של 10 שנים שבהן התשואה במניות תהיה נחותה יותר. זו הסיבה שגם תיק השקעות לטווח ארוך חייב להיות מגוון ולהכיל כמה סוגי נכסים.

ביניים: מ-100 ל-1000 ב-15 שנים

14 בפברואר 2007 היה יום הסטורי בבורסה של תל אביב. באותו היום חצה מדד תל אביב 100 לראשונה את רף 1,000 הנקודות (כיום הוא נקרא תל אביב 125). מדורי שוק ההון בעיתונות חגגו את היום הזה עם כתבות וטורי דעה למכביר.

בצדק. 15 שנים קודם לכן החל תל אביב 100 את דרכו ברמה של 100 נקודות. בתוך 15 שנים הכפיל אפוא המדד את ערכו פי 10 והניב למשקיעים בו תשואה נהדרת של 900%. מדובר בתשואה שנתית ממוצעת של 16.6%. וזאת, חשוב להזכיר, כשבדרך ספג השוק התל אביבי לפחות שני משברי ענק – המשבר של 94' והמשבר של 2000-2002.

הסיבות לזינוק החד רבות. אפשר לכלול בהן בין השאר את הרפורמות הרבות שבוצעו במשק הישראלי ואשר הפכו אותו ממשק סוציאליסטי סגור שנשלט על ידי הממשלה למשק קפיטליסטי מפותח ופתוח לעולם.

המדינה נהנתה אז משיעורי צמיחה גבוהים, היצוא צמח במהירות בזכות תעשיית ההייטק המתפתחת, תעשיות מסורתיות שעברו תהליכי חדשנות, שבירת החרם הערבי ותהליך השלום שהחל בעשור הקודם. אפשר גם לציין את מיגור האינפלציה, הרפורמה במט"ח, העלייה הגדולה ממדינות חבר העמים, וגם את הצמיחה העולמית שתמכה בתהליכי הצמיחה הפנימיים.

והיתה לכך עוד סיבה – קוראים לה טבע. חברת טבע הפכה מחברה קטנה לענק עולמי ומשכה יחד איתה את מדד המניות התל אביבי.

בפברואר 2007 נראה היה שהשקעה בשוק המניות של תל אביב היא השקעה טובה לטווח הארוך. נכון, 16.6% לשנה היא תשואה חלומית שקשה עד בלתי אפשרי לשחזר. אבל גם מחצית מכך, נגיד, תשואה של 8% לשנה, היא עדיין יפה מאוד למי שמחפש להשכיב את כספו לישון במשך 10-15 שנים.

אז זהו, שלא.

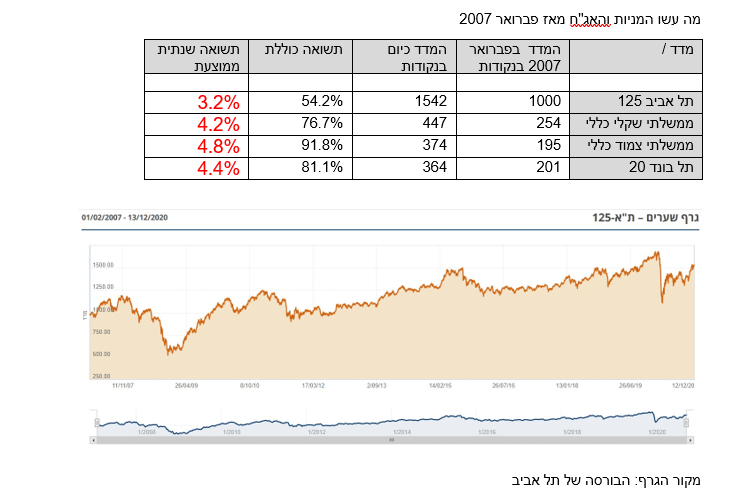

מי שהשקיע את כספו בשוק התל אביבי בפברואר 2007 עשה עסקה רעה. אין שום דרך לייפות זאת. נכון לדצמבר 2020 נסחר מדד תל אביב 125 סביב 1,540 נקודות. עליה של 54% בלבד בתוך כמעט 14 שנים. מדובר בתשואה שנתית ממוצעת של 3.2% בלבד. עבור נכס מסוכן כמו מניות זו תשואה ממש גרועה. אפשר לומר שהיו אלו 14 שנים אבודות.

השקעה במדדי האג"ח של תל אביב למשך אותה תקופה היתה טובה בהרבה. כך למשל השקעה במדד האג"ח הממשלתי השקלי הניבה ב-14 השנים האחרונות תשואה שנתית ממוצעת של 4.2%. השקעה באג"ח הצמודות הניבה 4.8% לשנה ומדד תל בונד 20 הניב 4.4%.

אדגיש זאת שוב: מדובר בטווח ארוך. איש לא יכול לומר ש-14 שנים אינן טווח ארוך מספיק בשביל להשקיע במניות.

מה גרם לתשואות הנחותות בשוק המניות התל אביבי למשך זמן כל כך ארוך? זו כבר שאלה שמתאימה למחקר אקדמי. אין לי תשובה מספיק טובה לכך. רק השערות.

ייתכן שאחת הסיבות המרכזיות היא שרבות מהחברות המובילות במדד, אלו שמשקלן בו גבוה, ספגו ירידת ערך עצומה. מדובר קודם כל בטבע כמובן. אבל לא רק היא. אפשר לצרף אליה גם את כיל והחברה לישראל, את הבנקים הגדולים, את חברות הסלולר ובזק, וחלק ניכר ממניות חברות הנדל"ן. לכך אפשר לצרף את העובדה שקצב צמיחת המשק הישראלי ירד בשיעור ניכר, בוודאי לעומת השנים 92'-2007.

הנפילה ברווחיות של כמות נכבדת של חברות גדולות בבורסה התל אביבית היא עובדה, והיא כנראה הסיבה המרכזית לתשואה הנחותה שהניב שוק המניות הישראלי.

הבשורה הטובה היא שלאורך זמן שוקי ההון נוטים להתיישר ולחזור לממוצע. רצף ארוך שנים של תשואות נחותות עשוי להוביל בעתיד לתקופה של תשואות גבוהות יותר. סביר יהיה להניח ששוק המניות התל אביבי יכה ב-15 השנים הבאות את שוק האג"ח.

הבשורה הרעה היא שהתשואה הגלומה כיום בשוק האג"ח התל אביבי זעומה. כאשר אג"ח ממשלתית שקלית שנפדית ב-2047 (מח"מ של 18 שנים) נסחרת בתשואה לפדיון של 1.95%, אין ממש דרך לקבל רווחים ריאליים כלשהם משוק האג"ח ב-25 השנים הקרובות. המניות אולי ישיגו תשואות מעט גבוהות יותר – נניח 3% או 4%. אבל עדיין מדובר בכמחצית מהתשואה הרב שנתית שהמשקיעים במניות אמורים לצפות לה.

כאשר שוקי ההון בכלל ושוק המניות בפרט מניבים תשואה נמוכה כל כך על פני זמן ארוך יש לכך השלכות כבדות. על כך אפרט בטורים הבאים.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. כיום הוא בשלבי סיום של כתיבת ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג צילום פאנדר עמי ארליך

עמי גינזבורג צילום פאנדר עמי ארליך