בשיאו של משבר הקורונה שוויין המצרפי של חברות הנדל"ן המניב ירד בכ-40% ביחס לסוף 2019, והוא לא התאושש מירידה חדה זו עד סוף חודש ספטמבר.

טרם המשבר התמחור של הנכסים המניבים בשוק היו גבוהים יותר מערכם בספרים – אולי בשל תחזיות צמיחה אופטימיות שהיו לפני המשבר – וירידת השווי במהלך המשבר מבטאת בעיקר תיקון של תמחור הנכסים המניבים בשוק ביחס לערכם בספרים, אך לא ירידה מעבר לכך.

מכלול האינדיקטורים מלמדים שירידת השווי בחברות הנדל"ן המניב אינה מעידה על עלייה בסיכון למערכת הפיננסית מצד חברות הנדל"ן המניב.

עם ההודעה על תוצאות חיוביות בניסויים לחיסון נגד הקורונה השתנתה המגמה באופן חיובי ונכון לסוף דצמבר ירידת השווי מתחילת השנה הסתכמה בשיעור נמוך יותר של 20%.

בחינה ענפית של מדדי המניות המרכזיים מעלה כי מדד הנדל"ן והבינוי, שלא כיתר המדדים הענפיים הריאליים, לא התאושש עד סוף ספטמבר מהירידה החדה שפקדה את השווקים הפיננסיים בשיאו של משבר הקורונה בחודשים מרץ-אפריל (ראו פרק הנכסים הפיננסיים).

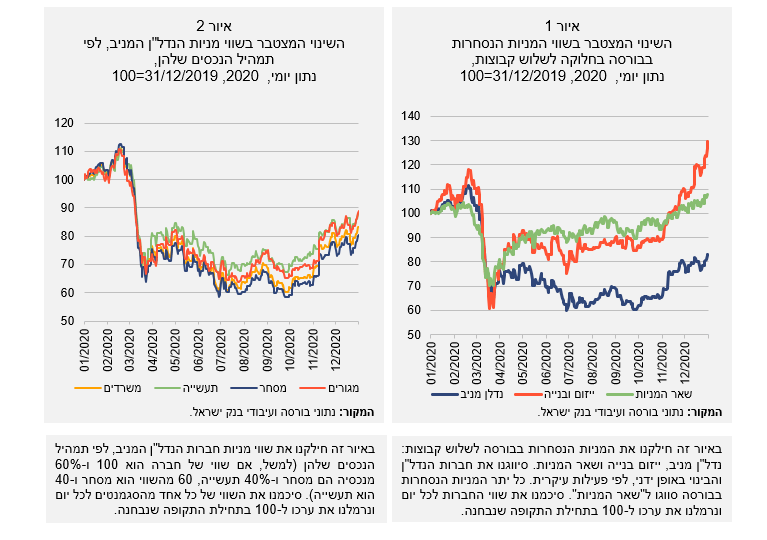

חלוקה של המניות הנסחרות בבורסה לשלוש קבוצות – חברות נדל"ן מניב, חברות ייזום ובנייה וכל יתר החברות – מחדדת את ההבחנה כי המניות של חברות הנדל"ן המניב הן שמשכו את מדד הנדל"ן והבינוי כלפי מטה (איור 1), וברמה האגרגטיבית ניתן לראות כי שוויין ירד בכ-40 אחוזים (נכון לסוף ספטמבר), ביחס לסוף 2019. עם ההודעה על תוצאות חיוביות בניסוים לחיסון נגד נגיף הקורונה השתנתה המגמה לטובה, ונכון לסוף דצמבר ירידת השווי הסתכמה בכ-20%.

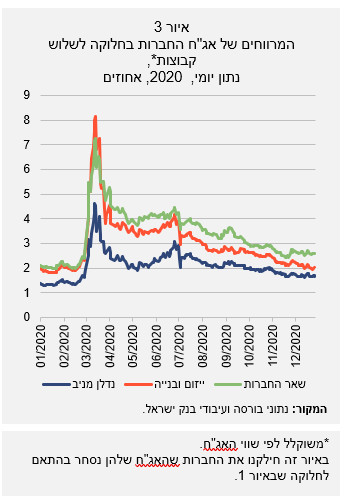

הסתכלות ממוקדת יותר בחברות הנדל"ן המניב לפי אופי פעילותן (במונחי תמהיל הנכסים) מלמדת שהשוק מתמחר את הנדל"ן המניב למסחר ולמשרדים באופן שלילי יותר מאשר את שימושי הנדל"ן האחרים (מגורים ותעשייה) (איור 2). גם בחינה של חברות הנדל"ן המניב לפי ההשקעה העיקרית שלהן מלמדת שהשוק מעריך כי השווי של החברות המוטות לענף המסחר נמוך מזה של חברות שבהן פיזור הנכסים רחב יותר. אף כי תוצאות אלו אינן חד-משמעיות וניכר כי חוסר ההתאוששות של החברות בענף היא רוחבית.

לחברות הנדל"ן המניב הנסחרות בבורסה חוב פיננסי בהיקף של כ-160 מיליארד ש"ח (נכון לרבעון השלישי של 2020) – כ-17 אחוזים מהחוב של המגזר העסקי הלא פיננסי. לפי הספרות בעולם ענף זה הוא גורם משמעותי להאצה של משברים פיננסיים , ועל כן עולה השאלה: האם ירידת השווי של חברות הנדל"ן המניב מסכנת את יציבות המערכת הפיננסית? התשובה שעולה מהניתוח היא שלא.

ברמה המצרפית נרשמו בשלושת הרבעונים הראשונים של 2020 הפסדי שיערוך בהיקף של כ-3 מיליארד ש"ח, שהם כאחוז אחד מסך הנכסים המניבים הרשומים במאזן (שבהתאם לתקינה החשבונאית נרשמים בשווי ההוגן) . לפיכך מינוף החברות המצרפי, המחושב באמצעות חלוקת סך החוב הפיננסי בשווי ההוגן של הנדל"ן המניב, עומד על כ-0.64, והוא עלה מעט ביחס למינוף ערב המשבר (0.62, נכון לדצמבר 2019).

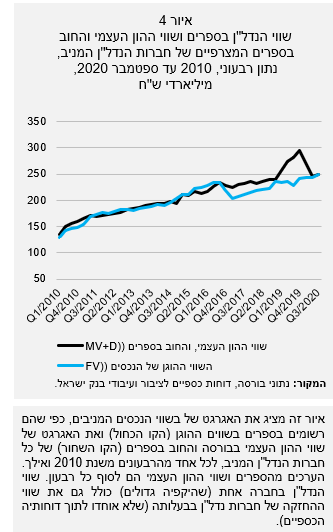

פרמטר נוסף של המינוף, המחושב על ידי חלוקת החוב הפיננסי ב-CAP (החוב פיננסי והון הבעלים), מלמד גם הוא כי המינוף עלה אך מעט (0.59 בספטמבר 2020 לעומת 0.57 בדצמבר 2019). אשר לתמחור בשוק האג"ח – כפי שהמרווחים מלמדים (איור 3), השוק אינו מתמחר מינוף או סיכון גבוה יותר ביחס לטרום המשבר.

מירידת שווי החברות ניתן ללמוד כי שוק ההון מתמחר את הנכסים שלהן בשווי נמוך יותר מאשר ערב המשבר, ונשאלת השאלה אם יש במגמה זו כדי להעיד על ירידה זהה בשוויים של הנכסים במאזני החברות, שתביא לעלייה מסוכנת במינוף החברות. כדי להשיב על שאלה זו ניתחנו את המינוף של החברות, כפי ששוק ההון מתמחר אותן. עשינו זאת לשתי נקודות זמן (ערב המשבר – הרבעון הרביעי של 2019, והרבעון השלישי של 2020) ובשתי דרכים שונות:

המינוף שנגזר מהשוק: FV-MV)/FV); כאשר ה-MV הוא שווי השוק של ההון העצמי לסופי הרבעונים (דהיינו, 31/12/2019 ו-30/09/2020) ו-FV הוא השווי ההוגן של הנכסים המניבים במאזן.

החוב הפיננסי ל-CAP שנגזר מהשוק: (D/(MV+D; כאשר ה-MV הוא שווי השוק של ההון העצמי לסופי הרבעונים (דהיינו, 31/12/2019 ו-30/09/2020) ו-D הוא החוב הפיננסי במאזן.

נציין שאם מביאים בחשבון שהנכסים המניבים רשומים במאזן לפי השווי ההוגן (FV) , ונהוג לשערך את השווי ההוגן של הנכסים בשיטת תזרימי המזומנים העתידיים (DCF), הרי למעשה היינו מצפים כי חישוב המינוף בשתי הדרכים האלה יביא לשוויון, ותתקיים המשוואה : (FV-MV)/FV=D/(MV+D) .

|

לוח 1 |

|

יחסי מינוף המחושבים לפי שווי הספרים (BV) ושווי השוק (MV), |

|

31/12/2019 ו-30/09/2020 |

|

יחס המינוף |

Q4/2019 |

Q3/2020 |

|

BV |

חוב פיננסי לשווי הוגן של נכסים |

0.62 |

0.64 |

|

חוב פיננסי ל-CAP |

0.57 |

0.59 |

|

MV |

המינוף שנגזר מהשוק |

0.4 |

0.64 |

|

חוב פיננסי ל-CAP (כפי שנגזר מהשוק) |

0.5 |

0.64 |

|

מקור: נתוני בורסה, דוחות כספיים לציבור ועיבודי בנק ישראל. |

|

|

מקור: נתוני בורסה, דוחות כספיים לציבור ועיבודי בנק ישראל.

לוח 1 מרכז את יחסי המינוף שחושבו בדרכים אלו ולשתי נקודות זמן. מלוח זה עולה שבמונחי הספרים (ה-BV), כפי שתואר לעיל, המינוף עלה מעט על רקע עליית החוב הפיננסי של החברות בענף, אך הרמה נותרה ללא שינוי מהותי. כנגד זאת, במונחי שווי השוק (MV) ניכרת עלייה במינוף שנגזר מהתמחור בשוק ההון. שני ממצאים מרכזיים עולים מלוח זה: הראשון – ברבעון השלישי של 2020 המינוף שנגזר מהשוק דומה למינוף המחושב מהספרים (BV), ואילו ברבעון הרביעי של 2019 היה פער די גדול בין שני חישובים אלו. השני – בשתי הדרכים לחישוב המינוף מהשוק מגיעים לאותה תוצאה, ובמשוואה שהוזכר לעיל מתקבל שוויון.

ניתן אפוא להסיק שהתמחור בשוק של חברות הנדל"ן המניב תיקן את עצמו לנוכח המשבר (בקירוב) לרמה של הנכסים המשוערכים בספרים, כך שהמינוף בספרים יהיה שווה למינוף המתומחר בשוק. ממצא זה מעיד ששווי חברות הנדל"ן המניב לא ירד אל מתחת לשווי הנכסים שלהן בספרים – מסר מרגיע מבחינת המערכת הפיננסית – וכאמור, ייתכן כי מדובר בתיקון של תמחור חברות הנדל"ן המניב. כדי לבחון השערה זו (אם אכן מדובר בתיקון), בדקנו את היחס שבין שווי השוק של ההון העצמי והחוב בספרים (כאינדיקציה לתמחור הנכסים בשוק) לבין השווי ההוגן של הנכסים, כלומר: MV+D)/FV) .

מאחר שחלק הארי של הנכסים המניבים הוא בשווי ההוגן, והחוב הפיננסי גם הוא בקירוב בשווי ההוגן, יחס זה צריך להיות שווה בקירוב ל-1. בדקנו את המונה והמכנה של מנה זו ברמה המצרפית לכל רבעון משנת 2010 ואילך (איור 4). נמצא שבאופן כללי התמחור בשוק של ההון העצמי יחד עם החוב בספרים היו שווים לשווי ההוגן של הנכסים (משמע שהיחס היה שווה בקירוב ל-1) עד סוף שנת 2016.

בשנת 2016 ירד השווי ההוגן של הנכסים עקב מכירת נכסים ויציאה מאיחוד שהתרחשה בחברה גדולה אחת, שלא באה לידי ביטוי מיידי במונה (כלומר ב-MV+D). הפער שנוצר בין המונה למכנה נסגר בהדרגה עד סוף שנת 2018, ומאז התמחור בשוק "התנתק" מהשווי ההוגן של הנכסים עד סוף 2019, ערב המשבר. במהלך שלושת הרבעונים הראשונים של 2020, בעקבות משבר הקורונה, ניכרת התכנסות חזרה לתמחור שבו MV+D=FV.

ייתכן כי התנתקות זו של מחירי השוק ממחירי הנכסים ב-2018 מעידה על תחזיות צמיחה אופטימיות יותר (או צפי לרווחיות ותקבולי דיבידנד גבוהים יותר) מאשר לפי ההנחות שבבסיס הערכות השווי בדוחות הכספיים, אשר התבדו אחרי כן.

התנתקות של מחירי נכסים פיננסיים מהנתונים הפונדמנטליים של הנכסים הריאליים ("תמחור יתר") יכולה להגביר את הסיכונים של המערכת הפיננסית. לכן התכנסות מחיריהם של הנכסים הפיננסיים בחזרה לתמחור הפונדמנטלי היא ממצא חיובי, המעיד שהסיכון לתמחור יתר בשוק זעיר (עד אפסי). התפתחות זו, ועמה העובדה שהשוק גם לא מתמחר את החברות בשווי נמוך יותר מהשווי בספרים על רקע המשבר, מעידות שמינוף החברות המוערך על ידי בעלי המניות בשוק אינו גבוה מהמינוף שבעלי החוב רואים בדוחות הכספיים, ומכאן שירידת השווי אינה מסכנת את המערכת הפיננסית.

ניתוח פרטני של ענף הנדל"ן המניב במסגרת ניתוח העמידות של החברות הציבוריות על רקע משבר הקורונה – שבו הנחנו עלייה של שיעורי ההיוון, המביאה לירידה של 10 עד 15 אחוזים מהשווי בספרים (הרבה מעבר להפסדי השערוך שנרשמו בשלושת הרבעונים הראשונים של 2020) – הראה כי לחברות בענף יש הון איתן לספוג הפסדים ניכרים, וגם ירידות שווי משמעותיות.

תיבה שפורסמה בדוח היציבות הפיננסית לדצמבר 2018 ועסקה בנדל"ן המניב בישראל וביציבותו הפיננסית הצביעה גם היא על איתנות פיננסית של החברות בענף, שבאה לידי ביטוי בירידה מתמשכת של מינופן ובעלייה של נזילותן ושל יכולת הפירעון שלהן. המסקנה העיקרית מניתוח היציבות היא שהחברות בענף צברו בשנות הגאות הון המספיק גם כדי להתמודד עם השלכות משבר כזה שהן חוות כעת.

בשלושת הרבעונים הראשונים של השנה הרווחיות של חברות הנדל"ן המניב אכן נפגעה, וניכר כי הדבר הביא לפגיעה גם בתזרימי המזומנים, אך לא בכושר הפירעון או בנזילות (לוח 2). ההון שהן צברו, המבוסס על הנכסים המניבים שבבעלותן (שנכון לסוף ספטמבר 2020 תומחרו בשוק, כאמור, כמו בספרים), מאפשר להן לגייס חוב נוסף ולהתמנף באופן שהן יוכלו לשרת את ההתחייבויות השוטפות גם בעת מחסור של מזומנים.

הואיל ושווי נכסיהן המניבים לא נפגע משמעותית, והוא מאפשר להן בעת הזאת לגייס מקורות מימון נוספים, חברות הנדל"ן המניב לא עלולות להיקלע למצוקת נזילות, שתביא לפגיעה ביציבותן וביציבות המערכת הפיננסית. במסקנה זו תומכים הן תמחור הסיכונים בשוק האג"ח, כפי שניתן לראות מהתפתחות מרווחי האג"ח במהלך 2020 (איור 3), והן מדדי איכות האשראי במערכת הבנקאית .

|

לוח 2 |

|

יחסים פיננסים נבחרים של חברות הנדל"ן המניב, 30/09/2019 ו-30/09/2020 |

|

|

NOI לנכסים |

תזרים שוטף לנכסים |

כושר הפירעון |

הנזילות המיידית |

|

|

Q3 2020 |

Q3 2019 |

Q3 2020 |

Q3 2019 |

Q3 2020 |

Q3 2019 |

Q3 2020 |

Q3 2019 |

|

חישוב מצרפי |

3.91 (65%) |

4.32 |

2.46 (76%) |

3.54 |

1.95 (48%) |

3.06 |

0.69 (43%) |

0.65 |

|

ממוצע פשוט |

3.63 |

3.95 |

1.31 |

1.75 |

2.59 |

2.52 |

1.62 |

1.38 |

|

חציון |

3.41 |

4.21 |

1.91 |

2.7 |

2.1 |

1.6 |

0.59 |

0.49 |

|

מקור: דוחות כספיים לציבור ועיבודי בנק ישראל. |

|

הלוח מציג יחסים פיננסיים נבחרים של חברות הנדל"ן המניב שנסחרות בבורסה ל-30/09/2020 ולתקופה מקבילה שנה קודם לכן. ה-NOI לנכסים חושב כחלוקה של הרווח מפעילות ללא רווחי/הפסדי שערוך במהלך התקופה בערך הנכסים המניבים לתחילת התקופה. התזרים השוטף לנכסים חושב כחלוקה של תזרימי המזומנים מפעילות שוטפת במהלך התקופה בערך הנכסים המניבים לתחילת התקופה. כושר הפירעון חושב כחלוקה של תזרימי המזומנים מפעילות שוטפת בהוצאות המימון במהלך התקופה. הנזילות המיידית חושבה כחלוקה של המזומנים וההשקעות לטווח קצר בהתחייבויות השוטפות. תחת החישוב המצרפי צוין שיעור החברות שהיחס ב-2020 קטן מזה שב-2019. |

מקור: דוחות כספיים לציבור ועיבודי בנק ישראל.