נקודות מרכזיות

נקודות מרכזיות

בארץ

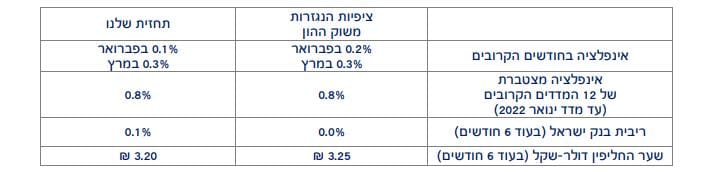

מדד המחירים לצרכן ירד ב-1.0 אחוז, גבוה מהערכות המוקדמות.

מחירי הדירות עלו בקרוב ל-4 אחוזים ב-2020 ,תודות למגוון פעולות של בנק ישראל והאוצר בהם: ירידה בריבית למשכנתאות, דחיית משכנתאות, וההקלות במס הרכישה למשקיעים.

מספר העובדים בחל"ת המשיך לעלות בינואר ויתחיל לרדת בהדרגה בחודשים הקרובים.

גירעון הסחורות של ישראל בשיא בתחילת 2021 .אך הלחצים החדים לייסוף מרמזים שהעודף בחשבון השירותים התרחב אף הוא.

בעולם

בארה"ב מספר המאושפזים יורד וקצב החיסונים עולה. הגורמים הללו תרמו להמשך עלייה בשווקי המניות ובציפיות לאינפלציה, למרות שמדד המחירים לצרכן לינואר היה נמוך מהצפי. העלייה בציפיות נתמכה גם בהתחייבות נגיד הבנק המרכזי שלא ל'הוריד את הרגל מהגז' בקרוב.

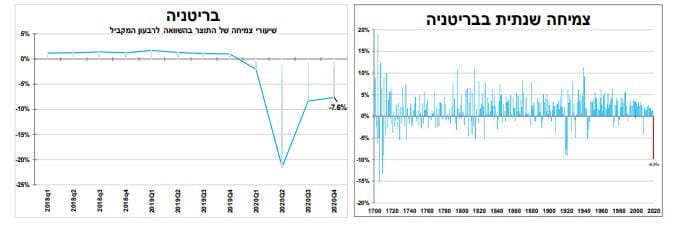

כצפוי, התכווצות התוצר בבריטניה ב-2020 הייתה החמורה ביותר מאז החורף של שנת 1709 ,אך פחות גרועה מההערכות המוקדמות. התוצר המשיך להתכווץ גם בתחילת 2021 ,אך מבצע החיסונים ממשיך להשאיר את התחזית להתאוששות מהירה במחצית השנייה של השנה.

העלייה במחירי הסחורות ועלויות השילוח העלו את מדד המחירים ליצרן בסין והם תומכים בהמשך עלייה בחודשים הבאים. למרות 'צווארי הבקבוק' בהובלה הבינלאומית אנו מאמינים שמחירי השילוח החריגים עוד ירדו השנה.

צמיחה מהירה ביפן במחצית השנייה של השנה בדגש על ביקושים ליצוא מוצרים לעולם.

המדד שהיה מעט גבוה מהצפוי לא משנה את הערכתנו שבנק ישראל ישאיר את הריבית ללא שינוי בשבוע הבא וימשיך למקד את פעילותו ברכישת מט"ח.

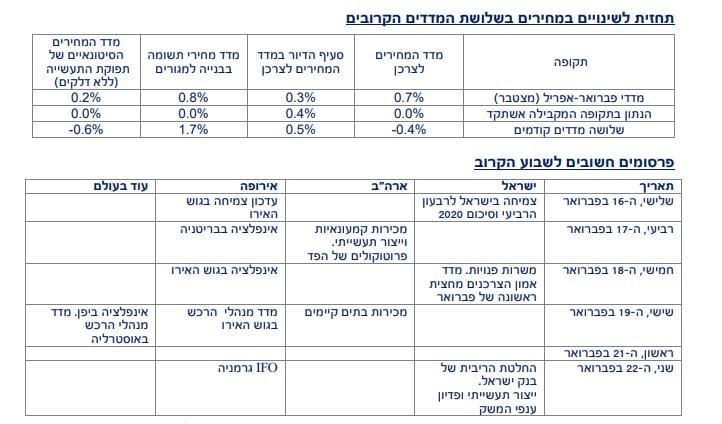

מדד המחירים לצרכן הראשון ל-2021 היה כצפוי שלילי וירד ב-0.1 אחוז, אך פחות בהשוואה לעונתיות הרגילה של מדדי ינואר. ירידה במחירי החשמל, ההלבשה וההנעלה היו התורמים העיקריים לירידה. אך עלייה במדד הדיור (%0.3 ) לצד העלייה במחירי המכוניות תרמו להפתעה כלפי מעלה. בעקבות זאת האינפלציה ב-12 החודשים האחרונים עלתה למינוס 0.4 אחוז.

על פי האומדנים הראשוניים שלנו מדד פברואר יעלה בין 0.1 ל-0.2 אחוז, בעיקר בשל העלייה במחיר הדלק, ומדד מרץ צפוי לעלות ב-0.3 אחוז בשל עלייה עונתית במחיר המזון והנופש (אם יפתחו). חשוב לציין שיש עדיין אי-וודאות לגבי אמידת חלק מהסעיפים ע"י הלמ"ס במיוחד בענפי התעופה, הנופש והפנאי. התחזית שלנו ל-12 החודשים הבאים עולה קלות ל-0.8 אחוז. התחזית הזו לוקחת בחשבון את המשקולות המעודכנים למדד המחירים לצרכן שהתפרסמו לפני מספר ימים.

המשקולות מתעדכנים כל שנתיים בהתבסס על סקר הוצאות משקי הבית. אך המשבר גרר שינויים חריגים בצריכה עקב סגירת ענפים שלמים שהשפיעו במיוחד על: נסיעות לחו"ל, נופש, דלק וארוחות במסעדה. לכן, הלמ"ס התאימה (חלקית) את המשקולות המעודכנים שרובן היו חלק מסעיף התחבורה שירד ל-18.4 אחוזים (מ-%20.2 ). בשאר הסעיפים הראשיים לא נרשמו שינויים משמעותיים, אך אנו מצפים לעדכון נוסף בתחילת 2021 עם הפתיחה של הענפים ולעלייה מחדש במשקל התחבורה במדד.

המדד שהיה מעט גבוה מהצפוי לא משנה את הערכתנו שבנק ישראל ישאיר את הריבית ללא שינוי בשבוע הבא וימשיך למקד את פעילותו ברכישת מט"ח.

מחירי הדירות בבעלות, שאינן חלק ממדד המחירים, האיצו בחודשים האחרונים ועלו ב-4 אחוזים ב-12 החודשים האחרונים (עד לאמצע ינואר)וכפי שציינו בעבר העלייה נתמכה במגוון הפעולות שביצעו בנק ישראל והאוצר בהם: ירידה בריבית למשכנתאות, דחיית משכנתאות, וההקלות במס הרכישה למשקיעים.

במקביל, עלויות בניית דירה המשיכו לעלות במהירות, כפי שהערכנו בסקירות הקודמות, כאשר מדד תשומות הבנייה עלה ב-0.6 אחוז, רק בשל עלייה במחירי חומרי הגלם (%1.1 ),כאשר שכר העבודה נותר ללא שינוי. כך העלייה החדה

במחירי הסחורות והזינוק בעלויות השילוח ממשיכות לבוא לידי ביטוי במחירי תשומות הבניה, ואנו מאמינים שהדבר יוביל לעלייה נוספת בתשומות הבנייה גם בחודשיים הבאים.

באיזה קצב תהיה הירידה?

באיזה קצב תהיה הירידה?

נתוני סקר כח אדם למחצית השנייה של ינואר הראו כצפוי על המשך עלייה בשיעור העובדים שנמצאים בחל"ת (נעדרים זמנית בשל הקורונה) ל-12.3 אחוזים. אך עם תחילת ההקלות בהגבלות, ופתיחת מערכת החינוך לגיל הרך, אנחנו מצפים לראות בשבועות הקרובים ירידה הדרגתית במספר העובדים בחל"ת.

גירעון הסחורות בשיא

יצוא הסחורות של ישראל (ללא אוניות מטוסים ויהלומים במונחים דולרים) ירד ב-3 אחוזים בינואר, עם שונות בין הענפים כאשר בחודשים האחרונים בלטה העלייה ביצוא התרופות והכימיקלים לעומת ירידה בשאר הענפים. במקביל, יבוא הסחורות (ללא יהלומים וחומרי אנרגיה) נותר כמעט ללא שינוי בינואר, כאשר עלייה ביבוא חומרי הגלם קיזזה את הירידה ביבוא מוצרי הצריכה וההשקעה. התנועות המנוגדות הביאו לגידול בגירעון המסחרי.

הנתונים הללו היו אמורים לתמוך בפיחות השקל בינואר אך בפועל ראינו ייסוף מהיר, עד שבנק ישראל התערב. לכן, ייתכן שהעודף בחשבון השירותים (שיפורסם רק עוד כחודשיים) והשקעות ישירות של זרים בישראל (על פי הפרסומים נמכרו מספר חברות היי-טק) עלו יותר וקיזזו את הגירעון בסחר.

התחלואה יורדת, אך המחוסנים, עקום התשואות וציפיות לאינפלציה עולים

מרבית האינדיקטורים הכלכליים שמתפרסמים לאחרונה בארה"ב חלשים יחסית עקב הזינוק בתחלואה כבר בשלהי 2020 .אך במבט קדימה הירידה המהירה בתחלואה במדינה (שלוותה גם בירידה במספר המאושפזים), ההאצה בקצב החיסונים (ארה"ב שנייה רק לבריטניה מבית הכלכלות הגדולות) וכמובן הצפי להרחבה נוספת גורמת לאופטימיות לגבי שיפור מהיר בכלכלה שנראה במחצית השנייה של השנה ואולי אף מוקדם יותר. הגורמים הללו תרמו להמשך עלייה באופטימיות המשקיעים, כאשר התחייבות נגיד הבנק המרכזי לשמירה על הריבית הקצרה ללא שינוי לזמן ממושך מאוד, מקטינה את 'שנאת הסיכון' של המשקיעים.

אך כפי שציינו בחודשים האחרונים, למרות שהבנק המרכזי 'שומר' על החלק הקצר של עקום התשואות אפסי, תלילות העקום עולה בשל העלייה בציפיות לאינפלציה. עלייה זו המשיכה בשבוע האחרון למרות שמדד המחירים לצרכן לינואר היה נמוך מהערכות המוקדמות כאשר אינפלציית הליבה ירדה ל-1.4 אחוזים. אך הגורמים שמנינו לצד העלייה במחירי הסחורות ועלויות השילוח, תרמו לעלייה בציפיות לאינפלציה (בכל העולם), ולהערכתנו מגמה זו תימשך.

החורף הכי קשה מזה 300 שנה, אך האביב מתקרב

הצמיחה בבריטניה ברבעון האחרון של 2020 הייתה מעט טובה מהערכות המוקדמות 4 אחוזים בשיעור שנתי, בזכות התמיכה הממשלתית ועלייה קלה בהשקעות של החברות. אך הצמיחה המהירה במחצית השנייה של 2020 לא מנעה ירידה היסטורית של 9.9 אחוזים בשנת 2020 כולה, הנתון החלש ביותר מאז הקיפאון הגדול של 1709 (רק לבריטניה יש רצף נתוני צמיחה כל כך היסטוריים).

הרבעון הראשון של 2021 התחיל חלש כאשר ההגבלות על הפעילות לצורך דיכוי התפשטות הווריאנטים של הנגיף יגרמו לתוצר להתכווץ שוב. אמנם הכלכלה הבריטית מתחילה את 2021 ברמה נמוכה, אך מבצע החיסונים במדינה הוא הטוב יותר מכל הכלכלות הגדולות, ולכן לא השתנה הצפי שלנו להתאוששות מהירה במחצית השנייה של השנה.

מחירי השילוח הגבוהים יובילו את היצרנים לגלגל את העלות לצרכנים, אך זה לא יימשך לנצח

מדד המחירים ליצרן בסין ב-12 החודשים האחרונים עלה ב-0.3 אחוז (לאחר עלייה חודשית של %1 בינואר). העלייה במחירי הסחורות לצד הזינוק במחירי השילוח ב-3 החודשים האחרונים יגרמו להערכתנו למחירים להמשיך לעלות, גם בשאר העולם, ולדחוף את האינפלציה בעולם. יחד עם זאת, אנו מאמינים ש'צווארי הבקבוק' במחירי השילוח לא יישארו לנצח. עם הירידה בהגבלות והמשך ההסתגלות לכללי הריחוק החברתי, נראה את מחירי השילוח יורדים במחצית השנייה של השנה.

סין ראשונה אך יפן מאחורייך

במרבית מדינות המערב קצב הצמיחה במחצית השנייה של השנה היה מהיר כפיצוי על ה'נעילה הגדולה' במחצית הראשונה. אך מבין הכלכלות הגדולות יפן בלטה לחיוב עם צמיחה של 12.7 אחוזים בשיעור שנתי ברבעון הרביעי של 2020 (לאחר % 23 ברבעון השלישי). בעקבות זאת התוצר בסוף 2020 נמוך רק ב-1.1 אחוזים בהשוואה לרבעון המקביל בשנה שעברה, טוב ביחס להרבה מהמדינות המפותחות. התגובה הממשלתית הרחבה וההסתגלות המהירה של החברות ומשקי הבית לכללי הריחוק החברתי תרמו לכך. עוד בלטו ברבעון הרביעי, העליות בביקושים בעולם למוצרים (על חשבון צריכת שירותים) לצד עלייה ברכישות חלפי אלקטרוניקה מסין שתרמו לגידול חד של 7 אחוזים ביצוא היפני.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום