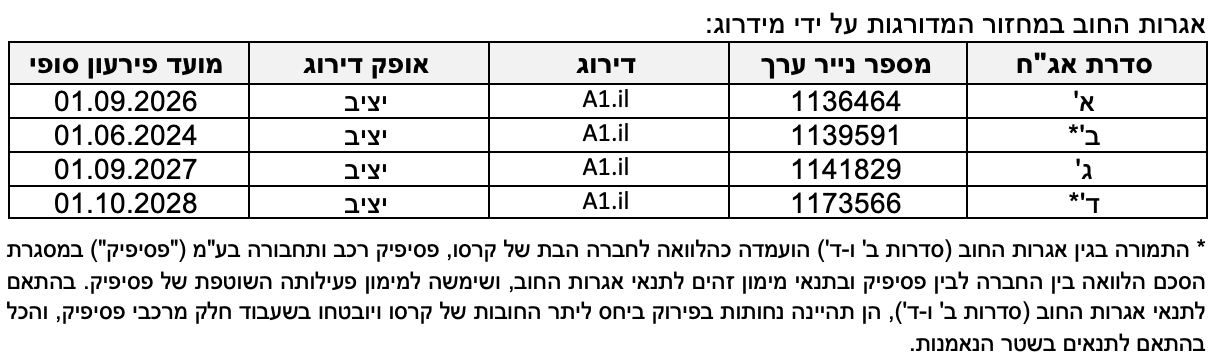

מידרוג מותירה על כנו דירוג A1.il לאגרות החוב (סדרות א' ו-ג') שהנפיקה קרסו מוטורס בע"מ ("קרסו" או "החברה"). כמו כן, מידרוג מעלה את דירוג אגרות החוב הנחותות (סדרות ב' ו-ד') שהנפיקה החברה מ-A2.il ל-A1.il. העלאת דירוג הסדרות הנחותות נובעת מהעלאת דירוג המנפיק של פסיפיק רכב ותחבורה בע"מ מ-A2.il ל- A1.il (”פסיפיק", A1.il יציב) באופן שמחזק את מבנה הבטוחות הקיים לאגרות חוב ב' ו-ד', בדמות שעבוד על כלי רכב שמעמידה פסיפיק ושעבוד על זכויות ההלוואה הבינחברתית שהעמידה החברה לפסיפיק. מחד, סדרות אלו זוכות להפחתת דירוג ברמת נוטש אחד בשל היותן נחותות ליתר התחייבויות קרסו בקרות כשל פרעון. מאידך, להערכת מידרוג, מעת ששופר דירוגה של פסיפיק, ההישענות של אג"ח ב' ו-ד' על הזכויות בהלוואה הבינחברתית מחזקת את ההשבה בקרות כשל פרעון באופן המקנה להן הטבה דירוגית ברמת נוטש אחד.

אופק הדירוג יציב.

שיקולים עיקריים לדירוג

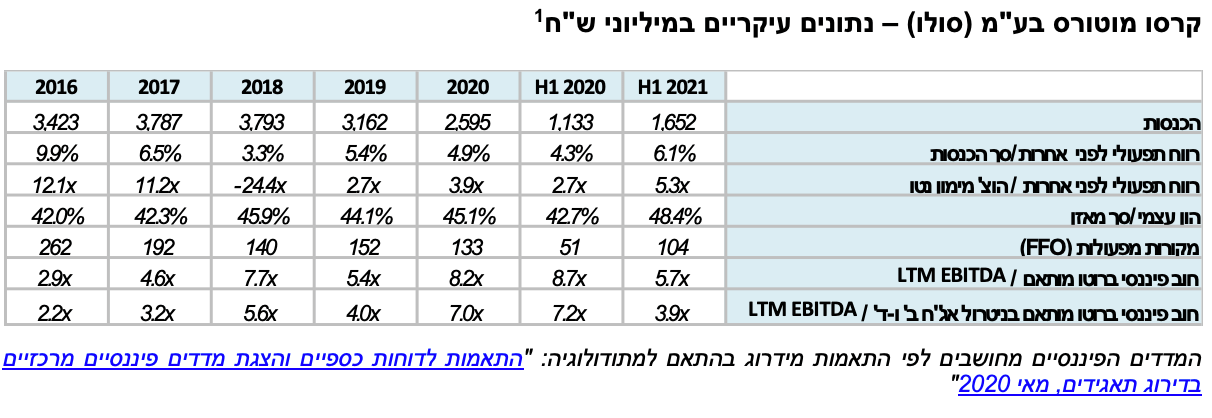

דירוג אגרות החוב נתמך במיצוב עסקי בינוני-גבוה של החברה בהיותה היבואנית החמישית בגדולה בענף הרכב, עם היקף הכנסות של כ- 2.6 מיליארד ₪ בשנת 2020 וקיומו של רישיון יבואן ישיר של כלי רכב ממותגי רנו וניסאן אשר אחראים לעיקר מסירות החברה. החל משנת 2018 חל קיטון מתמשך בנתח השוק של החברה, אשר הגיע בשנת 2018 ל- 11.9%, ואילו בשנת 2020 עמד על כ- 8%, וצפוי להערכתנו להתייצב על שיעור של 7%-8% בשנה-שנתיים הקרובות.

שיעור הרווח הגולמי של קרסו מפעילות היבואן (מכירת כ"ר חדשים ושירות) מצוי במגמת עלייה מאז שנת 2018 בה עמד בשפל, בזכות התחזקות השקל מול מטבעות הפעילות העיקריים אירו ודולר, וזאת חרף הירידה במסירות. הרווחיות הגולמית מושפעת גם מתנאי הסחר מול יצרני הרכב ותמהיל הדגמים המשווקים על ידיה. מידרוג מעריכה בתרחיש הבסיס כי הרווחיות הגולמית תעמוד בטוח של 12.5%-13% בשנים 2021-2022 (בהשוואה לממוצע של 11.7% בשנים 2018-2020). כמו כן, מידרוג מעריכה כי הרווח התפעולי בשנים אלו יעמוד על כ-150 מ' ₪ לשנה.

קרסו נהנית משיפור בסביבה התפעולית בענף הליסינג התפעולי ומשיפור בביצועיה של החברה הבת (100%) פסיפיק רכב ותחבורה בע"מ ("פסיפיק"A1.il , באופק יציב), וזאת ברקע השלמת המיזוג של פעילות הליסינג וההשכרה של קבוצת קל אוטו בע"מ לתוך פסיפיק. עסקת הרכישה והמיזוג שבא בעקבותיו, תרמו למיצובה של פסיפיק כשחקן בעל נתח משמעותי בענף וזאת מבלי שתחול עלייה משמעותית במינוף. יש לציין כי דירוג המנפיק של פסיפיק זוכה להטבה בשל הנחת מידרוג ליכולת ונכונות קרסו לתמוך בפסיפיק בעת הצורך.

שנת 2021 מאופיינת בירידת ימי המלאי בחברה כמו גם בענף כולו, לנוכח הביקושים הגבוהים ואתגרים בשרשרת האספקה בענף הרכב העולמי. הירידה במלאי הובילה לקיטון בחוב הפיננסי של קרסו (סולו) במהלך שנת 2021, והחברה אף ניצלה עודפי מזומנים להעמדת הלוואה לפסיפיק ברבעון השני של השנה. מידרוג מעריכה כי שנת 2021 תסתיים עם קיטון בחוב ואילו בשנת 2022 החוב צפוי להיוותר יציב או עם קיטון קל, כתלות בהון החוזר. בשל הירידה בחוב, רמת המינוף של החברה ויחסי הכיסוי צפויים להציג שיפור. בתרחיש הבסיס של מידרוג, יחס חוב ברוטו מותאם בניטרול אג"ח ב' ו-ד' ל- EBITDA צפוי לנוע בטווח x5.5 – x5.0 (כולל אג"ח ב' ו-ד' היחס צפוי לעמוד בטווח x6.0 – x7.0). יש לציין כי מידרוג שינתה את אופן מדידת יחס הכיסוי חוב ברוטו מותאם ל-EBITDA, באופן שמידרוג מנטרלת את אג"ח ב' ו-ד' מיתרת החוב המותאם של החברה סולו ואילו מדידת ה-EBITDA נותרה ללא שינוי. שינוי מדידת היחס נועד לשקף את מינוף החברה על בסיס פעילות היבואן בלבד ללא החוב המיועד לפעילות הליסינג של פסיפיק, שהיקפו עשוי להשתנות מעת לעת בהתאם להחלטה של קרסו ופסיפיק אודות מבנה החוב של פסיפיק (בנקים/אג"ח), וכנגדו עומד לחברה נכס בתנאים זהים בדמות הלוואה בינחברתית. יש להדגיש כי קרסו היא שנושאת בהתחייבות כלפי מחזיקי אג"ח ב' ו-ד' ללא תלות בהחזר ההלוואה הבינחברתית מפסיפיק. שינוי שיטת המדידה השפיע לחיוב על דירוג החברה אולם לא היה בו להערכת מידרוג להוביל לשינוי בדירוג. רמת המינוף המאזני המתבטאת ביחס הון למאזן (סולו) צפוי לנוע בטווח שבין 50%-48% והינה בולטת לטובה לרמת הדירוג.

הגמישות הפיננסית של החברה בולטת לחיוב ונובעת בעיקר מהסחירות הגבוהה של מלאי כ"ר המהווה נכס מהותי במאזנה. נכסי החברה חופשיים משעבוד מטריאלי ולחברה נגישות טובה למקורות מימון. נכון ליום ה- 30.06.2021 החברה עומדת במרווח מספק מאמות המידה הפיננסיות בקשר עם מסגרות אשראי שנתנו לה ע"י הגופים המממנים.

בקביעת דירוג אג"ח ב' ו-ד' הובאו בחשבון שיקולים מבניים, כאשר מחד, אג"ח ב' ו-ד' מוגדרות כנחותות בפירוק ליתר התחייבויות החברה שאינן במעמד זהה ולכן מידרוג מורידה נוטש אחד בדירוגן ביחס לדירוג החוב הבכיר הבלתי מובטח של קרסו. מאידך, אג"ח ב' ו-ד' מובטחות בשעבודים על כ"ר שהעמידה לטובתן החברה הבת פסיפיק וכן קיים לטובתן שעבוד על זכויות בהלוואה בינחברתית שהעמידה קרסו לפסיפיק. מעת שעלה דירוגה של פסיפיק, מידרוג סבורה כי יש בכך לחזק את מבנה החוב באופן ששילוב שני סוגי הבטוחות מקנה יכולת השבה גבוהה לאג"ח אלו ולכן מידרוג מקנה הטבה דירוגית המפצה על הנחיתות המבנית, כך שבסיכום השיקולים המבניים דירוג אגח ב' ו-ד' זהה לדירוג החוב הבכיר הבלתי מובטח של קרסו ולדירוג אג"ח א' ו- ג'.

אופק הדירוג

אופק הדירוג היציב נובע מהערכתנו כי מעמדה העסקי של החברה תומך בתרחיש הבסיס של מידרוג לגבי הכנסות החברה ורווחיותה בטווח הקצר והבינוני, וכי תזרימי המזומנים של החברה תומכים ביציבות יחסי כיסוי החוב בטווח אופק הדירוג בהתאם לתרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור מתמשך במיצובה העסקי של החברה שיתבטא בגידול נתח השוק.

ירידה, לאורך זמן, ביחס חוב פיננסי ל-EBITDA אל מתחת x 4.0.

גורמים אשר יכולים להוביל להורדת הדירוג:

גידול ביחס חוב פיננסי מותאם ל- EBITDA מעל x 6.0 לאורך זמן (על בסיס דוח כספי נפרד של החברה ובניטרול אג"ח ב' ו-ד').

ירידת יחס ההון למאזן של החברה הבת פסיפיק אל מתחת ל- 20% לאורך זמן.

פירוט השיקולים העיקריים לדירוג

חסמי כניסה גבוהים וקשרים מבוססים עם יצרני הרכב תומכים ביציבות הענף וברווחיות. יחד עם זאת, התלות הגבוהה בהיצע היצרנים ובטעמי הצרכנים, לצד חשיפה לגורמים אקסוגניים נוספים, מהווים סיכון עסקי בענף

ענף יבוא הרכב בישראל מתאפיין בסיכון עסקי מתון יחסית בהשוואה לכלל ענפי המשק ומעט נמוך מזה של ענפי סחר אחרים. פרופיל הענף נתמך בחסמי כניסה גבוהים יחסית, הנובעים מקשרים עסקיים מבוססים לאורך זמן של יבואני הרכב מול היצרנים. ליבואני הרכב בישראל תלות גבוהה ביצרני הרכב הבינלאומיים, בדרך כלל יצרן אחד או שניים, אשר שולטים במידה רבה במגוון הדגמים וכן בזמינות המלאי לשוק המקומי. היבואנים חשופים לשינויים בתנאי הסחר מול היצרנים (מחירי מכירה, תנאי תשלום, הנחות וזמינות אספקה), מאפיין המשפיע על תנודתיות הרווחיות. לאורך השנים מיזוגים ורכישות בקרב קבוצות הרכב הגדולות בעולם הובילו לשינויים גם במפת היבואנים המקומית - סיכון המבטא את התלות הגבוהה של היבואנים ביצרנים בודדים.

הענף חשוף במידה רבה למחזוריות כלכלית בהיותו מוצר צריכה בלתי-מתכלה, ובעל תחליף נחות בדמות רכב משומש. הביקוש למותגי הרכב השונים ולדגמים המתחלפים נתון לשינויים תכופים בטעמי הצרכנים, גורם המעלה את הסיכון העסקי בענף.

ליבואני הרכב חשיפה משמעותית לשע"ח, המהווה משתנה מרכזי המשפיע על התנודות ברווחיות היבואנים. מחיר הרכישה של כלי הרכב מהיצרן נקוב במט"ח, בעוד שהמחירון לצרכן המקומי נקוב בש"ח, ונקבע בתחילת השנה ובדרך כלל אינו מתעדכן לאורך השנה, אלא בדרך של הנחות והטבות. מס הקניה והמכס מחושבים על בסיס מחירם השקלי של כלי הרכב ומעצימים את השפעות שע"ח על העלות הכוללת של יבואן הרכב. לחברות הפועלות בענף קיימת אפשרות לבצע עסקאות גידור של שע"ח ובכך להקטין את הסיכון שבחשיפה לשינויים בשע"ח בטווח הקצר.

יבואני הרכב חשופים לתמורות כלכליות וטכנולוגיות התומכות בהפחתת הזיהום הנובע משימוש בכ"ר בעלי מנוע בעירה פנימי ואף הפחתת השימוש בכ"ר. תמורות אלו מקבלות ביטוי בולט במדינות אירופה שנקטו רגולציה מחמירה שהציבה מתווה מדורג להפחתת מסירות כ"ר מזהמים ברמת היצרנים הבודדים ומשיתה תמריצים חיוביים ליצרניים שישווקו כ"ר חשמליים. בישראל הרגולציה הירוקה עודנה מוגבלת, ומקבלת ביטוי באופן עקיף באמצעות מסי קנייה מופחתים על כ"ר ירוקים. ואולם, הסביבה הכלכלית בה פועלים יצרני הרכב בעולם משליכה בעקיפין על תנאי הסחר של היבואנים בישראל, על היצע הדגמים ועל מחירי הדגמים בשוק המקומי. ככל שיוותרו פערי הרגולציה בין ישראל לאירופה, אלו עלולים לייצר תנודות במפת היבואנים, כניסה של מדינות חדשות לשוק (כגון סין) ובאופן כללי הדבר מעלה את אי הוודאות ומהווה גורם שלילי בענף. בטווח הקצר, מגמות אלו צפויות לתמוך בהתייקרות כ"ר חדשים, זאת גם ברוח גבית מצד אתגרים בשרשרת האספקה של יצרני הרכב בעולם.

עוד טרם לפרוץ מגיפת הקורונה, בין השנים 2017-2019, נרשמה ירידה מצטברת של כ-12% במסירות כ"ר. הירידה במסירות נבעה להערכת מידרוג, בין השאר ממיצוי ביקושים בשוק לאחר מספר שנים רצופות של עלייה במסירות, בהתחשב גם בעומסי התחבורה בכבישים. בשנת 2020, על רקע התפרצות מגיפת הקורונה בישראל ובעולם, חלה ירידה של כ- 15.5% במסירות כ"ר פרטיים בישראל ביחס לשנה שקדמה לה. הירידה נבעה מאי ודאות כלכלית גבוהה במשק בחודשיו הראשונים של המשבר, לצד סגרים מתמשכים שהגבילו את התנועה. כמו כן, הירידה הושפעה מצמצום הביקוש מצד חברות הליסינג. ואולם, בין גלי המגיפה, עם דעיכת התחלואה והיציאה מהסגרים, חלה עלייה חדה במסירות כ"ר שסיפקה ביקושים כבושים וכן נהנתה מעלייה בהכנסה הפנויה בקרב חלק ממשקי הבית שנאלצו לוותר על אפיקי צריכה שונים שהוגבלו בשל מגיפה הקורונה. בנוסף, העדפת המרחב הפרטי על הציבורי בשל הצורך בשמירה על ריחוק חברתי, גרמו לצרכנים רבים לעבור משימוש בתחבורה ציבורית אל הרכב הפרטי. יש לציין כי חלק ניכר מהביקוש לכ"ר הופנה לשוק כלי רכב משומשים, המהווה תחליף לכ"ר חדשים, וקיבל ביטוי בעליית התמורות על כ"ר משומשים.

תרחיש הבסיס של מידרוג מניח כי בשנת 2021 תחול עלייה חדה בהיקף המסירות של כ"ר חדשים, שתהווה תיקון לירידה החדה בשנה שקדמה לה וכן בשל צפי להמשך התייקרות מס הקנייה על רכבים היברידים. במקביל להתעוררות הביקוש לכ"ר מאז תחילת שנה זו, חווה שוק הרכב החדש צמצום באספקת כ"ר מצד יצרניות הרכב בעולם. צמצום זה מוסבר, בין השאר, בקשיים בשרשרת האספקה בדמות מחסור בחו"ג ורכיבים אלקטרוניים בפרט המשמשים בייצור כ"ר חדשים. מידרוג מעריכה כי צמצום ההיצע יהווה מגבלה לצמיחת השוק בשנה זו. על פי נתוני איגוד יבואני הרכב, בחודשים ינואר עד אוגוסט 2021 נמסרו בישראל כ-236 א' כ"ר פרטיים ומסחריים, זאת בהשוואה לכ- 214 א' כ"ר בשנת 2020 כולה וכ- 254 א' כ"ר בשנת 2019. שנת 2021 צפויה איפה לעקוף את שנת 2019 בהיקף המסירות. לאורך זמן מידרוג מניחה כי שיעור הצמיחה במסירות כ"ר חדשים הינו מתון יחסית, תוך תנודתיות מסוימת, ועומד על כ-2% לשנה.

מותגי החברה במגמת היחלשות יחסית לטעמי השוק, תוך שהפיזור בין המותגים "רנו" ו"ניסאן" מהווה גורם מצמצם סיכון

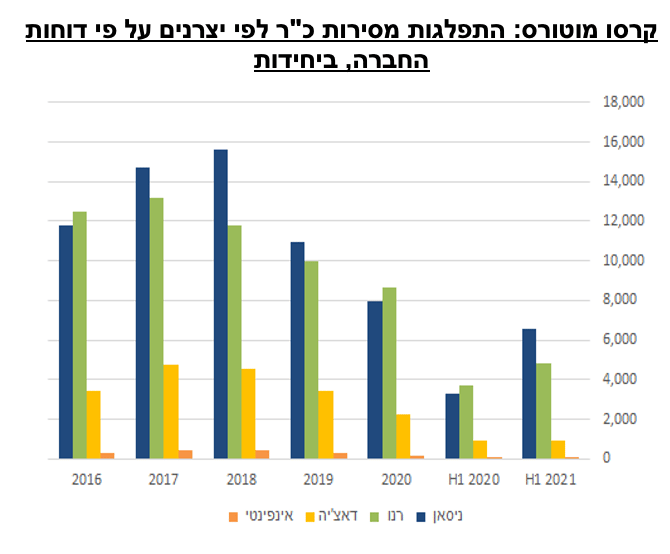

דירוג החברה נתמך בפרופיל עסקי גבוה הבא לידי ביטוי בהיותה היבואן החמישי בגודלו בישראל, ובעלת רישיון יבואן ישיר של מותגי קבוצת "רנו- ניסאן". לחברה תשתיות לוגיסטיקה, מכירה ושירות מבוססות ובפריסה רחבה. עיקר מסירות של החברה הינם כ"ר פרטיים ללקוחות פרטיים ולחברות הליסינג, כאשר לחברה אין דריסת רגל משמעותית בשוק רכבי ההובלה והמשאיות. שיעור המכירות ללקוחות מוסדיים - בעיקר חברות הליסינג וההשכרה לז"ק, ובכלל זה לחברת הבת "פסיפיק", הינו מהותי ונותר יציב.על פי נתוני איגוד יבואני הרכב בישראל, נתח השוק של החברה במסירות כ"ר פרטיים ומסחריים בישראל עמד על כ-8.0% בשנת 2020, בהשוואה לכ- 9.3% בשנת 2019 וכ-11.9% בשנת 2018. במחצית הראשונה של שנת 2021 עמד הנתח השוק על כ-7.4%. להערכת מידרוג, הירידה המתמשכת בנתח השוק של קרסו במהלך השנים האחרונות הושפעה בעיקר מחוסר הלימה בין מגמות הביקוש וההיצע בשוק המקומי לבין היצע הדגמים שעמד לרשות החברה מצד דגמי היצרנית רנו. זו האחרונה מיקדה בשנים האחרונות את עיקר המשאבים בפיתוח טכנולוגיות הנעה באמצעות חשמל בלבד, וקרסו נותרה ללא מענה מספק בקטגוריית הרכבים ההיברידיים בשוק המקומי, לצד מחסור בהיצע כ"ר ובדגמים אטרקטיביים בפרט, שתאמו את העדפות הצרכנים באותה העת.

פיזור המכירות של החברה בין שני יצרנים עיקריים, רנו וניסאן, מצמצם את הסיכון העסקי של החברה כפי שניתן לראות בתחלופה בין מסירות דגמי רנו ודגמי ניסאן בשנים 2016-2018 וכן במחצית הראשונה של שנת 2021. בחציון הראשון לשנת 2021 חלה עלייה ניכרת במסירות כ"ר של המותג "ניסאן" בהשוואה למחצית המקבילה, שמיתנה את הירידה במסירות דגמי "רנו". את עיקר העלייה ניתן לייחס לדגם "סנטרה" שזכה לביקוש גבוה בקרב חברות הליסינג. השקתה של ניסאן קשקאי החדשה ודאצ'יה דאסטר אוטומטית, עשויים לתמוך גם הם בהמשך בעלייה במסירות של המותגים האלה.

על פי נתוני החברה בדוחותיה הכספים, במחצית הראשונה של שנת 2021 מכרה קרסו כ-12,381 כ"ר גידול של 55% ביחס לכ-8,013 כ"ר שנמכרו בתקופה המקבילה אשתקד, שהייתה חלשה במיוחד בשל ההשפעה השלילית של התפרצות מגפת הקורונה. ואולם, המחצית השנייה של שנת 2020, אשר באופן רגיל מאופיינת במכירות נמוכות יחסית, הייתה חזקה במיוחד, ובסיכום שנת 2020 מכרה החברה כ-19,029 כ"ר. מידרוג מעריכה כי בסיכום שנת 2021 היקף המסירות של החברה יוותר יציב יחסית לשנת 2020. בטווח הבינוני והארוך, מידרוג מעריכה כי הסרת חסמי הכניסה של הרכבים החשמליים בישראל, עשוי להיטיב עם מעמדה התחרותי של קרסו בשל המעמד המוביל של "רנו" בקטגוריית זו.

התחזקות השקל תומכת ברווחיות החברה, המאופיינת לאורך זמן בתנודתיות גבוהה

שיעור הרווח הגולמי של קרסו מפעילות היבואן (מכירת כ"ר חדשים ושירות) מצוי במגמת עלייה מאז שנת השפל 2018, בזכות התחזקות השקל מול מטבעות הפעילות העיקריים של החברה אירו ודולר, וזאת חרף ירידה בהיקף המסירות ותוך עלייה בתמהיל המכירות ללקוחות מוסדיים (חברות הליסינג) – שני האחרונים מכבידים על הרווחיות. רווחיות החברה מושפעת גם מתנאי הסחר מול יצרני הרכב, שכוללים מכלול השפעות דינמיות התלויות בהעדפות היצרנים וביחסי הגומלין בינם לבין היבואן, ואלו הן השפעות שקשה לחזות. בממוצע ב-5 השנים 2016-2020 עמד שיעור הרווחיות הגולמית על כ-13.3%, תוך תנודתיות גבוהה, הנובעת מהגורמים שהוזכרו לעיל. בדומה ליתר היבואנים, בבחינת שיעור הרווחיות להכנסות יש להביא בחשבון כי הכנסות ממכירת כ"ר חדשים מגלמות מרכיב גבוה של מס קנייה המגדיל את נפח ההכנסות אך מטה את שיעור הרווחיות כלפי מטה. רווחיות החברה גבוהה לפיכך ומגלמת את החוזק היחסי של המותגים רנו וניסאן ואת הבלעדיות בייצוגם.

מידרוג מעריכה כי השילוב של ביקושים גבוהים יחסית לכ"ר חדשים עם מחסור במלאי כ"ר שנוצר עקב עיכובים בשרשרת האספקה יתרמו לעליית מחירי כ"ר בשוק המקומי- דבר אשר צפוי להשפיע לחיוב על רווחיות קרסו ברקע רמת ביקושים גבוה יחסית בשוק הרכב החדש ומהמשומש. השיפור ברווחיות ינבע גם מהסטת מכירות לשוק הפרטי על חשבון שוק הליסינג. בתרחיש הבסיס לשנים 2021-2022 אנו צופים כי שיעור הרווח הגולמי יעמוד בטווח של 12.5%-13.0% בכל אחת מהשנים הללו.

רווחי החברה הושפעו לחיוב בשנת 2020 ובמהלך החציון הראשון לשנת 2021 מגידול בפעילותן של החברות הבנות, ובראשן חברת הליסינג פסיפיק, הנתמך בביקוש גבוה לכ"ר שהשפיע לחיוב על ענף הליסינג כולו, לצד גידול ניכר בהיקף הפעילות במגזר זה לנוכח רכישת קל אוטו. עיקר השיפור ברווחי פעילות הליסינג נבעה מרווחים ממכירת כ"ר משומשים. מידרוג מעריכה המשך תרומה גבוהה יחסית של פעילות הליסינג לרווח הנקי של החברה בשנים 2021 ו-2022.

זרוע פעילות הליסינג תורמת למיצובה העסקי של החברה בשל סינרגיות שיווקיות

במהלך השנים פיתחה קרסו מספר זרועות פעילות משלימות הכוללות ליסינג, טרייד אין, מימון וביטוח, במטרה עיקרית לספק סל פתרונות משלימים לרכישת רכב ללקוחות החברה ולמקסם את פוטנציאל הערך מהלקוחות. הפעילות המשלימה העיקרית של החברה בהיקפה הייתה ונותרה בענף הליסינג, באמצעות החברה הבת (100%) פסיפיק רכב ותחבורה בע"מ ("פסיפיק" A1.il). פסיפיק מספקת שירותי ליסינג תפעולי והשכרה לז"ק והינה בעלת גודל משמעותי בענף הליסינג, עם צי של כ- 35 אלפי כלי רכב ליום 30.06.2021, בהשוואה לצי של 20-25 א' כ"ר בשנים 2020-2019. אם עד כה הערכנו כי פעילות החברה בתחום הליסינג נועדה בעיקר לתמוך במכירות הרכב החדש של קרסו, הרי שרכישת קבוצת קל אוטו בחודש מאי 2020 והעברתה לידי פסיפיק בשנת 2021 (פעולת המיזוג שלעצמה שהינה פעולה פנימית בתוך הקבוצה ואינה מהותית) , נועדה להעמיק את דריסת הרגל של החברה בענף הליסינג ולהשיג שליטה טובה יותר על שרשרת הערך בענף הרכב. מאז רכישת קל אוטו פעלו קרסו ופסיפיק להקטנת הצי המאוחד אגב טיוב העסקאות. פעילות הליסינג תורמת למעמדה העסקי של קרסו בהיותה פלטפורמה מהותית למכירות היבואן, כוח קנייה ומכירה משמעותי בתחום הרכב וכן הרחבת פעילות הליסינג התפעולי תוך הצעת ערך חלופית לרכישת כלי רכב חדשים.

פעילות נוספת המצויה במגמת צמיחה בשנים האחרונות הינה חברת המימון אוטו קאש שירותי מימון בע"מ ("אוטו-קאש"). באמצעות אוטו-קאש מעניקה קרסו הלוואות למימון לרכישת כלי רכב חדשים ומשומשים, בעיקר ללקוחות קרסו ופסיפיק. היקף האשראי שהעמידה אוטו קאש למימון רכישת כ"ר עמד על כ- 520 מ' ₪ נכון ליום 30.06.2021 - עלייה של כ-50% בהשוואה לכ-355 מ' ₪ ליום 30.06.2020. הגידול בתיק האשראי של אוטוקאש נבע בין השאר מכניסתה במהלך שנת 2019 למימון עסקאות רכישת כ"ר חדשים בקרסו וכן הגידול בפעילות לנוכח רכישת קל אוטו ומימון עסקאות מכירת כלי רכב משומשים ללקוחותיה. המשך הגידול בתיק אוטו קאש תלוי במידה רבה במכירות הרכבים בקבוצת קרסו. אוטו-קאש רשמה לאורך השנים האחרונות שיעורי כשל נמוכים בתיק האשראי.

החוב הפיננסי מתואם במידה רבה עם מלאי כ"ר, מאפיין חיובי התורם לאיכות האשראי ולנזילות

החוב הפיננסי של קרסו נגזר מצורכי הון חוזר גבוהים ותנודתיים, המורכבים בעיקר ממלאי כ"ר ואשראי לקוחות. במהלך שנת 2020 חל גידול בחוב הפיננסי כתוצאה מעלייה ביתרת מלאי כ"ר, שגילם בממוצע על פני ארבעת הרבעונים של שנת 2020 כ-185 ימי מלאי, בהשוואה לכ- 96 ימי מלאי בממוצע בשנת 2019 . העלייה בימי המלאי נבעה מהירידה במכירות כ"ר כתוצאה מהשפעות התפרצות מגפת הקורונה, בעיקר במחצית הראשונה של 2020, וכן בשל הצטיידות החברה במלאי כ"ר לקראת סוף השנה לנוכח ביקושים גדלים והעלאת שיעור המס הירוק. במחצית הראשונה של 2021 ירד חזרה המלאי לרמה של 82 ימים בממוצע, לעומת 94 במחצית המקבילה.

יתרת החוב הפיננסי המותאם נטו של החברה (סולו) ל-30.06.2021 הסתכמה בכ-1.25 מיליארד ₪, בהשוואה לכ-1.6 מיליארד ₪ ל-31.12.2020 וכ-1.1 מיליארד ₪ ל-30.06.2020 (הצגת הנתון ההשוואתי של החוב כשהוא מנוכה ממזומנים היא לנוכח יתרות מזומנים חריגות שהחזיקה החברה לאורך חלק משנת 2020 למול אשראי בנקאי, ככרית ביטחון ברקע משבר הקורונה). החוב הפיננסי במחצית הראשונה של 2021 הושפע מהנפקת אג"ח סדרה ד' במרץ 2021, שנועדו לשמש את צורכי החברה הבת פסיפיק והן מגובות בהלוואה בינחברתית בין קרסו לפסיפיק שתנאיה זהים לתנאי האג"ח ובשעבוד כ"ר שהעמידה פסיפיק לטובתן. בנטרול אג"ח סדרות ב' ו-ד', החוב נטו המותאם ל-30.06.2021 עמד על כ-0.8 מיליארד ₪ לעומת כ-1.4 מיליארד ₪ ל-31.12.2020 וכ-0.85 מיליארד ₪ ל-30.06.2020. יש לציין עוד כי במאי 2021, לנוכח עודפי מזומנים בקופתה, העמידה קרסו הלוואה לחברה הבת פסיפיק בגובה 150 מ' ₪ לתקופה של עד שנה נושאת ריבית ומובטחת בכ"ר, חלף אשראי בנקאי שתיטול פסיפיק.

תרחיש הבסיס של מידרוג מעריך כי החברה תציג רווח תפעולי (סולו) לפני הכנסות אחרות של כ-150 מ' ₪ לשנה בשנים 2021-2022 ומקורות מפעולות FFO בגובה כ-180 מ' ₪ לשנה. בניכוי השקעות הוניות שוטפות ותשלומי חכירה תפעולית, FFO-CapEx צפוי לעמוד על כ- 70 מ' ₪ בשנת 2021 ולעלות לכ-100 מ' ₪ בשנת 2022. זהו שיפור לעומת השנים הקודמות (ממוצע של כ-45 מ' ₪ בשנים 2018-2002) לנוכח הירידה בהיקף ההשקעות ההוניות ברכוש קבוע, לאחר השקעות גבוהות שביצעה בשנים 2018-2019, וכללו את הקמת מרכז המכירות והשירות הארצי במעוין שורק ואת הרחבת המרכז הלוגיסטי בצומת ראם. בהתחשב בדיבידנדים שהחברה חילקה עד כה בשנת 2021 ובדיבידנד (חריג) שהתקבל מפסיפיק, מידרוג מעריכה תזרים חופשי FCF חיובי של כ- 330 מ' ₪ בשנת 2021 בזכות הירידה בהון החוזר, ולפני העמדת אשראי לחברה הבת פסיפיק. תזרים זה צפוי שימש בחלקו להעמדת אשראי לחברה הבת פסיפיק, ובחלקו להקטנת החוב הפיננסי בחברה. בשנת 2022 אנו מעריכים יציבות או קיטון מסוים ברמת החוב הפיננסי. הערכותינו לגבי השינויים בהון החוזר בטווח הזמן הבינוני נתונות לאי וודאות לא מבוטלת לאור התנודתיות בהון החוזר בחברה.

בהתאם לתרחיש הבסיס המתואר לעיל, יחס חוב ברוטו מותאם ל- EBITDA צפוי לנוע בטווח של 5.0-5.5 בשנות התחזית. נציין כי לצורך חישוב יחסי המינוף כדלעיל, החוב הפיננסי של החברה נמדד על ידינו כשהוא אינו כולל את אגרות החוב מסדרות ב' ו- ד' שהונפקו על ידי קרסו ויועדו למימון הפעילות של פסיפיק. לאורך זמן יחס הכיסוי עשוי להיות תנודתי כתלות בצורכי ההון החוזר המשתנים. יחס כיסוי רווח תפעולי להוצאות מימון נטו, שסבל בשנים הקודמות משערוך עסקאות הגנה, צפוי לנוע בטווח של 6.0-7.0.

החברה נשענת על כרית משמעותית לספיגת הפסדים המהווה גורם חיובי לדירוג, ומתבטאת ביחס הון למאזן של כ- 48.4% ליום 30.06.2021. לאחר תאריך המאזן החברה הכריזה על חלוקת דיבידנד בסך כ-100 מ' ₪. יש לציין כי במהלך שנת 2020 החברה פעלה לעיבוי ההון העצמי באמצעות הנפקת הון מניות בהיקף של כ-109 מ' ₪. תרחיש הבסיס של מידרוג צופה כי פעולות אלו, לצד המשך צבירת רווחים ובהנחת חלוקת דיבידנד של 50% מהרווח הנקי בהתאם למדיניות החלוקה של החברה, יובילו לעיבוי כרית ההון ושמירה על רמת המינוף בטווח של 50%-48% בשנות התחזית.

מאזן נזיל יחסית תורם לגמישות הפיננסית, על אף תנודתיות גבוהה בצורכי ההון החוזר

החברה אינה נוהגת לשמור על יתרות נזילות בהיקף משמעותי ואינה מחזיקה במסגרות אשראי חתומות, אלא במסגרות אשראי לא מחייבות, בהיקף משמעותי, וזאת על אף תנודתיות גבוהה יחסית בצורכי ההון החוזר. למרות זאת, להערכתנו, הסחירות הגבוהה של מלאי כלי הרכב שבבעלות החברה תורמת באופן חיובי לנגישותה למקורות מימון ולגמישותה הפיננסית. נציין עוד כי כל נכסי החברה פנויים משעבוד (לא כולל שעבוד על זכויות החברה בהלוואה הבינחברתית מול החברה הבת פסיפיק). לחברה נכסי נדל"ן בהיקף מהותי המשמשים אותה בפעילותה השוטפת ותורמים לגמישותה הפיננסית. נכון ליום ה- 30.06.2021 החברה עומדת במרווח גבוה מאמות המידה הפיננסיות אל מול המממנים.

שיקולים נוספים

במסגרת השיקולים הנוספים, מדירוג נתנה משקל חיובי לגמישות הפיננסית הבולטת לטובה של החברה לנוכח מלאי כ"ר העומד כנגד החוב, והיקף מהותי של נכסי נדל"ן ברכושה הקבוע.

שיקולים מבניים

אג"ח סדרה ב' ואג"ח סדרה ד' שהנפיקה החברה הן במעמד נחות ביחס ליתר התחייבויותיה של החברה שאינן במעמד זהה בפירוק והן מובטחות בשעבוד על כלי רכב שמעמידה לטובן החברה הבת פסיפיק וכן בשעבוד על זכויות קרסו בהלוואה בינחברתית שהעמידה החברה לטובת פסיפיק בתנאי פרעון זהים לאלו של אגרות החוב מסדרות ב' ו-ד'. אג"ח ב' ו-ד' הונפקו על ידי החברה במטרה שישמשו לפעילותה השוטפת של פסיפיק כמקור מימון נוסף. בהתאם למתודולוגיה של מידרוג: "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי", נקודת המוצא לדירוג אג"ח ב' ו-ד' היא דירוג החוב הבכיר הבלתי מובטח של קרסו A1.il, ממנו מידרוג מורידה נוטש אחד כדי לבטא את הנחיתות בפירוק של אג"ח אלו ביחס ליתר התחייבויותיה של קרסו בהתאם לשטר הנאמנות. בד בבד, עם העלאת דירוג המנפיק של פסיפיק רכב ותחבורה בע"מ מ-A2.il ל- A1.il מידרוג מעריכה כי מבנה הבטוחות הקיים לאגרות חוב ב' ו-ד', בדמות שעבוד על כלי רכב שמעמידה פסיפיק ושעבוד על זכויות ההלוואה הבינחברתית שהעמידה החברה לפסיפיק מחזק את שיעור ההשבה לאג"ח ב' ו-ד' בקרות כשל פרעון.

השיקולים במתן הטבה דירוגית המפצה על הנחיתות המבנית נשענים על הנימוקים העיקריים הבאים: 1. איכות הבטוחה מסוג כלי רכב בעסקאות ליסינג והשכרה שמעמידה פסיפיק לטובת אג"ח ב' ו-ד' הינה "חזקה" לנוכח הנכסים סחירות גבוהה של כלי רכב בפיזור רחב והיותם של כלי רכב משומשים מקור מימון נפוץ; 2. כלי הרכב המבטיחים את אג"ח ב' ו-ד' ביחס 100% על פי מחירון לוי יצחק בניכוי מע"מ לפני הפחתות ליסינג והשכרה אינם מקנים וודאות גבוהה לשיעור השבה של 70% לפחות הנדרש לצורך הטבה דירוג ברמת הדירוג של קרסו, זאת תחת הפעלת מקדם רגישות של 30% על שווי כלי הרכב כדלעיל, בהינתן מימוש מהיר ובהינתן כי כלי הרכב מצויים בעסקאות וטרם למימושם יתכן ויידרש להמשיך בתפעול העסקאות או במכירתן; 3. מעת שעלה דירוג האשראי של פסיפיק, אנו מקנים משקל איכותי לשעבוד הקיים לטובת אג"ח ב' ו-ד' על זכויות קרסו בהלוואה הבינחברתית שהעמידה לפסיפיק באופן המחזק מבנה החוב של אג"ח ב' ו-ד' וביחד עם שעבוד כלי הרכב מציב מבנה חוב בעל יכולת השבה חזקה המספקת למתן הטבה דירוגית של נוטש אחד.

Image by Deedster from Pixabay

Image by Deedster from Pixabay