בארץ

בשבוע הבא, מחירי הדלק יעלו לרמתם הגבוהה ביותר מזה 3 שנים. מחירי הדלק לצד החלטות האוצר על יישום מס על כלים חד-פעמיים ומיסוי מוגבר על סוכר במשקאות קלים - מעלים את תחזית האינפלציה.

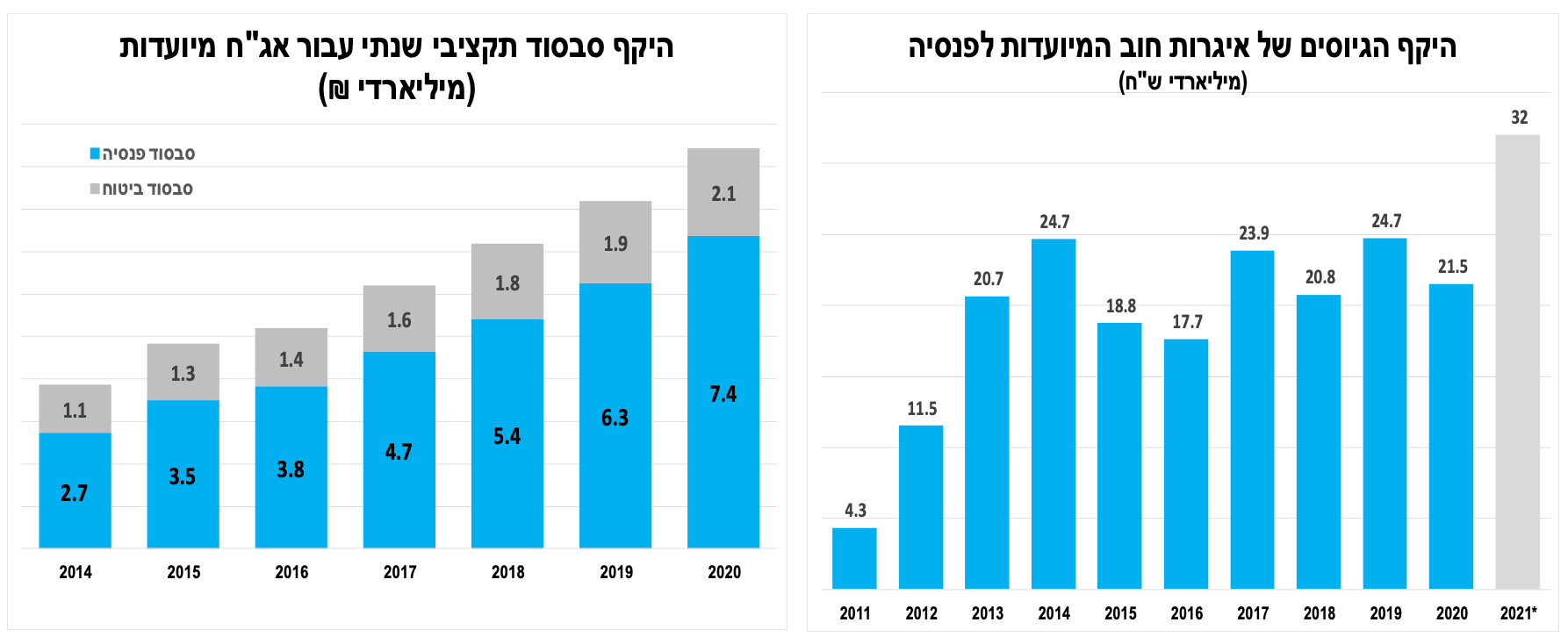

רפורמת האג"ח המיועדות לפנסיה אושרה השבוע בוועדת הכספים. להערכתנו, השפעת הרפורמה על תשואות האג"ח בשנים הקרובות צפויה להיות מתונה תחת ההנחה שהאוצר ינתב חלק מהגיוס הנוסף לחו"ל ותחת ההנחה שחלק מהמוסדיים שמחזיקים מעט מאוד אג"ח ממשלתי כיום ירצו להגדיל את חלקם לצורכי נזילות. בנוסף, נזכיר שהתשואות מושפעות הרבה יותר מגורמים כמו התשואות בחו"ל, הציפיות לשינויים בריבית בנק ישראל ועוד.

בעולם

השבוע (חמישי) יתפרסם אומדן לצמיחה בארה"ב ברבעון השלישי שיהיה להערכתנו מאכזב. הציפיות לאינפלציה עלו לרמתן הגבוהה ביותר מזה כעשור, בתמיכת המשך העלייה במחירי האנרגיה.

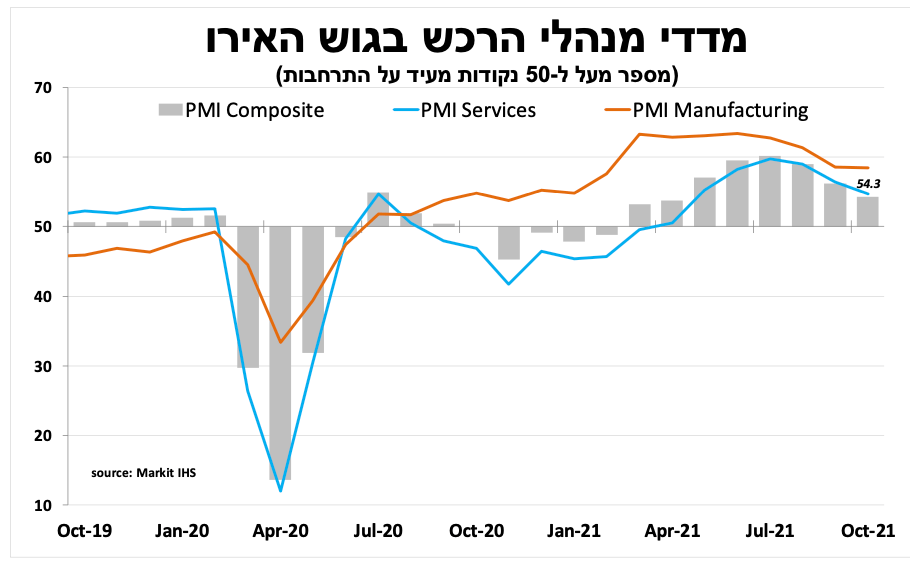

סנטימנט החברות בגוש האירו התמתן זה החודש השלישי ברציפות, האופטימיות בענפי השירותים המשיכה לרדת לאור הדעיכה בצריכה הפרטית. המשך קשיים באספקה לצד הזינוק במחירים (אנרגיה) מכבידים על ענפי התעשייה.

השבוע (חמישי) תתפרסם החלטת הריבית בגוש האירו. אנו לא צופים שינויים משמעותיים. הפוקוס יהיה על האינפלציה, שלהערכתנו תמשיך לעלות עד לסוף השנה. ההאטה בצמיחה אינה תומכת בשינוי מדיניות ה-ECB במיוחד לאחר ההתפטרות של נגיד הבנק המרכזי בגרמניה, שהיה הקול ה'ניצי' הבולט בבנק.

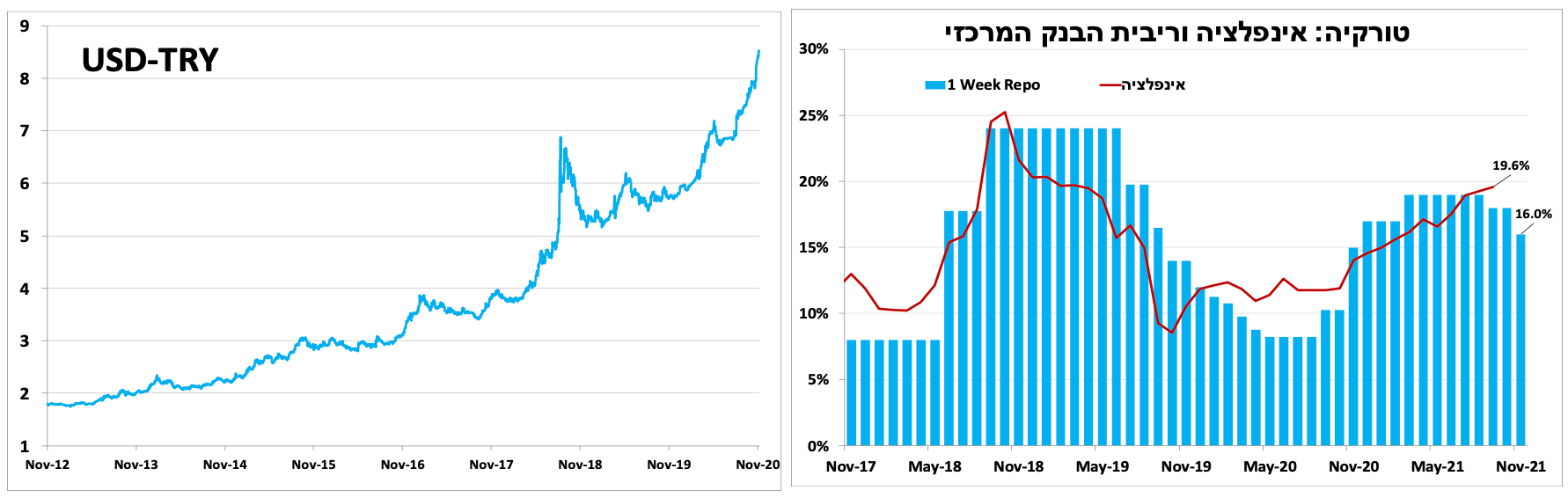

הבנק המרכזי בטורקיה הוריד במפתיע את הריבית והמטבע המקומי נחלש לשפל חדש, דבר שכנראה יביא את האינפלציה בחודשים הקרובים לחצות את קו ה-25 אחוזים. חוסר הודאות הכלכלי מרחיק משקיעים זרים ומקשה על חברות גדולות שמממנות חלק מהחוב שלהם במטבע זר.

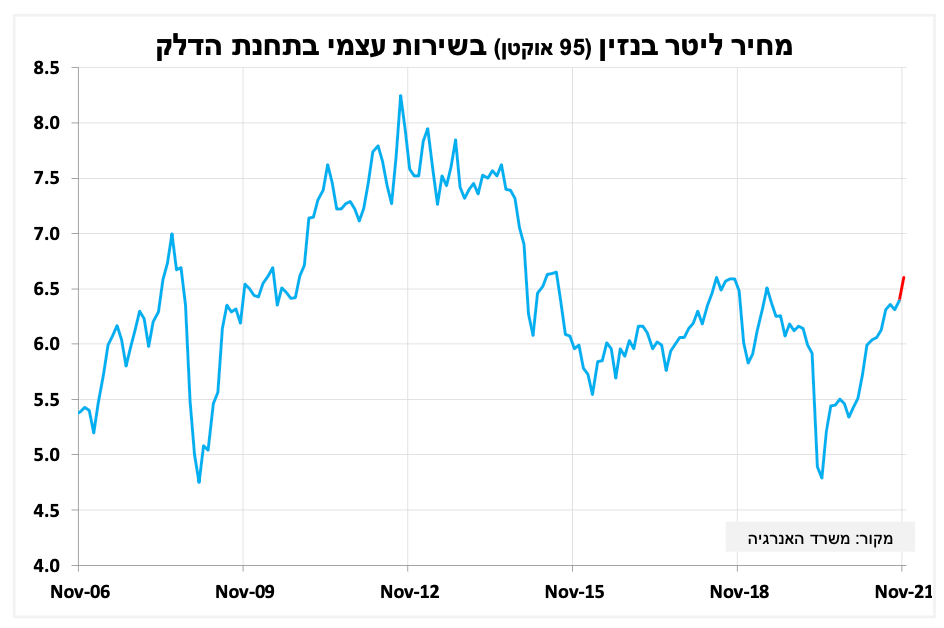

לא לשכוח לתדלק

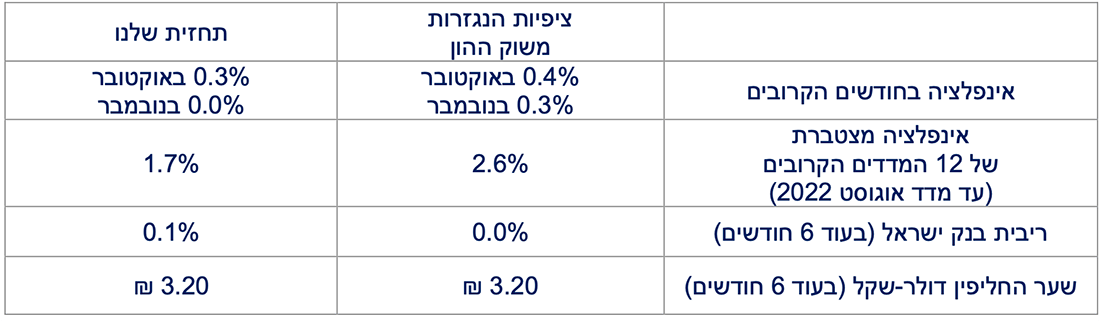

הזינוק במחיר הנפט בחודש האחרון יביא לעלייה של מעל ל-3 אחוזים במחיר הבנזין המפוקח בתחילת נובמבר, קרוב לרמה מלפני 3 שנים. בעקבות זאת, ובשל יישום ההיטל על כלים חד-פעמיים התחזית שלנו למדד נובמבר עולה לאפס, זאת בניגוד לעונתיות שלילית שמלווה את המדד.

המשך עליית מחירי הדלק לצד עליית המיסוי על כלים חד פעמיים והמיסוי החדש הצפוי על משקאות ממותקים (שייכנס לתוקף ככל הנראה בינואר) תרמו לעדכון קל של התחזית שלנו ל-12 המדדים הקרובים ל-1.7 אחוזים.

את כבר לא המיועדת

רפורמת אג"ח המיועדות לפנסיה אושרה השבוע בוועדת הכספים לאחר שהיקף הסבסוד התקציבי עלה משמעותית בשנים האחרונות (כ-9 מיליארד ₪ ב-2020) ולנוכח פגיעת הגידול בגיוס המיועדות בסחירות בשוק האג"ח.

להערכתנו, השפעת הרפורמה על תשואות האג"ח בשנים הקרובות צפויה להיות מתונה תחת ההנחה שהאוצר ינתב חלק מהגיוס הנוסף לחו"ל ותחת ההנחה שחלק מהמוסדיים שמחזיקים מעט מאוד אג"ח ממשלתי כיום ירצו להגדיל את חלקם לצורכי נזילות. בנוסף, נזכיר שהתשואות מושפעות הרבה יותר מגורמים כמו התשואות בחו"ל, הציפיות לשינויים בריבית בנק ישראל ועוד.

עברו לזחילה

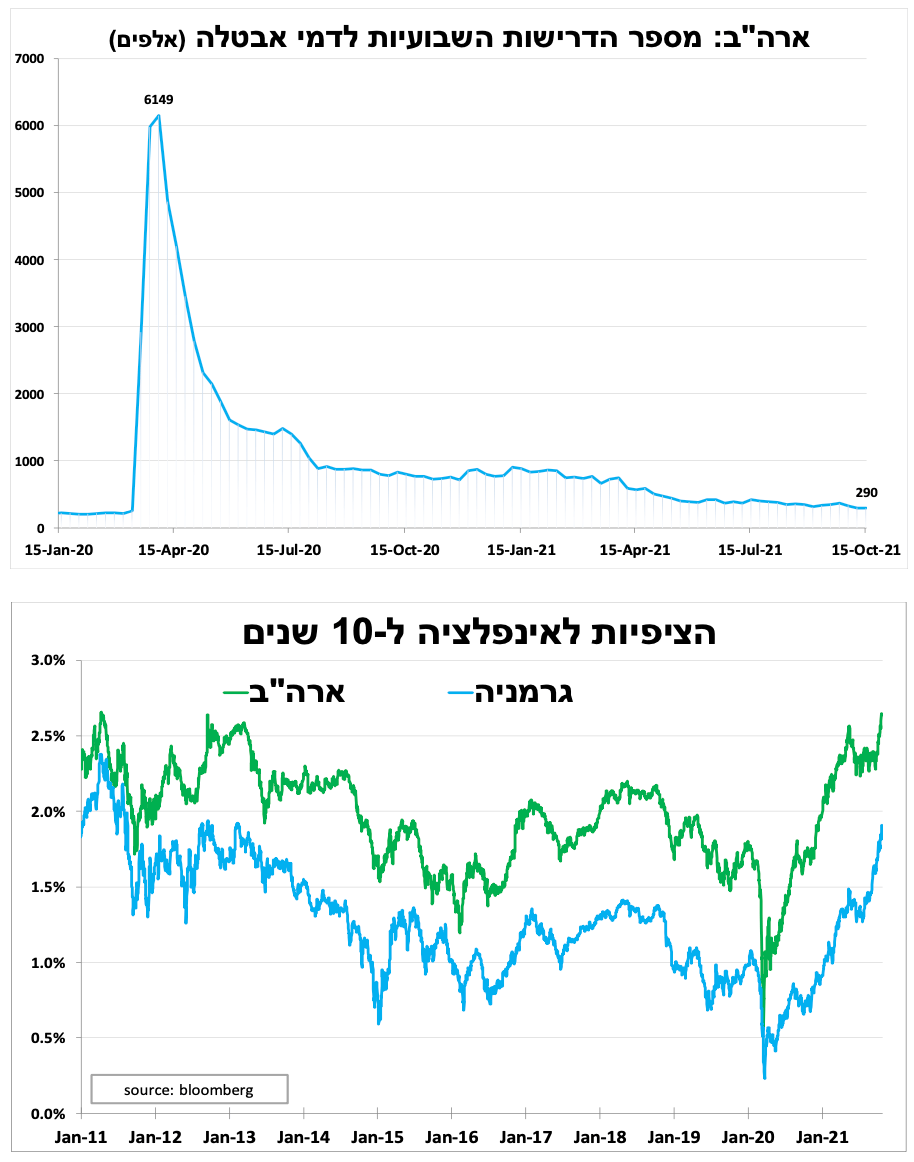

השבוע (חמישי) יתפרסם האומדן הראשוני לצמיחה ברבעון השלישי בארה"ב. על פי האינדיקאטורים המקדימים תירשם צמיחה מזערית של כ-1 אחוז בשיעור שנתי. זו האטה משמעותית בהשוואה למחצית הראשונה של השנה, שהייתה חזקה מאוד לאור "הפתיחה מחדש" של הענפים ותוכנית התמריצים העצומה של הממשל. השיבושים בתעשייה ובשילוח הגלובליים לצד הנזקים מההוריקן פגעו בצמיחה, בדגש על הייצור התעשייתי שהתכווץ ברבעון השלישי. למרות ההאטה בקצב הצמיחה אנו צופים שברביעי הבא הבנק המרכזי יודיע על תחילת צמצום תוכנית הרכישות, לאור המשך השיפור בתעסוקה. סך הדרישות השבועיות לדמי אב לה ירד בשבוע האחרון לרמת שפל של-290 אלף.

הציפיות לאינפלציה עלו לרמתן הגבוהה ביותר מזה כעשור, בתמיכת המשך העלייה במחירי האנרגיה ובשווקים כבר מתמחרים שהריבית בארה"ב תחל לעלות סביב מחצית 2022. העלייה במחירי האנרגיה תבוא לידי ביטוי באינפלציה במדדים הקרובים, כאשר התרומה של האנרגיה תעלה מ-2 אחוזים בספטמבר לקרוב ל-2.5 אחוזים בסוף השנה. אך אנו לא מאמינים שהבנק המרכזי יאותת על כוונתו להעלות מהר את הריבית לאור היחלשות המומנטום של הפעילות הגלובלית.

תקועים בצוואר הבקבוק

סנטימנט החברות בגוש האירו התמתן זה החודש השלישי ברציפות, כך על פי מדד מנהלי הרכש הראשוני לאוקטובר שירד ל-54.3 נקודות. האופטימיות בענפי השירותים המשיכה לרדת לאור הדעיכה בצריכה הפרטית, לאחר חודשי הקיץ החזקים והעלייה בחששות לאור העלייה בתחלואה (במיוחד בגרמניה). במקביל, המשך קשיים באספקת חלפים וחומרי גלם לצד הזינוק במחירים (במיוחד אנרגיה) מכבידים על ענף התעשייה, שאיננו יכול לשרת את הביקוש הגבוה. הדבר בולט במיוחד בגרמניה, כך גם סקר העסקים של מכון IFO, המצביע על תמונה דומה. בשישי הקרוב תתפרסם ה מיחה ברבעון השלישי והיא תהיה להערכתנו מתונה יותר בהשוואה לרבעון הקודם עם צריכה פרטית חזקה, למרות הקשיים בענף בתעשייה.

השבוע (חמישי) תתפרסם החלטת הריבית בגוש האירו, בהודעה הקודמת הבנק ציין שיקטין במעט את תוכנית הרכישות, אנו לא צופים שינויים בהחלטה הזו. הפוקוס יהיה על האינפלציה, שעוד תמשיך לעלות עד לסוף השנה, אך אנו צופים שהנגידה תדגיש את הגורמים הזמניים לכך. ההאטה בצמיחה אינה תומכת בשינוי במדיניות של ה-ECB. במיוחד לאחר ההתפטרות המפתיעה של נגיד הבנק המרכזי בגרמניה, שהיה הקול הבולט בבנק המרכזי נגד מדיניות כה מרחיבה. ההחלטה הבאה בדצמבר, שתלווה בעדכון תחזיות, תהיה יותר חשובה ובה אנו צופים שהבנק יספק עוד נתונים לגבי עתיד תוכניות הרכישות השונות.

ממשיך לכרסם בבנק המרכזי ובלירה

הבנק המרכזי בטורקיה הוריד במפתיע את הריבית (week-repo-1) ב-2 נקודות אחוז ל-16 אחוזים, זאת למרות הפיחות במטבע המקומי והזינוק באינפלציה. המהלך הוא תוצאה של התערבות ראש הממשלה בפעילות הבנק המרכזי, לאחר שפיטר לאחרונה 2 סגנים והחליף 3 נגידים בשנתיים האחרונות. מדיניות זו ממשיכה לכרסם באמינות הבנק המרכזי ב ורקיה לשמירה על יציבות מחירים ויציבות פיננסית. חוסר הודאות הכלכלי מרחיק משקיעים זרים ומקשה על חברות גדולות שמממנות חלק מהחוב שלהם במטבע זר. בעקבות זאת המטבע המקומי נחלש לשפל חדש, מה שכנראה יביא את האינפלציה בחודשים הקרובים לחצות את קו ה-25 אחוזים. הדבר יפגע בהשקעות ובצמיחה בטורקיה.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay