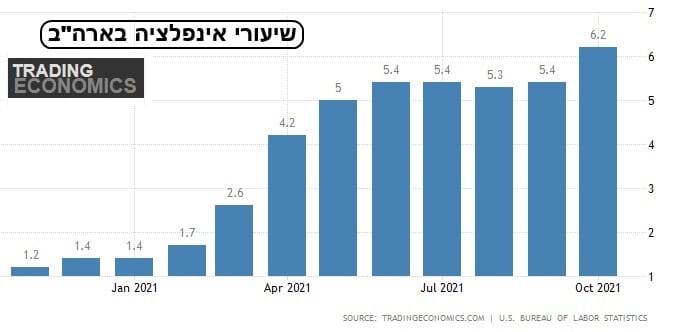

נתוני האינפלציה האמריקאיים האחרונים היו מדאיגים מאוד. אין ספק בכך, ונכתבו על כך נהרות של מילים. מספיק לזכור, שעד לא מזמן, הבנק המרכזי שם (הפדרל רזרב) חלם על 2% לשנה כמדד של צמיחה יציבה והיה נאלץ להודות שהאינפלציה הנמוכה מהווה בעיה אם רוצים משק בריא כלכלית. היום, בעקבות תופעות הלוואי של הקורונה, הדברים נראים הפוכים. הנה גרף התפתחות מדד המחירים לצרכן (בחישוב שנתי) במעצמה הגדולה ההיא (כל הגרפים מגיעים מאתר

TradingEconomics):

הגרף הזה מדהים מכמה בחינות:

הגרף הזה מדהים מכמה בחינות:

·

ראשית, קפיצת המדרגה הכול כך מהירה, ממצב של סטגנציה עד תחילת 2021, ועד ה-6.2% של חודש אוקטובר.

·

שנית, היציבות בחלק העליון של הסקאלה (מעל 5%) במשך חצי שנה, כאשר כל קובעי המדיניות מקפצים מול מצלמות המדיה ומצהירים על "אירוע זמני" ו-"תהליך חולף" של התייקרויות. הפעם, השטח פשוט מתעלם מניסיונות ההרגעה.

·

ולבסוף, הגורם המשמעותי ביותר: לא רואים זאת בגרף, אבל האינפלציה מתקיימת לכל רוחב הספקטרום של החיים, ולא רק באנרגיה והמזון התנודתיים. איך אנו יודעים זאת? ב-10-11-2021 הופיעו שני הנתונים החודשיים: ה-CPI עם 0.9% (לעומת צפי של 0.6%) אבל גם ה-

Core CPI עם 0.6% (לעומת 0.4%). וזה אומר שהעלויות הגבוהות יותר מתחילות להיות מועברות לצרכנים של המוצרים והשירותים. וזה דבר מונע שינה מקובעי המדיניות בהחלט.

אז נשאלת השאלה הגדולה: למה שוקי האג"ח והמניות עדיין לא משקפים את החשש הזה? ברצינות? על ידי מגמה יורדת של נכסי הסיכון? זו דילמה שחלק גדול מהאנליסטים נלחמים איתה. ואולי ניתן למצוא את ההסבר לכך בהשערה הבאה: נתוני האינפלציה גבוהים אבל ההשפעה האמיתית של אותה תופעה מזיקה לא הגיעה למקומות הכואבים, והחשובים באמת, במערכת הפיננסית של המדינה.

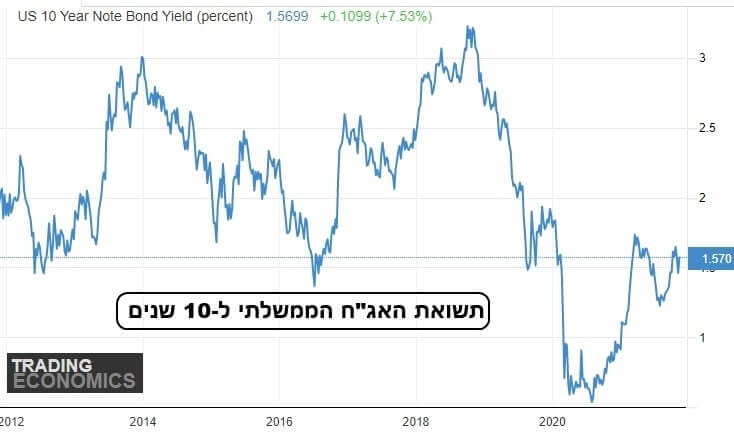

דוגמה ראשונה: שוק האג"ח. הנה גרף התשואות של האג"ח ל-10 שנים:

נזכור: תשואת האג"ח הזה קובעת את עלות הכסף (הריבית) עבור אינסוף מקרים של מימון. מהמשכנתאות הפרטיות ועד המימון לעסקים וליזמות. איפה התשואה היום? סביב 1.5% (!!) כאשר האינפלציה הנוכחית מעל 6% (!). פער לכאורה לא הגיוני אבל בהחלט מובן אם לוקחים בחשבון ששוק האג"ח עדיין נשלט, ברובו, על ידי קובעי המדיניות דרך זרועה ההרחבות הכמותיות.

נכון שהפדרל רזרב בנה כבר מסלול צמצום, ויציאה, מהתופעה הזו (

Tapering) אבל עוד רחוקה הדרך לנקודה שבה לא תהיה יד ורגל שלו (ישירה או עקיפה) בשוק הזה. וכל עוד מחיר הכסף בין מבקשי המימון לנותניו (על בסיס האג"ח הממשלתי) נמוך כל כך ביחס לאינפלציה בפועל, כדאי לקחת הלוואות, וזה מגביר צמיחה ולא מאט אותה, וזה בהחלט משתקף בחברות ושוקי המניות.

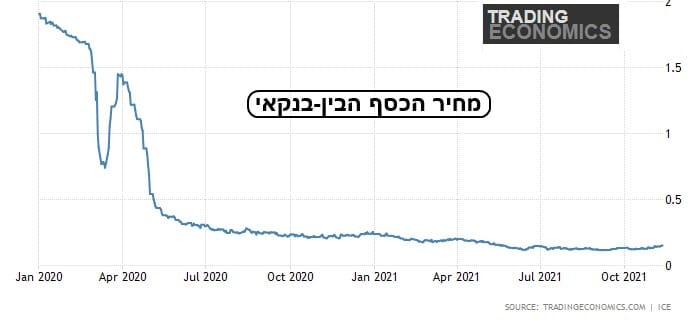

הגרף המדהים הבא מחזק את מה שציינתי לעיל עוד יותר:

מדובר בריבית הבין-בנקאית. זו עומדת על פחות מ-0.25%. זו לא הריבית של הבנק המרכזי (

Federal Rate) אלא הריבית שגובים מוסדות פיננסיים אחד מהשני למימון טווח קצר מאוד. וזה משקף את האמון, והשלווה, שלהם ביחס לחוסנה של המערכת הפיננסית. כאן היה ה"הבלגן" הגדול ב-2007-9 כאשר ליהמן קרסה! וחלון זה של יציבות ושאננות מדבר בפני עצמו: בסביבה של אינפלציה גבוהה, הייתם מצפים לשינוי, ולו מינורי, במספר הזה. כדוגמה לחשש כזה ראו העלייה הקטנה, כאשר פרצה הקורונה באביב 2020 (חשש->עלייה). אבל, עכשיו, כלום.

סיכום ומסקנות:

מחירי הסחורות, ובמיוחד האנרגיה, יחד עם צמצום הזמינות בכוח אדם והעלייה הדרמטית במחירי ההובלה והשינוע, כל אלו היו לגורמים העיקריים של העלייה המהירה של המחירים. הן במספרי האינפלציה הראשית, ועכשיו גם באינפלציה של ה-

Core. אבל, וכאן האבל הגדול, המערכת הפיננסית איננה "מתרגשת" בכלל מכך, ומרחיקה מעצמה, במעשים, את הדברים.

לא בגלל שקובעי המדיניות מנסים להוריד את החשיבות של המספרים הגבוהים, אלא בגלל כמויות הכסף האינסופיים המתבטאים בריבית בין-בנקאית נמוכה מתמיד, ובגלל התשואה הנמוכה של האג"ח הממשלתי החשוב ביותר. כל עוד שני אלו, והרבה פרמטרים אחרים, לא יעקבו מעלה אחרי מספרי ה-

CPI לא צפוי חשש, ואולי פאניקה, בקומפלקס הסיכון (נכסי ה-

RiskOn). והעליות הדרמטיות האחרונות בשוק המניות האמריקאי יכולות להעיד על כך כאלף עדים. המון הצלחה לכולם.

chart-Image by Csaba Nagy from Pixabay

chart-Image by Csaba Nagy from Pixabay