נקודות מרכזיות

בארץ

כצפוי, בנק ישראל הותיר את הריבית ללא שינוי על 0.1 אחוז ואותת שהוא לא מתכוון לשנותה בקרוב.

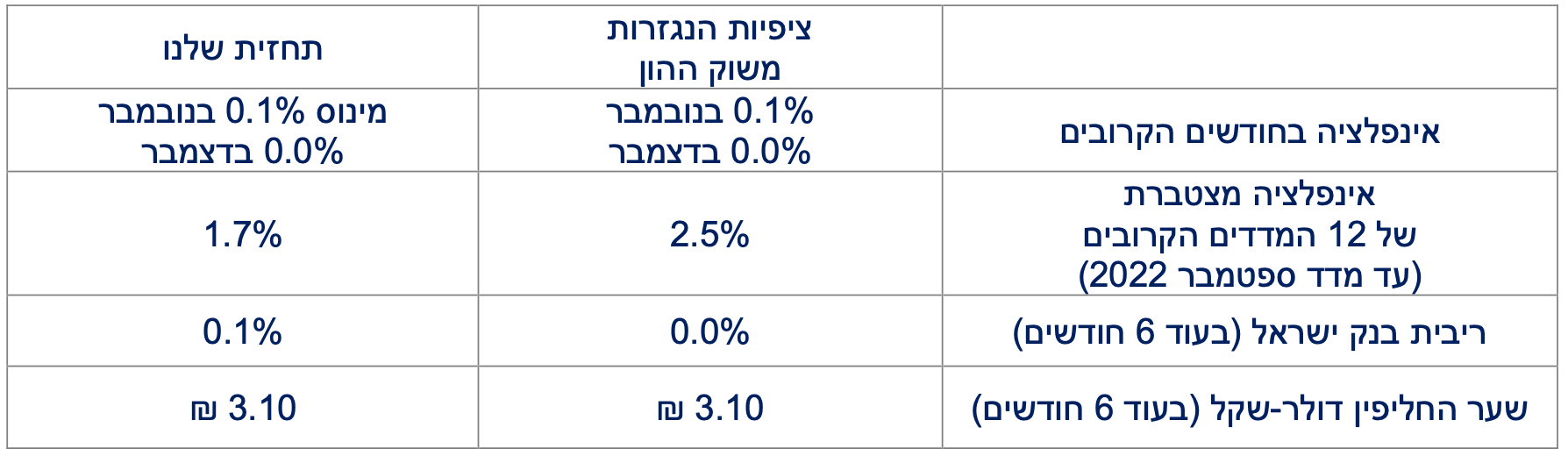

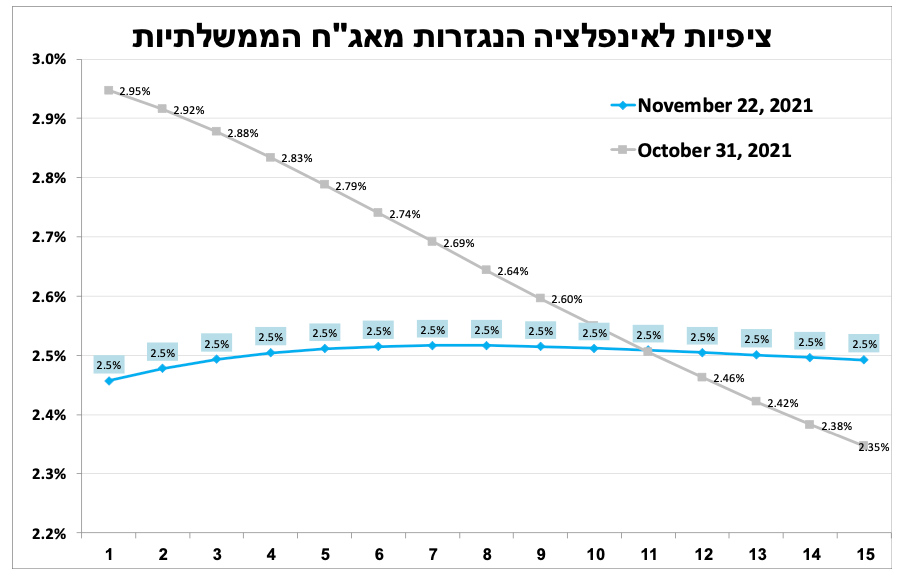

הציפיות לאינפלציה בישראל ירדו בשבועות האחרונים, אך אנו עדיין חוזים אינפלציה נמוכה יותר לשנים הקרובות ממה שצופה שוק האג"ח.

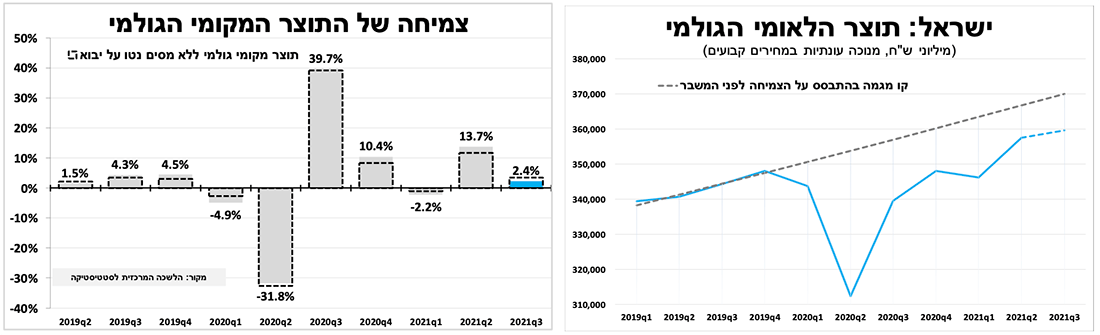

הצמיחה בישראל ברבעון השלישי עמדה על 2.4 אחוזים בלבד, בעיקר בשל ירידה בצריכה הציבורית וירידה ברכישת כלי הרכב שהושפעו משיבושים בהיצע ובשילוח הגלובליים. להערכתנו, ירידה זו בצריכת הרכבים צפויה להתמתן ולהתהפך ברבעונים הבאים ולתרום באופן חיובי לצמיחה, כך שהתחזית השנתית ל-2021 נותרה קרוב ל-7 אחוזים.

בעולם

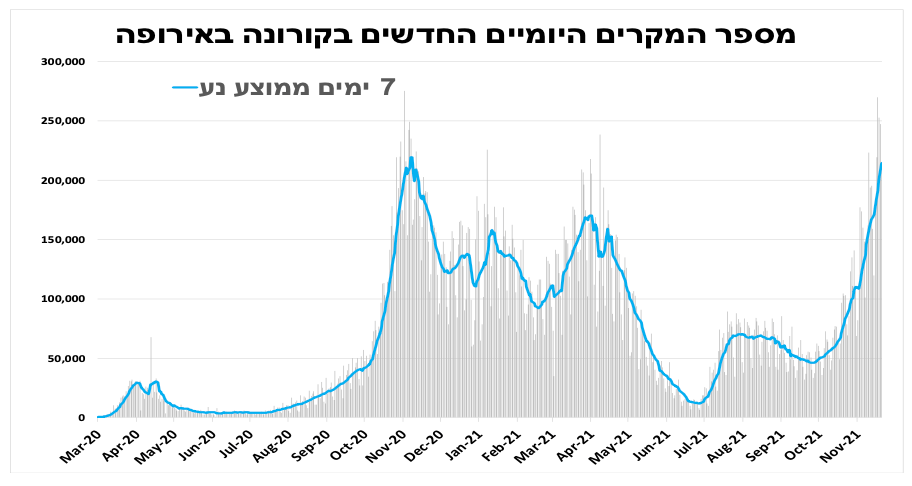

העלייה בתחלואה באירופה האיצה בשבועיים האחרונים והדבר גרם ליישום מחדש של הגבלות במיוחד על התקהלויות, באוסטריה החמירו עם סגר ובגרמניה לא פוסלים פעולה דומה. הדבר יחריף את ההאטה ברבעון הנוכחי ותומך במדיניות מרחיבה יותר של הבנק המרכזי בגוש האירו ובחולשתו של האירו בחודשיים הקרובים.

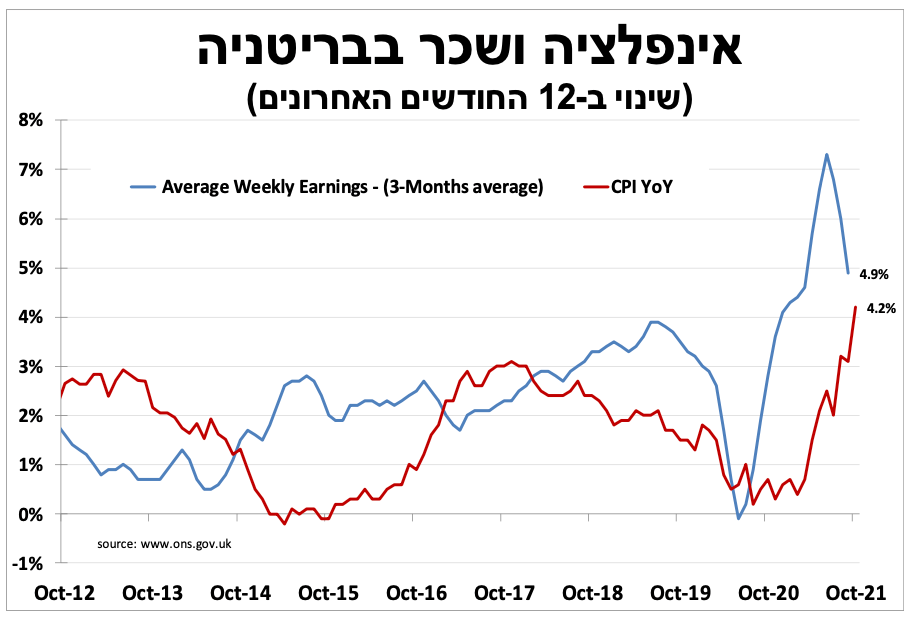

בבריטניה האינפלציה המשיכה לעלות ושם מתגברים הסיכויים להעלאת ריבית בדצמבר. גם נתוני התעסוקה לאוקטובר תומכים בכך. אך החששות מתחלואה לא יאפשרו לבנק המרכזי להעלות את הריבית במהירות.

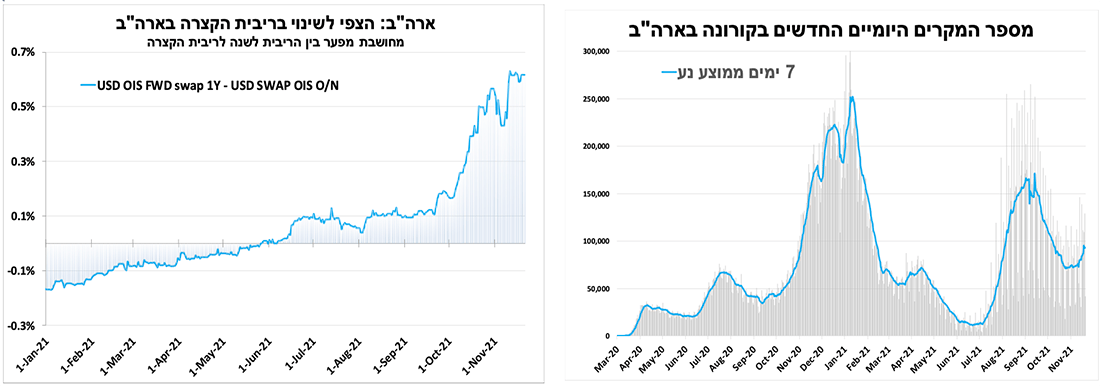

בארה"ב הפעילות הכלכלית האיצה באוקטובר לאור הירידה בתחלואה, כך גם על פי המכירות הקמעונאיות והייצור התעשייתי. להערכתנו, הנתונים יביאו את הבנק המרכזי לעדכן כלפי מעלה את תחזיותיו (ב-15 בדצמבר) לגבי הריבית הקצרה ל-2 העלאות ריבית בשנה הבאה.

אנו לא מאמינים שהבנק המרכזי בארה"ב יקדים את הציפיות בשוק להעלאת ריבית, ומינויה של לייל בריינרד לסגנית היו"ר תומכים בכך. בריינרד היא אחת מהקולות התומכים במדיניות מוניטרית מרחיבה בבנק, אך גם בהידוק הרגולציה על הבנקים.

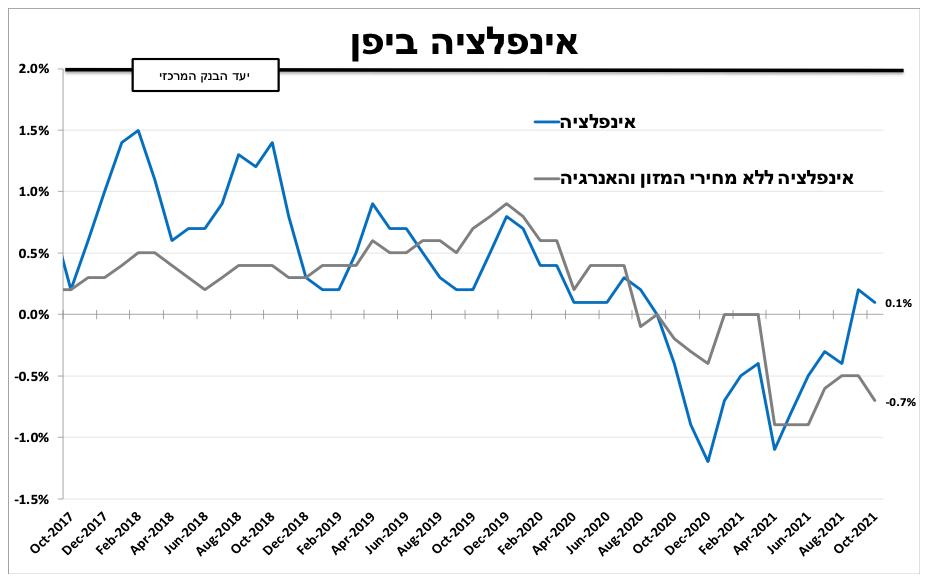

בניגוד למרבית העולם, ביפן אין אינפלציה, ונראה שגם לא תהיה בקרוב.

נשארים בעמדת המתנה

כצפוי, בנק ישראל הותיר את הריבית ללא שינוי על 0.1 אחוז ויסיים בדצמבר את תוכניות ההתערבות בשוק האג"ח. הבנק הדגיש שעדיין קיימת אי-ודאות לגבי הפעילות הכלכלית לנוכח הסיכון המחזורי של גלי התחלואה. בהודעה צויין שהעלאות ריבית נרשמו רק במדינות שחרגו משמעותית מיעד האינפלציה, ובישראל האינפלציה בתוך היעד והתחזיות להמשך הן להתמתנות בקצב עליית המחירים. הייסוף בשקל והירידה בציפיות לאינפלציה מפחיתים להערכתנו לחץ מהבנק המרכזי להעלות את הריבית ואנו סבורים שלא נראה עלייה בריבית בישראל לפחות עד לסוף שנת 2022.

הייסוף בשקל ומדד המחירים הנמוך באוקטובר באו לידי ביטוי בירידה חדה בציפיות לאינפלציה בישראל. למרות הירידה אנו עדיין חוזים אינפלציה נמוכה יותר לשנים הקרובות ממה שנגזר בשוק אג"ח.

חוזרים לקצבי הצמיחה הטבעיים

על פי האומדן הראשוני הצמיחה בישראל ברבעון השלישי עמדה על 2.4 אחוזים בלבד בשיעור שנתי, נמוך מהערכות המוקדמות בעיקר בשל ירידה בצריכה הציבורית וירידה חדה בצריכת הרכבים שהושפעו משיבושים בהיצע. להערכתנו, ירידה זו בצריכת הרכבים צפויה להתמתן ולהתהפך ברבעונים הבאים ולתרום באופן חיובי לצמיחה, כך שהתחזית השנתית שלנו ל-2021 נותרה קרוב ל-7 אחוזים. הרכב הצמיחה היה ברובו חיובי כאשר נרשם גידול חד של 15 אחוזים בהשקעות (לא רק השקעות בבנייה למגורים) דבר התומך בצמיחה עתידית. למרות התחזקות השקל היצוא צמח ב-7.5 אחוזים.

העלייה בתחלואה בגוש האירו תרסן את הביקושים והאינפלציה

העלייה בתחלואה באירופה האיצה בשבועיים האחרונים לשיאים חדשים, והדבר גרם ליישום מחדש של הגבלות במיוחד על התקהלויות. באוסטריה החמירו עם סגר ובגרמניה לא פוסלים פעולה דומה. הדבר יחריף את ההאטה ברבעון הנוכחי במיוחד לקראת 'עונת החגים' באירופה.

להערכתנו, התחלואה תמתן גם את האינפלציה הגבוהה בגוש האירו החל מינואר (האינפלציה עוד תעלה עד לסוף השנה בגלל האנרגיה), דבר התומך בהמשך המדיניות המרחיבה מאוד של הבנק המרכזי בגוש האירו. כך גם הדגישה נגידת הבנק המרכזי למרות קריאות לצמצום מהיר יותר של המדיניות המרחיבה על ידי הבנק המרכזי בגרמניה. הדבר תומך בחולשתו של האירו בחודשיים הקרובים (רוב ה"גלים" התמתנו אחרי חודשיים).

בניגוד לאירופה, בבריטניה האינפלציה המשיכה לעלות מעבר לצפי ל-4.2 אחוזים באוקטובר, ושם מתגברים הסיכויים להעלאת ריבית בהחלטה הקרובה בדצמבר. גם דוח התעסוקה הראשוני לאוקטובר תומך בכך לאחר שהציג גידול טוב מהצפי במספר המועסקים, לאחר סיום תוכנית החל"ת בספטמבר. להערכתנו, רק עלייה חדה בתחלואה תוכל לעכב זאת, תרחיש שאיננו בלתי סביר.

בארה״ב גל הקורונה יורד והפעילות עולה - להערכתנו הפד יצטרף לשוק.

בניגוד לאירופה, בארה״ב הפעילות הכלכלית האיצה בתחילת הרבעון הנוכחי לאור הירידה בתחלואה. הדבר בא לידי ביטוי בנתוני התעסוקה והאינפלציה החזקים. גם המכירות הקמעונאיות (ללא מכירות דלק) והייצור התעשייתי באוקטובר משקפים שיפור עם עלייה של 1.5 ו-1.6 אחוזים בהתאמה. להערכתנו, הנתונים יביאו את הבנק המרכזי לעדכן כלפי מעלה את תחזיותיו (ב-15 בדצמבר) לגבי הריבית הקצרה ל-2 העלאות ריבית בשנה הבאה. תרחיש שכבר מתומחר ברובו בשווקים הפיננסים.

נגיד ישן סגנית חדשה

מינויה של לייל בריינרד לסגנית יו״ר הבנק המרכזי בארה״ב (כפוף לאישור הסנאט) מחזק עוד יותר את הקו ה"יוני" בבנק, שקורא לצמצום איטי וזהיר של המדיניות ומחזק את הערכתנו שהבנק לא יקדים את ציפיות השוק לעליית ריבית. עם זאת, חשוב לציין שבמהלך כהונתה (מ-2014) כחברת המועצה המוניטרית הייתה בריינרד הקול הבודד שהתנגד מספר פעמים להקלות רגולטוריות שהבנק יישם על המערכת הפיננסית, במיוחד הקלות בדרישות ההון והנזילות של הבנקים הגדולים ומינויה מחזק את הקו של הנשיא שקורא להגברת הפיקוח על המערכת הפיננסית.

פה אין אינפלציה

האינפלציה הינה אחד מהנושאים הפופולריים ביותר ברשת בחודשיים האחרונים, עם זאת, ביפן האינפלציה הנמוכה ביותר מבין מדינות ה-OECD (וכנראה הנמוכה בעולם) אשר עמדה על . בלבד באוקטובר. אמנם תחרות אגרסיבית בנושא התקשורת הסלולרית הורידה כמעט 0.5 נקודת אחוז מהאינפלציה, אך גם ללא זאת המחירים ביפן לא זזים. החברות לא אדישות לאינפלציה הגלובלית, כאשר מדד המחירים ליצרן עלה ב-8 אחוזים ב-12 החודשים עד אוקטובר, דבר ששוחק את הרווחים של חלק מהחברות. להערכתנו, ללא הרחבה פיסקאלית משמעותית האינפלציה ביפן לא תעלה. ראש הממשלה החדש מתכנן גידול משמעותי בהוצאה בתקציב הבא, אך מניסיון העבר זה לא אומר שמשקי הבית יגדילו את ההוצאה במקביל.

עפר קליין, כלכלן הראל קרדיט: יונתן בלום

עפר קליין, כלכלן הראל קרדיט: יונתן בלום