התפתחות מחיר הנפט

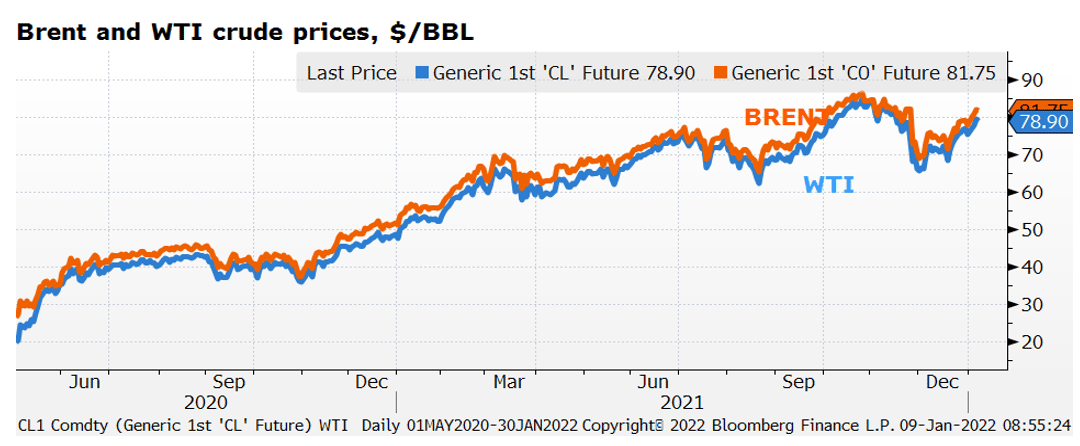

מחיר הנפט המשיך לעלות בשבוע האחרון: מחיר הנפט מסוג BRENT עלה לכ-81.75 דולרים לחבית בסיום יום המסחר ב-07/01/2021 ומחיר חבית מסוג WTI עלה לכ-78.90 דולרים. עלייה זו התרחשה על אף התפשטות וריאנט האומריקון במספר רב של מדינות, שחלקן אף החלו להדק את המגבלות ובמספר מצומצם של מדינות עליית התחלואה אף הביאה להטלת סגר.

ההיצע הגלובלי

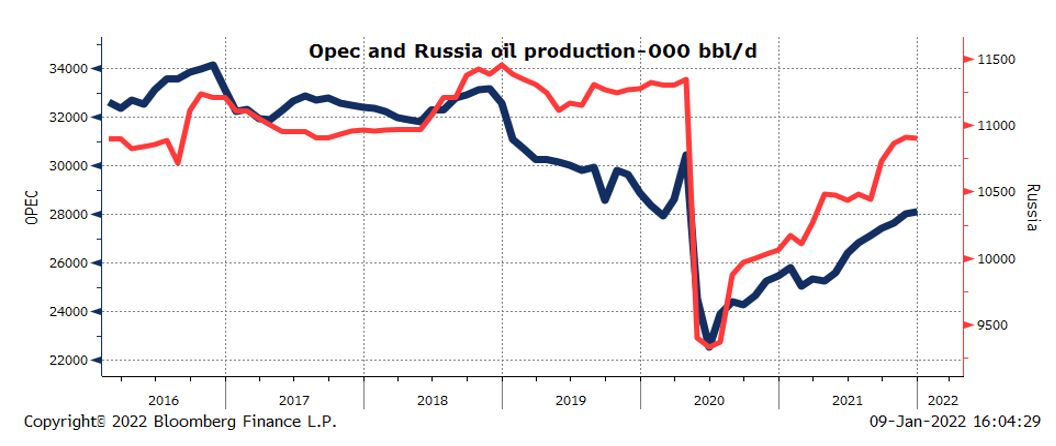

קבוצת OPEC+ החליטה בפגישתה בראשית ינואר על שמירת המדיניות הנוכחית של הקלות במכסות הייצור והקבוצה תגדיל את תפוקת הנפט של חבריה בחודש פברואר ב-400,000 חביות ביום. ההחלטה באה על רקע יציבותו של מחיר הנפט, , מה שמצביע על ביקושים חזקים, למרות התחלואה, ועל כך שהקבוצה מעריכה כי השוק יכול לספוג את עליית התפוקה מבלי שהדבר יערער את יציבותו. ככל הנראה שהערכה זו נתמכת בממצאים המצביעים על כך שהתחלואה הנובעת מוריאנט אומיקרון לא מביאה לעלייה משמעותית בחולים הנזקקים לטיפול בבתי חולים ובחולים קשים, מה שצפוי להביא לכך שמדיניות ההתמודדות עם עליית התחלואה תהיה מקלה יותר ביחס לגלי תחלואה קודמים.

רוסיה לא המשיכה להגביר את תפוקת הנפט שלה בחודש דצמבר 2021 יחסית לחודש נובמבר 2021, זאת על אף העלייה במכסות הייצור של קבוצת OPEC+. היקף התפוקה בחודש דצמבר 2021 היה כ-10.9 מיליון חביות ליום, שהינו נמוך מרמת שיא התפוקה אשר נרשמה בסוף 2018 בהיקף של 11.45 מיליון חביות ליום. בלימת העלייה בתפוקה של רוסיה משקפת הגעה לגבולות יכולות התפוקה וצורך לפתוח מחדש קידוחים שנסגרו במהלך תקופות הקורונה, זאת כתנאי להגדלת התפוקה במהלך השנה הקרובה.

לצד זאת, חברי הקבוצה באפריקה גם כן מתקשים להגדיל את יצור הנפט ולנצל את מלוא מכסות הייצור המותרות להן. כתוצאה מכך, קבוצת OPEC+ הגדילה את תפוקת הנפט שלה בדצמבר 2021 רק בכ-90,000 חביות ביום, על אף שמכסות הייצור גדלו ב-400,000 חביות ביום. עלייה זו בתפוקה נבעה בעיקרה מעליית תפוקת הנפט של ערב הסעודית אשר יותר מקיזזה את ירידת תפוקת הנפט של ניגריה ולוב. מצב זה בו חלק מחברי הקבוצה ממצים את קיבולת תפוקת הנפט עלול להביא לכך שגם בינואר ובפברואר הקבוצה לא תצליח להגביר את תפוקת הנפט בהתאם לגידול במכסות הייצור.

לצד זאת, בלוב, הסכסוך שבין הממשלה לשבטים אזוריים התפרץ באופן נקודתי, לאחר תקופה של שקט בעקבות חתימת הסכם הפסקת אש, והביא לפגיעה בשדה הנפט הגדול של לוב, El-Sharara. להערכתנו הפגיעה בשדה הנפט צפויה להפחית את תפוקת הנפט של לוב בכ-350,000 חביות ביום ועבודות תחזוקה על תשתיות הולכת הנפט עלולות להביא לירידה נוספת בייצור הנפט הלובי. ירידה זו בתפוקה צפויה לקזז את העלאת התפוקה של שאר חברי OPEC+ במסגרת ההקלות במכסות הייצור אשר מאפשרים לחבריה להגדיל את תפוקת הנפט בינואר ב-400,000 חביות ביום. כתוצאה מכך, נראה כי תפוקת הנפט של OPEC+ בראשית 2022 תהיה נמוכה יותר מתפוקתה בסוף 2021, מה שתומך באופן זמני בעלייה האחרונה של מחירי הנפט. אולם, עם תיקון התשתיות והחזרת התפוקה של לוב לרמתה טרום הפגיעה בשדה הנפט, מה שצפוי להמשך מספר שבועות, ההקלות במכסות הייצור יחד עם העלייה מחדש של יצור הנפט בלוב יתמכו בירידת מסוימת במחירי הנפט.

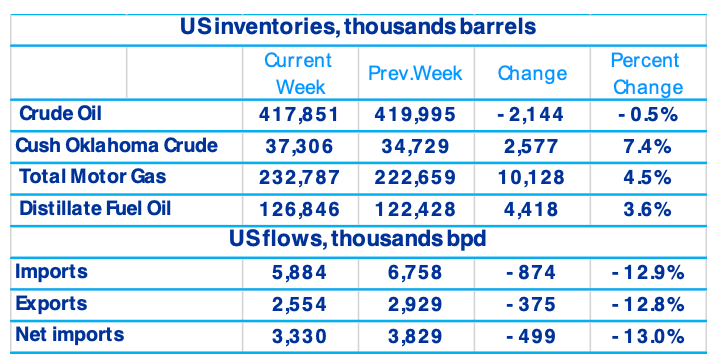

מלאי הנפט בארה"ב ירד בשבוע המסתיים ב-31/12/2021 בכ-2.1 מיליון חביות. ירידה זו התרחשה על רקע הירידה בייבוא נטו שנבעה בעיקרה מירידה ביבוא ברוטו במידה רבה יותר מאשר ירידת הייצוא, וכן על רקע שיעור ניצולת גבוה של בתי הזיקוק אשר עלה מעט לכ-89.8%. מנגד, מלאי הנפט במאגר Cushing המשיך במגמת ההתאוששות שהחלה מהמחצית השנייה של חודש נובמבר והוא עלה לכ-37 מיליון חביות.

הביקוש הגלובלי

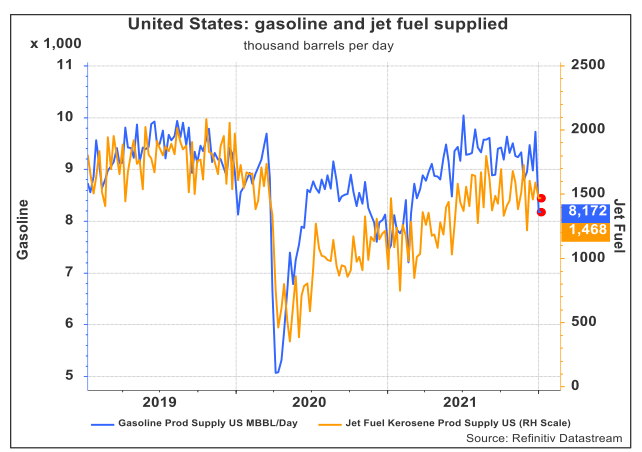

הביקוש לדלק למכוניות בארה"ב ירד בחדות בשבוע שהסתיים ב-31 בדצמבר מכ-9.7 לכ-8.2 מיליון חביות. ירידה חדה זו התרחשה על רקע העלייה המהירה בתחלואה שהביאה לכך שאנשים שמרו באופן וולנטרי על ריחוק חברתי וחלקם נמנעו מטיולים בראשית השנה החדשה, מה שגרם לירידה בביקושים לדלק המשמש לתחבורה. להערכתנו, הביקושים צפויים להיות בשבועות הקרובים בטווח של 8.9-9.6 מיליון חביות ביום, כך שצפויה עלייה מסוימת בביקושים לעומת הרמה הנוכחית. הביקוש לדלק מטוסים ירד גם כן, אך בשיעור נמוך יותר, והוא הגיע לכ-1.5 מיליון חביות ביום. המשך עליית התחלואה במספר רב של מדינות מביא להידוק במגבלות אשור עלולות להתהדק יותר, תוך התמקדות במגבלות על התנועה האווירית הבינלאומית, שמשקלה בצריכת הדלק למטוסים בארה"ב נמוך יחסית לדלק המשמש לטיסות פנים, מה שצפוי להביא לירידה מסוימת, אך לא גדולה, בביקושים לדלק מטוסים בארה"ב.

מכירות הדלק בהודו התקרבו בסוף 2021 לרמה שהייתה טרום התפשטות נגיף הקורונה. המכירות של שלושת קמעונאי הדלק הגדולים בהודו הגיעו בדצמבר ל-6.45 מיליון טון, רמה הנמוכה רק בכ-1.6% מרמת המכירות בדצמבר 2019. אולם, עליית התחלואה, אשר הביאה להידוק המגבלות בחלק מהאזורים, צפויה להביא לירידה מסוימת בביקושים לדלק. עם חלוף גל התחלואה, הביקושים צפויים לחזור ולעלות ונראה כי במהלך השנה הביקושים יחזרו לרמה שהייתה טרום התפשטות נגיף הקורונה.

בסין, עומסי התחבורה ירדו בראשית השנה וצפויים להביא גם כן לירידה בביקושים לדלק. זאת, על רקע מדיניות "אפס קורונה" שהיא נוקטת בה אשר הביאה להידוק משמעותי של המגבלות באזורי התפרצות של נגיף הקורונה. לצד זאת, סין הידקה את מכסות יצוא הדלקים בראשית 2022 והיא נתנה מכסות לייצוא של 13 מיליון טון, ירידה של כ-56% מהמכסות שנתנו בראשית 2021 אשר עמדו על כ-29.5 מיליון טון, מה שמדגיש את האסטרטגיה של סין להגביל את מכירות הדלקים לחו"ל. זאת, ככל הנראה על מנת לשמור על מלאי מספיק של דלקים למדינה על רק המחסור בגז טבעי בסין ובאירופה והחשש שהיה מפני מחסור זמני בסולר במדינה.

משק הגז הטבעי

מחיר הגז הטבעי בארה"ב (Henry Hub), עלה מעט בשבוע האחרון ל-3.81 דולרים ל-MMBTU. זאת, על רקע עונת החורף בה הביקושים לגז טבעי, המשמש גם לחימום ביתי, עולה לצד עליית יצוא הגז טבעי של ארה"ב לאירופה המתמודדת עם מחסור בגז. עלייה זו התרחשה על אף שמלאי הגז הטבעי במאגרים עלה בכ-3.1% מעל לרמה הממוצעת בתקופה זו בחמש השנים האחרונות, מה שצפוי להביא בהמשך לירידה במחירי הגז הטבעי האמריקאי. ירידה זו צפויה להיות רק לאחר שהמחסור בגז טבעי באירופה יסתיים, מאחר וארה"ב החלה לייצא גז טבעי נוזלי למשק האירופאי על רקע המחסור שם, מה שתומך במחירי הגז טבעי האמריקאי הנוכחיים.

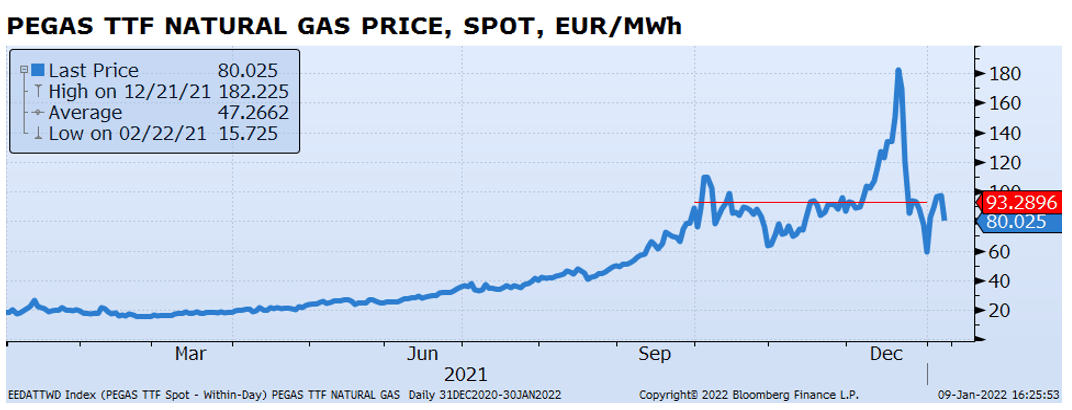

מחיר הגז טבעי האירופאי (TTF) היה במגמת עלייה במהלך הרביע השני והשלישי של שנת 2021, אשר הלכה והתחזקה בהדרגה, וברביע האחרון של 2021 המחיר נהיה תנודתי מאוד. תנודתיות זו נמשכה גם בראשית 2022 ומחיר הגז האירופאי נע מראשית השנה בטווח רחב של 82.2-97.0 אירו ל-MWh, זאת בדומה למחיר הממוצע במהלך הרביע האחרון של 2021 של כ-93.3 אירו ל-MWh. תנודתיות זו נובעת מהיעדר הוודאות בנוגע לאישורים הרגולטוריים להפעלת צינור הגז הרוסי Nord Stream 2 אשר הביאה לצמצום יצוא גז טבעי מרוסיה לאירופה אשר מחריף עם העלאת המתיחות בין רוסיה ובין שכנותיה, בדגש על אוקראינה.

האלימות שהתפרצה בקזחסטן הינה בעלת השפעות מנוגדות על המתיחות האזורית ועל שוק הגז האירופאי; סכסוך זה "מעסיק" יותר כוחות רוסים ואת השלטון הרוסי והוא עשוי לדחות התפרצות בין רוסיה לאוקראינה על רקע המתיחות שביניהן, וייתכן שאף להביא להפחתת המתיחות. מנגד, הסכסוך עלול לגרום לרוסיה לנקוט צעדים שיגדילו את השפעתה האזורית וייתכן שהיא תנקוט בצעדים חריפים שיביאו להטלת סנקציות עליה ויגדילו את המחסור בגז טבעי באירופה -- תרחיש שהינו פחות סביר לעת עתה. להערכתנו, במידה ולא תהיה הסלמה חריגה בסכסוך שבין רוסיה ואוקראינה, הרגולטורים באיחוד האירופאי ובגרמניה צפויים לאשר במהלך 2022 את הפעלת צינור הגז טבעי Nord Stream 2. צעד זה צפוי להביא להוזלה במחיר הגז טבעי האירופאי ולסייע בירידת מחיר הגז טבעי של ארה"ב, בשל ירידת הביקושים של אירופה לגז טבעי נוזלי אמריקאי.

הצפי לטווח הבינוני

קבוצת OPEC+ צפויה לעמוד בהחלטתה להגדיל את מכסות הייצור בחודש פברואר, בהתאם להחלטה שהתקבלה בפגישתה האחרונה. אולם, התפוקה בפועל צפויה לגדול פחות מהעלייה במכסות הייצור, מאחר וחלק מחברי הקבוצה מיצו את קיבולת הייצור שלהן לעת עתה. במידה והתפשטות וריאנט אומיקרון של נגיף הקורונה תביא להידוק מגבלות ניכר, אשר יפחית את הביקושים לאנרגיה ויערער את יציבות השוק סביב רמת המחירים הנוכחית, הקבוצה יכולה לבטל את ההחלטה להגדלה נוספת של תפוקת הנפט. זאת, בהתאם לאסטרטגיה הנוכחית של ערב הסעודית, המאפשרת לה להגיב במפתיע להתפתחויות בשוק, ללא מתן רמזים מקדימים.

עליית יצוא הגז הטבעי הנוזלי מארה"ב לאירופה הביאה לעלייה קלה במחיר הגז בארה"ב (Henry Hub) ומנגד לירידה במחיר הגז האירופאי (TTF). זאת, לאחר שמחיר הגז הטבעי באירופה עלה בחדות לפני מספר חודשים בשל מחסר בשוק, אשר הוחרף עם הירידה בייצוא הגז הטבעי של רוסיה לאירופה על רקע אי הפעלת צינור הגז טבעי הרוסי Nord Stream 2. מידת החומרה של החורף הקרוב והיקף הצריכה לצרכי חימום הם גורמים שיהיו בעלי השפעה על היקף צריכת הגז. לנוכח מידת הגמישות הנמוכה של הביקוש לגז באירופה ביחס למחיר, ובמקביל לכך המצב שבו היקף התפוקה המקומית באירופה מוגבל יחסית וקבוע, הרי שפתרון למחסור של גז טבעי באירופה מבוסס בעיקר על יבוא, בין אם מרוסיה ובין אם משאר העולם, אך במחירים גבוהים במידה ניכרת מאלו של הגז הנרכש מרוסיה.

במידה ולמרות הקשיים השונים, רוסיה תפעיל את צינור הגז Nord Stream 2 במידה מספקת לאירופה, צעד שהינו חשוב מאוד לפעילות הכלכלית של רוסיה, הדבר יתרום לירידה נוספת במחיר הגז טבעי האירופאי. ירידת מחיר הגז באירופה יכולה להביא גם לירידה בביקושים האירופאיים לגז טבעי נוזלי (LNG) של ארה"ב ולנוכח רמות המלאים הגבוהה, הדבר עשוי לתרום לירידת המחיר בארה"ב. כמו כן, הפעלת צינור הגז Nord Stream 2 צפויה למנוע מעבר של ביקושים מגז טבעי לנפט, כך שצעד זה עשוי להיות בעל השפעה ממתנת על מחיר הנפט כבר בהמשך שנת 2022.

החוזים העתידיים של הנפט מצביעים על ירידה מסוימת במחיר במחצית הראשונה של שנת 2022 וירידה נוספת במהלך שנת 2023. זאת, ככל הנראה בשל הציפיות שהיצע הנפט יגדל בשנת 2022, וייתכן שאף יהיה עודף היצע מסוים, לצד החששות מהמשך השפעת נגיף הקורונה על הפעילות הכלכלית.

Image by Nicola Giordano from Pixabay

Image by Nicola Giordano from Pixabay