התפשטות נגיף הקורונה בארץ מאמצע חודש פברואר 2020 גרמה להאטה פתאומית והיסטורית של הכלכלה. החשש לקריסה של חברות ובמיוחד של אלו שהנפיקו אגרות חוב בבורסה בארץ, גרם לירידות חדות בשוק האג"ח הקונצרני המקומי. בכל תקופה זו, המנתחים הפיננסיים ציינו שקיום תזרים מזומנים גבוה מפעולות שוטפות הוא העוגן המרכזי להצלת החברה מחדלת פרעון. גישה זו מצדיקה מה שרשמנו בכל הסקירות שפרסמנו בשנים האחרונות באתר פאונדר. אכן רשמנו במבוא לכל סקירה:

"בעשורים האחרונים עורערו מעמדן של הגישות המסורתיות לניתוח פיננסי, שהיו מבוססות בעיקרן על מבנה המאזן, גודל ההון העצמי, גודל ההון החוזר וכו’. האירועים הכלכליים שחלו בתקופה זו, הביאו לכך שלעיתים קרובות יש לחברות הון חוזר ו/או הון עצמי שליליים למשך תקופה ממושכת, מבלי שתהיה לה סכנה ממשית לפשיטת רגל, ואף המצב ההפוך גם הוא קורה."

מוצע מודל להסתכלות על הסיכוי של חברה להגיע לחדלות פירעון, המבוסס על תזרים המזומנים, רווח, והון חוזר של החברה. בנוסף, לאור ניתוח של 167 חברות בשוק ההון המקומי תוך הסתכלות על נתונים היסטוריים על־פני 5 השנים האחרונות מוצע אינדקס חדש לחשש בשוק אגרות החוב המקומי.

אני מציע לקבוע סולם של עשר דרגות, כשמספר 10 יסמל רמת הסיכון המקסימלי:

1. תזרים, הון חוזר ורווחיות חיוביים ורמת תזרים המזומנים החופשי עולה או שווה לרווח.

2. תזרים והון חוזר חיוביים אבל יש הפסד.

3. תזרים ורווח חיוביים ורמת תזרים המזומנים החופשי עולה על הרווח, הון חוזר שלילי.

4. תזרים חיובי הון חוזר שלילי והפסד.

5. תזרים, הון חוזר ורווחיות חיוביים ורמת התזרים נמוכה מן הרווח.

6. תזרים שלילי, הון חוזר ורווחיות חיוביים.

7. תזרים שלילי הפסד אבל הון חוזר חיובי.

8. תזרים והון חוזר שליליים ויש ריווחיות.

9. תזרים, הון חוזר שליליים ורמת ההפסד נמוכה מרמת התזרים.

10. כל הפרמטרים שליליים ורמת התזרים נמוכה מההפסדים.

כלומר, בוחנים בכל חברה וחברה את נתוני תזרים המזומנים, ההון החוזר, והרווחיות ביחס לסך המאזן. לאחר מכן, אנו לוקחים ממוצע (פשוט) של כלל חברות המודל. כאשר אנו מוסיפים השוואה בין התזרים לרווחיות. ואז את הנתונים המצטברים מדרגים לפי המדד האמור.

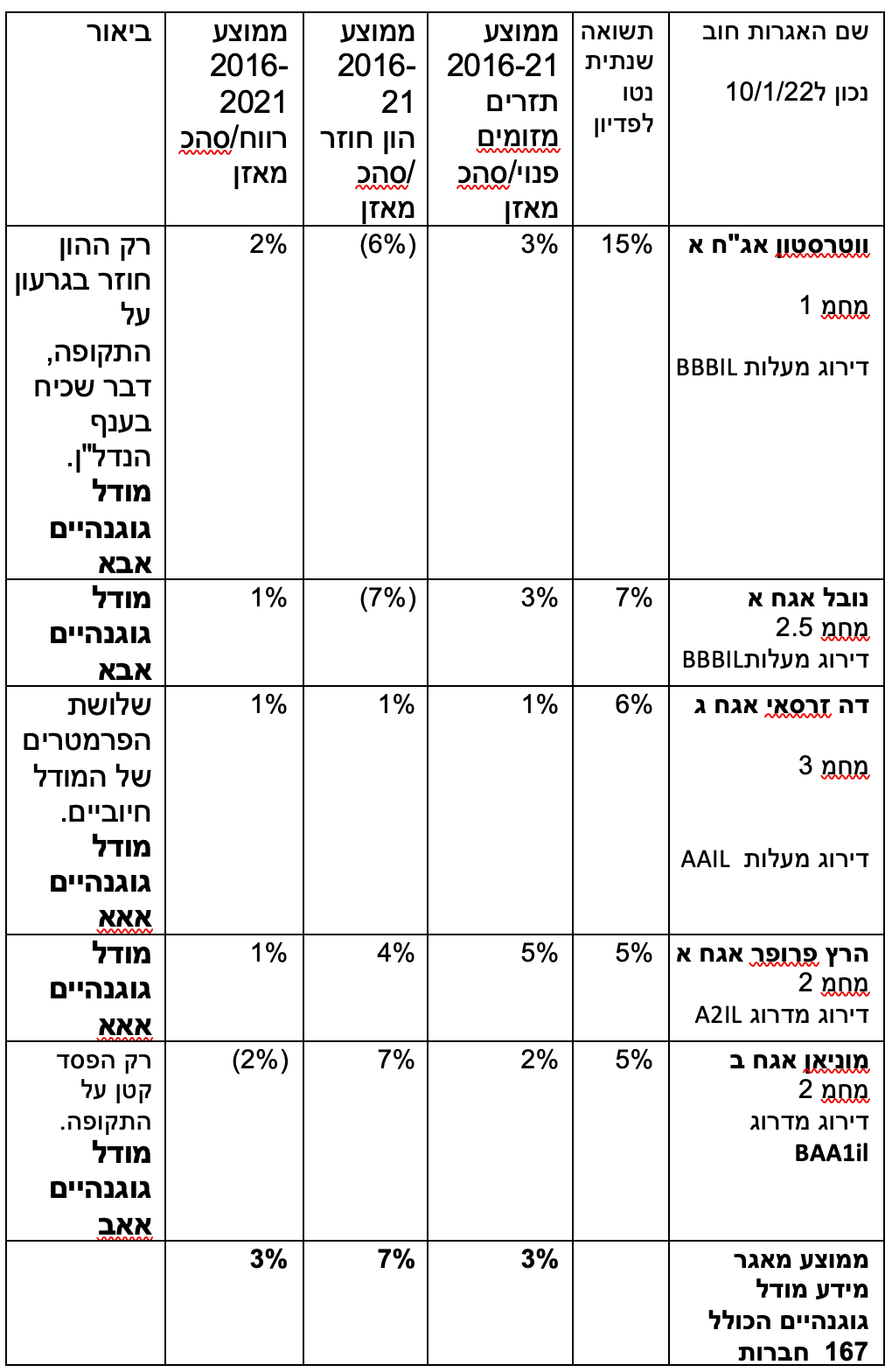

נציע כאן חמש אגרות חוב לא צמודות הכלולות ברשימת הנ"ל המציגות כעת תשואה שנתית נטו לפדיון מעל 5% ואיתנות על פי מודל גוגנהיים.

יש לציין כי שוק האגרות חוב הקונצרני בארץ עלה חדות מאז המפולת במרץ 2020 בגלל יציאה ממשבר הקורונה, מדיניות מוניטרית מרחיבה של בנק ישראל הכוללת בין היתר המשך ריבית נמוכה ורכישת אגרות חוב על ידי בנק ישראל. עקב כך, רוב אגרות חוב נסחרות בתשואה נטו לפדיון נמוך משני אחוז.

כבר בסקירה שפרסמנו באתר פאנדר לאחר פרסום כל תוצאות רבעון הראשון לשנת 2020 רשמנו בין היתר "אין סימן לגל של הסדרי חוב לכאורה. אכן גם לא ראינו גידול ניכר של חברות בהן רואי חשבון המבקרים את הדוחות ציינו שיש ספק ביכולת החברות לשלם את חובותיהן, מלבד חברות בודדות בענפים שנפגעו במיוחד ממשבר הקורונה כמו התיירות או קניונים בחו"ל." בנוסף לכך בכל שנות 2020-1, היינו בדעה ששוק אגרות חוב זול יחסי, למרות שהוא תיקן בחדות במהלך השנה וחלק מחברות נמצאות בתשואות גבוהות לפדיון בלי שום הצדקה. כדי להמחיש טענה זו, פרסמנו במהלך שנת 2020 ובשנת 2021 באתר פאונדר 5 חברות שלפי המודל שלנו הן איתנות והיו זולות יחסית.

כעת, לקראת שנת 2022, אנחנו מציעים כאן 5 חברות אחרות בעלות תשואה נטו שנתית לפדיון מ5% ולמעלה ולכן הן בעלות פוטנציאל גבוה לרווח עתידי גם מבחינת הריבית המתקבלת וגם לאפשרות לרווח הון מהיר. (אין לראות בכך המלצה לרכישה. המידע לצורכי לימוד בלבד. מומלץ להתייעץ עם יועץ השקעות מוסמך לפני רכישת ניירות ערך.) באתר פאנדר יש אפשרות לבדוק מי הקרנות המחזיקות באגרות הללו ולאחר מיכן מומלץ להתייעץ עם יועץ השקעות בנוגע לקנייתן.

ד"ר דניאל גוגנהיים מומחה בניתוח פיננסי פיתח מודל שעל בסיסו מפורסמות תוצאות בסקירה זו. ד"ר גוגנהיים עלול להחזיק במישרין ובעקיפין ניירות ערך המופיעים בסקירה זו.

צילום: עמי ארליך, FUNDER

צילום: עמי ארליך, FUNDER