תמצית

בניגוד לשנה שעברה לא צפוי זינוק חד בצריכה המקומית לאחר שהאומיקרון ידעך, זאת לאור מדיניות פיצוי שונה של הממשלה, ושחיקה בכושר הקנייה של משקי הבית.

הגירעון התקציבי בשנת 2021 הסתכם ב- 4.5% מהתוצר, ירידה חדה מרמה של 11.4% ב- 2020.

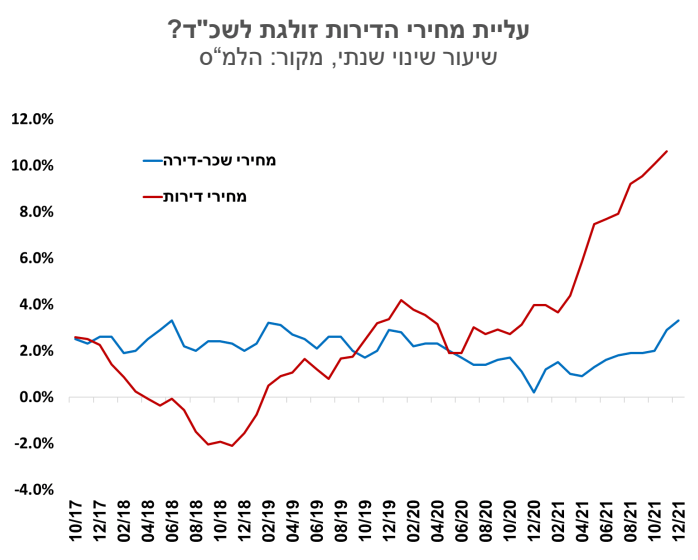

עליית מחירי שכר-דירה לרמה שנתית של 3.3% מאותתת אולי שהאינפלציה היא לא רק תוצאה של פגיעה בשרשרת האספקה. הדיור הוא הסעיף שמקשר בין אינפלציה של נכסים לאינפלציה במדד המחירים לצרכן. העלינו את תחזית האינפלציה ל-12 החודשים הקרובים לשיעור של 2.2%, זאת על רקע עליית מחירי הדלק, האצה במחירי הדיור ואינפלציה גבוהה יותר בעולם.

האינפלציה השנתית צפויה לחצות אמנם את רמת ה-3% בחודשים הקרובים, אך הציפיות לאינפלציה עדיין מעוגנות ביעד, וזה יאפשר לבנק ישראל להותיר את הריבית ללא שינוי במחצית הראשונה של השנה.

ישראל

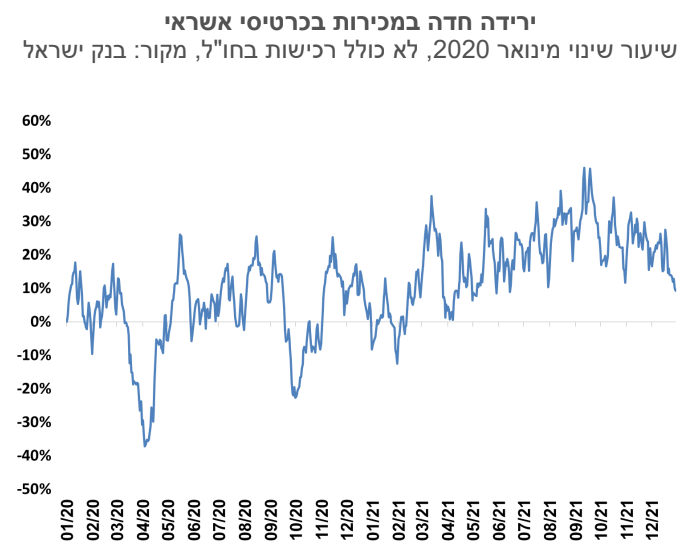

מספר המאומתים הגיע לכ- 50 אלף ביום, ומספר הנדבקים בפועל כנראה גבוה בהרבה. ניכרת ירידה חדה בצריכה, ובעיקר זו של שירותים. בשבעת הימים שהסתיימו ביום שלישי בשבוע שעבר ירדו המכירות בכרטיסי אשראי ב- 6.4% לעומת השבוע הקודם. אנו מעריכים שבניגוד לשנה שעברה לא נראה זינוק חד בצריכה המקומית לאחר שהאומיקרון ידעך, זאת לאור מדיניות פיצוי שונה של הממשלה, ושחיקה בכושר הקנייה של משקי הבית. צמיחת המשק תיוותר גבוהה יחסית בהשפעת המדיניות המוניטרית המרחיבה, והריביות הריאליות השליליות. ההשקעות במשק, ובפרט בענף הבנייה צפויות להמשיך ולגדול בקצב מהיר. אנו צופים צמיחה בשיעור של 4.0% בשנת 2022, לאחר צמיחה של 6.3% ב- 2021.

הגירעון התקציבי בשנת 2021 הסתכם ב- 4.5% מהתוצר, ירידה חדה מרמה של 11.4% ב- 2020

הגירעון התקציבי בשנת 2021 הסתכם ב- 4.5% מהתוצר, ירידה חדה מרמה של 11.4% ב- 2020. עיקר הירידה נבעה מעלייה חדה של כ- 30% בגביית המסים לעומת 2020. גם בהשוואה ל- 2019 גביית המסים הייתה גבוהה בכ- 19%. יעד הגירעון לשנת 2022 עומד על 3.9%, יעד שנראה בר-השגה, בהנחה שלא נראה גלי תחלואה משמעותיים לאחר האומיקרון.

מדד המחירים לחודש דצמבר עלה ב-0.3%, והשלים עלייה של 2.8% בשנת 2021. עליית המדד הייתה גבוהה ביחס לקונצנזוס התחזיות. סעיף הדיור ריכז את עיקר ההפתעה לאור האצה בעליית מחירי השכירות לרמה שנתית של 3.3%. סעיף נוסף שרשם עלייה גבוהה הוא ריהוט וציוד לבית – 0.7% בדצמבר ו-8.3% ב-2021. רמת האינפלציה מתקרבת לגבול העליון של היעד, ויתכן שבחודשים הראשונים של 2022 היא תחצה אותו. אנו מעריכים שקיימות עוד התייקרויות שישפיעו על מדדי החודשים הקרובים – מחירי המזון לדוגמה צפויים לעלות באופן חד בשל מיסוי המשקאות הממותקים, מחיר החשמל צפוי לעלות בפברואר ב–4.9% ומחירי הדלק צפויים לעלות בכ–3%. גל התחלואה הנוכחי מביא אמנם לירידה חדה בפעילות הכלכלית ובצריכה הפרטית, אך אנו סבורים שבניגוד לגלים הקודמים הוא לא ימתן את עליות המחירים.

עליית מחירי שכר-דירה לרמה שנתית של 3.3% מאותתת אולי שהאינפלציה היא לא רק תוצאה של פגיעה בשרשרת האספקה. הדיור הוא הסעיף שמקשר בין אינפלציה של נכסים לאינפלציה במדד המחירים לצרכן. העלינו את תחזית האינפלציה ל-12 החודשים הקרובים לשיעור של 2.2%, זאת על רקע עליית מחירי הדלק, האצה במחירי הדיור ואינפלציה גבוהה יותר בעולם.

עליית מחירי שכר-דירה לרמה שנתית של 3.3% מאותתת אולי שהאינפלציה היא לא רק תוצאה של פגיעה בשרשרת האספקה. הדיור הוא הסעיף שמקשר בין אינפלציה של נכסים לאינפלציה במדד המחירים לצרכן. העלינו את תחזית האינפלציה ל-12 החודשים הקרובים לשיעור של 2.2%, זאת על רקע עליית מחירי הדלק, האצה במחירי הדיור ואינפלציה גבוהה יותר בעולם.

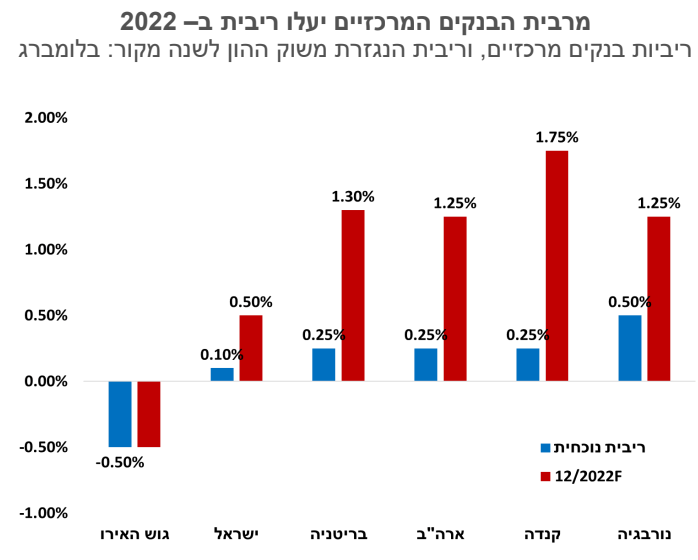

האינפלציה השנתית צפויה לחצות אמנם את רמת ה-3% בחודשים הקרובים, אך הציפיות לאינפלציה עדיין מעוגנות ביעד, וזה יאפשר לבנק ישראל להותיר את הריבית ללא שינוי במחצית הראשונה של השנה. הפד האמריקני צפוי לסיים את רכישות האג“ח בחודש מרץ, ומיד לאחר מכן ריבית הפד כנראה תעלה. העלאות הריבית של הפד יאפשרו לבנק ישראל להתחיל לנרמל את הריבית בקצב איטי, ועם פחות חשש להשפעות על שער החליפין של השקל. שוק הנגזרים מגלם עתה שתי העלאות ריבית השנה ועוד שתי העלאות בשנת 2023 עד לרמה של כאחוז.

עליית התשואות בארה"ב ומדד המחירים לצרכן לחודש דצמבר העלו את התשואות השקליות. התשואה לעשר שנים נסחרת בשעה זו בכ- 1.4%. הפער בין התשואות בארה"ב לישראל נותר יציב יחסית בכ- 40 נקודות בסיס.

גלובלי

לצד העלייה במספר הנדבקים וההאטה בפעילות הכלכלית בעולם, גוברות הציפיות לעליות ריבית, כבר בחודשים הקרובים, במספר מדינות מפותחות ובראשן ארה"ב. כל אלה הביאו בשבוע האחרון להמשך הירידות במדדי המניות העיקריים בארה"ב ובאירופה. מדדי הדאו ג'ונס, ה-S&P500 והנאסד"ק ירדו בשבוע המסחר החולף בשיעורים של 0.9%, 0.3% ו- 0.3% בהתאמה, ומתחילת השנה הם רשמו ירידות של 1.2%, 2.2%, ו- 4.8% בהתאמה. באירופה, מדדי היורוסטוקס 50 ו- 600 ירדו ב- 0.8% ו- 1.3%. ביצועי מדדי המניות באסיה הוסיפו לרשום מגמה מעורבת. מדדי המניות בהודו, הונג קונג וטייוואן עלו ב- 2.5%, 3.8% ו- 1.3% בהתאמה. בעוד מדדי המניות בסין, יפן ודרום קוריאה ירדו בשיעורים של בין 1% ל- 2%. העלייה במחירי הסחורות ובעיקר בענפי האנרגיה נמשכה בשבוע האחרון. מחיר חבית נפט מסוג ברנט עלה ב- 5.3% והגיע ל- 86 דולר, והמחיר של הגז הטבעי עלה בכ-8.0%. מדד מחירי הסחורות החקלאיות עלה ב- 1.3%.

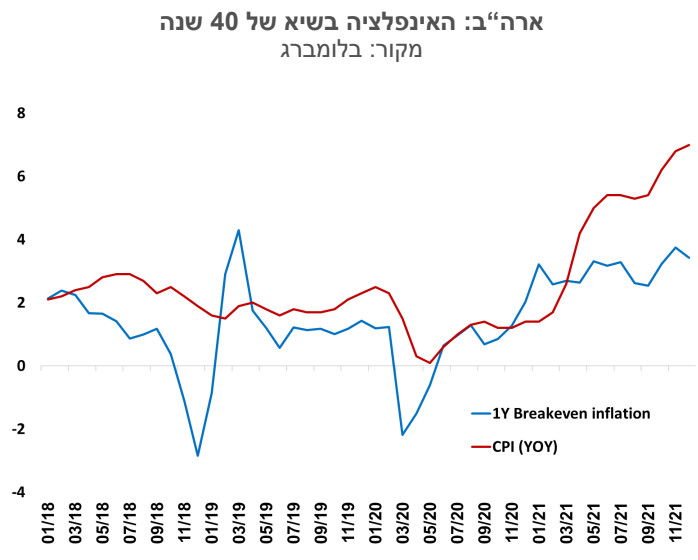

ארה"ב: האינפלציה ב-2021 הסתכמה ב-7.0% והגיעה לשיא של כ-40 שנה. בחודש דצמבר עלה מדד המחירים לצרכן ב-0.5%, ושיעור האינפלציה השנתי הגיע כאמור ל- 7%, לעומת רמה שנתית של 6.8% בנובמבר. שיעור זה הוא הגבוה שנרשם מאז יוני 1982. אינפלציית הליבה, שאינה כוללת מחירי אנרגיה ומזון, הגיעה לרמה שנתית של 5.5%. מרבית הסעיפים במדד רשמו עלייה בשנה החולפת, כאשר הסעיפים הבולטים בתרומתם לעליה באינפלציה בשנה שעברה היו מחירי השכירות (סעיף הדיור המהווה כשליש מהמדד עלה ב-4.1%) ומחירי כלי הרכב המשומשים (עלייה שנתית של 37.3%). שיעור העלייה במדד המחירים ליצרן (PPI) ב-2021 הסתכם ב-9.7%. הציפיות לאינפלציה משוק האג"ח נותרו די יציבות. הציפיות לשנתיים עמדו על 3.24%, לחמש שנים 2.84% ולעשר שנים 2.47%. האינפלציה הצפויה לשנה הקרובה ע"י משקי הבית המשתתפים במדגם הצרכנים של אוניברסיטת מישיגן עלתה ל- 4.9% (הרמה הגבוהה ביותר מאז יוני 2008), גבוהה יותר מהצפיות בשוק האג"ח שעומדות על 3.56% לשנה.

ארה"ב: עלייה בתשואות הקצרות המגלמת ציפייה למספר העלאות ריבית בשנתיים הקרובות. שוק ההון צופה כעת ארבע העלאות ריבית השנה (לרמה של 1.25% בטווח העליון) ועוד שתיים עד שלוש העלאות ריבית ב-2023. התשואה לפדיון על אג"ח ממשלתית לשנתיים עלתה בשבוע האחרון ל- 0.96% מ- 0.86% בשבוע הקודם. התשואה לפדיון על אג"ח לעשר שנים עלתה מ- 1.77% ל- 1.79%.

ארה"ב: האטה בפעילות הכלכלית - ירידה במכירות הקמעונאיות ובאמון הצרכנים

ארה"ב: האטה בפעילות הכלכלית - ירידה במכירות הקמעונאיות ובאמון הצרכנים. המכירות הקמעונאיות הפתיעו עם ירידה של 1.9% בדצמבר, ככל הנראה בהשפעת העלייה במספר ההדבקות, אם גם בשל עליות המחירים. גם המכירות המקוונות רשמו ירידה. האומדן הראשון של מדד אמון הצרכנים של אוניברסיטת מישיגן לחודש ינואר מצביע על ירידה מ- 70.6 נקודות בדצמבר ל- 68.8 נקודות, רמת שפל של המדד. הירידה מיוחסת בעיקר לרכיב הציפיות, שירד מ- 68.3 נקודות ל- 65.9 נקודות. בשוק העבודה, חלה עלייה בדרישות השבועיות החדשות לדמי אבטלה ל- 230 אלף, הרמה הגבוהה מאמצע נובמבר. ברבעון הראשון של השנה צפויה האטה ניכרת בקצב הצמיחה, לעומת הרבעונים הקודמים. עוצמת ההאטה תושפע בעיקר בהתמשכות גל הקורונה הנוכחי.

גוש האירו: בסיכום שנת 2021 שיעור הצמיחה בגרמניה הסתכם ב- 2.6% לאחר שבשנת 2020 נרשמה ירידה של 4.6% בתוצר. הצמיחה בשנה החולפת הייתה מתונה יחסית, כך שרמת התוצר עדיין נמוכה בכ- 2% יחסית לרמה בסוף שנת 2019, טרם התפרצות הקורונה. שיבושי שרשרת האספקה הגלובלית עדיין פוגעים בפעילות היצרנית במדינה. באשר למצב הכללי תחת זן אומיקרון, מדינות מסוימות פועלות להקל בחלק מהמגבלות שהוטלו על הפעילות. בהולנד למשל יבוטל הסגר הכללי, ובמדינות אחרות פועלים לקיצור תקופות הבידוד. צרפת הקלה חלק מהמגבלות על נוסעים המגיעים מאנגליה. עם זאת, בגרמניה יחריפו את מגבלות הכניסה למסעדות ומקומות בילוי.

סין: גוברים החששות שקשיי המימון והמיתון בביקושים בענף הנדל"ן יעיבו על צמיחת המשק השנה. על פי הדיווחים, הבנקים הגדולים הקשיחו את הקריטריונים למימון הפעילות בענף. חברות S&P ומודי'ס הפחיתו את דרוג האשראי של יזמי נדל"ן גדולים נוספים בסין. על רקע סביבת האינפלציה המתונה, וההאטה בצמיחה, לא ניתן לפסול מראש את האפשרות של הפחתת הריבית והפחתת שיעור הנזילות הנקבעים ע"י הבנק המרכזי. זאת, כמובן, בכיוון הפוך לתוואי הריבית הצפוי בארה"ב. באשר להתמודדות עם הקורונה, הממשלה ביטלה חלק גדול מהטיסות הבינלאומיות והגבירה את המגבלות על פעילויות שונות. גם הונג קונג, שדיווחה על היעדר מאומתים חדשים בקורונה בחודשים האחרונים, חזרה להטלת חלק מהמגבלות שהיו קיימות קודם לכן.

Image by Raven_C from Pixabay

Image by Raven_C from Pixabay