השבוע, נושא הסקירה שונה במקצת מהרגיל. סקירות רגילות עוסקות בקרנות טובות יחסית, אשר בלטו בקטגוריה שלהן, או שהסביבה הכלכלית היטיבה איתן. ואחרי שאותה סביבה הייתה תומכת, התגלה עניין ספציפי בניהול, בזרימת ההון אליהן, או בשילוב אחר של פרמטרים אשר עורר את תשומת ליבי מספיק על מנת שנכניס אותה לתיק המעקב. כך סקרנו קרנות מנייתיות, אג"חיות, שילובים, וגם כספיות.

אבל, נדיר מאוד שאני מציין קרן אשר הוכיחה עצמה לשלילה דווקא. ליתר דיוק, שהתשואות שלה היו שליליות בצורה קיצונית למדיי. וזה המקרה של הקרן שלפנינו. אבל, תמיד חייבים להפריד בין שני מצבים שונים בהחלט: הקרן שלילית בגלל נכסי הבסיס שאליה היא מתייחסת, כאשר היא מחויבת להחזיקם, או, שהקרן שלילית כאשר הסביבה הטבעית שלה חיובית.

למשל: אם קרן מנוהלת עוסקת במניות ממדד תל אביב 90, והיא מציגה תשואה שלילית, כאשר השוק עצמו מציג תשואה חיובית מפתיעה לטובה, אזי, אנו נבין מיד שיש בעיה בקרן ולא בגורמי יסוד שאינם תלויים במנהלי הקרן. אבל, אם קרן מנוהלת מתעסקת בסקטור מסוים של עולם המניות, והסקטור הזה חוטף מטה, במשך תקופה ארוכה, העניין שונה בהחלט. במקרה הזה, קיימות שתי אפשרויות:

במידה ואנו מהמחנה השמרני יותר, ומצפים ממנהלי הקרן להוריד את רמת הסיכון בזמן מגמה יורדת, אנו נקבל בברכה מצב שבו הקרן מציגה ירידה נמוכה יותר מאשר נכסי הייחוס. לעומת זאת, במידה ונהיה במחנה האומר שתפקיד מנהלי הקרן למקסם את התשואה בזמנים חיוביים, ועל ידי כך, לסבול יותר בזמני ירידה, לא נבוא בטענות אליהם אם הקרן הינה שלילית בצורה דומה, או קיצונית יותר מאשר קרן סל כללית על אותו הסקטור.

אינני נוקט עמדה כאן, כי שתי העמדות לגיטימיות.

בסקירה זו, אני פשוט מביא לכם קרן הדוגלת בתפיסה השנייה: להחזיק במניות של הסקטור כך שכאשר המצב חיובי, הלקוחות ייהנו הכי הרבה. ולפני שנתחיל, הנה כמה מילים על נכס הייחוס: הקנאביס. לא ניכנס כאן להיסטוריה הפונדמנטלית של הנושא, זה ייקח זמן רב מדי. רק נאמר שהתעשייה הזו הוכיחה שוב את המחזוריות הפשוטה של כל היסטריה: עלייה עם תקוות גדולות וקריסה עם ייאוש גדול, כאשר בשני המקרים הדברים מוגזמים בהחלט. מה שמעניין אותנו הוא מצבו היחסי של הנכס במחזור החיים שלו:

בגרף השבועי של קרן הסל

MJ, אנו רואים את כל מסלול הקנאביס מאז 2016 ועד עכשיו. למחיר עצמו אין חשיבות כל כך, אלא לתנועה עצמה, ולהיות המחיר באזור תמיכה היסטורי קשיח במיוחד. מצב כזה, יחד עם הימצאות קו מגמה תוחם עלייה כה ברור, מעורר את מיצי הקיבה מספיק על מנת לומר: האם יש כאן הזדמנות? ואם כן, איך אני מיישם אותה בעזרת קרן נאמנות ישראלית? בוודאי שאין כאן המלצה לעשות דבר אלא רק לעשות מעקב, ובמקרה של צורך, להיות מוכנים במקום להתחיל ולחפש מחט בערימה של שחת. הבה נתחיל.

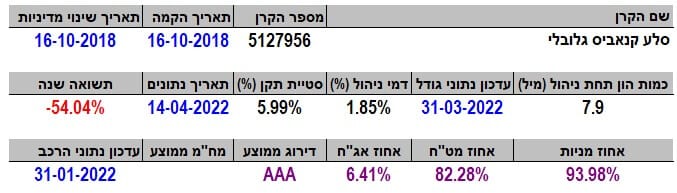

פרטי הקרן

הקרן מגיעה אלינו מבית פסגות, כאשר הצד ההשקעתי מנוהל על ידי סלע. היא לא צעירה כל כך, עם תאירך הקמה של סתיו 2018 כאשר היא לא שינתה מדיניות השקעה מאז. ואגב, זה הישג לא קטן. כאשר הכול טוב, לא באים בטענות. אבל, כאשר יש תשואות של מינוס 50 אחוזים ומעלה בשנה, כמו כאן, אי שינוי מדיניות אומר שהמנהלים והלקוחות מבינים היטב את כללי המשחק, ובאופן כללי, משלימים עם התוצאה, מבלי לבוא למנהלים במענות. נקודה לזכותם. כמובן שהיקף ההון בקרן די מינימאלי, עם 7.9 מיליוני שקלים בלבד. אחרי הכול: מי רוצה להפסיד כסף, במשך כל כל הרבה זמן? רק מי שחושב אסטרטגית, או, חושב שיש כאן עוד מעט תחתית, יישאר בקרן זו.

סטיית התקן אסטרונומית, עם 5.99 אחוזים, וזה הרבה מאוד, גם עבור סקטור כה ברוטאלי כמו הקנאביס. מה לעשות, זה המצב... ולכן, הפרמטר הבא קצת מפתיע: דמי הניהול עומדים עדיין על 1.85 אחוזים. וכאן אני פונה לפסגות ולסלע: באמת? לא מגיע קצת התחשבות למאמינים בקרן? אחרי כל מה שקרה מאז השיא הזמני של תחילת 2021? משהו בדמות דמי ניהול מופחתים במקצת? לא יודע... זה נראה לי קצת כואב לשלם עלות כזו, על מצב כזה, למרות שאינני חושב שאתם אשמים בו כל כך, או שאתם עובדים קשה פחות.

ביצועי הקרן

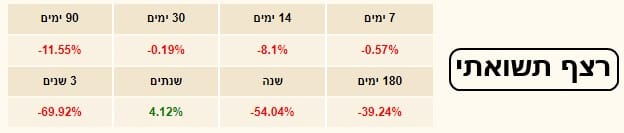

בגרף השנתיים של הקרן אנו רואים את החלק האחרון של מה שקרה לקרן, ולקנאביס, מאז אפריל 2020, דהיינו מאז סיום הירידות של הקורונה. העלייה הדרמטית מאזור ה 40, בספטמבר 2020, ועד 100, בתחילת 2021, הייתה לאחת העליות הדרמטיות שנחזו בשוק ההון הישראלי. למעשה, זו שוב דוגמה אופיינית למהומה והתלהבות שלא נגמרים טוב, לרוב. ומה שהיה צריך להוכיח הגיע! מאותו שיא ועד ההגעה לתחתית סביב 30-35, כעת. ירידה עם הרבה מהמורות, אשר נתנו לנו את סטיית התקן הדרמטית שראינו. הרצף התשואתי אינו סותר זאת:

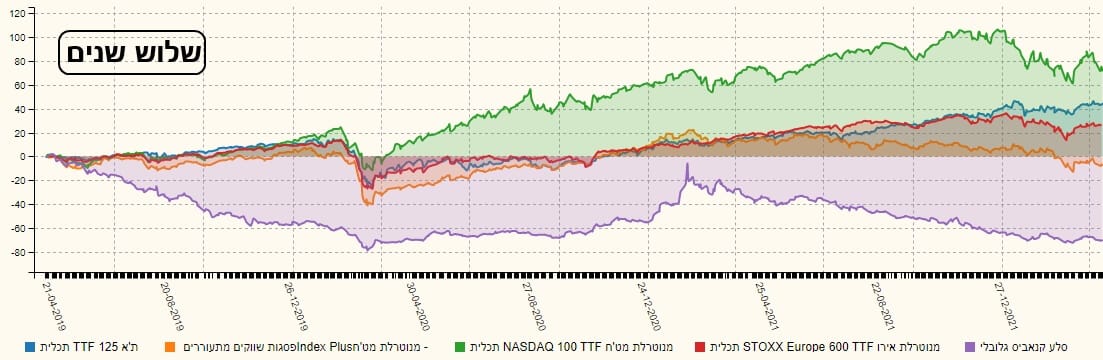

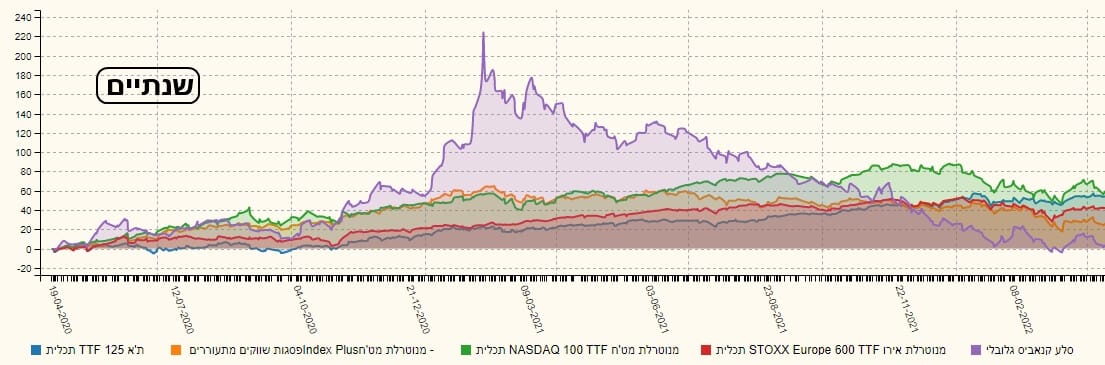

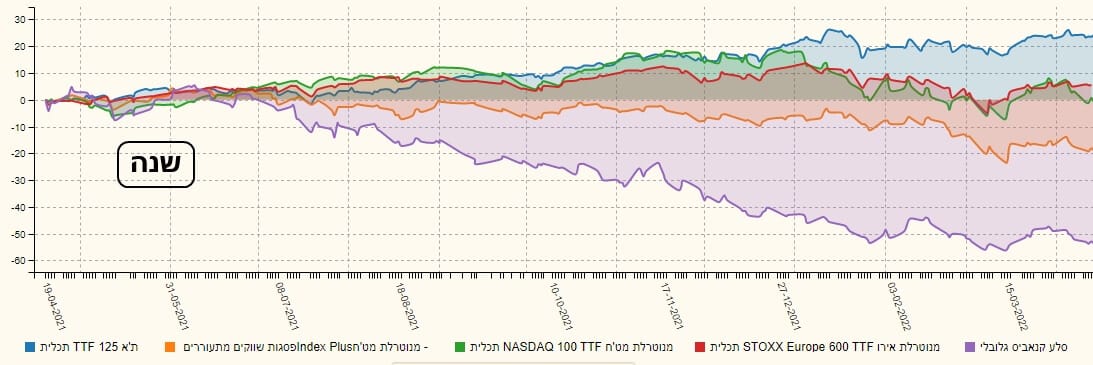

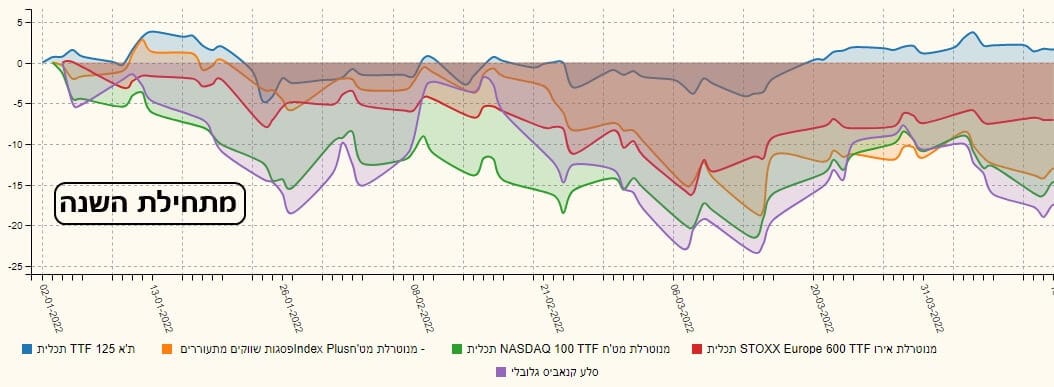

בו, במקום ירוק העולה בהדרגה, אנו רואים אדום היורד בהדרגה גדלה, כאשר המספר הירוק של השנתיים הינו הקפיצה האדירה, והזמנית, שראינו. ומכאן, החלטתי להציג לכם את מה שעשתה הקרן, ובמקרה הזה, גם תמונה די מהימנה של מה שעשה הסקטור גם כן, מול שוקי המניות בארץ ובעולם, וזאת על ידי טווחים שונים. משלוש שנים אחורה ועד מתחילת השנה:

מהסך הכול של המוצג אנו מקבלים מסר אחד ברור: אין כאן קורלציה מובנת וברורה עם המדדים. לא עם הארץ כמובן, דהיינו תל אביב 125, אבל גם לא מול מדדי חו"ל כמו ארה"ב, אירופה, והשווקים המתעוררים. וזו נקודה חשובה מאוד: כמשקיעים, אנו מחפשים בנרות נכסים שאינם קורלטיביים עם השווקים, כי אז אנו יכולים לבנות עליהם מדיניות של כללי סיכונים קצת יותר טובה. נכון שהקנאביס הוא נכס מאוד תנודתי, אבל תכונת אי הקורלטיביות שלו ממש מעניינת. לבסוף, הנה תצוגה משווה בין קרנות קנאביס אחרות, שנה אחורה:

וכמו שציינתי לעיל, סלע בהחלט נמצאת בין המובילות בדרך מעלה, עם הקרן של איילון, ולפני הקרנות של אי בי אי (שתיהן). ובדרך מטה, היא גם יורדת מהר, כאשר היא נשחקת קצת יותר מהאחרות בדרך. בעיני, במקרה הזה, זו דווקא תכונה חיובית, כי אנו נרצה למקסם את התנופה של התקומה, ולא להיות מתונים כאשר זו תתרחש. אבל, שוב, זה עניין של טעם ותפיסה.

גיוסים ופדיונות

אוקי, אז הבנו שהמחיר פשוט קרס בצורה די דרמטית. והייתם מצפים לתצוגה של פדיונות כבדים בקרן. אלו בהחלט קרו, כאשר ההון המקסימאלי שהיה לקרן, בשלוש השנים האחרונות, היה סביב 45 מיליוני שקלים. ויש כרגע רק 7.9. אבל, שימו לב שכאשר יש כניסות, הן הרבה יותר גדולות ואלימות מאשר הפדיונות. וזה אומר לנו שיש כאן שני סוגי משקיעים: אלו הקבועים, הבאים והפועלים בסכומים קטנים, ואלו פשוט נמצאים בתרדמת הונית. לעומת זאת, יש המתזמנים, אשר באים בחוזקה, כאשר הם מריחים משהו במים. זה קרה מתחילת 2021 והשאלה הגדולה היא מתי זה יקרה שוב?

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5127956

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/22

המון הצלחה לכולם!

b/Mutual Funds.jpg

b/Mutual Funds.jpg