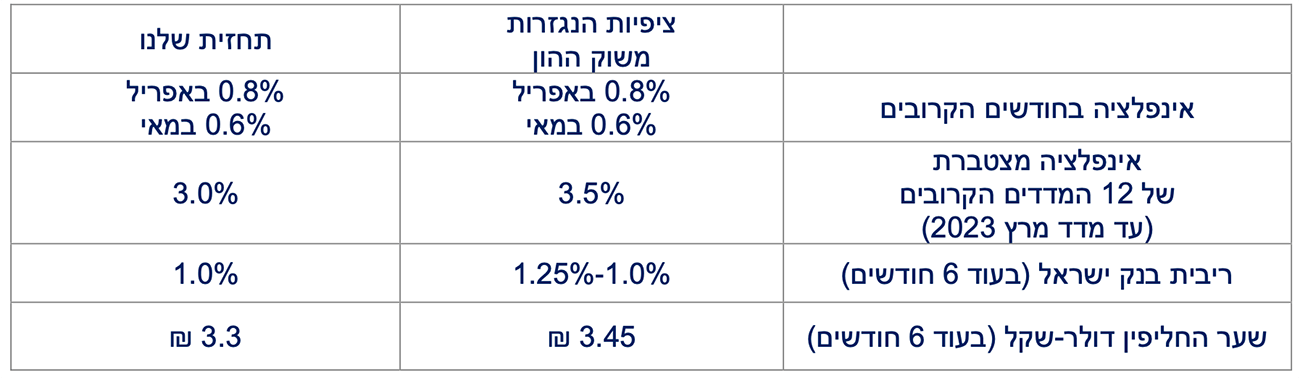

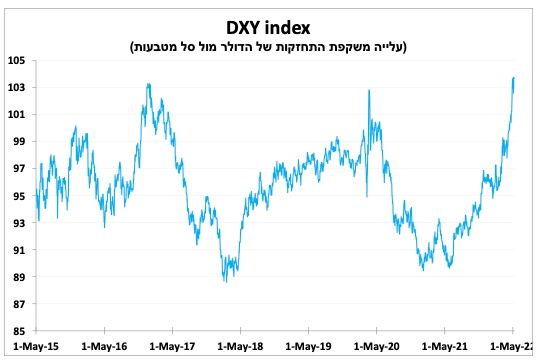

התחזקות הדולר בעולם לא פסחה על השקל. בעקבות זאת, עדכנו עוד בשבוע שעבר את תחזיות האינפלציה כלפי מעלה. בראשון יתפרסם מדד המחירים לאפריל ואנו צופים עלייה של כ-0.8 אחוז. האינפלציה כבר תהיה 4 אחוזים והגורמים הללו תומכים בהעלאת ריבית בישראל של רבע נקודת אחוז בעוד כשבועיים.

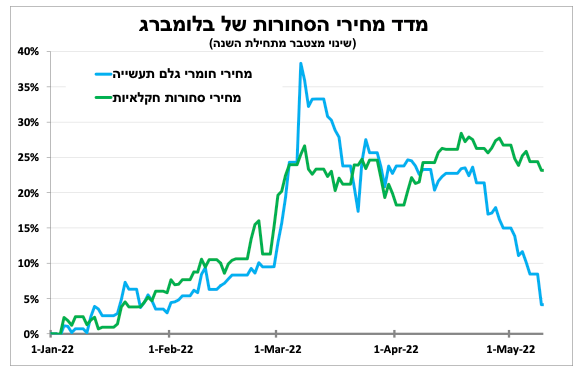

בסין מתרבים הסימנים שמעידים על צמיחה שלילית ברבעון השני לאור הסגרים המחמירים בשל הקורונה; הידרדרות נוספת בסנטימנט החברות, עלייה באבטלה והתמתנות היצוא. הדבר מסביר בחלקו את הירידה במחירי חומרי הגלם לתעשייה כשסין היא הקונה הגדולה בעולם.

כולם בעקבות אחד

האינפלציה העולמית והתגובה האגרסיבית של הבנק המרכזי האמריקאי ממריצות את שאר הבנקים המרכזיים להעלות את הריבית דבר שמביא לעלייה בתשואות האג"ח ולעלייה בתנודתיות. כך בשבועות האחרונים ראינו המשך עליות ריבית כמעט בכל העולם כאשר הבולטים היו הבנק המרכזי בהודו (4.4%) שהצטרף עם העלאה מוקדם מהצפי, והבנק המרכזי בבריטניה שהעלה ברבע נקודת אחוז בפעם הרביעית ברציפות ל-1 אחוז. הבנק צופה שהאינפלציה בבריטניה (7%) תעלה לכיוון ה-10 אחוזים בקיץ (בגלל הזינוק במחירי הדלק, החשמל והמזון), אך השחיקה בהכנסה של משקי הבית לצד העלאת הריבית תעצור את הצמיחה בשנה הבאה (מינוס 0.25% ב-2023).

חריגות בולטות הן יפן וסין שממשיכות במדיניות המרחיבה לאור האינפלציה הנמוכה יותר, דבר שתרם להיחלשות המטבעות המקומיים. טורקיה נמנעת מהעלאת הריבית למרות הפיחות החד והאינפלציה המזעזעת (70%!!!), ורוסיה הפחיתה את הריבית ל-14 אחוזים (מ-20%) לאור התחזקות המטבע המקומי, הפגיעה היחסית מתונה (בינתיים) מהסנקציות, הזינוק בהכנסות מנפט וגז והמשך עמידה בתשלומי אג"ח הדולריות של המדינה למרות הסנקציות.

התחזקות הדולר בעולם לא פסחה על השקל ובעקבות זאת עדכנו בשבוע שעבר את תחזיות האינפלציה כלפי מעלה. בראשון הקרוב יתפרסם מדד המחירים לאפריל ואנו צופים עלייה של כ-0.8 אחוז בשל העלייה במחיר הדלק (לפני הפחתת הבלו), המזון והנופש. האינפלציה (במבט לאחור) כבר תגיע ל-4 אחוזים והגורמים הללו תומכים בהעלאת ריבית של רבע נקודת אחוז ע"י בנק ישראל בעוד כשבועיים. עם זאת, הגירעון הממשלתי הנמוך שעל פי העיתונות ירד באפריל ל-0.6 אחוז מהתוצר ב-12 החודשים האחרונים (הנמוך ביותר מאז 2008) יאפשר לממשלה למתן את עליית המחירים. לכן ייתכן והפחתת הבלו על הדלק שמתוכננת להסתיים ביולי תידחה או שנראה צעדים נוספים למיתון עליית המחירים. השווקים בישראל מתמחרים עלייה (כמעט) עקבית של רבע נקודת אחוז בריבית בכל ההחלטות השנה, ואנו סבורים שלנוכח קצב העלייה הצפוי בארה"ב תחזית זו סבירה.

השווי ירד אך ההשקעות בשנים האחרונות ימשיכו להניב פירות

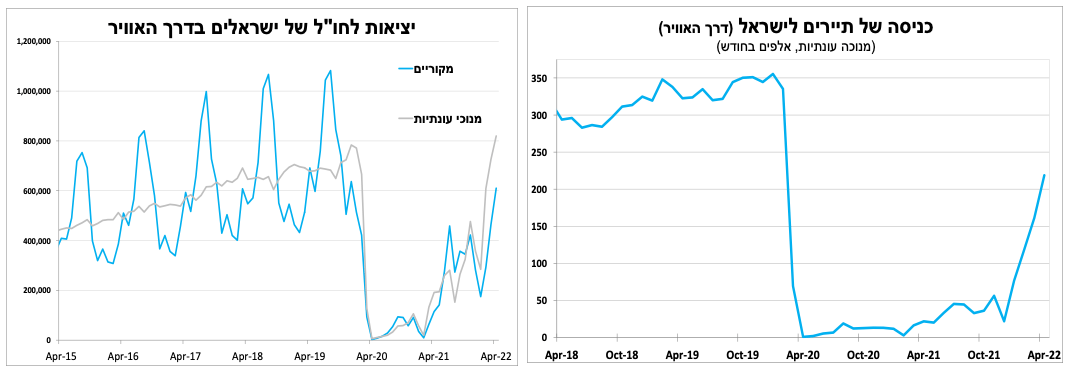

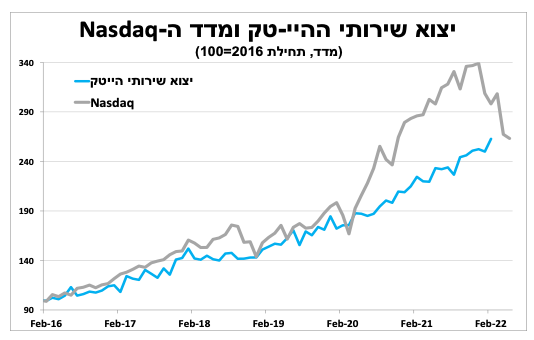

נתוני יצוא השירותים לפברואר המשיכו לעלות בהובלת יצוא שירותי ההייטק שהגיע לשיא חדש (מנוכה עונתיות במונחים דולריים).

במבט קדימה הירידות החדות במדדי הטכנולוגיה יפגעו בשווי החברות ובשווי הגיוסים העתידי בענף. אך חשוב לזכור שההשקעות העצומות שנעשו בשנתיים האחרונות בענף תומכים בהמשך גידול יצוא ההיי-טק גם בהמשך השנה.

נפתחו השמיים ומתחילים לעוף

הסרת מרבית מגבלות הקורונה בישראל ובעולם (מלבד בסין) לצד הרצון לנפוש שהיה קשה למימוש בשנתיים האחרונות ממשיכים להאיר פנים לתיירות הגלובלית והמקומית. כך באפריל מספר כניסות התיירים לישראל ויציאות הישראלים לחו"ל נמצאות ברמתן הגבוהה ביותר מאז תחילת משבר הקורונה. מגמה זו צפוייה להימשך עד לחודשי הקיץ (אלא אם נראה עוד גל תחלואה בעולם) דבר שבא לידי ביטוי עם עלייה באופטימיות הענף בסקר מגמות בעסקים של הלמ"ס.

גם הסנטימנט בשאר הענפים נותר חיובי בחלקו בשל העלייה בצריכה סביב חג הפסח, מלבד האטה בענף הבנייה.

עם 2 הרגליים על הברקס

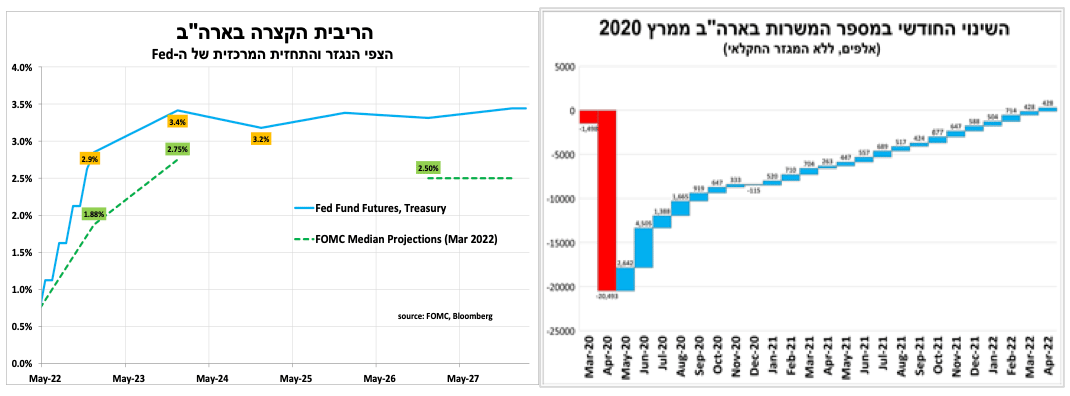

הבנק המרכזי בארה"ב העלה כצפוי את הריבית בחצי נקודת אחוז ל-1.0-0.75 אחוז, והנגיד אותת שבכוונת הבנק להתמיד בעליות של חצי אחוז גם בהחלטות הבאות. במקביל, הבנק יחל לצמצם את המאזן החל מחודש יוני, אך בקצב מעט מתון מהצפוי של 47.5 מיליארד דולר בחודש והכפלתו מספטמבר. שווקי האג"ח מתמחרים שהריבית הקצרה תעמוד על קצת פחות מ-3 אחוזים בסוף השנה, תרחיש אגרסיבי להערכתנו שלא לוקח בחשבון את הצפי להאטה בתחזיות הצמיחה והאינפלציה לאחר הקיץ. הדבר יגרור האטה בצמיחה בשנה הבאה.

דוח התעסוקה לאפריל המשיך להראות שוק עבודה הדוק זאת עם גידול של 428 אלף משרות חדשות, שיעור האבטלה נותר יציב על 3.6 אחוזים וקצב עליית השכר נותר גבוה על 5.5 אחוזים. כך שכשנתיים לאחר פרוץ המשבר ומספר המשרות (במגזר הלא-חקלאי) חזר לרמתו הקודמת, מהר יותר מכל מיתון קודם.

מתכווצים

בסין מתרבים הסימנים שמעידים על צמיחה שלילית כבר עכשיו; הידרדרות נוספת במדד מנהלי הרכש לאפריל ל-37 נקודות, המשך עלייה בשיעור האבטלה (5.8% במרץ) והמשך התמתנות ביצוא ל-3.9 אחוזים ב 12 החודשים האחרונים. הנתונים תומכים להערכתנו בהפחתת הריבית של הבנק המרכזי בעוד כשבועיים ואולי אף בהרחבה פיסקאלית.

ההאטה בסין מסבירה בחלקה את הירידה במחירי חומרי הגלם לתעשייה כשסין היא הקונה הגדולה בעולם.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום