מניית בנק הפועלים עלוה הבוקר כ 1.8%+ (לאחר שכבר הייתה כ 3.3%+) בעקבות פרסום הדוחות - להלן תמצית הדוחות:

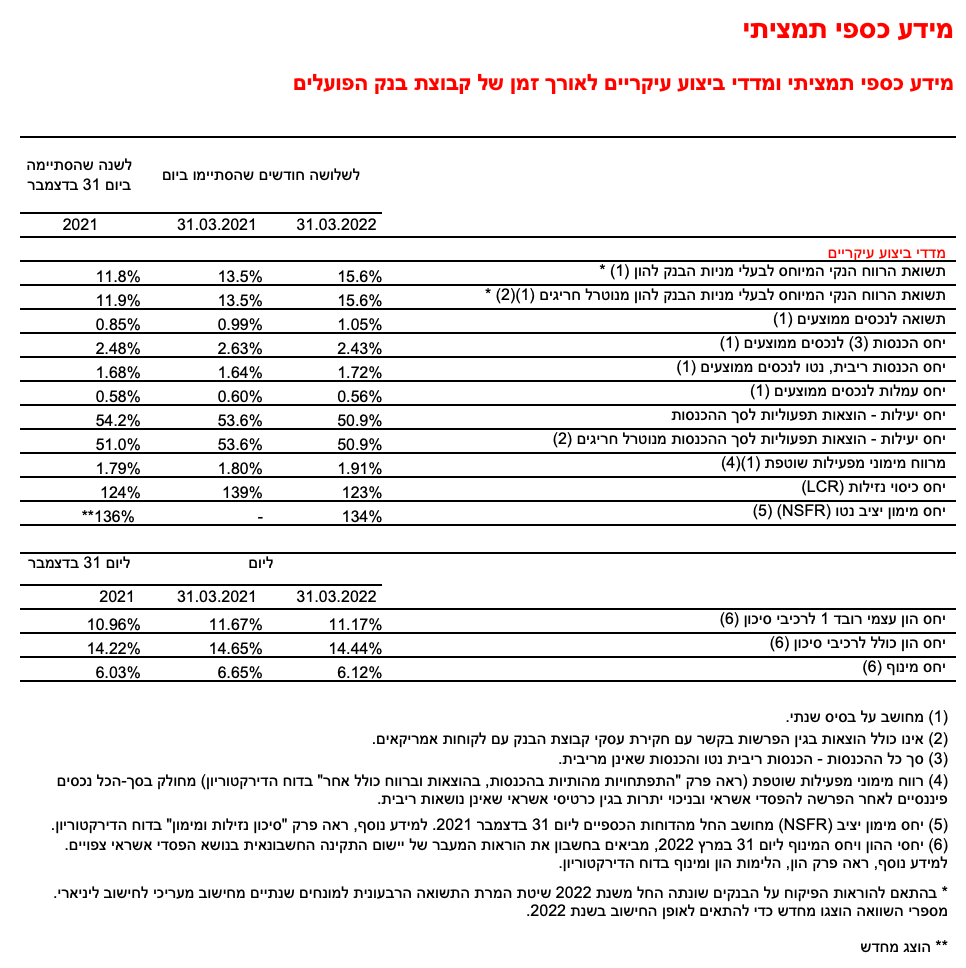

התשואה להון על הרווח הנקי עמדה על 15.6%.

בהתאם לאסטרטגיה שאימץ, ממשיך הבנק במגמת הצמיחה: תיק האשראי גדל ברבעון בשיעור של 3.3%, תוך שמירה על מדדי איכות האשראי.

יחס היעילות עמד ברבעון הראשון על 50.9%, שיפור של 3.3% מתחילת השנה.

הבנק מסיים את הרבעון עם מדדי איתנות ויציבות גבוהים: יחס הון כולל של 14.44% ויחס הון רובד 1 של 11.17%.

להלן נתונים עיקריים מתוך הדוחות הכספיים לרבעון הראשון של שנת 2022:

תוצאות

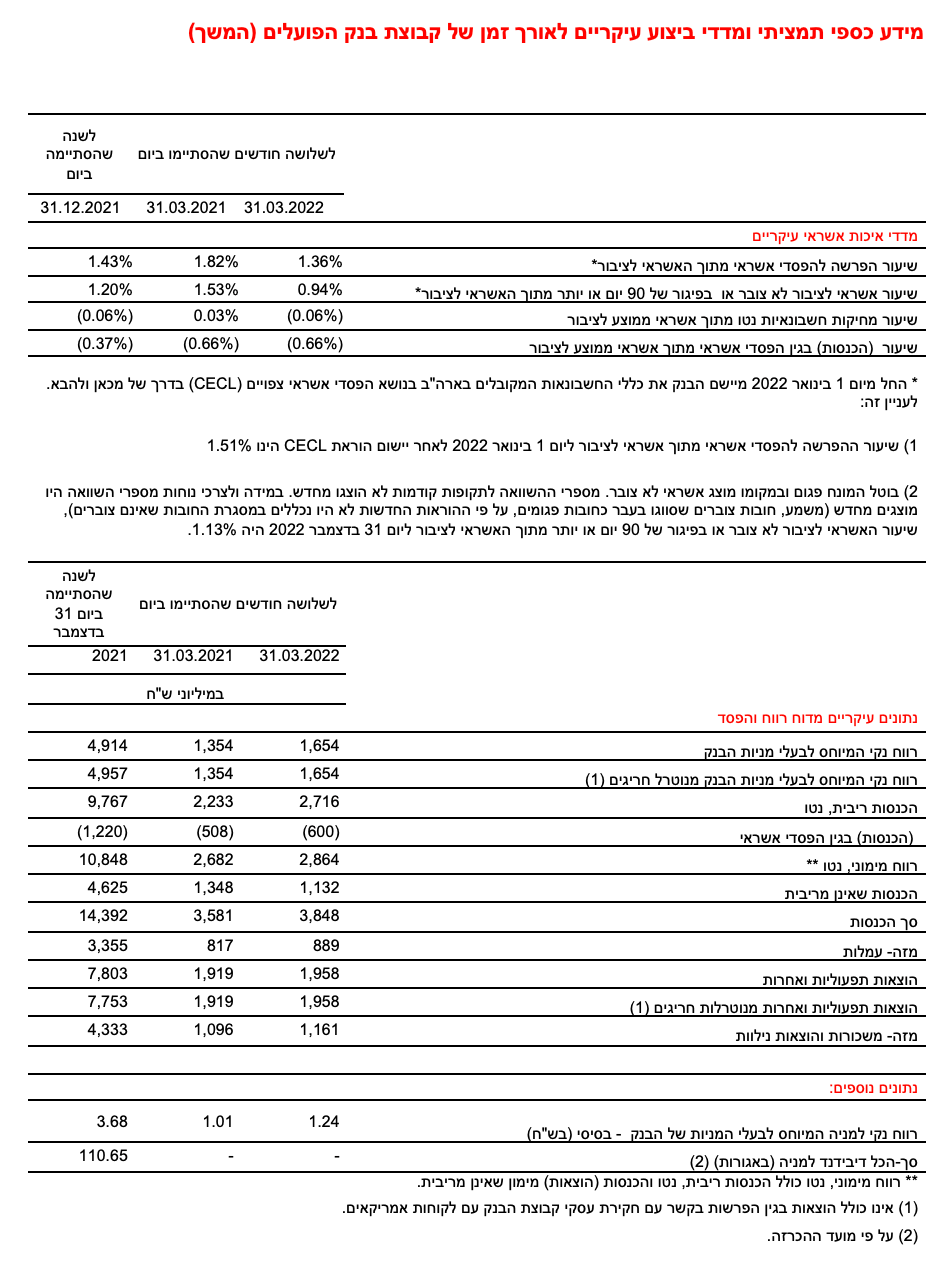

הבנק מסכם את הרבעון הראשון של השנה ברווח נקי בסך 1,654 מיליון ש"ח בהשוואה ל-1,354 מיליון ש"ח ברבעון המקביל, גידול של 22.2%. הגידול ברווח הושפע מהמשך מגמת הצמיחה בפעילות הבנק וכן משינויים בשער המדד והכנסות מהפסדי אשראי.

שיעור התשואה להון על הרווח הנקי ברבעון עמד על 15.6% בהשוואה ל-13.5% ברבעון המקביל אשתקד.

סך ההכנסות עמדו ברבעון הראשון על 3,848 מיליון ש"ח בהשוואה ל-3,581 מיליון ש"ח ברבעון המקביל, גידול של 7.5% על רקע הצמיחה בפעילות הליבה של הבנק והשפעת השינויים בשער המדד.

איכות תיק האשראי של הבנק המשיכה לבוא לידי ביטוי במגוון פרמטרים, ביניהם הוצאות נמוכות בסעיף הפסדי אשראי. ברבעון הראשון נרשמה הכנסה נטו בסעיף הפסדי אשראי בסך 600 מיליון ש"ח בגין גידול בהיקפי הריקברי בתקופה.

יחס האשראי לציבור שאינו צובר הכנסות ריבית (NPL) נותר נמוך ועמד ברבעון על שיעור של 0.92%.

יחס היעילות (הוצאות תפעוליות מסך ההכנסות) מבטא את הגידול בהיקפי הפעילות והשמירה על משמעת הוצאות ועמד ברבעון הראשון של 2022 על 50.9%, בהשוואה ל-53.6% ברבעון המקביל אשתקד.

פועלים אקוויטי: פעילות ההשקעות הצומחת של 'פועלים אקוויטי' (זרוע ההשקעות הריאליות של הבנק) הניבה רווח בסך 81 מיליון ש"ח ברבעון הראשון של השנה. תיק ההשקעות הסתכם בסוף הרבעון הראשון ב-3.8 מיליארד ש"ח, מזה השקעות בסך של כ-2.9 מיליארד ש"ח (לעומת 2.7 מיליארד ש"ח בסוף שנת 2021), לצד התחייבויות להשקעה בסך של כ-0.9 מיליארד ש"ח.

צמיחה

הבנק המשיך ביישום האסטרטגיה שאימץ לצמיחה בעסקי הליבה תוך נקיטת גישה אשר מאזנת בין צמיחה, רווחיות ותיאבון הסיכון.

גישה זו נתמכת גם בשים לב להתפתחויות אפשריות שליליות של גורמי סיכון עולמיים המתבטאים בשלב זה בשיעורי אינפלציה גבוהים והאטה אפשרית בפעילות הכלכלית הגלובלית.

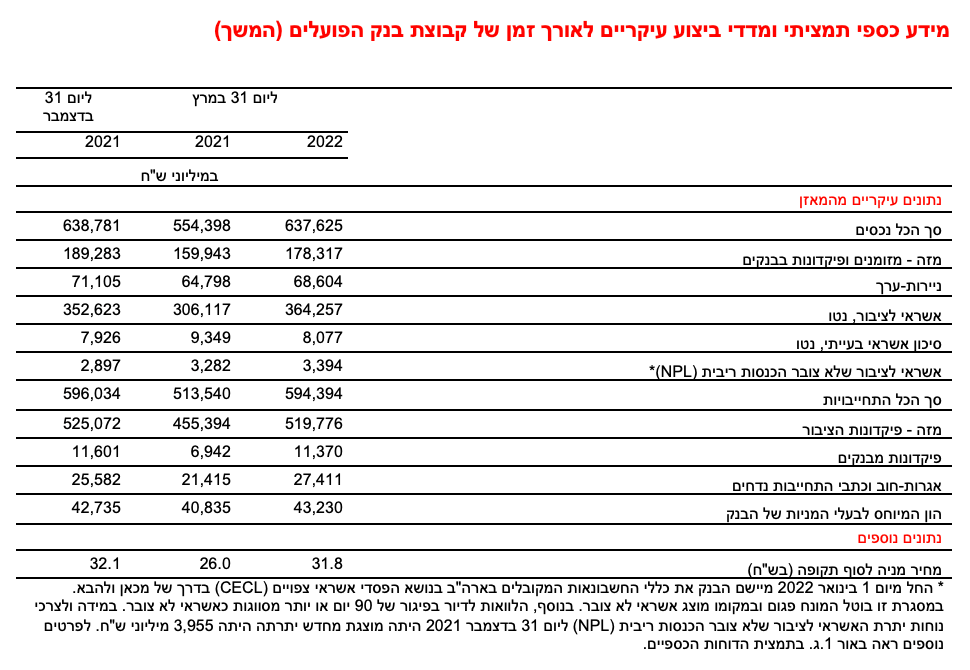

סך האשראי לציבור, נטו, הסתכם בסוף הרבעון הראשון ב-364.3 מיליארד ש"ח, בהשוואה ל-352.6 מיליארד ש"ח בסוף שנת 2021 - גידול של 3.3% במהלך הרבעון.

הצמיחה בתיק האשראי ברבעון מתבטאת בגידול במרבית מגזרי הפעילות:

על רקע הימשכות הביקושים הגבוהים בשוק הדיור, ברבעון הראשון הבנק הגדיל את האשראי לדיור ללקוחותיו בהיקף של כ-4.6 מיליארד ש"ח המהווה גידול של 4.1% במהלך הרבעון.

האשראי המסחרי צמח ברבעון ב-3.7%, האשראי העסקי צמח ב-2.7%.

האשראי לעסקים קטנים צמח במהלך הרבעון ב-1.4%.

איתנות פיננסית

הבנק ממשיך להציג מדדי איתנות ויציבות גבוהים: ההון המיוחס לבעלי מניות הבנק הסתכם בסוף הרבעון ל-43.2 מיליארד ש"ח בהשוואה ל-42.7 מיליארד ש"ח בסוף שנת 2021, גידול בשיעור של 1.2%.

יחס הון עצמי רובד 1 של הבנק עלה במהלך הרבעון ב-0.21% והגיע לרמה של 11.17% - זאת על אף מגמות שליליות בשווקים שהשפיעו על קרן ההון - דבר המבטא את יכולת הצמיחה האורגנית של ההון כמו גם את הניהול הקפדני שלו.

לאור התגברות אי הוודאות בסביבה הכלכלית הגלובלית והמקומית ומגמת התנודתיות בשווקים ועל רקע תעדוף המשך יישומה של אסטרטגיית הצמיחה, החליט דירקטוריון הבנק לשמר בשלב זה את עודפי ההון הקיימים ושנצברו ולא להכריז על חלוקת דיבידנד ברבעון זה למרות רמת יחסי ההון המדווחים.

הבנק שואף לחזור למתווה של חלוקות דיבידנד שוטפות בהקדם לצד שמירה על צמיחה מאוזנת ומעריך כי רמת יחסי ההון של הבנק כפי שמשתקפים בדוח זה והיקף הצמיחה, הן אבני דרך חשובות לקראת אפשרות חידוש חלוקות דיבידנד בגין רבעון שני של שנת 2022 ואילך. חלוקות ושיעורן תהיינה בכפוף, בין היתר, לתוצאות הבנק, מגמות והתפתחויות בשווקים ובתנאים המאקרו כלכליים, השפעת יישום הוראות רגולטוריות עתידיות ובהתאם למבחנים על־פי דין.

יחס כיסוי הנזילות ממשיך להיות גבוה ועמד בסוף הרבעון הראשון על 123%.

גידול בבסיס הנזילות והפיקדונות של הבנק: הפיקדונות הקמעונאיים הסתכמו בסוף הרבעון הראשון ב-295.8 מיליארד ש"ח, המהווה גידול של 1.3% ביחס לסוף שנת 2021.

התפתחויות אחרונות

מינוי הממונה על חטיבת ניהול הסיכונים: דירקטוריון הבנק אישר באחרונה את המלצת מנכ"ל הבנק דב קוטלר למנות את מירב בן שושן כהן, מנהלת אגף ניהול נכסים והתחייבויות בחטיבת שווקים פיננסיים, למנהלת חטיבת ניהול הסיכונים של הבנק, במקומו של ד"ר אמיר בכר שמונה לאחרונה למבקר הפנים של הבנק, ושמחליף בתפקידו את זאב חיו שמונה לממונה על החטיבה לשירותים בנקאיים. המינויים ייכנסו לתוקפם ב-1.6.22.

הסכם לשיתוף פעולה בהקמת מועדון לקוחות עם אלקטרה מוצרי צריכה וכאל: לאחר סיום הרבעון הראשון, הודיע הבנק על חתימה על מסמך עקרונות עם אלקטרה מוצרי צריכה וחברת כאל לפיו הצדדים יתקשרו בהסכם שיתוף פעולה משולש להקמת מועדון לקוחות משותף מבוסס כרטיס אשראי חוץ בנקאי. הפניה להנפקת כרטיסי האשראי תתבצע, בין היתר, באמצעות כפתור ייעודי באפליקציית ביט אשר לחיצה עליו תפנה את הלקוחות להנפקת הכרטיס על ידי כאל. שיתוף הפעולה כפוף למספר תנאים מתלים, ובהם קבלת היתר מרשות התחרות וחתימת הסכם מפורט על בסיס מסמך העקרונות. ההסכם מהווה דוגמה לתפיסה עסקית של הבנק ביצירת שיתופי פעולה עסקיים תוך כדי עידוד התחרות.

דירוג BDI: הבנק זכה במקום ה-9 בסקר 100 החברות שהכי טוב לעבוד בהן של BDI – המקום הגבוה ביותר מבין הבנקים וחברות כרטיסי האשראי - תוך שמירה על מקומו בעשירייה הראשונה זו השנה השנייה ברציפות.

פרסום דוח ESG לשנת 2021: הבנק פרסם לאחרונה את דוח ה-ESG שלו לשנת 2021 המתפרסם זו השנה ה-15 ברציפות. כבר לפני כשנה הגדיר הבנק יעדי ESG לשנת 2030 בהיבטים של קידום סביבה ירוקה, קידום שוויון מגדרי וגיוון תעסוקתי. במהלך השנה החולפת, הבנק המשיך להרחיב ולהעמיק את שילוב תפיסת ה-ESG בפעילותו, ובמסגרת זאת אף עדכן את יעדי ה-ESG לשנת 2030 באופן שכעת הם כוללים גם התייחסות להיבטים של סיכוני אקלים. פעילות הבנק והשפעתו בתחומי הסביבה, החברה והממשל התאגידי באות לידי ביטוי מדי שנה בדירוגים גבוהים במדדי ESG מקומיים ובין-לאומיים, ומציבות את הבנק בשורה אחת עם בנקים מובילים בעולם בתחום. גם השנה הפעילות הענפה של הבנק בתחומים אלו הביאה לעלייה בדירוגי ה-ESG שלו.

חזון הבנק: מחויבות לצמיחה באמצעות בנקאות מתחדשת והוגנת ללקוחותינו

התכנית האסטרטגית של הבנק, שאומצה בסוף שנת 2021, שואפת למימוש חזון הבנק.

ביצועי הבנק במהלך השנה מבטאים יישום עקבי ובלתי מתפשר של האסטרטגיה, ועיקריה הם:

צמיחה בפעילות הבנקאית - הבנק פועל לצמיחה בהיקף פעילותו עם לקוחות הבנקאות הקמעונאית, המסחרית והעסקית, תוך שיפור מתמיד בהצעת הערך ללקוח, והשמת שירותים מבוססים קדמה טכנולוגית.

פיתוח הבנקאות החדשה - הבנק מקדם פיתוח של ערוצי הפצה חדשים עבור השירותים והמוצרים הבנקאים, בדגש על ערוצי הפצה דיגיטליים חדשים הנשענים על יכולות ניתוח דאטה מתקדמות והצטיינות בחוויית המשתמש.

בניית תשתית ארגונית תומכת צמיחה - על-מנת לממש את התוכנית העסקית לצמיחה בפעילות הקיימת ופיתוח בנקאות "חדשה", הבנק יבצע קפיצת מדרגה ביכולות הארגוניות והטכנולוגיות במספר מובנים. הבנק פועל להנעת תהליכים שיעודדו תרבות ארגונית ממוקדת לקוח, תומכת צמיחה ומאפשרת שיפור ה-delivery וה-Time to market. לטובת זאת, הוקמה בין היתר בחודשים האחרונים החטיבה לשירותים בנקאיים אשר תוביל את נושא המצוינות התפעולית ותתמקד בתהליכי השירות, התפעול ושיפור התהליכים מקצה לקצה.

התפתחויות עיקריות בדוחות הכספיים לרבעון הראשון של שנת 2022

הכנסות מימון מפעילות שוטפת הסתכמו ברבעון הראשון של שנת 2022 ב-2,910 מיליון ש"ח בהשוואה ל-2,338 מיליון ש"ח ברבעון המקביל אשתקד, עלייה בשיעור של 24.5% על רקע הצמיחה בפעילות הליבה של הבנק והשפעת השינויים בשער המדד.

איכות תיק האשראי של הבנק המשיכה לבוא לידי ביטוי בהוצאות נמוכות בסעיף הפסדי אשראי. ברבעון הראשון נרשמה הכנסה נטו בסעיף הפסדי אשראי בסך 600 מיליון ש"ח בגין גידול בהיקפי הריקברי בתקופה בהשוואה להכנסות להפסדי אשראי בסך 508 מיליון ש"ח ברבעון המקביל אשתקד.

ההוצאות התפעוליות והאחרות הסתכמו ברבעון הראשון ב-1,958 מיליון ש"ח בהשוואה ל-1,919 מיליון ש"ח ברבעון המקביל, עלייה של 2.0% שהושפעה בעיקרה מגידול בהוצאות השכר בשל גידול בהוצאה למענק עקב העלייה בשיעורי התשואה להון.

יחס היעילות (הוצאות תפעוליות מסך ההכנסות) המשיך להשתפר ועמד ברבעון הראשון על 50.9% בהשוואה ל-53.6% ברבעון המקביל אשתקד.

התפתחות סעיפי המאזן ליום 31 במרץ 2022

המאזן המאוחד ליום 31 במרץ 2022 הסתכם ב-637.6 מיליארד ש"ח, לעומת 638.8 מיליארד ש"ח בסוף שנת 2021, ירידה בשיעור של 0.2%.

האשראי לציבור, נטו, הסתכם ב-364.3 מיליארד ש"ח, בהשוואה ל-352.6 מיליארד ש"ח בסוף שנת 2021, עלייה בשיעור של 3.3%.

ההלוואות לדיור בישראל הסתכמו ב-119.3 מיליארד ש"ח לעומת 114.6 מיליארד ש"ח בסוף שנת 2021, עלייה בשיעור של 4.1%.

האשראי ללקוחות הפרטיים בישראל הסתכם ב-38.7 מיליארד ש"ח בהשוואה ל-39.1 מיליארד ש"ח בסוף שנת 2021, ירידה בשיעור של 1.2%.

האשראי לעסקים קטנים בישראל הסתכם ב-34.4 מיליארד ש"ח בהשוואה ל-33.9 מיליארד ש"ח בסוף שנת 2021, עלייה בשיעור של 1.4%.

האשראי במגזר המסחרי בישראל הסתכם ב-54.7 מיליארד ש"ח בהשוואה ל-52.8 מיליארד ש"ח בסוף שנת 2021, עלייה בשיעור של 3.7%.

האשראי במגזר העסקי בישראל הסתכם ב-98.9 מיליארד ש"ח בהשוואה ל-96.3 מיליארד ש"ח בסוף שנת 2021, עלייה בשיעור של 2.7%.

פיקדונות הציבור הסתכמו ב-519.8 מיליארד ש"ח בהשוואה ל-525.1 מיליארד ש"ח בסוף שנת 2021, ירידה בשיעור של 1.0%.

הפיקדונות של הלקוחות הפרטיים בישראל הסתכמו ב-230.7 מיליארד ש"ח בהשוואה ל-225.8 מיליארד ש"ח בסוף שנת 2021, עלייה בשיעור של 2.1%.

הפיקדונות של העסקים הקטנים בישראל הסתכמו ב- 65.1 מיליארד ש"ח בהשוואה ל-66.1 מיליארד ש"ח בסוף שנת 2021, ירידה בשיעור של 1.5%.

ההון המיוחס לבעלי מניות הבנק הסתכם בסוף הרבעון ב-43.2 מיליארד ש"ח בהשוואה ל-42.7 מיליארד ש"ח בסוף שנת 2021, עלייה בשיעור של 1.2%.

יחס ההון הכולל ליום 31 במרץ 2022 הסתכם לשיעור של 14.44% בהשוואה ליחס בשיעור של 14.22% ליום 31 בדצמבר 2021 והוא עובר את יעד ההון הנדרש ע"י בנק ישראל.

Image by Mariakray from Pixabay

Image by Mariakray from Pixabay