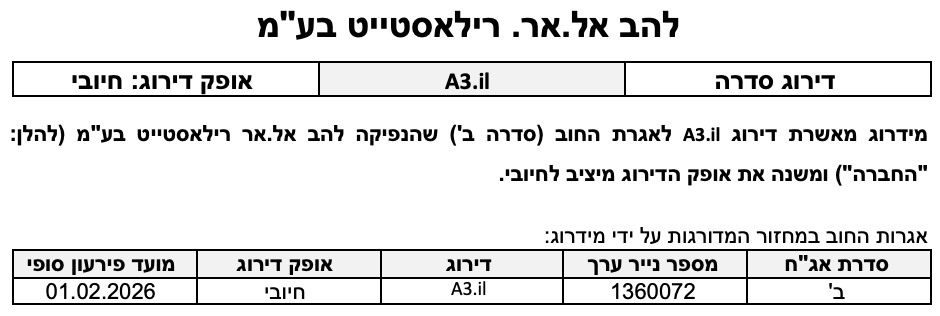

שיקולים עיקריים לדירוג

שינוי האופק מיציב לחיובי הינו על רקע הערכת מידרוג להמשך שיפור בפרופיל הפיננסי של החברה כתוצאה מגידול בהיקפי הפעילות תוך שמירה על רמת מינוף בולטת לחיוב.

עיקר פעילותה של החברה הינה בתחום הנדל"ן המניב למסחר בגרמניה. פעילות זו, תורמת ליציבות סביבת פעילותה שכוללת ברובה החזקה במרכזים שכונתיים המשרתים את צרכי האוכלוסייה המקומית שסביבם. כמו כן, נדבך נוסף בפעילותה הינו בתחום האנרגיה המתחדשת בישראל, שמאופיין ביציבות וודאות רגולטורית גבוהות.

פעילותה של החברה בתחום הנדל"ן המניב בגרמניה מתבצע במישרין ובעקיפין באמצעות החזקות מהותיות בתאגידים מקומיים (בדרך כלל חברות או שותפיות הרשומות במדינות הפעילות ולהם הבעלות בנכסים). בבעלות החברה נכון לתאריך החתך, 75 נכסי נדל"ן גרמניה אשר מושכרים בעיקר לשוכרי עוגן בשכירות ארוכת טווח. בין שוכרי העוגן ניתן למנות את רשת OBI חברה גרמנית קמעונאית רב לאומית של "עשה זאת בעצמך", חברת NETTO, EDEKA, Decathlon ועוד. כמו כן, נכסי החברה מפוזרים לאורך גרמניה וחלקם נמצאים בערים מרכזיות כגון: קלן, שטוטגרט, מינכן וברלין. שיעורי התפוסה הינם גבוהים בשיעור של כ-96% עם מח"מ שכירויות ארוך של כ-8 שנים.

אחזקותיה של החברה בדלק ישראל (40%) ובדלק נכסים (40%) הפועלות כיום בעיקר בתחום הדלקים בישראל נלקחו בחשבון בהתאם לגישת האקוויטי כפי שמוצגים בדוחותיה הכספיים של החברה. יצוין כי דלק נכסים צפויה לצמוח באמצעות פעילות ייזום ופיתוח בנדל"ן בישראל, מידרוג תבחן לאורך הזמן פעילות זו ואת ההשלכות על סיכון האשראי של החברה.

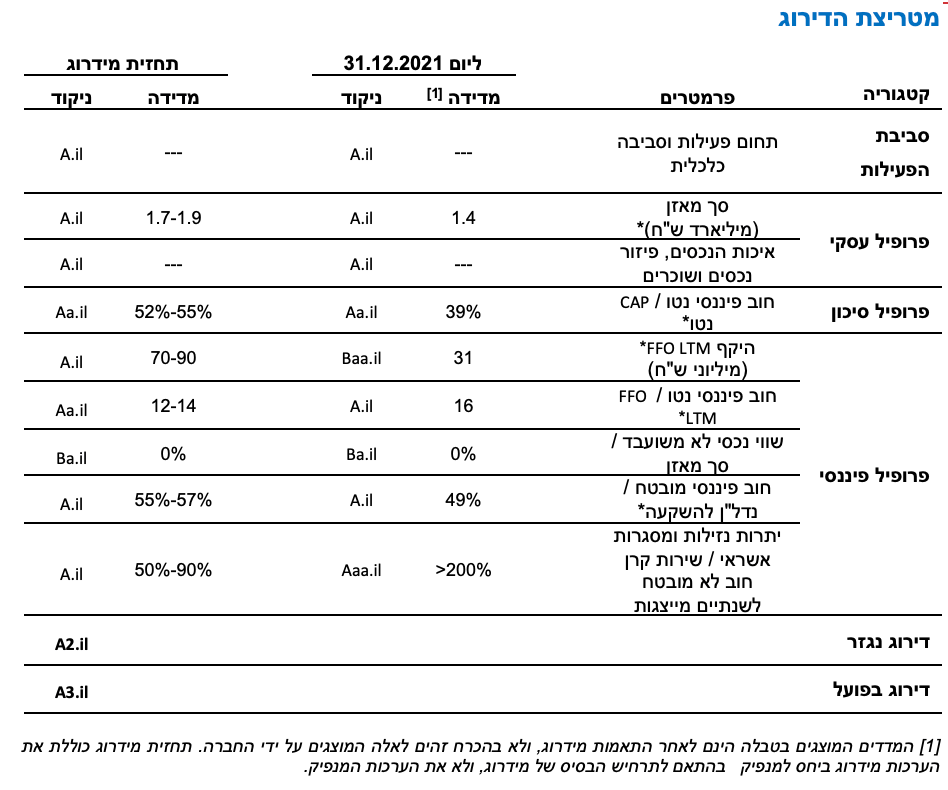

היקף המאזן המותאם של החברה הולם את רמת הדירוג וצפוי להסתכם בטווח הקצר-בינוני ב-1.7-1.9 מיליארד ש"ח. בנוסף, שיעור תפוסה גבוה בנכסים יחד עם איכות שוכרים חזקה וחוזי שכירות לטווח ארוך, תומכים גם הם בפרופיל העסקי של החברה. כמו כן, פיזור הפעילות טוב לאור גיוון תחומי פעילות הכולל נכסי נדל"ן מניב למסחר בגרמניה, אנרגיה מתחדשת וכן, מכירת דלקים והפעלת חנויות נוחות לצד החזקות נדל"ן בתחנות הניתנות לפיתוח והשבחה באמצעות החזקה בחברות דלק ישראל ודלק נכסים.

שיעור המינוף המותאם של החברה, חוב נטו ל- CAP נטו, בולט לחיוב ביחס לרמת הדירוג וצפוי לנוע בטווח הקצר-בינוני בכ- 55%-52% בהתאם לתרחיש הבסיס של מידרוג. היקף ה-FFO מאפיין את רמת הדירוג ובהתאם להערכת מידרוג, בשנים 2022-2023, היקף ה- FFO עשוי להסתכם בכ- 70-90 מיליון ש"ח (ללא תוצאות דלק ישראל ודלק נכסים לפי חלק החזקת החברה אלא על-פי הערכת מידרוג לתקבולי דיבידנדים מהחזקות אלו), וזאת לעומת כ- 31 מיליון ש"ח בשנת 2021 (לפני דיבידנד מדלק ישראל בסך 60 מיליון ש"ח שמקורו בחלוקה מיוחדת מדלק ישראל בעקבות מהלך של הפחתת הון). הגידול ב-FFO צפוי בעקבות רכישת פורטפוליו נכסים בגרמניה, גידול בפעילות הסולארית וקבלת דיבידנד מדלק ישראל ומדלק נכסים בהיקף של 25-35 מיליון ש"ח לשנה. החוב הפיננסי נטו ל- FFO צפוי להסתכם בכ- 12-14 שנים, יחס הבולט לחיוב לרמת הדירוג.

נזילות החברה סבירה ביחס להיקף פירעונות החוב (על בסיס סולו) בשנתיים הקרובות (כ-55 מיליון ש"ח במצטבר בשנים 2022-2023), עם יתרות נזילות (סולו) של כ- 104 מיליון ש"ח ל-31.12.2021 ובהתחשב גם בתכנית הצמיחה של החברה.

היעדר נכסים שאינם משועבדים משליך לשלילה על הגמישות הפיננסית. אולם, היחס בין החוב המובטח לנדל"ן להשקעה, הצפוי לעמוד בטווח 57%-55% בהתאם להערכת מידרוג, מאפשר לחברה גמישות מסוימת באמצעות מימון מחדש על הנכסים. לדעת הנהלת החברה, ישנה גמישות לחברה מהנכסים בגרמניה המתאפשרת באמצעות הגדלת החוב מול בטחונות קיימים. לחברה הלוואה בנקאית מובטחת במניות דלק ישראל ודלק נכסים הנושאת אמות מידה פיננסיות בקשר עם היקף החוב והרווחים של שתי אחזקות אלו, אשר חושפת את החברה במישרין לחוסן פעילותן.

מרבית פעילותה של החברה הינה עם שותפים, אף שבחלק משמעותי מהנכסים בגרמניה היא מחזיקה בשיעור החזקה גבוה בנכסים. להערכת מידרוג, חשיפה לשותפים יכולה להשליך לשלילה על פרופיל סיכון החברה, אולם סיכון זה מתמתן לאור שותפות ארוכת שנים עם שותף מרכזי, משמירת יכולותיה התפעוליות בנכסים ומהדומיננטיות של להב בניהול ובעסקאות.

פעילות החברה נפרשת על פני מספר תחומים שונים זה מזה, אשר מידת הסינרגיה ביניהם אינה גבוהה. כמו כן, לצד תחומי פעילות בהם לחברה ניסיון ו-וותק ממושכים - תחום המניבים בגרמניה ותחום האנרגיה המתחדשת, החברה נכנסה במהלך שנת 2020 – לתחום שיווק הדלקים, בשנת 2021 לתחום הנדל"ן המניב בישראל וכן, לאחרונה גם לתחום הטיפול באשפה, ומהלכים אלו דורשים בחינה של יכולת ביצוע וניהול לאורך זמן.

תרחיש הבסיס של מידרוג כולל, בין היתר, אמורטיזציה שוטפת של החוב הבנקאי ואגרות החוב, רכישת נכסים מניבים בהתאם לאסטרטגיית החברה בתחום פעילותה בגרמניה, השקעות בנכסיה הקיימים ותזרים מפעילות שוטפת. כאמור, בהתאם למידע הנמסר מהחברה, תרחיש הבסיס לוקח בחשבון תקבול דיבידנד מדלק ישראל.

שיקולים מבניים

מידרוג בחנה הטבה דירוגית לסדרת האג"ח ב' המגובה בבטוחה המובטחת בשעבוד זכויות החברה בחברות כלולות Malone ו- Langen בהתאם למתודולוגית "שיקולים מבניים בדירוג חוב בתחום המימון התאגידי" (ספטמבר 2019) . בהתאם לבחינה, נמצא כי איכות הבטוחה אינה מאופיינת על ידי מידרוג כ-"חזקה", על מנת לקבוע הטבה דירוגית לאגרות החוב סדרה ב' היות והבטוחה אינה מהווה שעבוד ראשון על נכסי הנדל"ן של החברה.

אופק הדירוג

אופק הדירוג החיובי משקף את הערכת מידרוג להמשך שיפור בפרופיל הפיננסי של החברה, בהתאם לתרחיש הבסיס של מידרוג, כתוצאה מגידול בהיקפי הפעילות תוך שמירה על רמות מינוף בולטים לחיוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

המשך עליה בהיקפי פעילות החברה והחברות המוחזקות, בדגש על הנבת הפעילות הפוטו-וולטאית המצויה בהקמה, הגידול הצפוי בתיק הנכסים המניבים בגרמניה והמשך דיבידנדים מהחברות הכלולות.

שיפור משמעותי בגמישות הפיננסית, בדגש על היקף הנכסים הבלתי משועבדים.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה משמעותית ומתמשכת ביחס המינוף וביחס הכיסוי של החברה.

מדיניות חלוקת דיבידנד חריגה אשר תפגע בנזילותה ואיתנותה הפיננסית של החברה.

פירוט השיקולים העיקריים לדירוג

פעילות החברה בענף הנדל"ן המניב בגרמניה תומכת ביציבות סביבת הפעילות של החברה

החברה מחזיקה בעקיפין ו/או במישרין בכ- 75 מרכזים מסחריים ברחבי גרמניה אשר ברובם הינם מרכזים שכונתיים המשרתים את צרכי האוכלוסייה המקומית שסביבם, וכוללים על פי רוב רשתות מובילות מתחומי הסופרמרקט ו-"עשה זאת בעצמך". מדינת גרמניה, המדורגת Aaa באופק יציב על-ידי Moody's, מתאפיינת בכלכלה חזקה, יציבות תעסוקתית (עם שיעור אבטלה של כ-5% נכון למרץ 2022), גיוון ותחרותיות גבוהים, ושוק נדל"ן משוכלל ושקוף. יתר על כן, גרמניה מהווה בשנים האחרונות יעד מרכזי למשקיעים בנדל"ן, ושוק הנדל"ן בגרמניה הוא השני בגודלו באירופה (אחרי בריטניה). עיקר הפעילות בשוק הנדל"ן להשקעה בגרמניה מתרכז בשבע הערים המרכזיות בגרמניה – ברלין, קולון, המבורג, פרנקפורט, מינכן, דיסלדורף ושטוטגרט.

ענף האנרגיות המתחדשות חווה בשנים האחרונות צמיחה מואצת, המאופיינת בגידול עקבי ומשמעותי בקיבולת ההספק המותקן ובהשקעות, בעיקר בפרויקטים בטכנולוגיה פוטו-וולטאית ובטכנולוגיית רוח, זאת לצד ירידה בעלויות ההקמה, התפעול והתחזוקה בעשור האחרון, הנובעים בין היתר, מהתקדמות טכנולוגית. כחלק ממגמה עולמית להפחתת גזי חממה, מדינות רבות בעולם המערבי קבעו יעדי ייצור שאפתניים באנרגיות מתחדשות ומעודדות ייצור חשמל נקי באמצעות תמיכה רגולטורית ותעריפית.

החברה מחזיקה 40% מהון המניות של "דלק" חברת הדלק הישראלית בע"מ ("דלק ישראל"), הפועלת בתחום שיווק דלקים קמעונאי וסיטונאי בישראל ובתחום חנויות הנוחות במתחמי התדלוק. ענף הדלקים בישראל מאופיין בביקושים יציבים ובחסמי כניסה גבוהים יחסית לצד תחרות גבוהה המתמקדת במחיר המכירה, ברגולציה ובצורכי השקעה גבוהים. מידרוג מעריכה כי בטווח הבינוני חוסנו של ענף שיווק הדלקים הקמעונאים נתון לאיומים מצד הרכב החשמלי. קצב החדירה של הרכב החשמלי צפוי לעלות בשנים הקרובות ולהוות נתח משמעותי ממסירות רכבים חדשים. האיום הנובע מכך על תחנות הדלק אינו ניתן לכימות במידת וודאות גבוהה בשל כך אך מביא לעלייה בסיכון הענפי.

הפרופיל העסקי של החברה נתמך בנכסי החברה שעיקרם בגרמניה, כמו כן, פעילות הייזום צפויה לגדול ולהתרחב בשנים הקרובות, באמצעות דלק נכסים

פעילות החברה נפרשת על פני 3 תחומי פעילות בהם היא פועלת באמצעות חברות בנות ובעיקר חברות כלולות: תחום נדל"ן מניב בגרמניה ובישראל, תחום אנרגיה מתחדשת ותחום מוצרי דלק וקמעונאות בישראל. בתחום נדל"ן מניב בגרמניה פועלת החברה בעיקר באחזקת נכסים נדל"ן מניב בגרמניה בשיעור שבין 50% ועד 100% (שיעור הממוצע המשוקלל הינו כ- 72%). להנהלת החברה ניסיון ו-וותק בתחום הנדל"ן המניב, המהווה את ליבת פעילות החברה.

כמו כן, החברה פועלת בנדל"ן מניב בישראל באמצעות אחזקה של 40% בדלק נכסים (ד.פ.) בע"מ ("דלק נכסים") העוסקת ברכישה, ייזום, ניהול ופיתח של נדל"ן בשימוש עיקרי של מתחמי תדלוק הכוללים, תחנות דלק, חנויות נוחות ושימושים נלווים כגון: שירותי רחיצה, שירותי רכב והסעדה וכן פועלת לייזום נכסי נדל"ן מניב ונדל"ן למגורים. נכסיה של דלק נכסים מושכרים בעיקר לדלק ישראל, חברה כלולה נוספת המוחזקת על ידי החברה ומהווה את תחום הדלקים והקמעונאות בישראל. לחברה שליטה משותפת בדלק נכסים ובדלק ישראל ביחד עם ב.ג.מ בע"מ, צד שלישי שקשור עם החברה גם באחזקות בנכסי נדל"ן בגרמניה. יש לציין כי מקור נכסי הנדל"ן של דלק נכסים הינו פיצול והעברה של תחנות דלק מידי דלק ישראל לידי דלק נכסים, אשר הוקמה באופן ייעודי לצורך קליטת נכסים אלו בחודש אפריל 2021, מהלך שיצר ערך לחברה בגובה ההפרש בין שוויים ההוגן לבין רישומם בספרי דלק ישראל כרכוש קבוע. דלק ישראל עצמה נרכשה על ידי החברה בחודש ספטמבר 2020.

פיזור מגזרי הפעילות של החברה לרבות פיזור ג"ג בין ישראל וגרמניה מהווים גורם גורם חיובי בפרופיל סיכון האשראי.

במגזר המרכזים המסחריים בגרמניה, נכון ליום 31.12.2021, החברה מחזיקה, לרוב ביחד עם שותפים ולרבות באמצעות שותפויות, בכ- 75 מרכזים מסחריים ברחבי גרמניה אשר ברובם הינם מרכזים שכונתיים המשרתים את צרכי האוכלוסייה המקומית שסביבם, וכוללים על פי רוב רשתות מובילות מתחומי הסופרמרקט ו-"עשה זאת בעצמך". מח"מ החוזים הינו בד"כ לתקופות ארוכות, וזאת כחלק מאסטרטגיית החברה הפועלת להארכת השכירויות הקיימות. כך, ליום 31.12.2021, מח"מ החוזים המשוקלל מסתכם בכ- 8.4 שנים. שיעורי התפוסה בנכסים בשנים האחרונות עמדו בטווח 93%-97%, כאשר ליום 31.12.2021 שיעור התפוסה המשוקלל הינו כ- 96%. לחברה פיזור נכסים טוב כאשר הנכס העיקרי (בית המלון בעיר Langen שבגרמניה) מהווה כ- 9% מסך השווי, ושלושה הנכסים העיקריים מהווים 22.6% מסך השווי הנכסים (מכך פורטפוליו של 6 נכסים המושכרים ל- Decathlon). מדיניות החברה ביחס לרכישת נכסים ואיתור שוכרים הינה להתמקד בשכירות ארוכת טווח, כפי שמשתקף במח"מ החוזים הארוך של החברה שמסתכם בכ- 8.4 שנים. הניהול השוטף של נכסי הנדל"ן המניב בגרמניה מבוצע על ידי חברת ניהול חיצונית. במגזר הנדל"ן המניב בישראל, פועלת החברה בעיקר באמצעות דלק נכסים אשר עוסקת ברכישה, ייזום, ניהול ופיתח של נדל"ן בשימוש עיקרי של מתחמי תדלוק. בבעלות דלק נכסים כ-60 נכסים, מתוכם 54 תחנות דלק בהן השוכרת העיקרית היא החברה האחות דלק ישראל.

בכוונת דלק נכסים להיכנס לתחום פעילות ייזום נדל"ן לפיתוח נכסים מניבים וייזום למגורים ובחודש פברואר 2022 השלימה ביחד עם חברת אזורים עסקה לרכישה בחלקים שווים של מקרקעין ברחוב המסגר בתל אביב בשטח כולל של כ-3.87 דונם לצורך ייזום מגדל בשימוש מעורב למסחר, תעסוקה ומגורים בשטח כולל של כ-50 א' מ"ר. תמורת הנכס שילמו דלק נכסים ואזורים כ-390 מ' ש"ח, חלקה של דלק נכסים מחצית מכך. מידרוג מעריכה כי בהתאם לאסטרטגיית החברה, היקף פעילת הייזום בדלק נכסים צפוי לגדול בשנים הקרובות עם הפיתוח של הנכס האמור לעיל וכן רכישה והשקעה בנכסים נוספים.

במגזר שיווק הדלקים וקמעונאות הדרכים פועלת החברה באמצעות דלק ישראל, המפעילה בישראל כ-243 תחנות דלק ציבוריות בפריסה ארצית ובהן כ-203 חנויות נוחות במותג "ג'ו" ו-"מנטה". דלק ישראל בעלת נתח שוק של כ-19% מכלל תחנות התדלוק הציבוריות בישראל. דלק ישראל השקיעה בשנים האחרונות בשיפוץ ושידרוג תחנות הדלק וחנויות הנוחות והיא נדרשת להוסיף ולהשקיע ברשת התחנות על מנת לשמר ולחזק את נתח השוק. כמו כן לדלק ישראל אסטרטגיית צמיחה בתחום הקמעונאי סובב התחנה. להערכת החברה, דלק ישראל צפויה להזרים לקופתה של להב היקף משמעותי של דיבידנדים בשנה-שנתיים הקרובות, כאשר בשנת 2021 זכתה להב לקבל 60 מ ש"ח, חלקה בדיבידנד מיוחד ששילמה דלק ישראל.

במגזר האנרגיה הסולארית, החברה פועלת באמצעות 6 חברות המוחזקות בידי להב אנרגיה, הפועלות בתחום האנרגיה הסולארית בישראל שבבעלותן 89 מתקנים סולאריים קטנים ומתקן סולארי בינוני אחד בהתקן מצטבר של כ- 4.3 מגה וואט. להערכת מידרוג, החברה תגדיל את פעילותה בתחום האנרגיה הסולארית באמצעות הקמה של 115 מגה וואט למשך 3 השנים הבאות כאשר העסקה תמומן באמצעות 85% חוב בכיר ו-15% הון עצמי. כמו כן, לחברה ישנו צבר הזמנות מול חברת החשמל בהסכם ארוך טווח שתוקפו כ-25 שנים.

להערכת מידרוג, פעילות הנדל"ן המניב בגרמניה מהווה את החלק הגדול (מעל 40%) מהשווי הנכסי בשרשור של השקעות החברה לפי שווי NAV בספרים ליום 31.12.2021 וכן את התרומה התזרימית העיקרית במונחי הכנסה תפעולית NOI ו/או דיבידנדים מכלולות (45%-50% - כתלות גם בטווח הדיבידנד הצפוי מדלק ישראל). כך, על פי נתוני החברה, חלק החברה בשווי נדל"ן להשקעה בגרמניה ליום 31.12.2021 הוא כ- 733 מ' ש"ח ואילו חלקה היחסי בשווי נדל"ן להשקעה של דלק נכסים לאותו מועד (מחושב על פי יתרת נדל"ן להשקעה בספרי דלק נכסים מוכפל ב-40%) הינו כ- 380 מ' ש"ח. יש לציין עוד כי פעילות הנדל"ן המניב בישראל מצויה בזיקה גבוהה לפעילות הדלקים בהיותה נשענת בעיקר על השכרת נכסים לדלק ישראל. פעילות האנרגיה צפויה להגדיל את חלקה היחסי במונחי שווי והכנסות לאור הצמיחה הצפויה בשנים הקרובות בכושר הייצור המותקן של להב אנרגיה ירוקה ולאור הרכישה לאחרונה של פעילות בתחום טיפול בפסולת.

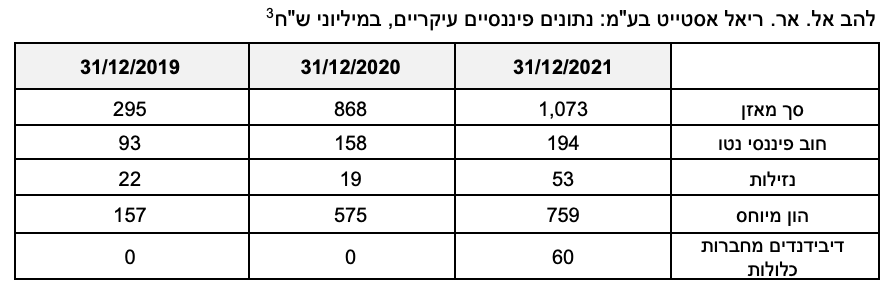

היקף מאזן החברה המותאם, הכולל איחוד יחסי של חברות נכס המחזיקות בנכסי נדל"ן בגרמניה, וללא איחוד יחסי של דלק נכסים ודלק ישראל, הסתכם נכון ליום 31.12.2021 בכ- 1.4 מיליארד ש"ח. היקף מאזן החברה צפוי להסתכם בכ- 1.7-1.9 מיליארד ש"ח בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר הנחה לגידול בנכסי החברה בגרמניה בעקבות רכישת פורטפוליו נכסים נוספים וצמיחה בפעילות הסולארית שינבע מהקמת מתקנים נוספים לייצור חשמל באמצעות מתקנים פוטו וולטאיים.

גידול משמעותי ב-FFO בשנתיים הקרובות לאור הצמיחה בפעילויות ילווה בגידול במינוף

שיעור המינוף של החברה, חוב נטו ל- CAP נטו, נכון ליום 31.12.2021 הינו כ- 39% לאחר התאמות מידרוג. בהתאם לתרחיש הבסיס של מידרוג המניח, בין היתר, רכישת נכסים חדשים בגרמניה, השקעה בלהב אנרגיה ירוקה, אמורטיזציה שוטפת של החוב ותזרים מפעילות שוטפת, שיעור המינוף צפוי לעלות לטווח של 55%-52%, אך להמשיך לבלוט לחיוב ביחס לרמת הדירוג.

מנגד, לחברה היקף FFO שאינו הולם את הדירוג, ואשר המסתכם בכ- 31 מיליון ש"ח (לאחר התאמות מידרוג) בשנת 2021. נתון ה-FFO לשנת 2021 אינו כולל דיבידנד מיוחד שקיבלה החברה מדלק ישראל בסך 60 מ' ש"ח (חלקה של החברה) במסגרת הפחתת הון שביצעה דלק ישראל בסך 150 מ' ש"ח, וזאת משום שמדובר בדיבידנד מיוחד. כנזכר לעיל, החברה רכשה את חלקה בדלק ישראל בספטמבר 2020 ומידרוג מצפה לבחון את חלוקת הדיבדנדים השוטפים שאנו מניחים בתרחיש הבסיס. עם זאת, היקף ה-FFO צפוי לגדול ובטווח התחזית צפוי להסתכם ב- 70-90 מיליון ש"ח לשנה בשנים 2022- 2023 (ללא תוצאות דלק ישראל ודלק נכסים לפי חלק החזקת החברה אלא על-פי הערכת מידרוג לתקבולי דיבידנדים מהחזקות אלו), בין היתר, לאור הנבה מלאה מתיק הנכסים שנרכש במהלך שנת 2021, הנחת רכישת נכסים נוספים אשר יתרמו לגידול היקף ה- NOI, קבלת דיבידנד מדלק ישראל וכן גידול בפעילות להב אנרגיה ירוקה. יש לציין כי היקף ה-FFO החזוי על ידי מידרוג נמוך מהסכום שצופה החברה בתחשיביה.

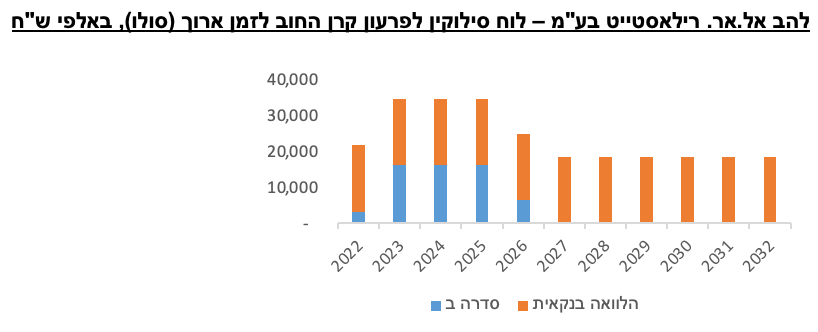

יחס הכיסוי של החברה נכון ליום 31.12.2021 הסתכם בכ- 17 שנים, אולם בהתאם להערכת מידרוג, בין השנים 2022-2023, יחס זה צפוי להשתפר לאור הגידול הצפוי ב-FFO כאמור לעיל, ולהסתכם בכ- 12-14 שנים, יחס ההולם לחיוב את רמת הדירוג. היקף החוב המובטח של החברה בגרמניה הינו כ- 326 מ' ש"ח ליום 31.12.2021 אשר עומדים לפרעון בין השנים 2022-2035, החוב המובטח הינו "Non-Recourse" ללא קובננטים הקשורים בשווי הנכסים, כאשר קיימת בד"כ אמורטיזציה שוטפת עד למועד תום החוב. כמו כן, בחודש ינואר 2022 נטלה החברה הלוואה מבנק לאומי בסך 185 מ' ש"ח מובטחת במניות דלק ישראל ודלק נכסים שהחליפה הלוואה קודמת 115 מ' ש"ח. ההלוואה החדשה עומדת לפרעון ב-40 תשלומים רבעוניים רצופים.

היעדר נכסים שאינם משועבדים משליך לשלילה על הגמישות הפיננסית

יחס חוב מובטח לנדל"ן להשקעה של החברה הסתכם ביום 31.12.2021 בכ- 49% לאחר התאמות מידרוג. בהתאם לתרחיש הבסיס של מידרוג, הכולל, בין היתר, רכישת נכסים חדשים בשיעור LTV גבוה מיחס זה ותרחישי רגישות ביחס לשווי הנכסים, יחס זה צפוי להישחק מעט, ולהסתכם בטווח הקצר-בינוני ב- 55%-57%, יחס ההולם את הדירוג המאפשר לחברה גמישות מסוימת באמצעות מימון מחדש על הנכסים. לדעת הנהלת החברה, ישנה גמישות לחברה מהנכסים בגרמניה המתאפשרת באמצעות הגדלת החוב מול בטחונות קיימים. יחד עם זאת, היעדר נכסים שאינם משועבדים משפיעים לשלילה על הפרופיל העסקי של החברה.

יתרות נזילות החברה ליום 31.12.2021 הסתכמו בכ- 104 מיליון ש"ח. יתרות נזילות אלו הינן מספקות ביחס לפירעונות קרן אגרות חוב והלוואת לאומי בהיקף של 20 מיליון ש"ח בשנת 2022 וכ- 35 מיליון ש"ח בשנת 2023. נציין כי עומס פירעונות החוב בהתאם ללוח הסילוקין של החברה צפוי לגדול החל משנת 2023. בהתאם לתרחיש הבסיס של מידרוג, יתרות הנזילות צפויות להיוותר מספקות ביחס לפירעון אגרות החוב.

שיקולים נוספים לדירוג

דירוג החברה A3.il נמוך בנוטש מהדירוג הנגזר ממטריצת הדירוג. במסגרת השיקולים הנוספים לדירוג, מידרוג הביאה בחשבון לשלילה כי מרבית פעילותה של החברה הינה עם שותפים, אף שבחלק משמעותי היא מחזיקה בשיעור החזקה גבוה בנכסים. להערכת מידרוג חשיפה לשותפים יכולה להשליך לשלילה על פרופיל סיכון החברה, אולם סיכון זה מתמתן לאור שותפות ארוכת שנים עם שותף מרכזי ומשמירת יכולותיה התפעוליות בנכסים.

כמו כן, בקביעת הדירוג מידרוג הביאה בחשבון כי החברה צמחה בשנה האחרונה וצפויה לצמוח בשנה הקרובה על-פני מספר מגזרי פעילות שחלקם חדשים לחברה ונדרשת לאורך זמן הוכחת יכולת ניהול, השבחה וסינרגיה.

חלק משמעותי מפעילות החברה נובע מהחזקתה בחברת דלק ישראל, אשר חלק מהותי מפעילותה הינו פעילות תפעולית השונה מפעילות הליבה של החברה. על כן, פרופיל הסיכון של חברת דלק ישראל משליך על פרופיל הסיכון של החברה.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

מידרוג מעריכה את הסיכון הסביבתי והסיכון החברתי הכרוכים בפעילותן של קמעונאיות דלקים כגבוהים. כמו כן, מידרוג מעריכה את הסיכון הבטיחותי הכרוך באחסון דלקים כגבוה עבור חברות המשווקות דלקים. החברה חשופה לסיכונים אלו בעקיפין באמצעות האחזקה בדלק ישראל, המשווקת דלקים בישראל בערוצים קמעונאיים וסיטונאיים וכן באמצעות האחזקה בדלק נכסים שהינה בעלים של תחנות דלק.

מוצרי נפט הינם חומרים מסוכנים ומזהמים מטבעם והעיסוק בהם עלול לגרום לסיכונים סביבתיים ובכלל זה לסיכונים הנובעים מזיהום אוויר שנוצר מאדי דלק ולזיהום קרקע ומי תהום העלולים להיגרם כתוצאה מפעילות לתנות התדלוק. תחום שיווק הדלקים בישראל, ודלק דלק ישראל בתוכו, חשוף לדרישות רגולציה בתחום הגנת הסביבה, חוק המים, חוק חומרים מסוכנים ועוד. העמידה בדרישות הרגולציה משפיעה על ההוצאות הכוללות בפעילותה של דלק ישראל, לרבות השקעות הוניות לצורך רכישה והקמה של תשתיות, מתקנים וציוד לצורך הגנה על הסביבה, הגברת הבטיחות, שיקום קרקע וטיפול במי תהום ועוד וכן הוצאות תפעול שוטפות. אי עמידה בדרישות הרגולציה חושפת את דלק ישראל לקנסות ולענישה אזרחית ופלילית. מידרוג אינה מצפה כי סיכונים סביבתיים ישפיעו על דירוג החברה בטווח הבינוני.

לחברה טרק רקורד קצר יחסית במבנה האחזקות והפעילות הנוכחי והיא בעלת אסטרטגיית צמיחה בין היתר באמצעות מיזוגים ורכישות. עד כה החברה הפגינה מדיניות פיננסית יציבה יחסית בהתייחס לחלוקת דיבידנדים, מינוף ושמירה על יתרות נזילות. מידרוג אינה מצפה כי סיכוני ממשל תאגידי ישפיעו על החברה בטווח הבינוני.

Image by Falkenpost from Pixabay

Image by Falkenpost from Pixabay