עיקרי דברים

מקרו

העלייה בסביבת האינפלציה בישראל עדיין לא נותנת אותותיה בסך הרכישות בכרטיסי אשראי. במבט קדימה לחודשים הקרובים, השחיקה בכוח הקנייה של משקי הבית, עקב ציפיות להמשך עליית הריבית במשק והאצת האינפלציה, לצד הירידות בשווקים הפיננסיים והתגברות מידת חוסר הוודאות, עלולים למתן את קצב התרחבות הרכישות בכרטיסי אשראי בפרט והצריכה הפרטית בכלל.

הפדיון הכולל של המשק הישראלי המשיך לצמוח גם בחודש אפריל, אך בקצב איטי יותר בהשוואה לזה שהיה בשנת 2021. קצב התרחבות הפעילות הכלכלית, כפי שמשתקף בין היתר גם במדדי הפדיון של ענפי המשק, עלול להאט בחודשים הקרובים, בין היתר, על רקע הסתגלותו של המשק לסביבת ריבית ואינפלציה גבוהה משהייתה בעבר, שאף צפויה להמשיך ולעלות.

בנק ישראל נהנה מדרגות חופש מספיקות בכדי להעלות את הריבית ב-50 נ"ב בהחלטה הקרובה. בנק ישראל צפוי להמשיך בתוואי רציף של העלאות ריבית עד להגעה לריבית של כ-2.5%.

סקרי הייצור האחרונים בארה"ב מעבירים מסר חיובי, המצביע על כך שצווארי הבקבוק בצד הלוגיסטי הולכים ומשתפרים. הפחתת הלחצים על שרשרת האספקה הגלובלית, ובפרט זו של ארה"ב, מהווה סימן מעודד לכך שבעיית האינפלציה הגבוהה עשויה להצטמצם בהמשך ולחייב מהלך פחות גדול של העלאת ריבית פד. בהתאם לכך קצב העלייה השנתי של ה-CORE PCE התמתן לאחרונה ונראה שלאחר מדד CPI יוני, שיעלה בכ-1.0-1.1%, צפויה ירידה באינפלציה במהלך החודשים הקרובים.

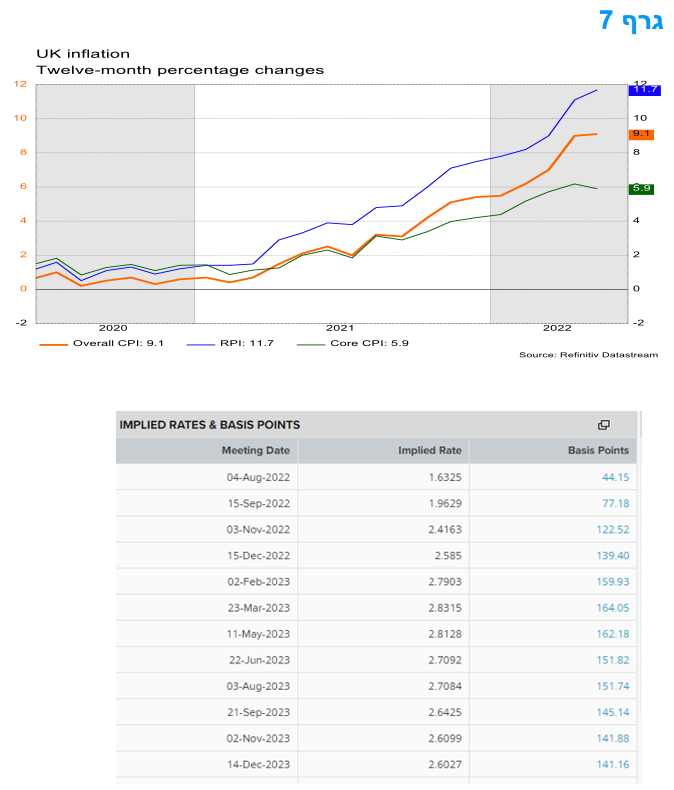

סביבת האינפלציה בבריטניה ובגוש האירו ממשיכות לעלות וצפויות להביא להמשך העלאות ריבית בבריטניה והעלאת ריבית ראשונה מזה 11 שנה בגוש האירו בחודש יולי. העלאה זו צפויה להיות בגובה של 25 נ"ב בהחלטת יולי ולאחר מכן צפויות העלאות נוספות בהיקף כולל של כ-150 נ"ב עד לסוף 2022.

אג"ח ממשלתי.

למרות העליות החדות בשבועיים האחרונים, המחצית הראשונה של השנה הייתה מהגרועות שידע שוק האג"ח הממשלתי המקומי.

אנו ממליצים על השקעה במח"מ בינוני.

בציפיות האינפלציה הנגזרות בשוק, מומלצת השקעה מאוזנת בין האפיקים.

חשיפה לשקלים הלא צמודים מומלצת גם דרך מכירת IRS לטווח קצר.

מומלצת חשיפה לאג"ח בריבית משתנה כרכיב הגנתי להמשך אפשרי של העלייה בתשואות.

פוטנציאל התרחבות פער התשואה השלילי בין הריביות השקליות לאלו הדולריות המקבילות עדיין קיים.

אג"ח קונצרני

לאחר תקופה רצופה של עלייה, רמת המרווחים שבה וירדה במהלך השבועיים האחרונים.

למרות ירידה בגיוסים בחודש יוני, המחצית הראשונה של השנה התאפיינה בעלייה בקצב הגיוס בעיקר על רקע העלייה בגיוסי בנקים.

אנו סבורים כי ברמת המרווחים הנוכחית עדיין מקום להגדלת החשיפה לאג"ח קונצרני. בעיקר בדרוגים בינוניים – גבוהים.

אג"ח ממשלתי ומקרו

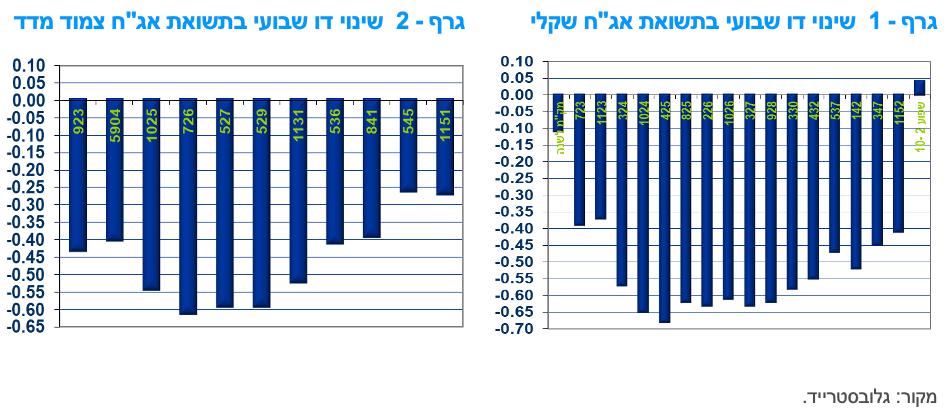

מבט שבועי – נרשמה ירידת תשואות חדה במהלך השבועיים האחרונים של המחצית הראשונה של השנה. עם זאת, עדין המחצית הראשונה של שנת 2022 תיזכר כאחת הגרועות בשוק האג"ח הממשלתי. ירידות שערים חדות נרשמו כמעט בכל האפיקים למעט בצמודי המדד לטווח הקצר. בסיכום חצי שנתי בלטו בירידות איגרות החוב לטווח הארוך בירידת מחיר ממוצעת של כ - 13%. בנק ישראל צפוי לעלות את הריבית השבוע ב – 50 נ"ב.

המגמה החיובית בשוק האג"ח הממשלתי במהלך השבועיים האחרונים של הרבעון השכיחה אך במעט את הביצועים הגרועים בשוק האג"ח הממשלתי מראשית השנה. על רקע העצירה במגמת עליית התשואות בעולם נרשמו בשבועיים האחרונים ירידות תשואה חדות הן בשקלים הלא צמודים והן בצמודי המדד. השקלים הלא צמודים רשמו ירידות תשואה של עד 65 – 70 נ"ב כאשר צמודי המדד רשמו ירידת תשואות מתונה אך במעט. המגמה החיובית בשבועיים האחרונים היוותה אנטי תזה למגמה השלילית שנרשמה מראשית השנה ובמהלכה נרשמה עליית תשואות חדה לאורך העקומים. כך לדוגמא עלתה התשואה השקלית ל 10 שנים מרמה של כ– 1.30% בראשית השנה לרמה של 2.70% נכון לסוף המחצית הראשונה של השנה, כאשר בטווח הבינוני של 5 שנים נרשמה אף עליית תשואות חדה יותר של כ – 190 נ"ב. גם צמודי המדד רשמו עליית תשואות חדה במהלך המחצית הראשונה של השנה כאשר התשואה הצמודה ל 5 שנים עולה מרמה של מינוס 2.00%, בראשית השנה, לרמה של מינוס 0.30% בלבד נכון להיום.

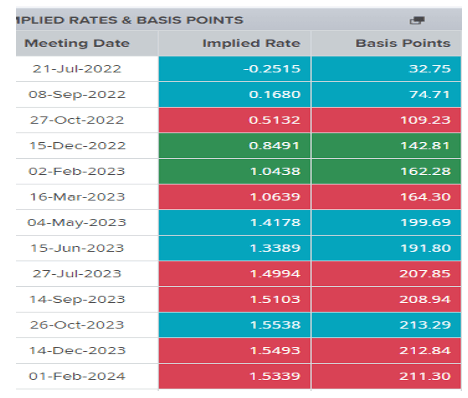

מגמת עליית התשואות החדה שאפיינה את המסחר במרבית שוקי האג"ח הממשלתיים בעולם נרשמה על רקע ההאצה בעליית סביבת האינפלציה בעולם, בעיקר על רקע פרוץ המלחמה בין רוסיה ואוקראינה וההאצה בעליית מחירי האנרגיה וסחורות אחרות בעולם. כתוצאה מכך, המדיניות המוניטרית בעולם הפכה להדוקה מוקדם מהצפוי, כאשר גם הפד חלק מגל העלאות ריבית כמעט בכל העולם, כולל בישראל. ריבית בנק ישראל עלתה במהלך הרבעון השני ב- 65 נ"ב במצטבר והיא צפויה להמשיך ולעלות במהלך החודשים הקרובים וכבר בהחלטה הקרובה ביום ב' הקרוב. העלאות הריבית בעולם צפויות להמשך, אך ישנם סימנים לכך שמהלך ההעלאות הכולל יהיה מתון מאשר בשיא הציפיות להעלאת ריבית שהיה במהלך חודש מרץ השנה וגם לאחרונה בראשית חודש יוני. בשבועות האחרונים ניכרת מגמת האטה בעלייה באינפלציה, בפועל ובעיקר ירידה בציפיות BREAKEVEN, כאשר מחירי סחורות חקלאיות רשמו ירידה משמעותית וגם העלייה במחירי האנרגיה נרשמה בלימה.

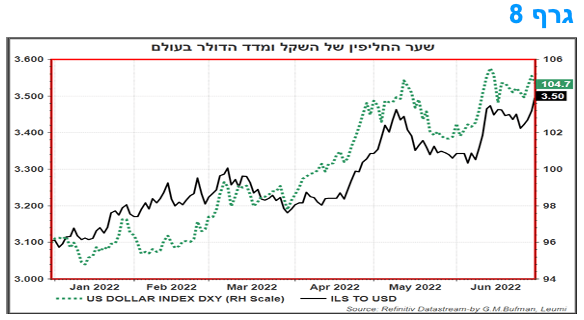

על רקע המשך העלייה בסביבת האינפלציה בישראל, לכיוון של כ-5%, והיחלשותו של השקל, בעיקר על רקע מצב הדולר בעולם, וחזרה לרמה של 3.5 ₪ לדולר, אנו סבורים כי בנק ישראל יעלה את הריבית השבוע ב 50 נ"ב וימשיך ויעלה בהמשך השנה את הריבית בעוד פעימות של 25 נ"ב כ"א, כך שהריבית צפויה לעמוד על רמה של כ - 2.00% בסוף השנה. במהלך שנת 2023, במקביל לירידה הדרגתית בסביבת האינפלציה, נראה כי בנק ישראל ימשיך ויעלה במתינות את הריבית לרמה של כ-2.5%.

בצד התקציבי נציין כי על רקע המשך הירידה בגרעון הממשלתי ממשיך האוצר להפחית במידה ניכרת את סכומי הגיוסים החודשיים ובחודש יולי יגייס האוצר 3.0 מיליארד ₪ בלבד. במקביל ממשיך האוצר לקיים מכרזים הפוכים כך שהגיוס נטו ממשיך להיות נמוך במיוחד.

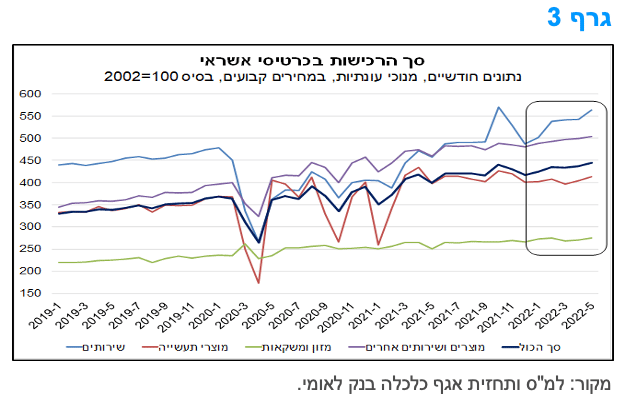

העלייה בסביבת האינפלציה עדיין לא נותנת אותותיה בסך הרכישות בכרטיסי אשראי.

היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד) עלה בחודש מאי בשיעור של כ-1.8% לעומת החודש הקודם (נתונים מנוכי עונתיות, במחירים קבועים) ובשיעור גבוה יותר של כ-11.3% בהשוואה למאי 2021.

כפי שניתן לראות בגרף 3, היקף הרכישות בכרטיסי אשראי בכל הקבוצות עבר את רמתו ערב המשבר, זאת לאחר עלייה מהירה ברכישות בשנת 2021, והמשך עלייה, אך בקצב מעט מתון יותר מתחילת השנה, להוציא את ענף השירותים שהמשיך לצמוח בקצב מהיר יחסית. ענף זה, אשר פעילותו נפגעה בעוצמה משמעותית בזמן משבר הקורונה עקב הגבלות הקרבה וההתקהלות, היה האחרון להתאושש מהשפעות המשבר, כאשר פעילות הטיסות והתיירות שבה לאיתנה רק בחודשים האחרונים. כמו כן, נציין כי היקף הרכישות במרבית הקבוצות קרוב אך עדיין מעט מתחת לתוואי המגמה שהיה ערב המשבר, להוציא את מזון ומשקאות שרמתה הנוכחית גבוהה מהמגמה של טרום המשבר.

לסיכום, הנתונים מצביעים על גידול של כ-2.2% ברכישות בכרטיסי אשראי בחודשיים הראשונים של הרביע השני של השנה (הרמה הממוצעת של אפריל-מאי לעומת הממוצע ברביע הראשון של 2022). זאת, בין היתר, בתמיכה של ריבוי עסקאות בשוק הדיור עד לאחרונה (שתומך ברכישות של ריהוט ומוצרי חשמל) לצד התאוששות ענף התיירות. מדובר בקצב גידול מהיר יותר בהשוואה לזה של הרביע הראשון של השנה (כ-0.4%), אשר במידה שנמשך גם במהלך חודש יוני, עשוי להצביע על האצה מסוימת בקצב התרחבות הצריכה הפרטית ברביע השני של השנה. עם זאת, במבט קדימה לחודשים הקרובים, השחיקה בכוח הקנייה של משקי הבית, עקב ציפיות להמשך עליית הריבית במשק והאצת האינפלציה, לצד הירידות בשווקים הפיננסיים והתגברות מידת חוסר הוודאות, עלולים למתן את קצב התרחבות הרכישות בכרטיסי אשראי בפרט והצריכה הפרטית בכלל.

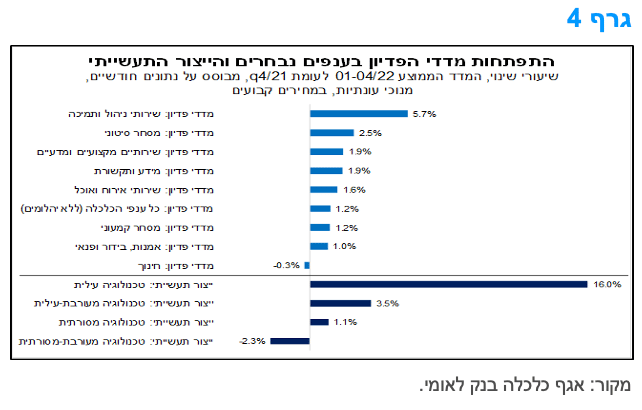

הפדיון הכולל של המשק המשיך לצמוח גם בחודש אפריל, אך בקצב איטי יותר בהשוואה לזה שהיה בשנת 2021.

הפדיון בסך ענפי הכלכלה (ללא יהלומים) עלה בחודש אפריל בכ-0.4% לעומת חודש מרץ ובכ-8.7% בהשוואה לאפריל 2021, כך לפי נתוני הלמ"ס. מדובר בצמיחה בשיעור דומה לזה של חודש מרץ, אך נמוך ביחס לשיעור הגידול החודשי הממוצע מתחילת 2021. כמו כן, נציין כי צמיחה נרשמה במרבית ענפי הפעילות.

בגרף 4 ניתן לראות את התפתחות הפעילות בארבעת החודשים הראשונים של השנה – שיעור השינוי בין המדד הממוצע בחודשים ינואר-אפריל 2022 לעומת הממוצע ברביע האחרון של 2021, בענפים נבחרים (נתונים מנוכי עונתיות, במחירים קבועים).

שיעורי הצמיחה הגבוהים ביותר בפדיון, נרשמו בענפים הבאים: שירותי ניהול ותמיכה (בין היתר על רקע העלייה בהיקף הטיסות לחו"ל, שכן ענף זה כולל את סוכנויות הנסיעות), מסחר סיטוני, שירותים מקצועיים ומידע ותקשורת. באשר לפעילות ענפי התעשייה, ניתוח של מדדי הייצור התעשייתי (שמופיע בחלקו התחתון של התרשים) מצביע על גידול מהיר בפעילות הייצור התעשייתי בענפי הטכנולוגיה העילית (תרופות, מחשבים ואלקטרוניקה ועוד), שצמח בשיעור חד של כ-16%. מנגד, בלט לשלילה הייצור התעשייתי בענפי הטכנולוגיה המעורבת-מסורתית.

במבט קדימה, קצב התרחבות הפעילות הכלכלית, כפי שמשתקף בין היתר גם במדדי הפדיון של ענפי המשק, עלול להאט בחודשים הקרובים, בין היתר, על רקע הסתגלותו של המשק לסביבת ריבית ואינפלציה גבוהה משהייתה בעבר, שאף צפויה להמשיך ולעלות. לאור זאת, במהלך שנת 2022 צפויה צמיחה מתונה יותר בהשוואה לצמיחה המהירה שנרשמה בשנת 2021.

מקרו עולמי

על השיפור במצב צווארי הבקבוק בצד ההיצע.

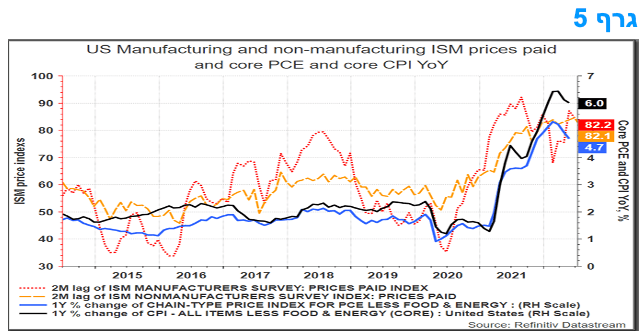

סקרי הייצור האחרונים בארה"ב מעבירים מסר חיובי יותר המצביע על כך שצווארי הבקבוק בצד הלוגיסטי הולכים ומשתפרים. סקרי הייצור האזוריים של הפד מצביעים על שיפור בזמני אספקה של ספקים בחודשים האחרונים, זאת במקביל לכך שהמדדים של הזמנות שעדיין לא מולאו ירדו מאוד. גם מדד מנהלי הרכש הגלובלי של התעשייה מציג הקלה בצד הלוגיסטי, אם כי לא במידה הדרמטית כפי שנראה בארה"ב. עם זאת, ההקלה במחסור נובעת בחלקה גם מביקוש חלש יותר, כך שלא הכל חיובי. זה בא לידי ביטוי ברכיבי ההזמנות החדשות שירדו ונראה שזאת בהשפעה של הירידה בייצור העולמי והתיסוף של הדולר בעולם בשנה האחרונה.

הפחתת הלחצים על שרשרת האספקה הגלובלית, ובפרט זו של ארה"ב, מהווה סימן מעודד לכך שבעיית האינפלציה הגבוהה עשויה להצטמצם בהמשך ולחייב מהלך פחות גדול של העלאת ריבית פד. בהתאם לכך, נתוני הסקרים על מחירים ששולמו לספקים מתייצבים ויבואו לידי ביטוי בירידה מתונה משיא האינפלציה בחודשים הבאים.

מדד המחירים לצרכן בגוש האירו- יוני 2022

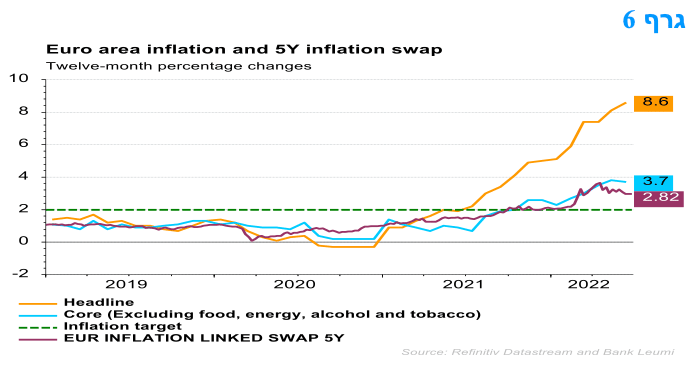

מדד המחירים על בגוש האירו ב-0.8% בחודש יוני, זאת בהמשך לעלייה בשיעור דומה בחודש שלפני כן. העלייה הגדולה הנוספת באינפלציה בגוש האירו הגיעה למרות ירידה משמעותית בגרמניה שחלה עקב שינויים רגולטוריים, ומראה שלחצי המחירים הבסיסיים נותרו חזקים במיוחד. ירידה זו בגרמניה מוסברת במידה רבה על ידי ההפחתה הזמנית במחירי התחבורה הציבורית בגרמניה, על ידי השקת "כרטיס 9 אירו" ("חופשי חודשי" מקומי/אזורי)והורדת מס הדלק באופן זמני מחודש ביוני. מכיוון ששני הצעדים הללו אמורים להסתיים בסוף חודש אוגוסט, ואם לא יוארכו, תהיה לכך תרומה לאינפלציה בספטמבר.

העלייה באינפלציה ב-12 החודשים האחרונים מ-8.1% במאי ל-8.6% ביוני הייתה אל מעבר לצפוי על פי הקונצנזוס (8.4%). עם זאת, אינפלציית הליבה (לא כולל מחירי אנרגיה, מזון, אלכוהול וטבק) ירדה ל-3.7% -- מעט מתחת לציפיות. העלייה נבעה מאינפלציית האנרגיה שעלתה שוב ומאינפלציית המזון שזינקה לשיא.

האינפלציה תישאר גבוהה עד לסוף השנה הנוכחית ואינפלציית הליבה תהיה הרבה מעל ליעד של 2% של ה-ECB. לא נראה שנתוני האינפלציה הללו יביאו להעלאת ריבית של 50 נקודות בסיס כבר בחודש יולי וההעלאה הקרובה צפויה להיות בהיקף של 25 נ"ב, תוך העלאה כוללת של כ-150 נ"ב בריבית עד לסוף 2022.

מדד המחירים לצרכן באנגליה-מאי 2022.

נרשמה עלייה נוספת באינפלציה באנגליה, מ-9.0% באפריל, לשיא חדש של 40 שנה של 9.1% במאי, זאת בעקבות עלייה חודשית של המדד בשיעור של 0.7%. העלייה באינפלציית המזון הובילה את עליית המדד הכולל וקוזזה בחלקה על ידי ירידה באינפלציית הבגדים ובאינפלציה של בילוי/תרבות. האצת אינפלציית מחירי הליבה של תפוקות היצרנים, מעידה על כך שאינפלציית מדד המחירים לצרכן תעלה עוד בקרוב. בנסיבות אלו, הבנק המרכזי של אנגליה צפוי להמשיך ולהעלות את הריבית מ-1.25% כעת ל-3.00% בשנה הבאה.

המלצות לפעילות: בנק ישראל צפוי להעלות את הריבית השבוע ב- 50 נ"ב ולהדגיש כי תהליך העלאת הריבית צפוי להימשך. סביבת האינפלציה צפויה להגיע לשיא בחודשים הקרובים, של כ-5% ב-12 החודשים האחרונים, ולהתחיל לרדת במהלך שנת 2023. לאור הירידה החדה בתשואות בשבועיים האחרונים, אנו ממליצים להישאר במח"מ בינוני ולא להאריך כרגע את ההחזקות בתיקים.

המגמה החיובית בשבועיים האחרונים בשוק האג"ח הממשלתי המקומי (כמו גם בעולם) הביאה את רמת התשואות לרמות סבירות ביחס לתוואי הריבית החזוי על ידינו. אנו סבורים כי בנק ישראל ימשיך בהעלאות הריבית בהחלטות הקרובות כאשר נראה כי בהחלט הקרובה תעלה הריבית ב - 50 נ"ב ובהמשך השנה במנות של 25 נ"ב כ"א בשאר ההחלטות. אנו סבורים כי הריבית בעוד כשנה צפויה להגיע לרמה של 2.50% לערך ובתרחיש בו האינפלציה מתכנסת חזרה לגבולות היעד ייתכן ובנק ישראל יסתפק בהעלאות ריבית אלו ולא מעבר לכך.

בשלב זה נראה כי יש לבנק ישראל את דרגות החופש הנדרשות להעלאת הריבית, זאת גם לאור המשך מגמת היחלשות השקל בימים האחרונים, עקב התחזקות הדולר בעולם וחולשה מסוימת של השקל ביחס לסל המטבעות. המשך מגמת הירידות בשווקי המניות והמסחר התנודתי, הובילו לכך שהשקל היה אחד המטבעות החלשים בעולם במהלך השבוע האחרון. ערכו פוחת אל מעל שער של 3.50 ₪ לדולר. ברמות אלו בנק ישראל יוכל להמשיך לפי שעה את מהלך העלאות הריבית ואף להגבירן במידת הצורך בתרחיש בו העלייה בסביבת האינפלציה מאיצה. מאידך בנק ישראל יוכל גם להשעות העלאות ריבית או להאט הקצב במידה והעלייה בסביבת האינפלציה תיבלם.

יש לזכור כי תנאי הרקע בישראל (כמו גם בעולם) להשקעה בשוקי האג"ח ממשיכים להיות מורכבים ולהצביע על מציאות של סביבת אינפלציה גבוהה הצפויה, ככל הנראה, עוד לעלות במהלך החודשים הקרובים. האינפלציה המקומית ב-12 החודשים האחרונים צפויה לעלות בחודשים הקרובים לכ-4.5-4.7%.

על רקע זה, ולאור ירידת התשואות החדה בשבועיים האחרונים, אנו ממליצים על השקעה במח"מ בינוני ובשלב זה לא להמשיך את מגמת הארכת המח"מ שהומלצה לפני כשבועיים. אנו סבורים כי טווח ההשקעה המומלץ צריך להיות סביב השקעה במח"מ של כ – 5 שנים. בציפיות האינפלציה לטווחים קצרים יחסית, של שנה אחת, צפויה עלייה. בציפיות לטווחים ארוכים צפויה יציבות ואף ירידה קלה. אנו סבורים כי בציפיות האינפלציה הנוכחיות מומלצת אחזקה מאוזנת בין האפיקים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS.

כהגנה, מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי.

אג"ח חברות

בדומה למגמה בשוק האג"ח הממשלתי, עליות שערים חדות נרשמו במהלך השבועיים האחרונים גם בשוק האג"ח הקונצרני. רמת המרווחים שבה ורשמה ירידה חדה למדי על רקע ביצועים עודפים באפיק הקונצרני. למרות ירידה בפעילות בשוק הראשוני בחודש יוני המחצית הראשונה של השנה התאפיינה בעלייה בכמות הגיוסים בדגש על גיוסי בנקים.

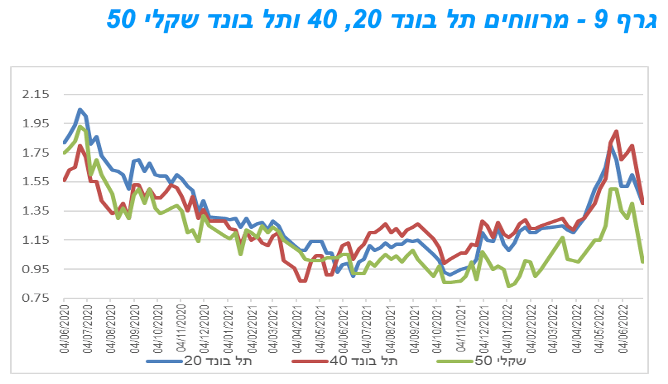

בדומה למסחר בשוק האג"ח הממשלתי, המסחר באפיק הקונצרני התאפיין במהלך השבועיים האחרונים בעליות שערים לכל רוחבו של השוק. למעט איגרות החוב בריבית משתנה מרבית מדדי התל בונד נסחרו בעלייה של 2.50 – 3.50 אחוז בממוצע. בדומה למגמה באפיק הממשלתי העליות בשבועיים האחרונים המתיקו במעט את המחצית הראשונה של השנה שהתאפיינה בירידות שערים חדות יחסית גם בשוק האג"ח הקונצרני. מרבית מדדי התל בונד המובילים איבדו בממוצע במהלך המחצית הראשונה של השנה בין 5.50% ל 6.00%. הזינוק בשבועיים האחרונים מקורו ככל הנראה בתיקון למהלך הירידות במהלך החודשים האחרונים על רקע העלייה החדה שחלה ברמת המרווחים שנסחרו בשיא של קרוב לשנתיים ומעל הממוצע ההיסטורי שלהם.

חודש יוני התאפיין בירידה חדה יחסית בכמות הגיוסים על רקע העלייה בחשש להאטה כלכלית והעלייה החדה ברמת התשואות והמרווחים. עם זאת המחצית הראשונה של השנה התאפיינה ברמה גבוהה יחסית של גיוסים שהסתכמה בקרוב ל 40 מיליארד ₪. מגזר הבנקים בלט בדומיננטיות בשוק הראשוני והפך למגזר המגייס הגדול ביותר על חשבון חברות הנדל"ן. סך הגיוס של הבנקים עמד כ – 15.0 מיליארד ₪ במהלך המחצית הראשונה של השנה. על רקע זה נפתחו מרווחים משמעותיים באיגרות החוב ושטרי ההון של הבנקים, שלאחרונה ירדו אם כי הם עדין גבוהים ביחס לממוצע בעבר.

במידה והמגמה החיובית תחזור לשווקים ובמקביל להתמתנות בתהליך עליית התשואות סביר שנראה עלייה מחודשת ברמות הגיוסים בעיקר על רק העובדה כי הממשלה מאטה בהדרגה את רמת הגיוס על רקע הירידה בגרעון הממשלתי ולאור העובדה כי רמת המרווחים עדיין סבירה להשקעה.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלה מבוקרת של החשיפה לאפיק ובעיקר לצמודי המדד.

מומלצת אחזקת אג"ח בריבית משתנה בעיקר כהגנה להמשך תהליך עליית התשואות.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

למרות הירידה במרווחי הפיקדונות של הבנקים נהם עדין נסחרים במרווחים אטרקטיביים ביחש לממוצע ההיסטורי.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

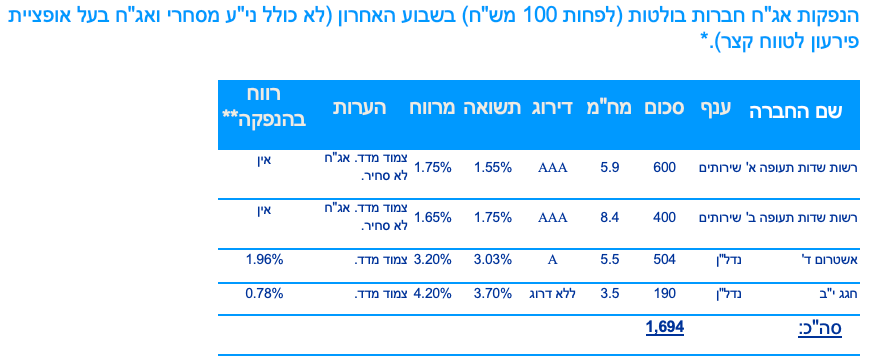

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 39.3 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (04.07) 750 מש"ח בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 928 – 200 מש"ח, ממשק 432 – 150 מש"ח, ממצמ 1151 – 150מש"ח.

משרד האוצר יקיים השבוע (05.07) מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 323, ממשק 1123, ממצמ 923.

בנק ישראל יגייס החודש (5.7) 13.0 מיליארד ₪ במק"מ. 11.0 מיליארד ₪ במק"מ לשנה סדרה חדשה 713, 2.0 מיליארד ₪ בהרחבת סדרה ל 90 יום, סדרה 1012.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי