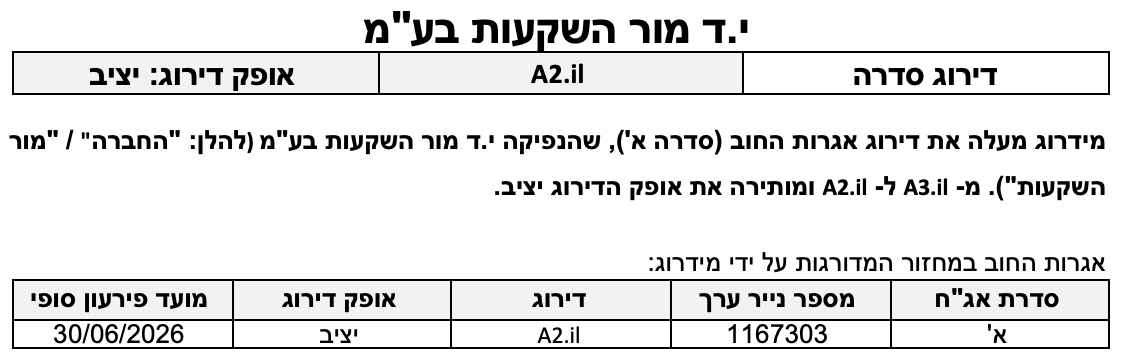

שיקולים עיקריים לדירוג

העלאת הדירוג נתמכת בשיפור מתמשך בפרופיל העסקי לאור הגידול המשמעותי בנכסים המנוהלים, ובעיקר בענף הגמל בשנים האחרונות, שהוביל לעלייה בהיקף ההכנסות. כמו כן, העלאת הדירוג נתמכת גם מהצמיחה בכרית ההון נוכח הנפקת מניות לציבור של מור גמל ופנסיה בע"מ ("מור גמל ופנסיה" או "החברה המנהלת") אשר תומכת ביחס המינוף, לצד יחסי כיסוי ופרופיל נזילות בולטים לטובה, אשר תומכים אף הם בהעלאת הדירוג.

דירוג החברה משקף פרופיל עסקי הולם ביחס לדירוג, הנתמך בצמיחה גבוהה בהיקף הנכסים המנוהלים אולם מוגבל בשל פיזור מוצרים נמוך יחסית. הפרופיל הפיננסי של החברה נתמך ביחסי כיסוי טובים לרמת הדירוג ובמינוף מאזני נמוך יחסית, גם בעקבות הנפקת מניות לציבור של החברה המנהלת. מנגד, שיעורי הרווחיות צפויים להיוותר נמוכים יחסית בשל המשך אסטרטגיית הצמיחה של החברה במגזר הגמל והפנסיה.

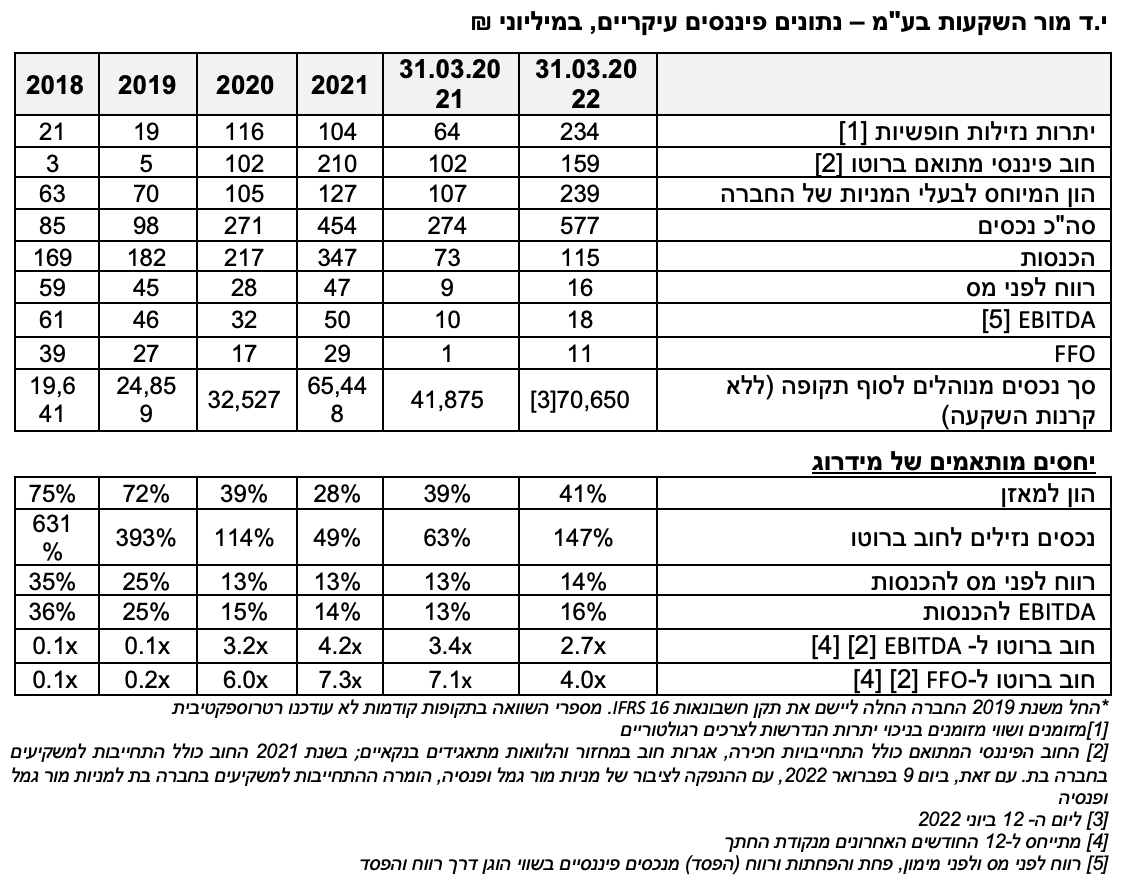

החברה מנהלת נכסים בהיקף של כ- 70 מיליארד ₪ נכון ליום ה- 12 ביוני 2022. בשנים האחרונות פעלה החברה על פי התכנית אסטרטגית רב שנתית להקמת פעילויות חדשות וביסוס מעמדה בתחומי החיסכון קצר טווח לצד צמיחה מואצת בתחום חיסכון לטווח ארוך (ניהול קופות גמל והשתלמות). כך, מסוף שנת 2020 ועד ה-12 ביוני 2022, צמחו הנכסים המנוהלים של החברה בשיעור משמעותי של כ-117%, כאשר אלו משקפים גם את חוזק המותג, יכולת יצור תשואות טובה ביחס לקבוצת ההשוואה וכן קשרי גומלין מתפתחים עם מערך סוכני הפצה ושיווק חיצוניים. צמיחה זו בהיקף הנכסים המנוהלים הובילה לשינוי בתמהיל הנכסים של החברה, תוך הקטנת התלות בפעילות קרנות הנאמנות ופיזור הנכסים המנוהלים. עם זאת, נציין כי תמהיל זה עדיין מוגבל יחסית להערכתנו, וכולל חשיפה גבוהה לשוק ההון ומתאם חיובי בין הפעילויות נוכח מרכיב משמעותי של מוצרים בעלי חשיפה לשינויי שוק קצרי טווח, כאשר משקלם בתמהיל הולך ופוחת עם הצמיחה המואצת בתחום חיסכון ארוך טווח, כאמור.

בתרחיש הבסיס שלנו לשנים 2022-2023, אנו צופים המשך סביבה עסקית מאתגרת בענף בתי ההשקעות וניהול הנכסים הפיננסיים, הן בשל רמת תחרות גבוהה בכלל מגזרי הפעילות, המונעת גם על ידי רגולציה, שתמשיך להוביל להערכתנו ללחצים על דמי הניהול בחלק ממגזרי הפעילות ולתנודתיות שוק ההון, אשר משפיעה על טעמי הציבור בבחירת מוצרי השקעה והיקף הנכסים המנוהלים. לצד זאת, הסביבה הכלכלית צפויה להמשיך להוביל לגידול בהיקף הנכסים המנוהלים במגזר החיסכון הבינוני-ארוך, לאור צמיחת תמ"ג צפויה של כ-3.5%-5.0% בשנים 2022-2023 ושיעור אבטלה נמוך ויציב, הצפויים להמשיך ולתמוך בעליית השכר הממוצע. מנגד, פוטנציאל הצמיחה הענפית יוותר מוגבל להערכתנו בטווח הזמן הקצר, וזאת על רקע סביבת האינפלציה הצפויה לצד מאפייני שוק העבודה, אשר צפויים להשפיע על קצב העלאות הריבית בטווח התחזית ומשכך להשליך על התמתנות בפעילות הכלכלית במשק. כמו כן, הענף ימשיך להיות מושפע מתשואות תנודתיות בשוקי ההון כאמור, אשר ימתנו אף הם את פוטנציאל הצמיחה הענפית בתחומי החיסכון וניהול הנכסים, ובעיקר את פוטנציאל הצמיחה במכשירים קצרי הטווח (קרנות נאמנות וניהול תיקים) נוכח אופק ההשקעה קצר הטווח המאפיין אותם, אשר נתון לפדיונות משמעותיים בתקופות של תנודתיות בשווקים. עם זאת, איננו צופים שחיקה משמעותית בהיקף נכסי קרנות הנאמנות וניהול תיקים של החברה, וזאת נוכח הערכתנו למיקומה הטוב בקרב מערכת ההפצה הבנקאית ולצד חוזק המותג, אשר מסייע לחברה למתן את היקף הפידיונות בתחומים אלו. כמו כן, עליית הריבית עשויה להשפיע לחיוב על היקף הנכסים המנוהלים באפיקי החסכון הסולידיים (לרבות אגרות חוב) דרך קרנות נאמנות וניהול תיקים. בתרחיש זה, אנו צופים המשך גידול אורגני משמעותי של כ-25%-30% במצטבר בשנים 2022-2023 ביחס לשנת 2021 בהיקף הנכסים המנוהלים של החברה, בעיקר במגזר הגמל והפנסיה, כאשר מגזרי הקרנות נאמנות וניהול תיקים ישמרו על יציבות יחסית. כמו כן, זכייתה של החברה כאחת מארבע קרנות הפנסיה הנבחרות, צפויה לתמוך להערכתנו בגידול בהיקף הנכסים במגזר הפנסיה בטווח התחזית. בתוך כך, אנו צופים כי היקף הנכסים המנוהלים ינוע בטווח של 75-100 מיליארד ₪ וכנגזר יוביל לגידול בהיקף ההכנסות בטווח שבין 480-600 מיליון ₪ לעומת כ-347 וכ-217 מיליוני ₪ בשנים 2021 ו-2020, בהתאמה. כמו כן, צמיחה זו בתחומי חיסכון לטווח בינוני-ארוך, ישליכו על תמהיל הנכסים המנוהלים, אשר יוסיף להיות מוטה לתחום חיסכון ארוך טווח, שיהווה להערכתנו כ-55%-65% מסך הנכסים המנוהלים בשנים 2022-2023. גורמים אלה מבטאים להערכתנו את השיפור במיצוב העסקי ותומכים בהעלאת הדירוג.

מנגד, היקף ההוצאות צפוי לצמוח בקצב של כ-25%-40% בשנה, ולהתמתן בהדרגה בשנת 2023 בשל יתרונות לגודל כתוצאה מהמשך הגידול בפעילות, עליית שכר והמשך גידול במצבת העובדים שיתמתן להערכתנו במהלך שנת 2023, לצד המשך השקעות בהתייעלות תפעולית מבוססת טכנולוגיה. כך, שיעורי הרווחיות (רווח לפני מס) צפויים לשמור על יציבות מסוימת, ולנוע בטווח שבין של 15%-11%, כאשר אלו עדיין נמוכים ביחס לדירוג.

להערכתנו, כרית ההון תמשיך לשמור על יציבות מסוימת בטווח הזמן הקצר והבינוני נוכח מדיניות חלוקת דיבידנדים אגרסיבית יחסית, בשיעור של לפחות 80% מהרווח הנקי. משכך, יחס המינוף צפוי לנוע בטווח שבין 40%-35%. כמו כן, אנו מעריכים כי ה- EBITDA תנוע בטווח שבין 60-90 מיליון ₪ לשנה בשנים 2022-2023 (בהשוואה לכ- 50 מיליון ₪ בשנת 2021), כאשר בשנה הנוכחית אנו מעריכים כי הסכום יעמוד בחלק הנמוך של הטווח. להערכתנו ה-FFO צפוי להמשיך לצמוח ולנוע בטווח של 40-60 מיליון ש"ח בשנים 2022-2023. זאת במקביל לפירעון קרן שנתי של כ-18 מיליון ₪ בשנה בטווח התחזית. כנגזר, יחס הכיסוי חוב ברוטו (כולל התחייבות בגין חכירה) ל-FFO צפוי להשתפר ולנוע בטווח שבין 3.6-2.2 בטווח התחזית. יחס חוב ברוטו ל- EBITDA צפוי לנוע בטווח שבין 2.0-2.5, ומעיד על גמישות פיננסית גבוהה. יחסי כיסוי אלו תומכים אף הם בהעלאת הדירוג.

פרופיל הנזילות של החברה בולט לטובה ביחס לדירוג ונתמך במרכיב של נכסים נזילים חופשיים (בנטרול היתרות הנדרשות לצרכים רגולטוריים), המהווה כרית ביטחון מיידית כנגד הרעה לא צפויה ביכולת יצור התזרים ובנגישות לגורמי מימון.

במסגרת השיקולים הנוספים לדירוג, מידרוג הביאה בחשבון את מדיניותה הפיננסית של החברה לחלוקת רווחים רחבה יחסית, בשיעור של לפחות 80% מהרווח הנקי, המעיבה להערכתנו על הפרופיל הפיננסי של החברה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה ישמרו בטווח תרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ומתמשך בהכנסות החברה וסך הנכסים המנוהלים.

שיפור בפיזור קווי העסקים המשמעותיים.

הצגת רווחיות גבוהה יחסית לתרחיש הבסיס של מידרוג לאורך זמן.

שמירה על כרית הונית הולמת נוכח הצמיחה בהיקפי הפעילות ובדרישות ההון.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה בפרופיל העסקי אשר תתבטא בשחיקה בהכנסות החברה.

שחיקה מתמשכת ביחסי הרווחיות מעבר להערכותינו בתרחיש הבסיס.

שחיקה מתמשכת בהיקף הכרית ההונית גם נוכח חלוקת דיבידנדים.

פירוט השיקולים העיקריים לדירוג

שיפור מתמשך בפרופיל העסקי הנשען על צמיחה גבוהה בענף הגמל התומך בפוטנציאל ייצור ההכנסות; מנגד, פיזור המוצרים נמוך יחסית

החברה מנהלת נכסים בהיקף של כ- 70 מיליארד ₪ נכון ליום ה- 12 ביוני 2022, זאת לעומת כ-42 מיליארד ש"ח ליום 31 במרץ 2021 וכ-65 מיליארד ליום 31 בדצמבר 2021. צמיחה זו בהיקף הנכסים המנוהל נבעה מגיבוש תכנית אסטרטגית רב שנתית להקמת פעילויות חדשות, ובהם הקמת פעילות גמל והשתלמות בשנת 2018 והקמת פעילות הברוקראז' בשנה לאחר מכן. אלו, לצד המשך ביסוס מעמדה בתחומי החיסכון קצר טווח – קרנות נאמנות וניהול תיקים, הובילו לצמיחה בהיקף הנכסים המנוהלים (AUM) בין השנים 2018-2020, כפי שהשתקף בשיעור גידול שנתי מורכב (CAGR) של כ-30% בשנים האלו. בנוסף לכך, מסוף שנת 2020 ועד ה-12 ביוני 2022, צמחו הנכסים המנוהלים של החברה בשיעור משמעותי של כ-117%, וזאת בעיקר נוכח ביסוס מעמדה בתחום חיסכון לטווח ארוך (ניהול קופות גמל והשתלמות), כאשר אלו משקפים גם את חוזק המותג, יכולת יצור תשואות טובה ביחס לקבוצת ההשוואה וכן קשרי גומלין מתפתחים עם מערך סוכני הפצה ושיווק חיצוניים. להערכתנו, גורמים אלה אפשרו לחברה לגבות דמי ניהול גבוהים ביחס למתחרים בחלק ממגזרי הפעילות, ולהציג צמיחה משמעותית ועודפת ביחס למתחריה העיקריים בנכסים המנוהלים בשנתיים האחרונות ולשפר את מיצובה העסקי. צמיחה זו בהיקף הנכסים המנוהלים הובילה לשינוי בתמהיל הנכסים של החברה, תוך הקטנת התלות בפעילות קרנות הנאמנות ופיזור הנכסים המנוהלים. נכון ל-12 ביוני 2022, תמהיל זה כלל בעיקר קופות גמל וקרנות השתלמות אשר היוו כ-52% (כ-37 מיליארד ש"ח) מסך הנכסים המנוהלים, קרנות נאמנות אשר היוו כ-31% (כ-22 מיליארד ש"ח) וניהול תיקי השקעות אשר היוו כ-16% (כ-12 מיליארד ש"ח). עם זאת, נציין כי תמהיל זה עדיין מוגבל יחסית להערכתנו, וכולל חשיפה גבוהה לשוק ההון ומתאם חיובי בין הפעילויות נוכח מרכיב משמעותי של מוצרים בעלי חשיפה לשינויי שוק קצרי טווח, כאשר משקלם בתמהיל הולך ופוחת (2018: קרנות נאמנות וניהול תיקים היוו כ-70% מסך התמהיל), עם הצמיחה המואצת בתחום חיסכון ארוך טווח, כאמור.

בתרחיש הבסיס שלנו לשנים 2022-2023, אנו צופים המשך סביבה עסקית מאתגרת בענף בתי ההשקעות וניהול הנכסים הפיננסיים, הן בשל רמת תחרות גבוהה בכלל מגזרי הפעילות, המונעת גם על ידי רגולציה, שתמשיך להוביל להערכתנו ללחצים על דמי הניהול בחלק ממגזרי הפעילות ולתנודתיות שוק ההון, אשר משפיעה על טעמי הציבור בבחירת מוצרי השקעה והיקף הנכסים המנוהלים. לצד זאת, הסביבה הכלכלית צפויה להמשיך להוביל לגידול בהיקף הנכסים המנוהלים במגזר החיסכון הבינוני-ארוך, לאור צמיחת תמ"ג צפויה של כ-3.5%-5.0% בשנים 2022-2023 ושיעור אבטלה נמוך ויציב, הצפויים להמשיך ולתמוך בעליית השכר הממוצע. מנגד, פוטנציאל הצמיחה הענפית יוותר מוגבל להערכתנו בטווח הזמן הקצר, וזאת על רקע סביבת האינפלציה הצפויה לצד מאפייני שוק העבודה כאמור, אשר צפויים להשפיע על קצב העלאות הריבית בטווח התחזית ומשכך להשליך על התמתנות בפעילות הכלכלית במשק. כמו כן, הענף ימשיך להיות מושפע מתשואות תנודתיות בשוקי ההון כאמור, אשר ימתנו אף הם את פוטנציאל הצמיחה הענפית בתחומי החיסכון וניהול הנכסים, ובעיקר על פוטנציאל הצמיחה במכשירים קצרי הטווח (קרנות נאמנות וניהול תיקים) נוכח אופק ההשקעה קצר הטווח המאפיין אותם, אשר נתון לפדיונות משמעותיים בתקופות של תנודתיות בשווקים. עם זאת, איננו צופים שחיקה משמעותית בהיקף נכסי קרנות הנאמנות וניהול תיקים, וזאת נוכח הערכתנו למיקומה הטוב בקרב מערכת ההפצה הבנקאית ולצד חוזק המותג, אשר מסייע לחברה למתן את היקף הפידיונות בתחומים אלו. כמו כן, עליית הריבית עשויה להשפיע לחיוב על היקף הנכסים המנוהלים באפיקי החסכון הסולידיים (לרבות אגרות חוב) המנוהלים דרך קרנות נאמנות וניהול תיקים. כמו כן, אנו מעריכים כי מקור הצמיחה העיקרי של החברה יוותר מתחומי החיסכון לטווח בינוני-ארוך, כאשר להערכתנו החברה צפויה להמשיך לצמוח אורגנית לאור מיקוד אסטרטגי בתחומי הגמל וההשתלמות, פוטנציאל תשואה טוב ביחס למתחרים וחוזק המותג להערכתנו, אשר תומכים בהמשך צמיחה בטווח התחזית, לצד המשך חיזוק הקשר והרחבת מערך השיווק וההפצה מול סוכני הביטוח.

כמו כן אנו צופים כי הרחבת רישיונה של מור גמל ופנסיה לעיסוק בענף ביטוח הפנסיה לאחר קבלת היתר מאת הממונה על רשות שוק ההון, ביטוח וחיסכון בחודש פברואר 2022, וזכייתה של מור גמל ופנסיה בהליך "קרנות נבחרות", בהתאם להודעת רשות שוק ההון מיום 14 בספטמבר 2021, יתמוך אף הוא בצמיחה בפעילות החברה ובחוזק המותג לאורך זמן. לצד זאת, הנפקתה של החברה המנהלת לצד העמדת מקורות מימון מהמערכת הבנקאית ומסגרות אשראי מהחברה, צפויות להערכתנו לתמוך בדרישות ההון הצפויות נוכח תחזית הצמיחתה. נציין כי ביום 14 באפריל 2022, נחתם הסכם עם נס א.ט. בע"מ ("נס") לרכישת תוכנה והענקת שירותי תוכנה וציוד והענקת זכויות שימוש במערכת "נס פנסיה" ובמערכות נוספות, לצורך תפעול קרנות הפנסיה המנוהלות על ידה.

לאור כל אלה, להערכתנו צפוי המשך גידול אורגני משמעותי של כ-25%-30% במצטבר בשנים 2022-2023 ביחס לשנת 2021 בהיקף הנכסים המנוהלים של החברה, בעיקר במגזר הגמל והפנסיה, כאשר מגזרי הקרנות נאמנות וניהול תיקים ישמרו על יציבות יחסית עד צמיחה מתונה בלבד. כך אנו צופים כי היקף הנכסים המנוהלים ינוע בטווח של 75-100 מיליארד ₪ וכנגזר יוביל לגידול בהיקף ההכנסות בטווח שבין 480-600 מיליון ₪ לעומת כ-347 וכ-217 מיליוני ₪ בשנים 2021 ו-2020, בהתאמה. כמו כן, צמיחה זו בתחומי חיסכון לטווח בינוני-ארוך, ישליכו על תמהיל הנכסים המנוהלים, אשר יוסיף להיות מוטה לתחום חיסכון ארוך טווח, שיהווה להערכתנו כ-55%-65% מסך הנכסים המנוהלים בשנים 2022-2023. גורמים אלה מבטאים להערכתנו את השיפור במיצוב העסקי ותומכים בהעלאת הדירוג.

שיעורי הרווחיות יוותרו נמוכים יחסית בטווח התחזית נוכח הצמיחה הצפויה בהיקפי הפעילות והמשך גידול בהוצאות לצורך הרחבת פעילותה של החברה ובעיקר בענף הפנסיה

שיעור דמי הניהול המשוקלל בגין סך הנכסים המנוהלים של החברה נמצא במגמת שחיקה בשנים האחרונות, כך שאלה עמדו בממוצע בשנים 2017-2019 על כ-0.80%, וזאת לעומת ממוצע דמי הניהול של כ-0.60% בשנים 2020-2021. שחיקה זו נבעה בעיקר מגידול בפעילות קרנות מחקות וקרנות הסל, המאופיינות בדמי ניהול נמוכים יחסית בתחום הקרנות ומשינוי בתמהיל תיק הקרנות, אשר נבע ממגמות שוק ומירידות שערים אשר הובילו לקיטון בקרנות המנייתיות לעומת קרנות החוב. בנוסף, הצמיחה בניהול קופות מפעליות ופוליסות חיסכון במסגרת ניהול התיקים הובילו אף הם לקיטון בממוצע המשוקלל בדמי הניהול. פרט לכך, נציין כי דמי הניהול ביתר הפעילויות שמר על יציבות ואף צמח לאורך השנים האחרונות כאשר החברה שומרת על פער מממוצע דמי הניהול הענפיים בחלק מענפי הפעילות בשל חוזק המותג ושיפור במיצובה העסקי, להערכתנו. כמו כן, לאורך השנים האחרונות חל גידול מואץ בהיקף הנכסים המנוהלים, אשר הובילו לעלייה משמעותית בהיקף ההכנסות בשיעורים של כ-20% בשנת 2020 וכ-60% בשנת 2021. במקביל, החברה הציגה גידול מואץ בהיקף ההוצאות בין השאר בשל הגדלה משמעותית את כח האדם במור גמל ופנסיה שהכפיל את עצמו באותם שנים, השקעות במחשוב וכן מעלייה ניכרת בהוצאות עמלות לסוכנים. לאור זאת, שיעורי הרווחיות (רווח לפני מס) נשחקו בשנים 2020-2021 ועמדו על כ-13%, לעומת שיעור רווחיות ממוצע של כ-30% בשנים 2017-2019. כמו כן, במהלך שני הרבעונים האחרונים, חלה עליה נוספת בהיקף ההוצאות שנבעה גם מהקמת מערך הפנסיה, ובעקבות כך, נרשמות הוצאות משמעותיות יחסית באופן מיידי. על כן, פוטנציאל הרווח מתחום זה תלוי בקצב צבירת נכסים מתחום זה ומיתרונות לגודל. בנטרול זאת, מערך הגמל מציג שיפור ברווחיות נוכח הצמיחה בהיקף הנכסים המנוהל, ויציבות בשיעור דמי הניהול הנגבים.

בתרחיש הבסיס לשנים 2022-2023 אנו מעריכים צמיחה בהיקף ההכנסות בשיעור מצטבר של כ- 40%-25% בשנה, כאשר עיקר הצמיחה תנבע מפעילות מגזר הגמל וההשתלמות. זאת בשל הערכתנו להמשך גידול בהיקף הנכסים המנוהלים, כאמור ומיציבות מסוימת בשיעור דמי הניהול, כאשר השפעת התחרות והרגולציה, המעודדות תחרות מחיר ימותנו מקצב העלאות הריבית בטווח התחזית, אשר עשויות להשליך לחיוב על פוטנציאל התשואה ומשכך על דמי הניהול הממוצעים שתגבה החברה בעיקר בתחומי הקרנות. היקף ההוצאות צפוי לצמוח בקצב של כ-25%-40% בשנה, ולהתמתן בהדרגה בשנת 2023 בשל יתרונות לגודל כתוצאה מהמשך הגידול בפעילות, עליית שכר והמשך גידול במצבת העובדים שיתמתן להערכתנו במהלך שנת 2023, לצד המשך השקעות בהתייעלות תפעולית מבוססת טכנולוגיה. כך, שיעורי הרווחיות (רווח לפני מס) צפויים לשמור על יציבות מסוימת, ולנוע בטווח שבין של 15%-11%, כאשר אלו עדיין נמוכים ביחס לדירוג.

צמיחת כרית ההון נוכח הנפקת מניות לציבור של החברה המנהלת תומכת ביחס המינוף שהינו מתון יחסית כאשר יחסי הכיסוי תומכים בהעלאת הדירוג

החברה מאופיינת במינוף מאזני הולם, שהשתפר בשנה האחרונה, כפי שמשתקף ביחס ההון המיוחס לבעלי המניות למאזן, שעמד על כ- 41% ליום ה- 31 במרץ 2022 לעומת כ-28% נכון ל-31 בדצמבר 2021. השיפור במינוף נבע מהנפקת מניות לציבור של החברת הבת, מור גמל ופנסיה בתמורה לכ-100 מיליון ש"ח ברוטו, וזאת בנוסף לכ-54 מיליון ש"ח (הון מיוחס לזכויות שאינן מקנות שליטה) שגייסה מור גמל ופנסיה בשנת 2021, במסגרת עסקת SAFE. כך, היקף ההון העצמי המיוחס לבעלי המניות של החברה עמד על כ-239 מיליון ש"ח נכון ל-31 במרץ 2022, וזאת לעומת היקף של 107 מיליוני ש"ח אשתקד. להערכתנו, כרית ההון תמשיך לשמור על יציבות מסוימת בטווח הזמן הקצר והבינוני נוכח מדיניות חלוקת דיבידנדים אגרסיבית יחסית, בשיעור של לפחות 80% מהרווח הנקי, כאשר בפועל ב-5 שנים האחרונות, חילקה החברה כ-100% מהרווח הנקי במצטבר, ומשכך בניית הכרית במהלך השנים האחרונות נעשתה בדרך של גיוסים והנפקות הון שביצעה החברה והחברה המנהלת, וללא בניה אורגנית מהרווחים השוטפים כאמור. עובדה זו מעיבה על הדירוג ומשקפת מדיניות פיננסית אגרסיבית יחסית. בתוך כך, יחס המינוף ישחק במידה מסוימת, וינוע בטווח שבין 40%-35%. נציין כי, מאפייני אגרות החוב שגייסה החברה במהלך שנת 2020 מקנות אופציית המרה למניות רגילות של החברה, אולם בתרחיש זה לא לקחנו בחשבון את המרת החוב למניות. עם זאת, נציין כי היקף החוב צפוי להיות מושפע כתוצאה מאופצית ההמרה, כפי שאירע במהלך שנת 2021 ובמהלך הרבעון הראשון לשנת 2022, בהיקף מצטבר של כ-10 מיליון ש"ח שהשפיע על קיטון החוב ברוטו. בתרחיש הבסיס שלנו אנו מעריכים EBITDA בטווח של 60-90 מיליון ₪ לשנה בשנים 2022-2023 (בהשוואה לכ- 50 מיליון ₪ בשנת 2021), כאשר בשנה הנוכחית אנו מעריכים כי הסכום יעמוד בחלק הנמוך של הטווח.

להערכתנו ה-FFO צפוי להמשיך לצמוח ולנוע בטווח שבין 40-60 מיליון ש"ח בשנים 2022-2023. זאת במקביל לפירעון קרן שנתי של כ-18 מיליון ₪ בשנה בטווח התחזית. כנגזר, יחס הכיסוי חוב ברוטו (כולל התחייבות בגין חכירה) ל-FFO צפוי להשתפר ולנוע בטווח שבין 3.6-2.2 בטווח התחזית. יחס זה בולט לטובה ותומך בהעלאת הדירוג.

גמישות פיננסית ופרופיל נזילות טובים ביחס לדירוג

הגמישות הפיננסית משתקפת ביחס כיסוי חוב ל- EBITDA אשר נע בטווח שבין 4.2-3.1 בשנים 2020-2021 וצפוי להשתפר בטווח התחזית ולנוע בטווח של 2.4-1.4, הבולט לטובה גם כן ביחס לדירוג. זאת לאור הגידול הצפוי בהיקף ה-EBITDA ובמקביל לאמורטיזציה השוטפת בחוב הפיננסי (ללא הנחת גיוס נוסף). בנוסף, הגמישות הפיננסית נתמכת במרחק הולם מהקובננטים של אגרות החוב.

פרופיל הנזילות של החברה בולט לטובה ביחס לדירוג ונתמך במרכיב של נכסים נזילים חופשיים (בנטרול היתרות הנדרשות לצרכים רגולטוריים), המהווה כרית ביטחון מיידית כנגד הרעה לא צפויה ביכולת יצור התזרים ובנגישות לגורמי מימון. יתרת הנכסים הנזילים החופשיים מהווה כ-100%-125% מסך החוב ברוטו בטווח התחזית, כאשר שיעורים אלו בולטים לטובה ביחס לדירוג. לחברה נכסים פיננסים נוספים הכוללים בעיקר השקעה בקרנות גידור והשקעה, לרבות קרן CLO (L MORE CLO LTD), קרן אלקטרה נדל"ן ומור קו-אינווסט (אל פי) שותפות מוגבלת בסך כולל של כ- 32 מיליון ₪ ליום ה-31 במרץ 2022. נציין כי, לא קיימים שעבודים משמעותיים על נכסי החברה, לרבות על המשרדים שבבעלותה, ששויים בספרי החברה עמד על כ-57 מיליון נכון ל-31 במרץ 2022, וזאת לאחר עסקאות לרכישת שטחי משרדים בבניין ב.ס.ר 1 ברמת גן בשנתיים האחרונות (ר"ק בשנת 2020 עמד על כ-14 מיליון ש"ח). נתון זה תורם אף הוא לגמישותה הפיננסית של החברה. עם זאת, נציין כי פוטנציאל יצור תזרים חופשי חיובי (FCF) נותר נמוך בשנות התחזית, לאור הערכתנו להיקף חלוקת דיבידנד בהיקף משמעותי מהרווח הנקי וללא הנחה לגידול משמעותי בהיקף השקעות בשנים אלו, אל מול קרן חוב צפויה של כ- 18 מיליון ₪ בשנה בטווח התחזית.

שיקולים נוספים לדירוג

חלוקת דיבידנדים רחבה מחלישה את המדיניות הפיננסית

בהתאם למדיניות חלוקת הדיבידנדים שנקבעה על ידי דירקטוריון החברה מיום 18 ביולי 2017, החברה צפויה לחלק לפחות 80% מרווחיה השוטפים הראויים לחלוקה של החברה, כדיבידנדים לבעלי המניות. אנו מעריכים כי שיעור חלוקה זה מצביע על מדיניות פיננסית שאינה מאזנת דיו בין בעלי המניות בחברה לבין בעלי החוב, בהתחשב גם בהיקפו הצר יחסית של תזרים המזומנים החופשי של החברה ובתכניות הצמיחה שלה לשנים הקרובות. מדיניות פיננסית זו מעיבה על רמת הדירוג.

שיקולי ESG

שיקולי סביבה- לבתי ההשקעות בישראל חשיפה נמוכה יחסית לסיכונים סביבתיים. עם זאת, חברות אלו מתמודדות עם סיכון מוניטין הקשור לתפיסת הלקוחות, רגולטורים ומשתתפי שוק אחרים לגבי תגובתם לסיכונים סביבתיים ולניהול ESG באסטרטגיית ההשקעות של החברות בענף. אנו מעריכים כי הסיכון בהיבטי שיקולי הסביבה הינם נמוכים יחסית בענף בתי ההשקעות בישראל.

שיקולים חברתיים- להערכתנו החשיפה של בתי ההשקעות לסיכונים חברתיים הינה נמוכה-בינונית. גופים אלו חשופים בעיקר לסיכונים הקשורים בקשרי לקוחות, אשר משקפים את הסיכונים והזדמנויות סביב האופן שבו מנפיק מקיים אינטראקציה עם לקוחותיו. טיפול באבטחת מידע ופרטיות הלקוחות מהוות שיקולים חשובים בתחום שבו למנפיק קיים גישה לכמויות גדולות של נתונים אישיים.

שיקולים ממשל תאגידי- בתי השקעות בישראל נמדדים מול אסטרטגיה פיננסית וניהול סיכונים, אשר משקפים את סובלנות הדירקטוריון וההנהלה לסיכון פיננסי, אשר יכולים להשפיע על רמות החוב, תזרים המזומנים ומבנה ההון של המנפיק. ההנהלה והיסטוריה של המנפיק ביחס למינוף והקצאת הון הם חלק מחישובים בקטגוריה זו. כך למשל, שינוי פתאומי במדיניות דיבידנד, אשר עשויה להצביע על גמישות פיננסית מופחתת, בעוד מדיניות שמרנית יותר תאפשר לחברה לעמוד טוב יותר כנגד תנודתיות והשפעות שליליות בשוק.

Image by OpenClipart-Vectors from Pixabay

Image by OpenClipart-Vectors from Pixabay