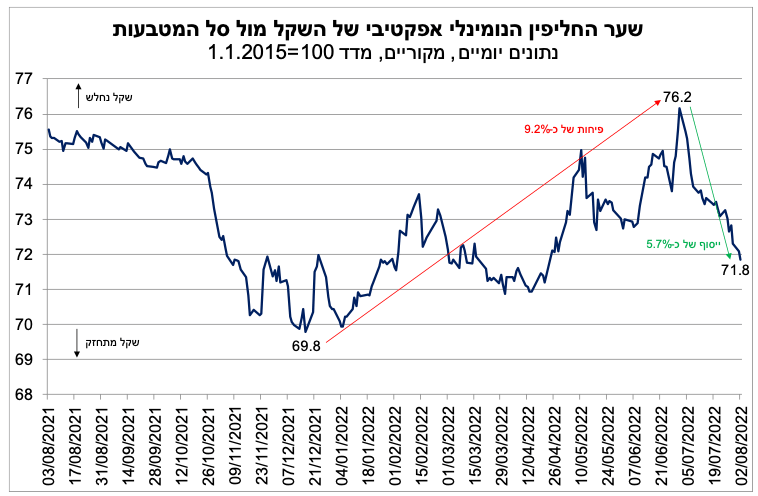

שער החליפין של השקל מתאפיין בתנודתיות מוגברת בחודשים האחרונים

נתוני בנק ישראל מלמדים כי רמתו הנוכחית (2 באוגוסט 2022) של מדד שער החליפין הנומינלי אפקטיבי של השקל מול סל המטבעות (שקל/סל) הינה 71.8. נתון זה, משקף רמה אשר אינה רחוקה מנקודת שיא עוצמתו של השקל מול הסל בראיה היסטורית, בה היה בסוף שנת 2021 ובתחילת 2022.

בשנה האחרונה שער החליפין שקל/סל מתאפיין במידת תנודתיות גבוהה יחסית. כך, במהלך המחצית הראשונה של השנה, נרשם פיחות של כ-9.2% בשערו של השקל מול הסל. אולם, במהלך חודש יולי נרשם ייסוף חד יחסית של כ-5.7% (ראה/י תרשים). תנודתיות זו, מקורה באירועים גלובאליים אשר יש להם השפעה על השווקים הפיננסיים (בדגש על ארה"ב). בדרך כלל מדובר באפיזודות קצרות טווח של עלייה במידת חוסר הוודאות, אשר לה השפעה מידית על השקל, אם כי במידה זמנית וחולפת. זאת, דרך פעולות הגידור של הגופים המוסדיים המקומיים, אשר מוכרים מט"ח לצרכי גידור (ובכך נוצרים לחצים לייסוף השקל) בתקופות של עליות שערים במניות, ולהיפך בעתות של ירידות שערי מניות, בדומה למה שהתרחש עד לחודש יוני, מה שיצר לחצים לפיחות.

ואכן, באותו זמן שבשער החליפין שקל/סל נרשם פיחות של כ-9.2%, מדד S&P 500 ירד בכ-18% (מאמצע דצמבר 2021 ועד לסוף יוני 2022). לאחר מכן, במקביל לייסוף של השקל/סל בחודש יולי, מדד S&P 500 עלה חזרה בכ-7%. במבט קדימה, אנו מעריכים כי התנודתיות המוגברת בשווקים הפיננסיים, עשויה להימשך במהלך 2022, זאת לאור הימשכותם של התהליכים הגלובאליים, אשר עומדים ברקע לחוסר הוודאות הרב ששורר בעת הנוכחית, ובראשם: ציפיות לצמיחה מתונה יחסית בשנים 2022-23, אינפלציה גבוהה, סביבת ריביות גבוהה יותר ובמגמת עלייה, הימשכות השיבושים בשרשראות האספקה העולמיות והתנודתיות במחירי הסחורות, שמצויים ברמה גבוהה ביחס לרמתם ערב פרוץ משבר הקורונה ועוד. במבט לטווח הארוך יותר, השקל צפוי לשמור על עוצמתו, בתמיכה של הגורמים הבסיסיים החזקים של המשק (ראה/י הרחבה בפסקה הבאה).

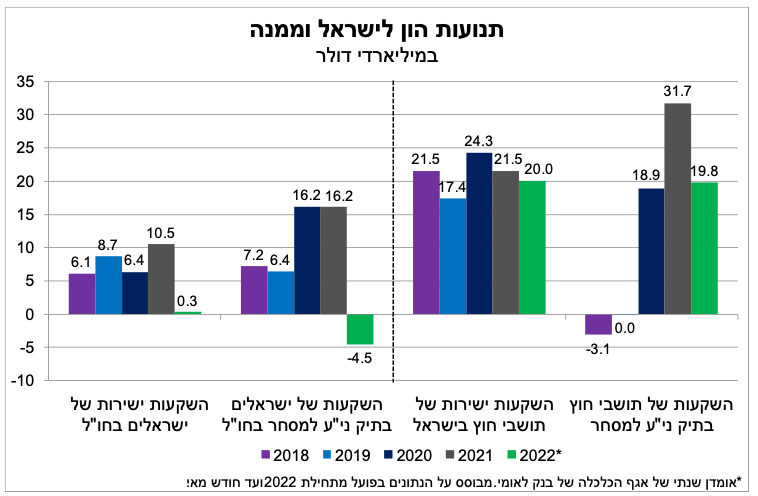

העודף המתמשך בתנועות ההון הנכנסות למשק מהווה גורם אשר תומך בעוצמתו של השקל בטווח הארוך

נתוני בנק ישראל שפורסמו לאחרונה, מלמדים כי התנועה בהשקעות הישירות הנכנסות לישראל עמדה בחמשת החודשים הראשונים של 2022 (ינואר-מאי) על כ-8.3 מיליארד דולר. בהנחה שקצב זה יימשך גם בשארית השנה, האומדן להשקעות הישירות הנכנסות בשנת 2022 כולה עומד על כ-20 מיליארד דולר (ראה/י תרשים). מדובר בהיקף נמוך במקצת בהשוואה לשנים 2020-21, אך דומה לממוצע ב-5 השנים האחרונות (2017-2021). מנגד, האומדן השנתי לזרם ההשקעות הישירות של ישראלים בחו"ל הינו נמוך משמעותית ועומד על היקף קטן של כ-0.3 מיליארד דולר בלבד – רמת שפל ביחס לשנים קודמות. לאור זאת, העודף בהשקעות הישירות הנכנסות (תנועות נכנסות פחות יוצאות) צפוי להישמר ואף לגדול במהלך 2022.

התנועה בהשקעות הפיננסיות של זרים בישראל צפויה להיות מתונה יותר בסיכום שנת 2022 בהשוואה להיקף ההשקעה הנכנסת אשתקד, כך על-פי אומדננו. למרות הירידה, היקף השקעה צפוי להישאר גבוה מהממוצע בשנים האחרונות (ממוצע שנתי של כ-10 מיליארד דולר בין השנים 2017-2021). מנגד, שנת 2022 צפויה להסתכם בירידה של כ-4.5 מיליארד דולר בזרם ההשקעות הפיננסיות של ישראליים בחו"ל. מהנתונים עולה כי בחודשים אפריל-מאי נרשמו ירידות, בעיקר על רקע מימושים של מניות בבורסות חו"ל, מצד הגופים המוסדיים. זאת, עקב הירידות החדות בשווקים הפיננסיים מתחילת השנה. התפתחות זו, עשויה להימשך גם בחודשים הקרובים. דהיינו, עודף משמעותי נרשם, וצפוי להישמר בהמשך השנה, גם בהשקעות הפיננסיות הנכנסות (תנועות נכנסות פחות יוצאות).

לסיכום, נראה כי התגברות מידת חוסר הוודאות באשר לפעילות הכלכלית הגלובלית מראשית השנה, השפיעה לשלילה על תנועות ההון היוצאות מישראל, שצפויות להסתכם ב-2022 ברמה נמוכה משמעותית ביחס לעבר, כך על-פי אומדננו (המתחשב בנתונים החלקיים בפועל בחודשים ינואר-מאי). מנגד, זרם ההשקעות הנכנסות לישראל – הן הישירות והן הפיננסיות – נותר ברמה גבוהה ביחס לממוצע בשנים האחרונות, אך מעט מתון משנת השיא 2021. ייתכן כי מגמות אלה הן, בין היתר, תוצאה של תפקודה הטוב יחסית של כלכלת ישראל בהשוואה לעולם, ובדגש על מרבית הכלכלות המפותחות, כפי שבא לידי ביטוי בתחזיות צמיחה גבוהות יותר ושיעורי אינפלציה נמוכים יותר. במבט קדימה, העודף המשמעותי בתנועות ההון הנכנסות נטו, שעמד בשנת 2021 על כ-1.7% אחוזי תוצר, צפוי לגדול בסיכום שנת 2022, אל מעבר ל-2% תוצר. התפתחות זו, לצד העודף המתמשך בחשבון השוטף, שצפוי אמנם להתמתן מעט ביחס לעודף בשנים 2020-2021, מהווה גורם אשר תומך בעוצמתו של השקל בטווח הארוך.

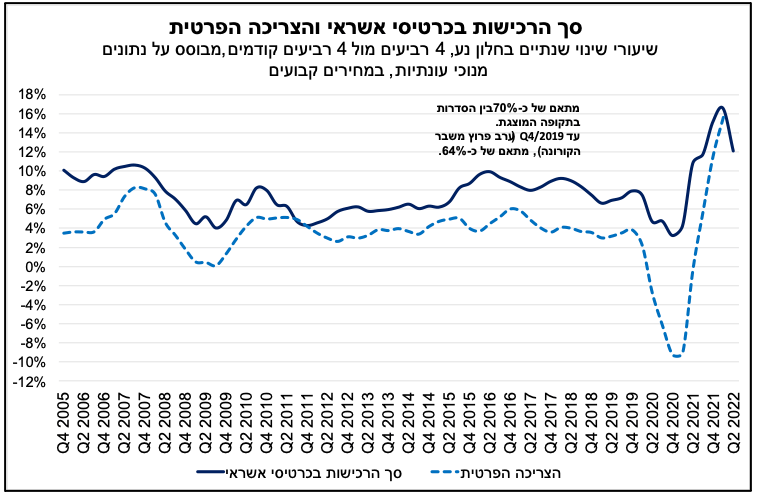

ירידה נרשמה בהיקף הרכישות בכרטיסי אשראי בחודש יוני

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד) ירד בחודש יוני בשיעור של כ-1.0% לעומת החודש הקודם (נתונים מנוכי עונתיות, במחירים קבועים). עם זאת, בהשוואה לחודש יוני 2021, נרשם גידול של כ-3.8%.

הירידה ברכישות בחודש יוני הינה בעיקר תוצאה של ירידה ברכישות של שירותים, בדגש על שירותי טיסות, תיירות ואירוח, שעלו בשיעור ניכר בחודשים האחרונים. ירידות מתונות יותר נרשמו ברכישות של מוצרי תעשייה (ריהוט, מוצרי חשמל והלבשה והנעלה), ומוצרים ושירותים אחרים (מחשבים ותוכנה, דלק חשמל וגז, ציוד ושירותי תקשורת ועוד). מנגד, עלייה נרשמה ברכישות של מזון ומשקאות.

הירידה בחודש יוני באה לאחר עליות בחודשים אפריל-מאי. לאור זאת, בחינה של הנתונים בתדירות רבעונית מצביעה על עלייה של כ-1.9% ברכישות בכרטיסי אשראי ברביע השני של השנה, לעומת הרביע הראשון של השנה, זאת על רקע עלייה ברכישות בכל קבוצות המוצרים, בדגש על שירותים. בהקשר זה, נציין כי עלייה נרשמה גם בפדיון של רשתות השיווק ברביע השני של השנה.

חישוב של התפתחות הרכישות בקצב שנתי (ארבעה רביעים מול ארבעה רביעים קודמים, בחלון נע), מעלה כי קצב זה הגיע לשיא של 15-16% בשני הרביעים הקודמים (q4/21-q1/22), אולם ברביע השני של השנה נרשמה התמתנות לקצב של כ-12%, שהוא עדיין בולט לחיוב ביחס לעבר (ראה/י תרשים). במבט קדימה, לאור העובדה כי ישנו מתאם גבוה יחסית (כ-70%) בין הקצב השנתי של הרכישות לבין הקצב השנתי של הצריכה הפרטית, כפי שניתן לראות בתרשים, ניתן לצפות כי נתוני החשבונאות הלאומית לרביע השני של 2022, אשר עתידים להתפרסם בהמשך החודש, יצביעו על מגמה דומה – דהיינו, קצב שנתי מתון יותר.