ד"ר רון אייכל, איילון בית השקעות

01/08/2023

איור: פאנדר

איור: פאנדרשני מדדי האינפלציה האחרונים במשק הפתיעו כלפי מטה, בעוד סביבת האינפלציה הכללית מתמתנת. בבנק ישראל מסבירים כי רמת הריבית הנוכחית כבר מרסנת. לפיכך, סוף מחזור הריסון המונטרי מהווה הזדמנות מחד, למשקיעים ומאידך, לנוטלי הלוואות ובמיוחד משכנתאות.

האפיק הממשלתי

אנו ממשיכים לשמור על גישה זהירה למקטע הארוך של שוק האג"ח. האינפלציה, הריסון המוניטרי ובמידה רבה גם אי השקט החברתי ממשיכים להקשות על השוק, כאשר הריבית הקצרה גבוהה מאוד. לפיכך, עדיפות לסיכון מוגבל ולמח"מ קצר-בינוני. גם מבנה העקום (שיפוע שלילי) מספק ייתרון לחלקים הקצרים.

טווחים קצרים עד בינוניים - משקל יתר. אנו מעדיפים את האפיק הצמוד, על רקע התכווצות הציפיות לטווח קצר (לכ-2.8%) והתנודתיות הנמוכה בו. טווחים ארוכים - משקל חסר. יתרון קל לאפיק השקלי.

האפיק הקונצרני

העדיפות לאיגרות קונצרניות איכותיות (תזרים איתן), על פני ממשלתיות, נמשכת. עם זאת, התכווצות המרווחים הגיעה לכדי מיצוי.

הכלכלה העולמית

בשבוע האחרון נרשמו שלוש הכרזות מוניטרית בקרב הבנקים המרכזיים החשובים בעולם – ה-Fed, ה-ECB וה-BOJ (הבנק המרכזי של יפן).

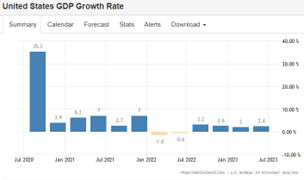

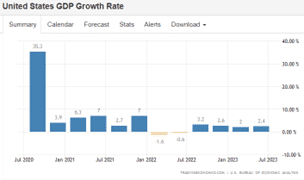

הכלכלה האמריקאית צמחה ב-2.4% ברבעון השני, מהר יותר מקצב של 2%, שנרשם ברבעון הראשון. התסריט של "נחיתה רכה" הולך ומתממש.

המיתון מתרחק - המשק האמריקאי מפתיע וצומח ב-2.4% ברבעון השני

הכלכלה המקומית

תם עידן העלאות הריבית. זה הזמן ליטול משכנתא בריבית משתנה

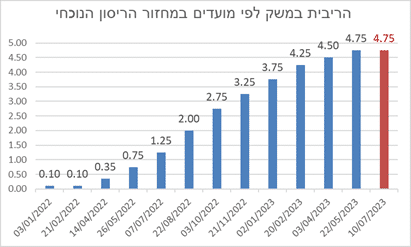

לפני שנה וחצי, הריבית הרשמית של בנק ישראל עמדה על 0.1%, הרמה הנמוכה אי פעם. במהלך השנה האחרונה, עם התפרצות האינפלציה, העלה בנק ישראל את הריבית במשך 10 מפגשים רצופים, בדומה לצעדים שנקטו בנקים מרכזיים רבים בעולם.

בתחילת החודש הודיעה הועדה המוניטרית על שינוי כיוון. הועדה החליטה שלא להעלות את הריבית. במסיבת העיתונאים, שלאחר ההכרזה אמר הנגיד כי ההחלטה על הקפאת הריבית ברמתה נובעת מהעובדה שרמת הריבית הנוכחית היא מרסנת דיה ואמורה לתמוך בירידת האינפלציה ליעדה. עם זאת, מטעמי שמרנות הוא סייג זאת ואמר כי: הדרך להתכנסות האינפלציה ליעד עודנה ארוכה . לדבריו, אנו מצויים בסביבת אי-ודאות גדולה וישנם מספר סיכונים כלפי מעלה ללחצי אינפלציה. לכן, ייתכן שריבית תועלה עוד.

בחודשים האחרונים מסתמנת התמתנות מסוימת באינפלציה

דבריו של הנגיד היו מבוססים על מגמות נצפות של האינפלציה בכלכלות רבות בעולם. כך, בחודשים האחרונים מסתמנת התמתנות מסוימת באינפלציה, בארץ ובעולם. לדוגמא, האינפלציה בארה"ב שבה לרמה שנתית של 3%, לעומת שיא של 9.1% בחודש יוני 2022, במחזור הפעילות הנוכחי. בישראל, קצב האינפלציה ב-12 החודשים האחרונים עד יוני עמד על 4.2%, לעומת 5.4% בחודש פברואר השנה. אולי ירידה של כ-1% באינפלציה היא לא דרמטית, לעומת הדרדרות שנרשמה בארה"ב, אך היא לכשעצמה מעודדת.

כעת, כבר די ברור כי הריבית במשק הגיעה לשיא או כבר קרובה מאוד אליו. שוק האג"ח מעריך כי האינפלציה בשנה הקרובה תעלה ב-2.6%, משמע בתוך יעד יציבות המחירים של בנק ישראל. גם מרבית החזאים הכלכליים במשק מעריכים כי האינפלציה לא תחרוג מגבולות היעד וממוצע החזאים לאינפלציה בשנה הקרובה עומד על 2.8%.

על כן, לאור הערכות אלו ודבריו של הנגיד, להערכתנו, מירב הסיכויים שכבר הגענו לשיא הריבית הקצרה במשק. אמנם, אך אנו לא יכולים לשלול לחלוטין עוד העלאה ואולי אף 2 העלאות ריבית נוספות. אך, אנו מעניקים סיכוי זעום להעלאה של מחצית האחוז וזו תתרחש רק במקרה של הפתעה קשה מאוד באינפלציה, עלייה משמעותית בסביבה וכזו שהשפעתה תמשך זמן רב (לדוגמא, פיחות משמעותי של השקל כנגד הדולר, נניח, ליותר מ-4 שקלים לדולר והישארותו שם).

בשלב הבא, צפוי בנק ישראל להפחית מגובה הריבית

רמה נומינלית של 4.75% היא גבוהה למדי להערכתנו ולכן, כאשר האיפלציה חוזרת ליעדה, גם אם בעצלתיים, בבנק ישראל יתחילו לבצע הרחבה מוניטרית (הפחתת הריבית) בעוד מספר חודשים. ככל הנראה, כבר בראשית 2023. ההיסטוריה מלמדת כי בנקים מרכזיים משאירים את הריבית בשיא לפרק זמן של כחצי שנה עד תשעה חודשים ולא יותר מכך מהסיבה שהריבית הגבוהה, שכבר צמצמה את האינפלציה, חונקת את הכלכלה והם לא מעוניינים לפגוע בפעילות הכלכלית יתר על המידה.

למשקיעים ישנה עדיפות להפקיד את הכספים למכשירים נושאי ריבית קבועה לפרק זמן ארוך יותר

בהינתן, שההערכה שלנו נכונה על המשקיעים ועל הלווים להתאים את סביבת הריביות הנוכחית הגבוהה ולהערכה כי היא צפויה לרדת בראשית 2023.

לפיכך, למשקיעים ישנה עדיפות להפקיד את הכספים למכשירים נושאי ריבית קבועה לפרק זמן ארוך יותר (שנה, או שנתיים) ולא כאלו הצמודים לריבית בנק ישראל. אלו, גם אם יפספסו העלאת ריבית נוספת (למרות שאנו מעניקים לכך סיכוי דל) הם לא יסבלו מהפחתת הריבית שתבוא בשנה שלאחר מכן.

לעומתם, ללוקחי ההלוואות ובמיוחד למשכנתאות ישנה כעת עדיפות ליטול הלוואות במסלול ה"צמוד לפריים" (התשלום החודשי תלוי בריבית בנק ישראל). מחירי הדירות במשק נבלמו בחודשים האחרונים ואפילו ירדו קלות, לפי פרסום אחרון של הלמ"ס. לכן, לווה אשר מסוגל כעת לעמוד בהחזרי המשכנתא, כאשר הריבית במשק היא גבוהה למדי, בוודאי יהנה מצמצום של התשלום החודשי כאשר הריביות תהיינה במסען מטה. ומבחינתו העלות הכוללת של רכישת הדירה תפחת.

הכלכלה העולמית

כצפוי, הריבית עולה בארה"ב והדלת להידוק נוסף נותרת פתוחה

הבנק המרכזי האמריקני העלה ביום רביעי האחרון את הריבית לטווח שבין 5.25% ל-5.5% ובהודעה נכתב כי זו תועלה עוד במידת הצורך. במסיבת העיתונאים, יו"ר הפד, ג'רום פאוול, הפריך את הרעיון שהבנק המרכזי נמצא במקום שהוא יעלה את הריבית בכל פגישה, ואמר שההחלטות יתקבלו מפגישה לפגישה.

המהלך של השבוע שעבר הביא את הריבית לרמה הגבוהה ביותר מזה 22 שנים. ה-Fed העלה את צפי הצמיחה בארה"ב מ"צנועה" ל"מתונה" ועובדי הבנק השמיטו את הסבירות שיתרחש מיתון. הפחתת ריבית לא צפויה בשנה הבאה, אמר היו"ר, בעוד שציין כי האינפלציה לא תחזור ליעד עד 2025.

בסוף השבוע השווקים מתמחרים כ-30% סיכוי להעלאה נוספת של הפד בחודש נובמבר (דילוג על ספטמבר), שכנראה גם תהיה האחרונה.

המשק האמריקאי רושם צמיחה יפה ברבעון השני של השנה

נתמכת על ידי הוצאות הצרכנים והשקעות שלא למגורים, הכלכלה האמריקאית צמחה ב-2.4% ברבעון השני, מהר יותר מקצב של 2% שנרשם ברבעון הראשון. כך עולה מנתונים ראשוניים של התמ"ג לארה"ב. שיעור הצמיחה היה גם גבוה משמעותית מהקונצנזוס לכדי 1.8%.

האינדיקטורים השוטפים למשק יוצרים סיכון כלפי מעלה לאינפלציה - כאשר לוקחים בחשבון כי המשק האמריקאי מתאפיין ברמת שפל של חמישה חודשים במספר התביעות האבטלה השבועיות ואמון צרכנים משתפר. על כן, נראה כי הבק המרכזי יצטרך להישאר מאוד ערני במאבקו באינפלציה.

התשואות לפדיון אג"ח של ממשלת ארה"ב ל-10 שנים חצו את רף ה-4% לאחר פרסום הנתונים. עם זאת, התשואות צנחו בחזרה לכדי 3.96%, עלייה שבועית של 12 נ"ב.

מדיניות מוניטרית במקומות נוספים בעולם

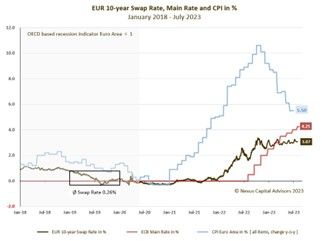

בפעם ה-9 ברציפות, הבנק המרכזי האירופי העלה את הריבית ביום חמישי, לרמה הגבוהה ביותר בהיסטוריה של 25 השנים שבו קיים ה-ECB, מאז האיחוד המוניטרי. כעת, נראה כי הבנק המרכזי קרוב מאוד לשיעור הריבית השיא של המחזור הנוכחי. לראיה, נשיאת ה-ECB, כריסטין לגארד, אמרה כי המועצה עוברת לשלב שבו ההחלטה תהיה יותר תלויה בנתונים. בנוסף, היא אמרה כי הידוק העבר מפחית את הביקוש באזור האירו, סוג של חידוש לעומת דברים בעבר שמשמעותו הוא מוטיבציה פוחתת לריסון. בהתאם, לגארד אמרה שהצעד הבא של ה-ECB יהיה העלאת ריבית או הפסקה.

ביום שישי, הודיע הבנק המרכזי של יפן שידרג את מדיניות בקרת עקומת התשואות שלו (ה-YCC), שנועדה לשמור את תשואות האג"ח היפניות בפרוזדור צר. הבנק אמר הגבול לשעבר של 0.5% לתשואות ה-JGB ל-10 שנים תהיה כעת רמת ייחוס וכי הוא יתערב רק באופן גמיש כדי להגביל את התשואות, גם גבול עליון של 1%.

להערכתנו, המהלך הוא צעד ראשון לנורמליזציה של המדיניות המוניטרית, אם כי הבנק שמר על מדיניות הריבית השלילית שלו, ואמר שיידרש יותר זמן, כדי לעמוד ביעד האינפלציה של 2%. התשואות לפדיון באג"ח היפנית ל-10 שנים עלו השבוע ב-15 נקודות בסיס ל-0.56%.

הכותב הוא יועץ כלכלי לאיילון בית השקעות.