תוצאות טובות תחזית יציבה ושאיפות מרשימות

בזק פרסמה הבוקר את התוצאות לרבעון הרביעי של שנת 2023. אז מה היה לנו? המגזר הקווי ממשיך לצמוח, ירידה צפויה בתוצאות של פלאפון ו-YES, עדכון מדיניות דיבידנד, תחזית טובה ל-2024 ושאיפות להרבה תזרים חופשי בעתיד הקרוב. בסה"כ ולאור הנסיבות, מדובר ברבעון יציב של בזק בתקופה מאתגרת עם השפעות שליליות של המלחמה, אבל העיניים לתפיסתנו צריכות להיות מופנות לתחזיות לשנת 2024 ולתשואת הדיבידנד שחוצה את ה- 6%.

בזק קווי – המשך צמיחה במספר מנויי הסיבים ועלייה מרשימה ב-ARPU

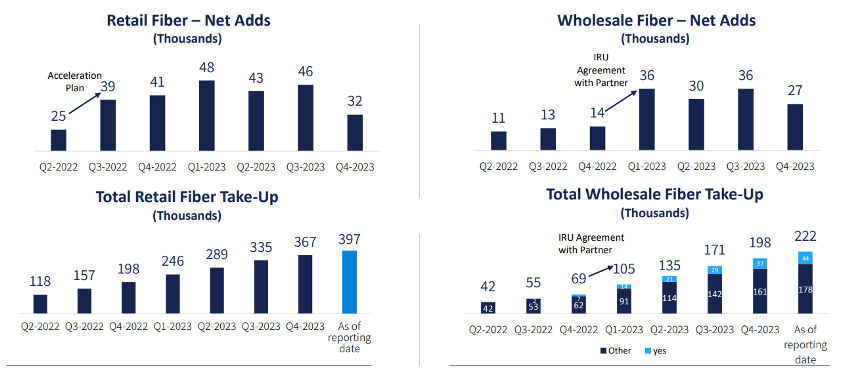

בזק קווי סוגרת שנת שיא בהכנסות כשכל הפעילויות בחברה צומחות ומפצות על הירידה בשירותי הטלפוניה. שיתוף הפעולה עם פרטנר סייע לבזק לצמוח במספר מנויי הסיבים בכ-59 אלף חיבורים נוספים ברבעון שמהווים בסיס איתן להמשך הצמיחה של המגזר הקווי. במקביל, גם ה-ARPU הקמעונאי עלה בשקל נוסף ועל פי התחזית המגמה הזו לא עומדת להיעצר.

פלאפון ו-YES - השפעות המלחמה ניכרו במספרי הרבעון הרביעי

בפלאפון, הרומינג שברבעון הרביעי חלש עונתית, נמחק לגמרי וזאת במקביל לירידה בחבילות פרה פייד בעקבות פרוץ המלחמה. גם YES סבלה מירידה בהכנסות שמקורן בהקפאת תשלומים וביטול מנויים לישובי העוטף והצפון. על אף האמור, התוצאות של שתי החברות היו בצפי המוקדם של התחזית שלנו ואנו סבורים כי הירידה בתוצאות של פלאפון תתמתן כבר ברבעון הראשון של השנה.

תחזיות לשנה הבאה – המשך צמיחה מתונה

בזק נכנסה לשנת 2023 עם תוכנית השקעות שלא צפויה להסתיים עד 2026. גם התחזית ל 2024 מצביעה על עליה בהיקפי ההשקעות וזאת תוך כדי שמירה על רמת EBITDA דומה לשנה שחלפה וירידה קלה ברווח הנקי (בעיקר השפעות פחת). הנהלת החברה צופה ל 2024 EBITDA מתואם בגובה 3.8 מיליארד ₪, רווח נקי 1.2 מיליארד ₪ ו- CAPEX 1.8-1.7 מיליארד ₪. כפי שהתרגלנו בשנים קודמות, הנהלת החברה בד"כ נוקטת במשנה זהירות ביחס לתחזיות שלה (על אחת כמה וכמה נוכח המלחמה) ואף על פי כן הצפי שלנו לשנה הבאה לא שונה באופן מהותי מתחזית החברה.

מסקנות והמלצות

את הטקסט הבא כתבנו בסוף 2022 והוא נכון גם היום: בתקופה בה השווקים עצבניים יש מספר חברות שניתן לומר עליהן שהן יציבות, ניתנות לחיזוי, תזרימיות וזולות (השנה נוספה גם תשואת דיבידנד נאה). במקרה של בזק, היא עונה על כל הקריטריונים לעיל. מגמת חיבורי הסיבים המואצת תמשך, הרווחיות הגבוהה תשמר וב-2026 גם התזרים החופשי צפוי לגדול. במכפיל EV/EBITDA X4.75 לשנת 2024 אנו סבורים כי הפוטנציאל בבזק גבוה אנו שומרים על מחיר יעד של 6.9 ₪ למניה ועל המלצת תשואת יתר .

תוצאות הרבעון הרביעי

המגזר הקווי ממשיך להציג תוצאות טובות למרות הירידה במחירי הטלפוניה. באינטרנט, בזק מציגה המשך עליה ב-ARPU הקמעונאי שעלה בשקל נוסף ברבעון ל- 125 ₪ מול רבעון קודם ו-8 שקלים מול הרבעון המקביל. נמשך הגידול במספר נתביBE ל-831 אלף לקוחות והוא מלווה בהרחבת מצבת הלקוחות המחוברים לסיבים עם 565 אלף חיבורים, תוספת של 59 אלף מרבעון קודם מהם 32 אלף לקוחות ריטייל (שיעור חדירה של 27.3% נכון למועד הדו"ח) .

בצד השלילי ההכנסה הממוצעת למשתמש של קווי הטלפון ירדה בשקל נוסף ועמדה ברבעון על 33 ₪ וזאת במקביל לעליה בשיעור ההוצאות בעיקר נוכח הסכמי פרישה בעלות של כ-57 מיליון ₪.

בראיה קדימה, העבודה שבוצעה בבזק בשנים האחרונות בנושא פריסת הסיבים מניחה את הבסיס לצמיחה העתידית בתחום הקווי כשהסכם ה-IRU עם פרטנר ומכירת הסיבים באמצעות YES מסתמנים כהצלחה ויתרמו לתוצאות גם בשנה הבאה:

|

מפ"א - אלפי ₪ |

Q4-23A |

Q4-23E |

Q4-22A |

Q3-23A |

|

מכירות |

1,087 |

1,089 |

1,057 |

1,084 |

|

Y/Y |

-0.18% |

3.03% |

-2.13% |

-3.04% |

|

רווח תפעולי |

320 |

389 |

293 |

310 |

|

כ-% מההכנסות |

29.44% |

35.72% |

27.72% |

28.60% |

|

Y/Y |

-17.59% |

32.76% |

-23.43% |

-5.41% |

|

EBITDA |

637 |

649 |

618 |

645 |

|

% EBITDA |

58.60% |

59.60% |

58.47% |

59.50% |

פלאפון מציגה תוצאות פושרות בהתאם לצפי המוקדם שלנו והיא חווה ירידה בהכנסה הממוצעת למשתמש של כ 5 ₪ (השפעות המלחמה על הרומינג היו מאוד משמעותיות). מצבת הלקוחות נותרה ללא שינוי כשה-ARPU הסתכם כאמור ל 52 ש"ח (42 בנטרול קש"ג).

ההכנסות ממכירת ציוד קצה שמרו עלו ברבעון ברקע להשקת האייפון החדש ועמדו על 153 מיליון ₪ אל מול 135 מיליון ₪ ברבעון הקודם.

בסה"כ פלאפון מציגה EBITDA של 175 מיליון ש"ח, ורווח נקי בגובה 26 מיליון ש"ח ברבעון, כשהיקף ההשקעות היה נמוך ברבעון ועמד על 92 מיליון ₪.

|

פלאפון - אלפי ₪ |

Q4-23A |

Q4-23E |

Q4-22A |

Q3-23A |

|

מכירות |

562 |

576 |

592 |

585 |

|

Y/Y |

-2.43% |

-2.70% |

-2.63% |

3.72% |

|

רווח תפעולי |

37 |

36 |

17 |

59 |

|

כ-% מההכנסות |

6.58% |

6.25% |

2.87% |

10.09% |

|

Y/Y |

5.34% |

111.76% |

-16.86% |

7.32% |

|

EBITDA |

175 |

171 |

184 |

202 |

|

% EBITDA |

31.14% |

29.69% |

31.08% |

34.53% |

YES מציגה ירידה בתוצאות ברבעון וזאת על רקע ירידה במכירות תוכן והשפעות המעבר מחבילות פרימיום לחבילות מוזלות בנוסף גם YES הושפעה מהמלחמה כשחלק מהתשלומים לתושבי העוטף והצפון הוקפאו וחלק מהמנויים נותקו. החברה הציגה ירידה במספר המנויים, כשב-ARPU נרשמה ירידה של 5 ₪ מול רבעון קודם.

YES רשמה EBITDA בגובה 62 מיליון ₪ ורווח של 27 מיליון ₪ לרבעון. הזרקור ב-YES צריך להיות על המיגרציה מהלווין לתשתית ה-IP שכבר מביאה לחסכון בעלויות ותביא לחסכון נוסף בהוצאות קפיטליות בעתיד. התהליך ממשיך להתקדם בקצב מהיר כשכמעט 68% מסך מנויי YES כבר נמצאים על תשתית IP.

|

YES - אלפי ₪ |

Q4-22A |

Q4-22E |

Q4-21A |

Q3-22A |

|

מכירות |

330 |

316 |

322 |

315 |

|

Y/Y |

4.43% |

-1.86% |

0.94% |

-0.32% |

|

רווח תפעולי |

0 |

9 |

-14 |

0 |

|

כ-% מההכנסות |

0.00% |

2.85% |

-4.35% |

0.00% |

|

Y/Y |

-100.00% |

-164.29% |

133.33% |

-100.00% |

|

EBITDA |

57 |

57 |

38 |

46 |

|

% EBITDA |

17.27% |

18.04% |

11.80% |

14.60% |

בזק בינלאומי רשמה עליה בהכנסות ל 304 מיליון ₪ ו EBITDA של 34 מיליון ₪ מעט נמוך מרבעון הקודם. חשוב לציין שנוכח האופי הפרוייקטאלי של החברה צפויה תנודתיות קלה בתוצאות (ובתחזיות) אך אין מדובר בהשפעה מהותית על התוצאות של הקבוצה.

|

בזק בינלאומי - אלפי ₪ |

Q4-23A |

Q4-23E |

Q4-22A |

Q3-23A |

|

מכירות |

304 |

312 |

319 |

303 |

|

Y/Y |

-2.56% |

-2.19% |

5.28% |

-3.19% |

|

רווח תפעולי |

-11 |

27 |

-60 |

20 |

|

כ-% מההכנסות |

-3.62% |

8.65% |

-18.81% |

6.60% |

|

Y/Y |

- |

- |

-9.54% |

87.82% |

|

EBITDA |

34 |

59 |

-25 |

49 |

|

% EBITDA |

11.18% |

18.91% |

-7.84% |

16.17% |

דיבידנד, תחזיות ל- 2024 ושאיפות לטווח הבינוני

לקראת שנת 2024 בזק מציגה תחזית הכוללת יציבות ב-EBITDA ירידה קלה ברווח תוך הרחבת ההשקעה בתשתיות העתידיות ושאיפות להמשך צמיחה גם לשנים הבאות. הנהלת החברה צופה ל 2024 EBITDA מתואם בגובה 3.8 מיליארד ₪, רווח נקי 1.2 מיליארד ₪ ו- CAPEX בטווח שבין 1.8-1.9 מיליארד ₪. כפי שהתרגלנו בשנים קודמות, הנהלת החברה בד"כ נוקטת במשנה זהירות ביחס לתחזיות שלה ואף על פי כן הצפי שלנו לשנה הבאה לא שונה באופן מהותי מתחזית החברה.

בזק דיווחה גם על עדכון מדיניות הדיבידנד שלה ל - 70% מהרווח הנקי (חלף 60%) על בסיס חצי שנתי החל ממחצית השנה שחלפה (מחצית שניה 2022) בגינה יחולקו 374 מיליון ש"ח.

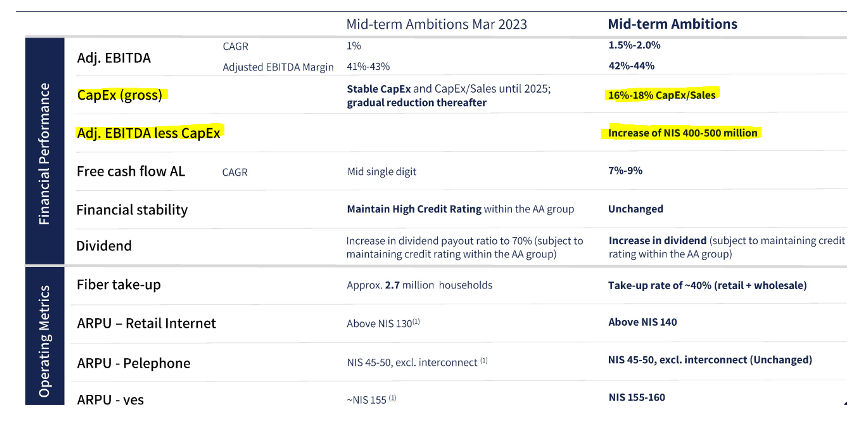

בזק פרסמה סט שאיפות לטווח הבינוני כשעיקר הפוקוס צריך להיות על השיפור הצפוי בתזרים בטווח הבינוני שעיקרו יהיה מירידה בהיקפי ההשקעות ב-2026 וזאת תוך עליה ב- EBITDA של החברה:

מה לעשות עם המניה?

בתקופה בה השווקים עצבניים יש מספר חברות שניתן לומר עליהן שהן יציבות, ניתנות לחיזוי, תזרימיות וזולות (והשנה נוספה גם תשואת דיבידנד נאה). במקרה של בזק, היא עונה על כל הקריטריונים לעיל. מגמת חיבורי הסיבים המואצת תמשך, הרווחיות הגבוהה תשמר וב-2026 גם התזרים החופשי צפוי לגדול.

במכפיל EV/EBITDA X4.75 לשנת 2024 אנו סבורים כי הפוטנציאל בבזק גבוה אנו שומרים על מחיר יעד של 6.9 ₪ למניה ועל המלצת תשואת יתר .

Photo Bezeq Timon Schneider Dreamstime.com

Photo Bezeq Timon Schneider Dreamstime.com