אג"ח ממשלתי ומקרו

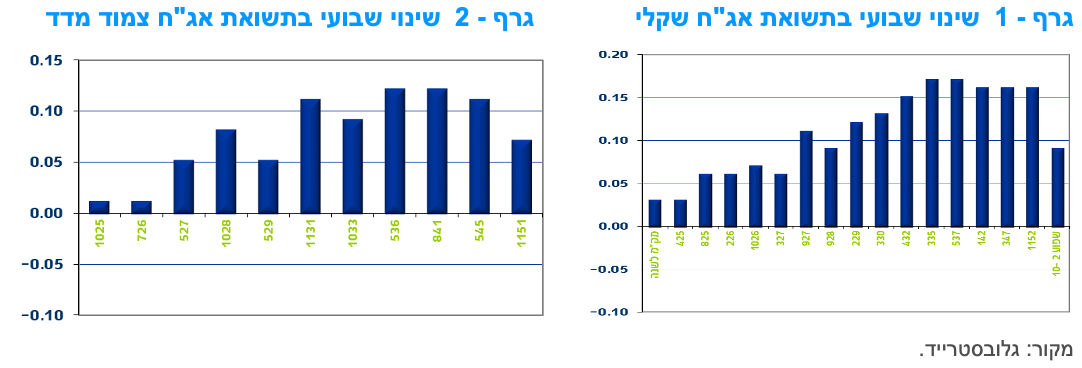

מבט שבועי – מגמה שלילית נרשמה השבוע בשוק האג"ח הממשלתי המקומי. למעט החלקים הקצרים של העקומים, נרשמה מגמה של עליית תשואות בחלקים הבינוניים – ארוכים של העקומים. כתוצאה מכך נרשמה עלייה מחודשת בתלילות העקומים. עיקר עליית התשואות נרשמה באפיק השקלי הלא צמוד כך שציפיות האינפלציה רשמו עלייה לאורך העקום.

מגמה שלילית נרשמה במהלך שבוע המסחר האחרון בשוק האג"ח הממשלתי המקומי. מרבית האפיקים רשמו ירידות שערים בדגש על החלקים הארוכים של העקומים. בחלקים הקצרים של העקומים נרשמה יציבות ברמת התשואות. בלטו לשלילה איגרות החוב לטווח של 10 שנים ומעלה, באפיק השקלי הלא צמוד, שרשמו עליית תשואות שבועית ממוצעת של 17 נ"ב.

עליית התשואות בחלק הארוך של העקום השקלי, אל מול היציבות בחלק הקצר הביאו לעלייה מחודשת בתלילות העקום.

על רקע עליית התשואות הגבוהה יותר בשקלים הלא צמודים, ציפיות האינפלציה, רשמו עלייה קלה לאורך העקום. הציפיות ממשיכות לנוע סביב הגבול העליון של יעד יציבות המחירים.

תשואת המק"מ לשנה ממשיכה לנוע סביב רמה של 4.00%. עקום המק"מ מגלם ארבע הורדות ריבית במהלך השנה הקרובה ל- 3.50% בעוד שנה. מדובר בתרחיש התואם את תחזיתנו. הוועדה המוניטרית צפויה להוריד את ריבית בהחלטה הבאה בראשית חודש אפריל. לאחר מכן, על פי הצפוי בעת הנוכחית, צפויות עוד שתי הורדות ריבית, עד לסוף השנה, כך שריבית בנק ישראל בסוף השנה צפויה לנוע סביב רמה של 3.75%, זאת בהתאמה לתחזית בנק ישראל. מדובר בתרחיש הגלום בשוק המק"מ כרגע.

בארה"ב, הורדת ריבית הולכת ומתרחקת על רקע המשך התבססות סביבת האינפלציה מעל יעד הפד. נראה שהורדת ריבית לא צפויה לפני המחצית השנייה של השנה וזאת גם בכפוף לירידה בסביבת האינפלציה בהמשך.

מבחינת הפעילות בשוק המקומי, נמשכת המגמה שהחלה ברבעון האחרון של שנת 2023 בו המשקיעים הזרים מוכרים אג"ח ממשלתי בשוק המקומי, זאת לעומת רכישות של משקיעים מוסדיים ומקומיים. במהלך השבוע האחרון מכרו משקיעים זרים מעל למיליארד ₪ לעומת רכישות של 1.6 מיליארד ₪ של משקיעים מוסדיים ומקומיים.

מדד המחירים לצרכן לחודש פברואר עלה ב – 0.4%, בטווח העליון של התחזיות.

מדד המחירים לצרכן עלה בכ-0.4% בחודש פברואר 2024, גבוה במעט מאשר ממוצע התחזיות לעלייה בשיעור של כ-0.3%. מדד המחירים לצרכן ללא דיור עלה ב-0.7%. בחודש פברואר 2024, מדד המחירים לצרכן, מנוכה עונתיות, עלה ב-0.2%.

עליות מחירים בולטות נרשמו בסעיפי פירות טריים, הנעלה, תרבות ובידור, תחזוקת הדירה, מזון, ריהוט וציוד לבית ותחבורה. ירידות מחירים בולטות נרשמו בסעיפי ההלבשה ושירותי דיור בבעלות הדיירים שירד ב-0.6%. לעומת הירידה ברכיב הדיור שבבעלות דיירים, מדד שכר דירה עלה ב-0.3%. בשכר הדירה החודשי, עבור השוכרים אשר חידשו חוזה, נרשמה עליה של 3.0% ועבור שוכרים חדשים (דירות בהן הייתה תחלופת שוכר) נרשמה עלייה של 4.5%.

בשנים עשר החודשים האחרונים, מדד המחירים לצרכן עלה ב-2.5% ומדד המחירים לצרכן ללא ירקות ופירות עלה ב-2.2%. בחודשים הקרובים, "סביבת האינפלציה" צפויה להישמר במחצית העליונה של יעד יציבות המחירים (1-3%). שמירת "סביבת האינפלציה" בתוך טווח היעד הינה התפתחות אשר עשויה לתרום לסיכויים להפחתות ריבית על ידי בנק ישראל.

גירעון הממשלה ב-12 החודשים האחרונים, עלה בפברואר 2024 לרמה של 5.6% תוצר.

בחודש פברואר 2024 הסתכמה פעילות הממשלה בגירעון של כ-13.4 מיליארד ₪, זאת לעומת עודף של כ-2.8 מיליארד ₪ בפברואר אשתקד. מתחילת השנה (ינואר-פברואר) הסתכמה פעילות הממשלה במצטבר בגירעון תקציבי של כ-10.9 מיליארד ₪ — הגירעון הכי עמוק בשנים האחרונות במהלך תקופה זו, למעט שנת 2021, שהושפעה לרעה ממגפת הקורונה, וזאת בהשוואה לעודף של כ-16.9 מיליארד ₪ שנרשם באותה התקופה אשתקד.

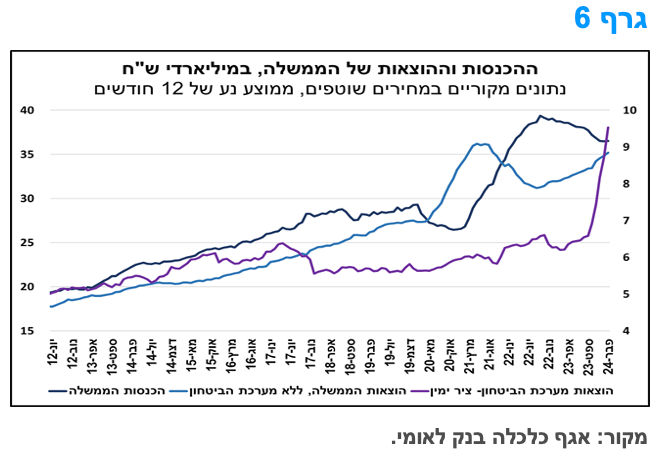

מאז פרוץ מלחמת "חרבות ברזל" זינקו הוצאות הממשלה בחדות, בעיקר על רקע גידול ניכר בהוצאות הביטחון, אם כי, גם ההוצאות האזרחיות ביתר התחומים עלו משמעותית (גרף 6). לשם המחשה, מראשית השנה הנוכחית עלו הוצאות הממשלה המצטברות בתחום הביטחון בכ-147% ביחס לתקופה המקבילה אשתקד, ואילו יתר הוצאות הממשלה עלו בכ-21%. לעומת זאת, במהלך החודשים ינואר-פברואר בשנה שעברה ירדו ההוצאות בתחום הביטחון בכ-7.1%, ויתר הוצאות הממשלה עלו ב-7.4%. הכנסות הממשלה ירדו משמעותית בחודשי המלחמה הראשונים ברקע הדחייה של תשלומי מיסים, וירידה בגבייה, לנוכח התכווצות בפעילות הכלכלית (יבוא מוצרים וצריכת מוצרים ושירותים), אולם, מאז חל שיפור בהכנסות הודות להתאוששות שחלה בשוק העבודה, בצריכה ובפעילות בסקטור העסקי. כך שמראשית השנה ירדו הכנסות הממשלה במצטבר בכ-0.4%, בהשוואה לתקופה המקבילה אשתקד, זאת לעומת ירידה של כ-4.2% במהלך אותה התקופה בשנה שעברה. לסיכום, הגירעון התקציבי, במונחים שנתיים, עלה בחדות בחודשים האחרונים בצל השלכות המלחמה. פעילות הממשלה ב-12 החודשים האחרונים שהסתיימו בפברואר 2024, הסתכמה במצטבר בגירעון של כ-105.3 מיליארד ₪ (במונחים נומינליים), שהם כ-5.6% תוצר, על-פי אומדני האוצר, וזאת לעומת גירעון של כ-4.8% תוצר, בחודש הקודם. במבט קדימה, לפי משרד האוצר, הגידול בגירעון צפוי להימשך בחודשים הקרובים, אך לקטון לקראת הרביע האחרון של השנה. זאת, כפי הנראה, בשל הצפי להתמתנות בהוצאות הממשלה עם ירידת העצימות המלחמתית, ומסיבות טכניות של תזוזת חלון החישוב.

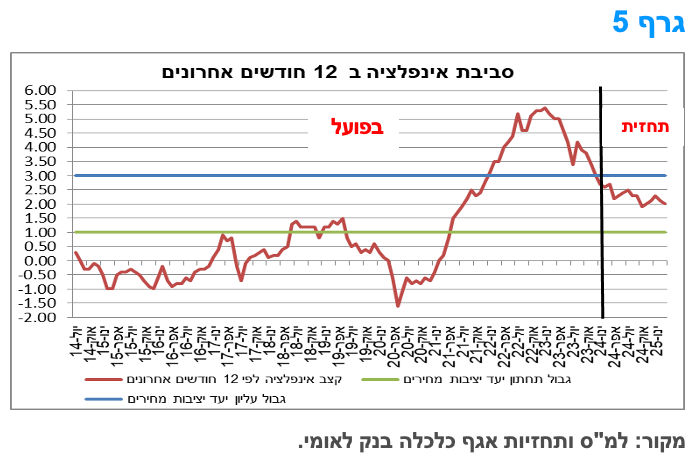

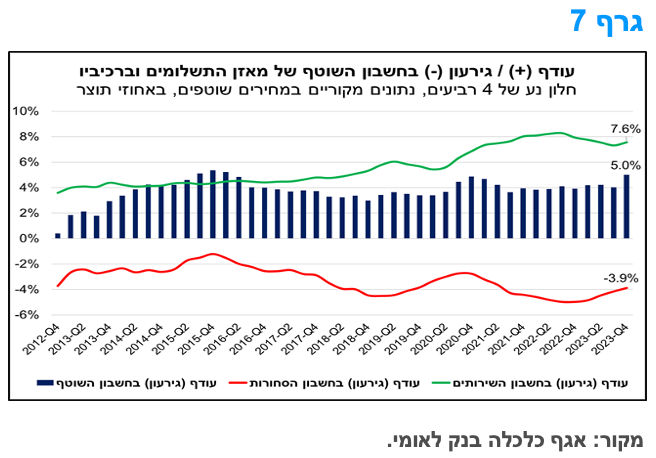

העודף בחשבון השוטף (במונחים דולרים נומינליים) עלה בחדות במהלך הרביע הרביעי של 2023 ברקע המלחמה.

העודף בחשבון השוטף של מאזן התשלומים עמד ברביע הרביעי של 2023, בעיצומה של מלחמת "חרבות ברזל", על כ-10.5 מיליארד דולר (נתונים מנוכי עונתיות, במונחים דולריים נומינליים), זאת לעומת עודף של כ-4.7 מיליארד דולר ברביע הקודם, ו-5.5 מיליארד ברביע המקביל בשנת 2022. מדובר ברמה הגבוהה ביותר שנרשמה בעשור האחרון, אשר הינה גבוהה ביותר מפי שניים מהממוצע של אותה תקופה.

העלייה המשמעותית בעודף בחשבון השוטף ברביע זה, ביחס לשנה האחרונה, נבעה מעלייה בכל המאזנים המרכיבים את החשבון השוטף. כך, ירידה מתונה יותר ביצוא ביחס לזו שנרשמה ביבוא תרמה לגידול בעודף בחשבון השירותים, ולהתמתנות הגירעון בחשבון הסחורות. גידול בזרם הנכנס של העברות שוטפות לישראל, הן לטובת הממשלה (כנראה ברקע הסיוע האמריקאי) והן לטובת יתר המגזרים, תרם גם כן לגידול בחשבון השוטף. לבסוף, ירידה בתשלומי השכר לעובדים זרים (על רקע ירידה בהיקפם בעקבות המלחמה), לצד גידול בזרם הנכנס של הכנסות בגין השקעות (דיבידנדים וריבית) שבוצעו בחו"ל, הובילו להצטברות של עודף בחשבון ההכנסות, חשבון שבדרך כלל מצוי בגירעון.

בכדי לבחון את המגמה של החשבון השוטף ורכיביו העיקריים (חשבונות הסחר), מוצגת בגרף 7 ההתפתחות של החשבון השוטף בחלון נע של ארבעה רביעים (בהתבסס על נתונים מקוריים במחירים שוטפים) ובמונחים של אחוזי תוצר. כפי שניתן לראות בגרף, העודף בחשבון השוטף עלה בחדות ברביע הרביעי של 2023 (כלומר בארבעת הרביעים שהסתיימו ברביע זה), והסתכם בכ-5.0% תוצר, לעומת כ-4.0% תוצר ברביע הקודם, וזאת כתוצאה מהמוזכר לעיל בדבר ההתפתחויות שחלו ברביע שבו פרצה המלחמה, וגם בשל התכווצות התוצר (המצוי במכנה בחישוב העודף בחשבון השוטף במונחי תוצר) ברביע זה. הירידה שנרשמה בעודף בחשבון השירותים במהלך השנה האחרונה נבלמה, ואילו הגירעון בחשבון הסחורות המשיך להצטמצם.

במבט קדימה, ובהתייחס להתפתחויות שתוארו מעלה, נציין כי על פי נתוני סחר החוץ, נראה כי בראשית שנת 2024 המשיך הגירעון בחשבון הסחר בסחורות להצטמצם, על רקע מגמת הירידה ביבוא הסחורות, עובדה התומכת בגידול בעודף בחשבון השוטף. כמו כן, ניתן להעריך כי גורמים נוספים אשר תמכו בעודף בחשבון השוטף יוסיפו להתקיים גם ברביע הראשון של 2024, כגון: רמה נמוכה יחסית של תשלומי שכר לעובדים זרים, בצל השלכות המלחמה על היקף העובדים הזרים; וסיוע ביטחוני אמריקאי גבוה יחסית בשל הימשכות המלחמה. אולם, מנגד, בהנחה שהמגמה השלילית שנרשמה ביצוא שירותי הייטק בתום השנה שחלפה תימשך במהלך הרביע הראשון של 2024, ולנוכח התאוששות חלקית ביציאות הישראלים לחו"ל במהלך רביע זה, נראה כי העודף בחשבון הסחר בשירותים עשוי להיחלש ברביע זה. כך שבמהלך הרביע הראשון של 2024 העודף בחשבון השוטף (במונחים דולריים נומינליים) יפחת במידה מסוימת, אך כנראה יישאר גבוה מהממוצע בתקופה האחרונה. במבט לשנת 2024 כולה, ותוך התחשבות במידה הניכרת של אי-וודאות לגבי ההתפתחויות הביטחונית-כלכליות-חברתיות-פוליטיות המשפיעות על ישראל, צפוי העודף בחשבון השוטף של מאזן התשלומים של ישראל להישמר, ולהיות דומה ברמתו לזה שנרשם במהלך 2023, דהיינו כ-5.0% תוצר.

סקרי הסנטימנט לחודש פברואר: אמון הצרכנים מתבסס ברמה נמוכה, ואילו אמון העסקים מתאושש בהדרגה.

מדד אמון הצרכנים עלה קלות בחודש פברואר 2024, אולם הוא נותר ברמה נמוכה יחסית בהשוואה היסטורית מאז פרוץ מלחמת "חרבות ברזל" (גרף 8), כך על פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס). מבחינת המאזנים המרכיבים את מדד אמון הצרכנים, ניתן ללמוד כי הרמה הנמוכה של המדד בתקופה האחרונה, נרשמה על רקע הרעה משמעותית בשני מאזנים: השינוי הצפוי במצב הכלכלי במדינה בשנה הקרובה, וצמצום כוונות לרכישות גדולות בשנה הקרובה. זאת, בין היתר, על רקע חוסר הוודאות הרב השורר בעת הנוכחית.

מסקר הערכת המגמות בעסקים של הלמ"ס, עולה כי אמון העסקים (כמתבטא בהערכת המצב הכלכלי הנוכחי), בשונה מאמון הצרכנים, הוסיף להשתפר בחודש פברואר 2024. זאת, לאחר שנפגע משמעותית בפרוץ המלחמה, אם כי, הוא עדיין נמוך מהסביבה בו היה טרום המלחמה. גם מאזן הנטו של התגובות (אחוז החברות שהצביעו על שיפור פחות אחוז החברות שהצביעו על הרעה), המשקלל את כל ענפי הכלכלה המרכזיים, של יתר המדדים המרכזיים, דהיינו, הצפי לשינויים בתעסוקה והצפי לשינויים בפעילות בחודש הבא, נותר נמוך יחסית בהשוואה היסטורית, כאשר מאזן הנטו בנוגע לתעסוקה אף נחלש ביחס לחודש הקודם.

מבחינת ממצאי הסקר בפילוח ענפי, עולה כי בפברואר חלה עלייה מתונה במאזני הנטו הבוחנים את המצב הכלכלי הנוכחי במרבית הענפים, להוציא ענף המלונאות. עלייה זו במאזני הנטו, משקפת תהליך התאוששות איטי, שכן בכל הענפים נותר המאזן נמוך מרמתו טרום המלחמה. כמו כן, במרבית הענפים חל שיפור בצפי בנוגע לפעילות בחודש הבא: בתעשייה (הזמנות וייצור), בינוי (פעילות שוטפת), מסחר קמעונאי (מכירות), מלונאות (לינות ישראלים) ושירותים (במכירות ליצוא, אבל לא במכירות לשוק המקומי). נוסף על כך, המגבלה על הפעילות מצד מחסור בעובדים עלתה מאז פרוץ המלחמה בכמה ענפים מרכזיים. העלייה הבולטת נרשמה בענף הבינוי, ברקע האיסור על כניסת עובדים פלסטינים לישראל, אך גם בענפי התעשייה והשירותים המגבלה גבוהה ביחס למצב לפני המלחמה. זאת, כפי הנראה, עקב גיוס מילואים נרחב ואבטלה חיכוכית.

לסיכום, הפער בין הסנטימנט בקרב העסקים לסנטימנט בקרב משקי הבית הולך ומתרחב. כך, בעוד שאמון הסקטור העסקי מתאושש בהדרגה, במקביל לגידול בפעילות, אמון הצרכנים נותר יציב ברמה נמוכה, חרף השיפור בשוק העבודה ביחס לחודשי המלחמה הראשונים, ובסביבת האינפלציה, ומצביע על ביקושים נמוכים יחסית לצריכה, בדגש על מוצרים שאינם חיוניים.

מקרו עולמי

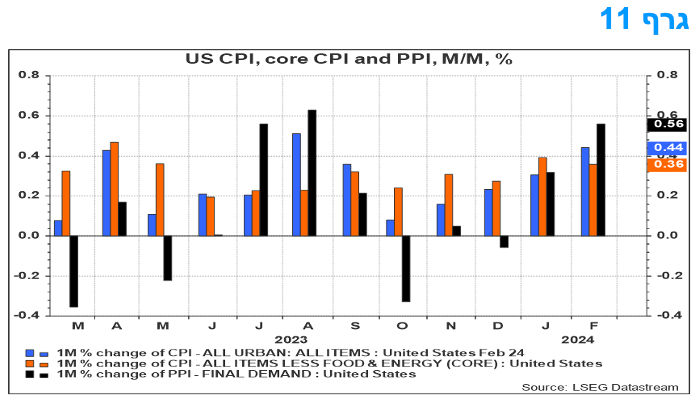

סביבת האינפלציה בארה"ב רחוקה עדין מיעד הפד. לפי שעה הורדות ריבית לא על הפרק.

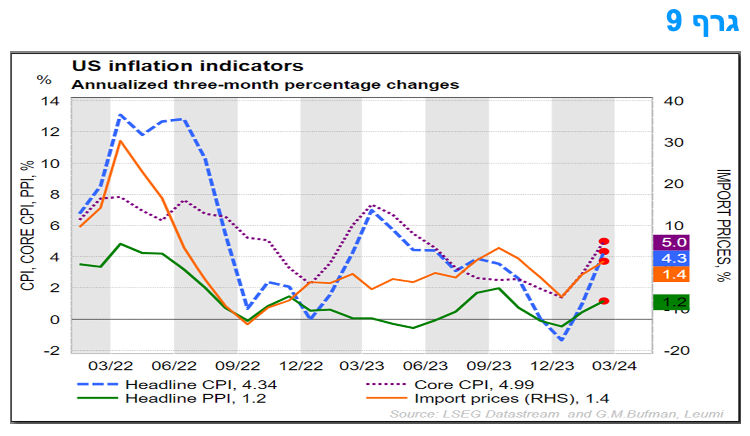

מדד המחירים לצרכן(CPI-U) עלה בפברואר ב-0.4%, זאת לאחר עלייה של 0.3% בינואר. במהלך 12 החודשים האחרונים עלה המדד הכולל ב-3.2% ומדובר בהאצה לעומת חודש ינואר. מדד הליבה עלה בשיעור של 3.8% ב-12 החודשים האחרונים וזוהי עלייה הגבוהה במעט מאשר ממוצע הציפיות. העלייה במדד הליבה גבוהה במידה משמעותית ומתמשכת מאשר יעד האינפלציה של 2%. ניכרת האצה של הקצב התלת חודשי של עליית מדד המחירים לצרכן ומדובר בהתפתחות שאיננה תומכת בהפחתת ריבית.

עליית המדד הובלה על ידי רכיבי הדיור והבנזין. ביחד, שני הרכיבים הללו תרמו את רוב העלייה החודשית במדד הכולל. רכיב האנרגיה עלה ב-2.3% במהלך החודש, כאשר כל הרכיבים בו עלו. מדד המזון נותר ללא שינוי בפברואר, וכך גם מדד האוכל בבית. מדד האוכל מחוץ לבית עלה ב-0.1%.

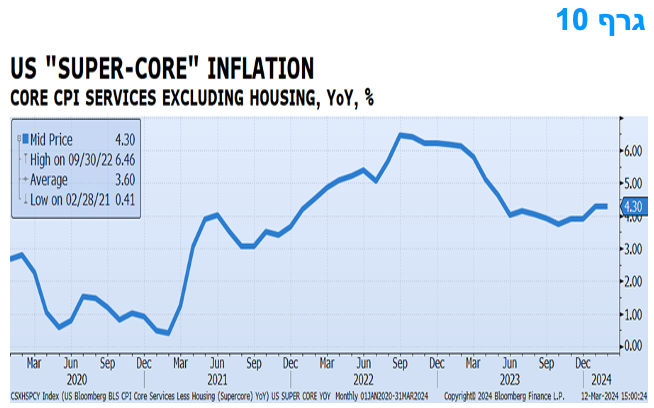

מדד הליבה, המדד לכל הפריטים פחות מזון ואנרגיה, עלה בפברואר ב-0.4%, כפי שקרה בינואר. מדובר בעלייה הגבוהה במעט מאשר ממוצע הציפיות המוקדמות. הרכיבים שעלו בפברואר כוללים דיור, תעריפי תעופה, ביטוח רכב, הלבשה, ונופש. במבט כולל, מדובר בהרכב בעיתי של התייקרויות, עם משקל גדול לרכיב "הדביק" מאוד של שירותים.

בהמשך לאמור לעיל, רכיב הדיור עלה ב-0.4% בפברואר והיה התורם הגדול ביותר לעלייה החודשית במדד הליבה. רכיב השכירות עלה ב-0.5% במהלך החודש. רכיב הדיור עלה ב-5.7% בשנה האחרונה, המהווה בערך שני שלישים מן מעליית מדד הליבה בשנה החולפת.

עוד במסגרת ההתייקרויות של רכיב השירותים שבמדד, רכיב מחירי הטיסות עלה ב-3.6% בפברואר, לאחר עלייה של 1.4% בינואר. ביטוח הרכב התייקר ב-0.9% במהלך החודש. רכיב הטיפול הרפואי נותר ללא שינוי בפברואר לאחר עלייה של 0.5% בינואר.

מדד מחירי היצרן לביקוש סופי הפתיע כלפי מעלה ועלה בכ-0.6%, כפול מתחזית הקונצנזוס לעלייה בשיעור של 0.3%. ברמת הליבה, מחירי הביקוש הסופיים, ללא אנרגיה, מזון ושירותי מסחר עלו בכ-0.4%, גם כן גבוה מאשר תחזית הקונצנזוס. ב- 12 החודשים שהאחרונים, מדד הליבה עלה ב-2.8%. מדד ה – PPI הכולל עלה ב-1.6% ב-12 החודשים שהסתיימו בפברואר. בפברואר, כמעט שני שלישים מהעלייה במחירי הביקוש הסופיים נבעו מהתייקרות של מוצרים, שעלו ב-1.2%. במקביל, מחירי השירותים עלו ב-0.3%. התייקרות המוצרים נבעה מהתייקרות האנרגיה ב-4.4%. בצד השירותים, ההתייקרות נובעת משירותי נסיעות ובכלל זה מחירי טיסות.

על סמך העליות ב- PPI וב-CPI, מחירי ליבת ה- PCE צפויים לעלות (29/3/2024) בכ-0.3% (חודשית) ובכ-2.8% ברמה השנתית, זאת בדומה לשיעור העלייה ב-12 החודשים האחרונים בחודש ינואר. במבט כולל מדובר בשרשרת של התפתחויות שאיננה תומכת בהפחתת ריבית בארה"ב בעתיד הנראה לעין. מצב זה צפוי לקבל ביטוי של ממש בהודעת הריבית הקרובה של 20/3/2024, זאת תוך כדי השפעה על תחזיות ה- SEP שהפד יפרסם, תוך כדי ביטוי כמותי לצמיחה הנמשכת, אי ירידת האינפלציה וצפי לדחיית המועד הראשון להפחתת הריבית למחצית השנייה של 2024.

האינפלציה בסין חזרה לטריטוריה החיובית.

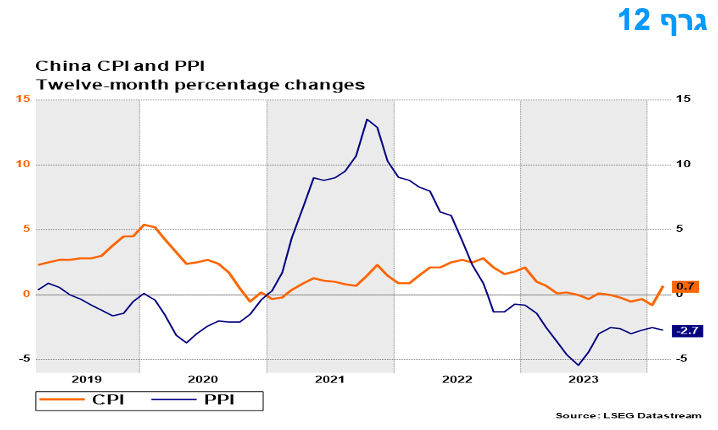

אינפלציית מדד המחירים לצרכן הפכה לחיובית בסין בחודש שעבר, זאת לראשונה מאז ספטמבר. מדובר בהשפעת גורמים זמניים כמו תנודתיות במחירי המזון ותיירות סביב השנה הסינית החדשה. שיעור עליית מדד המחירים לצרכן עלה משפל של 14 שנים של מינוס 0.8% ב-12 החודשים המסתיימים בינואר לפלוס 0.7% בחודש שעבר, רמתה הגבוהה ביותר מאז אפריל ומעל לציפיות הקונצנזוס. בהמשך לאמור לעיל, התרומה לעליית האינפלציה באה מהאטה של הדפלציה של מחירי המזון מ-5.9% ל-0.9%, זאת כתוצאה מעלייה של 7.2% במחירי בשר חזיר ועלייה של 12.7% במחירי הירקות.

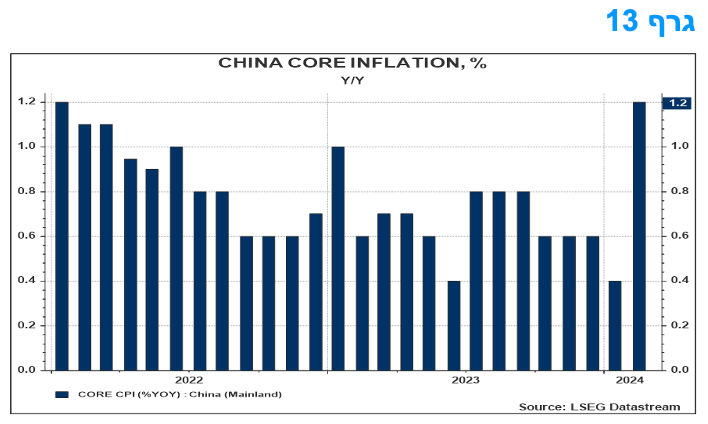

הקצב השנתי של אינפלציית הליבה עלתה משפל של 7 חודשים של 0.4% ל-1.2%, אך הדבר נבע במידה רבה מעונתיות שנגרמה מהעיתוי המאוחר יותר השנה של ראש השנה הסיני (הירחי) ב-2024 בהשוואה ל-2023. לכן, עדיף לעשות ממוצע של נתוני ינואר ופברואר ועל בסיס זה, אינפלציית הליבה עלתה מ-0.6% בדצמבר ל-0.8% בינואר ומדובר בשינוי מתון יותר.

אינפלציית השירותים הואצה, בעיקר עקב עלייה באינפלציית מחירי התיירות, מ-6.8% ב-12 החודשים המסתיימים בדצמבר ל-12.5% בינואר ובפברואר. זה מצביע על כך שהביקוש המקומי מחזיק מעמד בצורה טובה. הדפלציה במחירי הרכב פחתה לראשונה מאז תחילת השנה שעברה, כנראה סימן לכך שהתחרות על נתח שוק הרכב מתחילה להתפוגג. עם זאת, הדפלציה במחירי היצרן העמיקה, ממינוס 2.5% בשנה האחרונה למינוס 2.7%. ברמה החודשית, המחירים ברמת "שער המפעל" ירדו בחודש החולף ב-0.2%, עם ירידות גדולות במחירי האנרגיה והכימיקלים. נראה שהאינפלציה הנמוכה של סין היא סימפטום למודל הצמיחה שלה שנבנה על קצב השקעה גבוה בעבר ושהאינפלציה תישאר נמוכה, לפחות ברמת היצרן, זאת בהשפעת עודף כושר יצור מתמשך.

המלצות לפעילות: האינפלציה בעולם יורדת באיטיות ובחוסר אחידות ונראה שקצב הורדות הריבית יהיה איטי. הפד צפוי לאותת השבוע בהחלטת הריבית שעדיין יש לעבור כברת דרך לפני הורדת ריבית. בנק ישראל צפוי להוריד את הריבית בראשית חודש אפריל על רקע התבססות האינפלציה בישראל בתוך היעד.

סביבת האינפלציה בארה"ב ממשיכה להיות גבוהה יחסית ונראה שהפד עלול לדחות את הורדות הריבית למחצית השנייה של השנה, זאת בכפוף לירידת סביבת האינפלציה מהרמה הנוכחית. נתוני האינפלציה בארה"ב השבוע הצביעו על עלייה במדד הליבה, תוך כדי חריגה מתמשכת מיעד האינפלציה של 2%. ניכרת האצה של הקצב התלת חודשי של עליית מדד המחירים לצרכן ומדובר בהתפתחות שאיננה תומכת בהפחתת ריבית.

למרות שמדד המחירים לצרכן לחודש פברואר היה בטווח העליון של התחזיות, ריבית בנק ישראל צפויה לרדת בהדרגה. להערכתנו, על פי תמונת המצב הנוכחית, הרי שבהחלטה של חודש אפריל קיים סיכוי גבוה שבנק ישראל יפחית את הריבית ובהמשך השנה צפויות עוד שתי הפחתות נוספות, כל זאת בתלות בהמשך התכנסות האינפלציה למרכז יעד יציבות המחירים וירידת היקף הסיכונים השונים. תרחיש דומה גלום בתשואות המק"מ.

ציפיות האינפלציה (BREAKEVEN), הנגזרות משוק האג"ח הממשלתי, ממשיכות לנוע מעל לאמצע יעד יציבות המחירים לאורך העקום כולו. בקצוות העקום נושקות הציפיות, אשר כוללות רכיבי סיכון, לגבול העליון של יעד יציבות המחירים. אנו סבורים כי סביבת האינפלציה בפועל צפויה להתייצב בחודשים הקרובים על רקע ירידת חלק ממחירי הסחורות בעולם, ההשפעה המרסנת של הריבית הגבוהה והאטה הצפויה במחירי השכירות, הצפויים להדביק את מחירי הדירות שרשמו ירידה בשנה האחרונה (למעט בחודש האחרון). ככל שהשקל ישמור על יציבות, ואולי אף ישוב ויתחזק במעט, הדבר יתרום גם כן לשמירה על אינפלציה התואמת ליעד. בהתאם לכך, ובהיעדר הרעה מחודש בתמונת הסיכונים, סביבת האינפלציה צפויה להתייצב על כ-2.0-2.5%.

החלק הקצר בעקום השקלי צפוי ליהנות מהמשך ירידת הריבית השנה ואל תוך שנת 2025. בנסיבות אלו, התשואה של מק"מ לשנה צפויה לרדת בהדרגה לכיוון של 3% בעוד שנה. בהתאמה צפויה ירידת תשואות בחלק הקצר של העקום השקלי הלא צמוד וסבירות גבוהה להיתללות העקום.

לגבי התשואות בארה"ב, השוק כרגע תמחר שלוש הורדות ריבית השנה. מדובר בתרחיש אפשרי אך נראה כי מדובר בתסריט אופטימי שלאור המשך העלייה בסביבת האינפלציה עלול בפועל להיות איטי יותר.

לאור תסריט ירידת ריבית איטי יחסית בארה"ב אנו ממליצים על השקעה במח"מ קצר – בינוני. רמת התשואות הנוכחית בישראל משקפת אפשרות נמוכה יחסית לרווחי הון בחלק הארוך של העקומים.

אנו ממשיכים להמליץ על השקעה בריבית משתנה. אמנם הורדת ריבית בנק ישראל צפויה להוריד את תשואות המק"מ אולם איגרות החוב הממשלתיות בריבית משתנה נסחרות היום במרווחים גבוהים מהמק"מ – מרווחים של 60 – 75 נ"ב. מרווחים כאלו לא נרשמו תקופה ארוכה ונראה שהם מפצים על ירידת התשואות העתידית במק"מ.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה עודפת בשקלים הלא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני פלוס של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 3 – 5 שנים.

מומלצת השקעה באג"ח בריבית משתנה.

אג"ח חברות

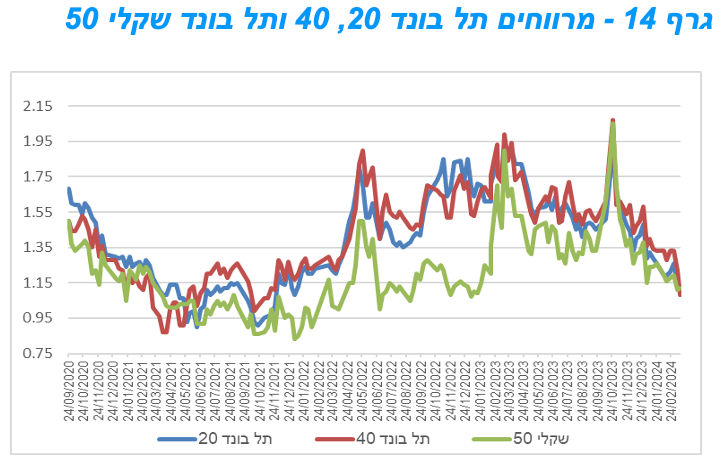

מגמה של יציבות נרשמה במהלך השבוע האחרון במסחר בשוק אג"ח החברות. על רקע ירידות השערים בשוק האג"ח הממשלתי, רמת המרווחים רשמה ירידה נוספת. המרווחים צמודי המדד נמצאים בשפל של יותר משנתיים. מדדי התל בונד בדרוג בינוני – נמוך ממשיכים להציג ביצועים עודפים על המדדים בדרוגים גבוהים.

מגמה של יציבות נרשמה במהלך השבוע האחרון במסחר בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים נסחרו בירידות שערים קלות, לעומת עליות שערים קלות במדדי התל בונד בדרוגים בינוניים - נמוכים. מראשית השנה בולטים מדדי התל בונד צמודי המדד בביצועי יתר ביחס למדדי התל בונד השקליים הלא צמודים. וכן בולטים בביצועים עודפים מדדי התל בונד בדרוג בינוני נמוך על פני מדדי התל בונד בדרוגים גבוהים. נראה שמדובר בחלק ממגמת העלייה בתיאבון הסיכון של המשקיעים הפונים לאיגרות החוב המסוכנות באופן יחסי עם תשואות גבוהות יותר. כך ניתן לראות כי מדדי התל בונד תשואות הן צמודי המדד והן השקליים רשמו עליות שערים של יותר מ 2 אחוז בממוצע מראשית השנה לעומת עלייה ממוצעת של כ – 0.7% במדדי התל בונד 60 ותל בונד שקלי 50.

מגמת הירידה של רמת המרווחים במדדי התל בונד נמשכת מאז סוף חודש אוקטובר. לאחר שבפרוץ המלחמה זנקו מרווחי המדדים המובילים לרמה של מעל ל 200 נ"ב, במהלך החודשים נובמבר – מרץ ירדו המרווחים לרמה ממוצעת של כ – 110 נ"ב. רמת המרווחים במדדים צמודי המדד נמצאת בשפל של יותר משנתיים ואילו באפיק השקלי הלא צמוד המרווחים חזרו לרמתם מתחילת שנת 2023.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

מומלצת רכישה בהנפקות כנגד מכירה בשוק המשני.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (18.03) 3.55 מיליארד ₪ בהנפקה לציבור. הסדרות המונפקות: ממשק 927 – 500 מש"ח, ממשק 229 – 550 מש"ח, ממשק 335 – 500 מש"ח, ממשק 1152 – 500 מש"ח, ממצמ 1028 – 500 מש"ח, ממצמ 1033 – 500 מש"ח, ממשמ 1130 – 500 מש"ח.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי