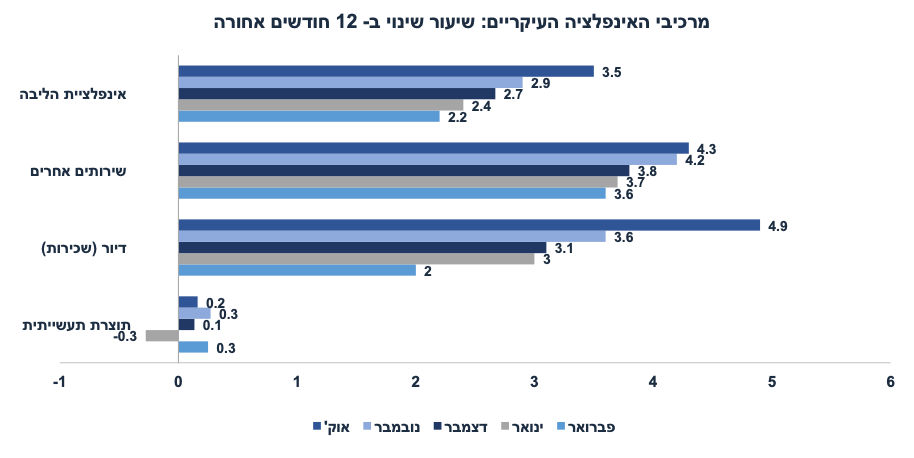

מדד פברואר תאם את הציפיות. אינפלציית הליבה התמתנה ל-2.2% שנה אחורה מ-2.4% בינואר.

מאקרו ישראל

המדד לא הפתיע, למרות שתי מגמות מנוגדות

מדד חודש פברואר עלה ב-0.4% (הציפיות היו ל-0.3%-0.4%, אנחנו חזינו 0.3%). במבט ראשון בהחלט יש חדשות מעודדות: מדד הליבה התמתן ל-2.2% שנה אחורה מ-2.4% לפני חודש, וקצב האינפלציה (בניכוי עונתיות) השנתי בשלושת החודשים האחרונים עומד על 1.5% (עלייה מ-1.1% לפני חודש), קצב נמוך יחסית.

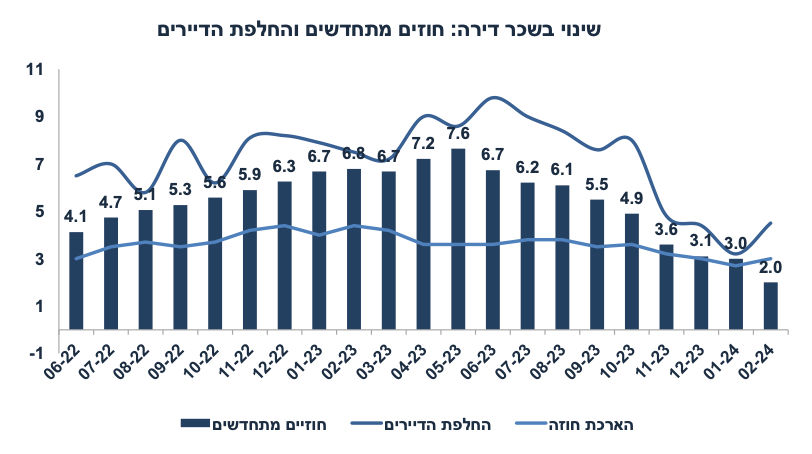

ההסתכלות פנימה (drill down) מצביעה על התמתנות מאד חדה במחירי השכירות בחוזים מתחדשים (לקצב שנתי של 2.0% לעומת 3.0% לפני חודש) אשר קיזזה סימני אינפלציה מתגברים ביתר הסעיפים. מחירי המוצרים ליבה עלו ב-0.4% וב-0.3%+ שנה אחורה (מ-0.3%- לפני חודש) ומחירי השירותים (ללא מחירי השכירות) עלו ב-0.5% בפברואר והקצב השנתי התמתן באופן מאד מתון ל-3.6% מ-3.7%. ניתן להבחין בעליות מחירים בארוחות מחוץ לבית, שירותי רופא פרטי, רופא שיניים, טיפולים אישיים, שיעורי נהיגה, השכרת רכב (2.7%) וביטוח רכב (ב-1.5%). מנגד, מחירי רכבים משומשים ירדו ב-0.6% ומחירי רכב חדשים נותרו יציבים. הזינוק במחירי הטיסות כמעט ולא נמדד עדיין באינפלציה בשל שיטת המדידה החדשה של הלמ"ס. השפעה זו תורגש במדדים הקרובים.

למרות הירידה במחירי השכירות בחוזים מתחדשים (0.6%- בפברואר), אנו חושבים שמדובר בהיסטוריה. מדובר בחוזים שנחתמו בינואר-פברואר לעומת דצמבר-ינואר כאשר סביר להניח שהמשא ומתן סביב מחירי השכירות סוכם חודש-חודשיים לפני, כלומר: שיא השפעת המלחמה. במבט קדימה, צפוי לחץ לעליית מחירי השכירות, זאת כתוצאה מביקוש מוגבר ממגזר המפונים ובטווח הארוך יותר גם כתוצאה מירידה בהיצע של דירות עקב ירידה חדה בפעילות בענף. המחשה לכך ניתן לראות בשינוי במחירי חוזי השכירות (מתוך סעיף שכר דירה) בעת החלפת הדיירים (4.5% שנה אחורה, האצה מ-3.2% לפני חודש):

עלייה בעודף בחשבון השוטף תומכת בשקל

ברבעון ד' חל גידול בעודף בחשבון השוטף ל-10.5 מיליארד דולר לעומת 4.7 מיליארד ברבעון ג'. חשבון הסחורות והשירותים (אשר משקף באופן יותר נכון את הלחץ הבסיסי על השקל) קפץ ל-6.4 מיליארד דולר מ-4.5 מיליארד ברבעון ג' (הייצוא ירד פחות מהיבוא). אומנם חלק (לא משמעותי) מהירידה ביבוא אינה בעלת אופי זמני בשל השפעת המלחמה. לעומת השיפור בחשבון השוטף, חלה הרעה של ממש בתנועות ההון הפיננסיות אשר הצביעו על יציאה של 14.5 מיליארד דולר נטו (13.3 מיליארד דולר מזה בניירות ערך סחירים, גם על ידי ישראלים וגם על ידי זרים).

ההתאוששות בסחר חוץ מעודדת

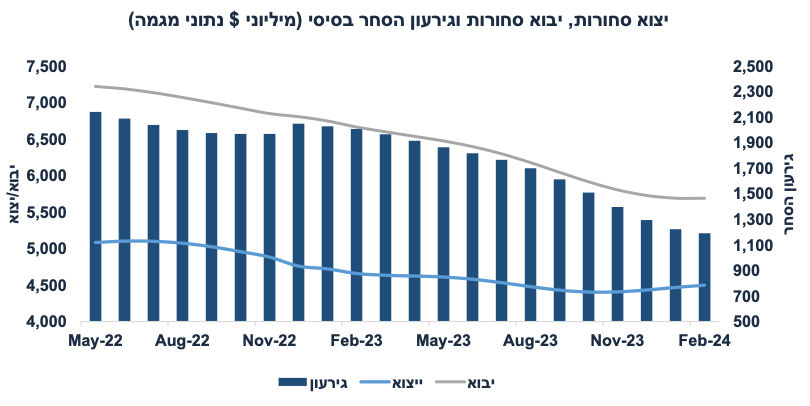

בחודש פברואר חל גידול מהיר גם ביצוא התעשייתי וגם ביבוא סחורות (בניכוי עונתיות). היצוא התעשייתי עלה ב-9.5% (לעומת ינואר), בעיקר תרופות, רכיבים אלקטרוניים וגם יצוא ביטחוני. היצוא עלה ב-7.1% בדצמ'-בפברואר לאחר ירידה בשיעור דומה בשלושת החודשים שקדמו. בפברואר, יבוא מוצרי צריכה עלה ב-7.6% ויבוא חומרי הגלם עלה ב-5.9%, יבוא מוצרי השקעה עלה ב-4.4% (בעיקר רכבים). עלייה מהירה יותר בייצוא יחסית ליבוא הביאה לירידה בגירעון הסחר הבסיסי ל-1.1 מיליארד דולר, כמחצית מהגירעון לפני שנה. נתוני סחר חוץ מעודדים ומצביעים על התאוששות בפעילות המקומית (גם בצריכה הפרטית- מה שמסביר את רמת גביית המיסים הגבוהה, וגם בייצור התעשייתי), וגם התרחבות ביצוא לאחר מספר חודשים של חולשה בתחילת המלחמה. לאחר שיפור ניכר בעודף היצוא ברבעון ד', מסתמן שיפור נוסף בחודשים ינואר-פברואר עם ירידה נוספת בגירעון הסחר

יחד עם זאת, עודף בחשבון השוטף לא בהכרח גורם לייסוף

עודף בחשבון השוטף בהחלט מהווה רקע חיובי (בעיקר בהסתכלות של משקיעים זרים על המשק הישראלי) ולכן, מהווה גורם תומך ייסוף בשקל . אך גורמים פוליטיים/גאופוליטיים, מגמות בשווקים בחו"ל ומדיניות ההשקעה של גופים מוסדיים משפיעים יותר. לפי ניתוח של בנק ישראל, מתוך פיחות של 3% בשקל מול הדולר ב-2023, אי וודאות במשק המקומי תרמה לפיחות של 4.9% אשר קוזז חלקית (ב-1.8%) על ידי היחלשות הדולר בעולם. בנוסף, למרות השיפור בעודף היצוא מול היבוא במשק, הסקטור העסקי הריאלי (יצואנים ויבואנים) לא השפיע על מכירות נטו של מט"ח בשנת 2023: יבואנים רכשו 49 מיליארד דולר מול מכירות של 42 מיליארד על ידי יצואנים. כלומר: נטו לחץ לפיחות מתון בשקל ולא ייסוף.

השלכות: למרות שהגורמים הבסיסיים ממשיכים לתמוך בשקל, השפעתם על השקל משמעותית פחות לעומת גורמים אחרים כגון אי וודאות גאופוליטית וכיוונם של שוקי המניות בחו"ל.

שוק האג"ח: כפי שציינו, קיימים מספר איומי אינפלציה במבט קדימה. בנק ישראל פירט זאת בהודעת הריבית האחרונה:

"הוועדה מעריכה כי קיימים מספר סיכונים להאצה אפשרית באינפלציה: השפעות המלחמה והתפתחותה על הפעילות במשק, המגבלות על הפעילות בענף הבנייה, פיחות בשקל וההתפתחויות הפיסקליות". תחזית האינפלציה שלנו עומדת על 3.2% בהנחה של יציבות בשע"ח. בסביבה זו, בנק ישראל יתקשה להוריד את הריבית השנה מעבר לפעם-פעמיים (במקרה הטוב). דחיית הורדת ריבית הפד גם תקשה על הורדת ריבית בנק ישראל. צפויים להתפרסם שלושה מדדים גבוהים (גם יחסית לעונתיות) בחודשים מרץ-מאי. קיימת עדיפות לאפיקים הצמודים.

נתוני מאקרו שיתפרסמו בשבוע הקרוב בישראל: יום ראשון: מספר המשרות הפנויות (פברואר), שני: נתוני תעסוקה (פברואר), נתוני התעסוקה והביקוש לעובדים צפויים להצביע על המשך התאוששות (ירידה באבטלה הרחבה). רביעי: התחלות וגמר בנייה (רבעון ד').

מאקרו חו"ל

אל תצפו להורדת ריבית הפד בקרוב

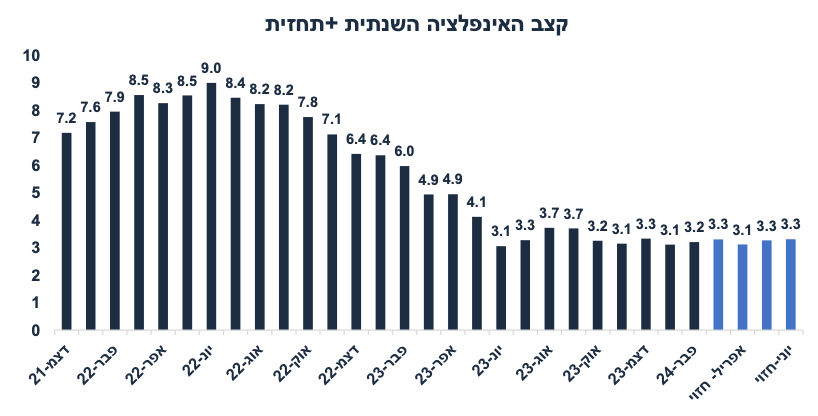

כפי שכתבנו בסקירה השבועית האחרונה, חלון ההזדמנויות להורדת ריבית הפד לפני הבחירות הולך ונסגר. המשך אינפלציה דביקה בחודש פברואר ממחיש זאת. סך הכול האינפלציה עלתה ל-3.2% שנה אחורה מ-3.1% לפני חודש, אינפלציית הליבה ירדה מאד באיטיות ל-3.8% מ-3.9%. מחירי השירותים (אשר משקפים יותר נכונה את כוחות האינפלציה הבסיסיים במשק) ללא אנרגיה עלו ב-5.2% שנה אחורה מ-5.4%. מחירי השכירות עלו ב-0.4% מעט פחות מינואר (0.6%) אך עדיין מדובר בקצב מהיר יחסית.

מחירי שכירות לפי מדד Zillow (יד 2 עבור שוק השכירות) עלו ב-3.5% שנה אחורה (פחות ממדד השכירות (5.7%), אך עדיין קיים פיגור משמעותי בין הסדרות מ-2021. אל תצפו להתמתנות משמעותית במחירי השכירות במדדים הקרובים.

מחירי השירותים האחרים במדד עלו ב-0.5%, פחות מינואר (0.85%) אך עדיין מדובר בקצב מהיר מדי:

כל עוד קצב האינפלציה (headline) מעל 3% (וכנראה יעלה מעל 3.2% בחודש מרץ בגלל אפקט הבסיס – מדד מרץ 2023 עלה ב-0.1% בלבד) ואינפלציית הליבה רחוקה מהיעד, הפד יתקשה מאד להוריד את הריבית. בהנחה שהמדדים הקרובים יעלו ב-0.25% בכול חודש, קצב האינפלציה השנתית יתייצב סביב 3.3%:

כמובן שאינפלציית PCE תראה אינפלציה מעט נמוכה יותר מאינפלציית CPI אך עדיין אין כאן סביבה תומכת הקלה מוניטארית. בהתקרב למועד הבחירות, הפד גם לא ירצה להיתפס בתור "משפיע".

נתונים אחרים גם לא ממש תומכים בהורדת ריבית, למרות מספר נתונים חלשים:

מדד מחירי התפוקה PPI עלה ב-0.6% בפברואר (הצפי היה ל-0.3%) וגם מדד הליבה עלה מעט מעל הצפיות

מספר דורשי העבודה החדשים בשבוע האחרון ירד ל-209 אלף בני אדם (הצפי היה ל-218 אלף). יחד עם זאת, מספר דורשי העבודה המתמשכים ממשיך לעלות. כלומר, יותר קשה למובטל למצוא עבודה חלופית.

בפברואר, המסחר הקמעונאי עלה ב-0.6% (הצפי היה ל-0.7%) אך הנתון של ינואר עודכן ל-1.1%- מ-0.8%- . מדד הליבה (ללא דלקים, מכוניות וחומרי בנייה), נותר יציב בפברואר לאחר ירידה של 0.3% בינואר. מדובר בנתון חלש יחסית, אך תיתכן השפעת מזג האוויר הקשה בחודש ינואר. למרות העלייה בשכר הריאלי, עודפי החיסכון מתוקפת הקורנה הולכים ואוזלים.

לעומת זאת, הייצור התעשייתי (למעט ייצור אנרגיה) עלה ב-0.8% (הצפי היה לאפס שינוי), אך הנתון של ינואר תוקן כלפי מטה. יחד עם זאת, סקר empire state מצביע על הרעה בתעשייה באזור ניו יורק בחודש מרץ.

מדד האמון הצרכני של מישיגן ירד מעט בחודש מרץ (76.5 מ-76.9).

מדוע המשק האמריקאי ממשיך להצביע על איתנות?

מסוף 2019, המשק האמריקאי צמח ב-8% במצטבר, זאת לעומת 3% באירופה, 1% ביפן, ואפס בבריטניה. מה מסביר את הפער הכה משמעותי?

מדיניות פיסקאלית יותר מרחיבה בארה"ב: הגירעון התקציבי עלה ל-14% בממוצע ב-2020 ו-2021 (תקופת הקורונה) לעומת 6% באירופה. עודף החיסכון שצברו האמריקאים עלו ב-2.1 טריליון וכעת ההערכה הינה שנותרו 0.4 טריליון (נכון לסוף 2023), כנראה שמספיק כדי לתמוך בצריכה הפרטית במחצית הראשונה של 2024.

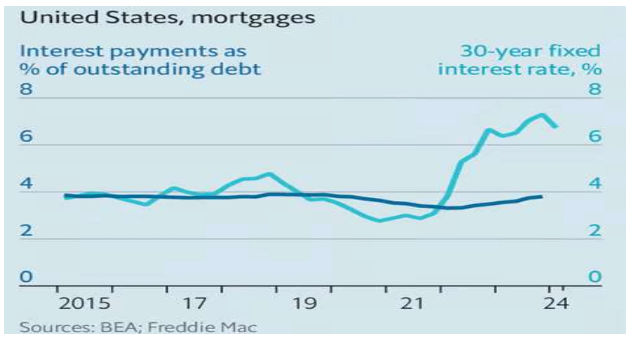

העלייה החדה בריבית הפד ברובה לא הורגשה על ידי משקי הבית כאשר שוק המשכנתאות בנוי סביב ריביות קבועות ולא ריביות משתנות. לכן, תשלומי הריבית נותרו נמוכים. הגרף הבא ממחיש זאת:

המדיניות הפיסקאלית המרחיבה בארה"ב נמשכת עם צפי לגירעון תקציבי של 7.5% השנה.

ארה"ב נהנית מגידול מהיר בכוח העבודה, בעיקר עקב גידול משמעותי במספר המהגרים.

מסתמנת עלייה ניכרת בפריון: ברבעון ד' 23 התוצר עלה ב-3.2% אך מספר שעות העבודה עלה ב-0.6% בלבד. אירופה סובלת מפריון מאד נמוך.

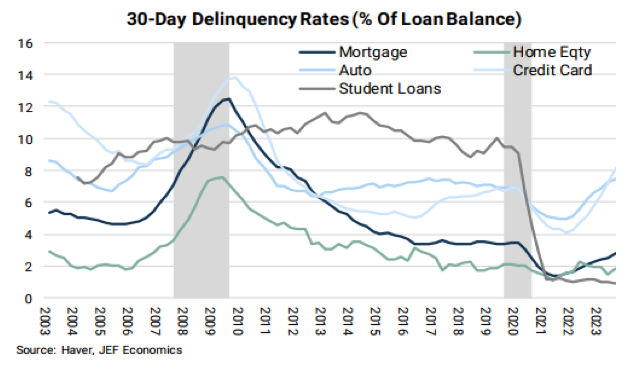

לא הכול ורוד כמובן. הריבית הריאלית הגבוהה בסופו של דבר תפגע בסקטור העסקי ובמשקי הבית. כבר עתה ניתן להבחין בעלייה בשיעור הפיגור ((Delinquency rate בהחזר האשראי, בעיקר באשראי של כרטיסי אשראי ושל רכישת מכוניות:

המשמעות: איתנות המשק האמריקאי (למרות סימנים לסדקים מסוימים) תקשה על הורדת ריבית בקרוב.

למרות שקיימים סימנים להתמתנות בפעילות בארה"ב (גם בשוק העבודה), לא מדובר בחולשה של ממש אשר מצדיקה הורדת ריבית, בפרט כאשר סביבת האינפלציה ממשיכה להיות בעייתית. דחיית הורדת ריבית הפד (אולי לחודש יולי בסימן שאלה) תשפיע גם על ההחלטת הריבית בישראל, זאת בנוסף לתנודתיות בשקל ועלייה בציפיות האינפלציה.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב: שלישי: מספר התחלות ואישורי בנייה (פברואר). רביעי: החלטת ריבית הפד (ללא שינוי). לאור נתוני אינפלציה בעייתיים בינואר ופברואר עם אינפלציה דביקה בשירותים, פאוול צפוי לצנן את הציפיות להורדת ריבית מהירה (אבל זו שנת בחירות). תחזית ה-dots של חברי הפד צפויה לשקף שתי הורדות ריבית השנה (ירידה משלושה הורדת בתחזית של דצמבר 23). יהיה מעניין. חמישי: מדדי מנהלי הרכש PMI (מרץ) במספר מדינות כולל בארה"ב, אירופה, יפן ו-UK. סין: שני: המסחר הקמעונאי, הייצור התעשייתי וההשקעות בנכסים קבועים (פברואר).

Photo Cammeraydave Dreamstime.com

Photo Cammeraydave Dreamstime.com