ישראל

המשק מתאושש, אך בצורה חלקית ולא מהירה

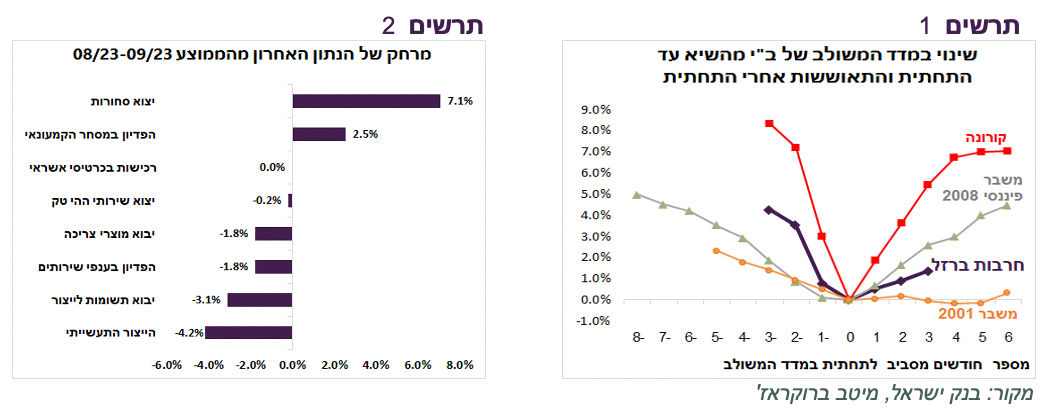

המדד המשולב למצב המשק עלה בפברואר ב-0.5%. המדד לחודשים הקודמים התעדכן במצטבר ב-0.2% כלפי מטה. הנתון האחרון בכל אחד מרכיבי המדד המשולב ביחס למצב לפני המלחמה (ממוצע של 08/23 ו-09/23) מראה שנרשם שיפור משמעותי ביצוא התעשייתי ובפדיון במסחר הקמעונאי. לעומת זאת, ההתאוששות של המרכיבים שקשורים לייצור התעשייתי וצריכת שירותים הרבה פחות חזקה אם בכלל (תרשים 2). השוואת העלייה של המדד המשולב מהתחתית במשברים הקודמים ב-2001, 2008 ובהתפרצות הקורונה לאירוע הנוכחי מראה שהתאוששות המשק כעת די איטית (תרשים 1).

שורה תחתונה: אנו מעריכים שללא סיום המלחמה או לפחות הסרה משמעותית באי הוודאות הקשורה אליה, ההתאוששות במשק תהיה מוגבלת ובקרוב עלולים להופיע סימנים שהיא מתמתנת ואף נעצרת.

עלייה באי הוודאות בימים האחרונים עשויה לדחות הורדת הריבית

בנק ישראל אמור להוריד את הריבית השבוע במסגרת הגישה שלו לבצע הורדות ריבית בצורה מדורגת ומתונה. הנתונים היבשים תומכים בכך. האינפלציה נמצאת בתוך היעד (2.5%). אינפלציית הליבה, ללא מזון, פירות וירקות ואנרגיה, עומדת על 1.9%. הקצב השנתי של האינפלציה ב-3 ו-6 החודשים האחרונים מנוכה עונתיות עומד על 1.5% ו-1.9% בהתאמה.

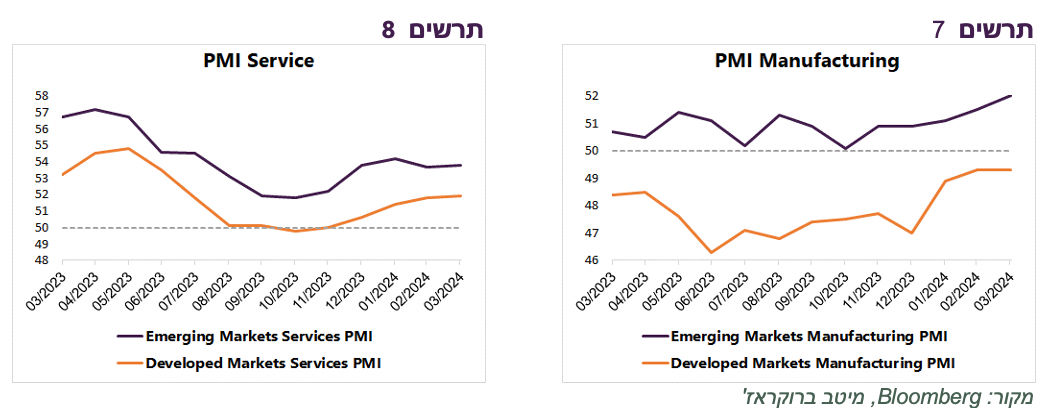

הפעילות במשק אומנם מתאוששת, אך לא בקצב מהיר. מספר משרות שכיר בחודש ינואר עדיין נמוך בכ-170 אלף משרות (כ-4%) לעומת ספטמבר 23 (תרשים 6).

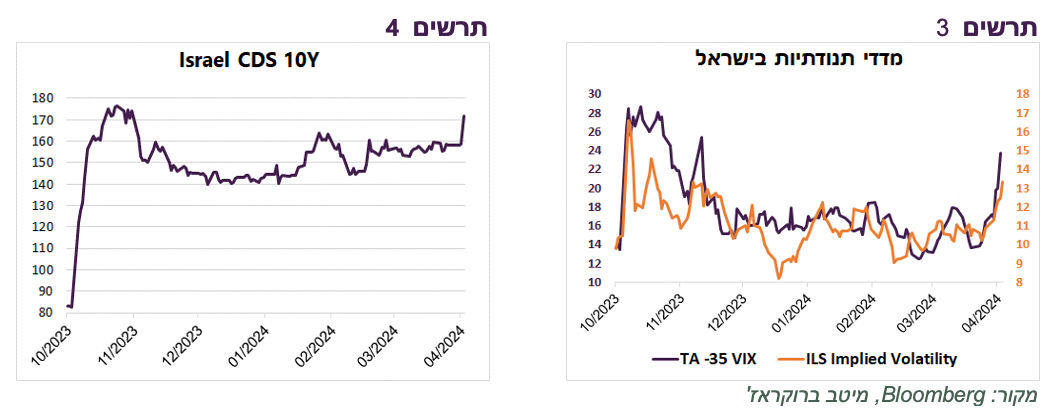

אולם, העלייה בפרמיית הסיכון של ישראל בימים האחרונים, בסטיית התקן הגלומה של שע"ח שקל/דולר על רקע פיחות השקל, במדד ה-VIX של שוק המניות הישראלי לרמות הגבוהות מאז אוקטובר 23 (תרשים 3-4) עשויים לגרום לבנק ישראל להשאיר את הריבית ללא שינוי. בנק ישראל מדגיש בהודעות שלו שמדיניות הוועדה המוניטרית מתמקדת לפני הכול בייצוב השווקים והפחתת אי הוודאות. גם העלייה בציפיות האינפלציה (לא רק בישראל) על רקע עלייה במחירי הסחורות ופיחות השקל עשויים להוסיף סיבות לבנק ישראל להמתין עם הורדת הריבית להחלטה הבאה.

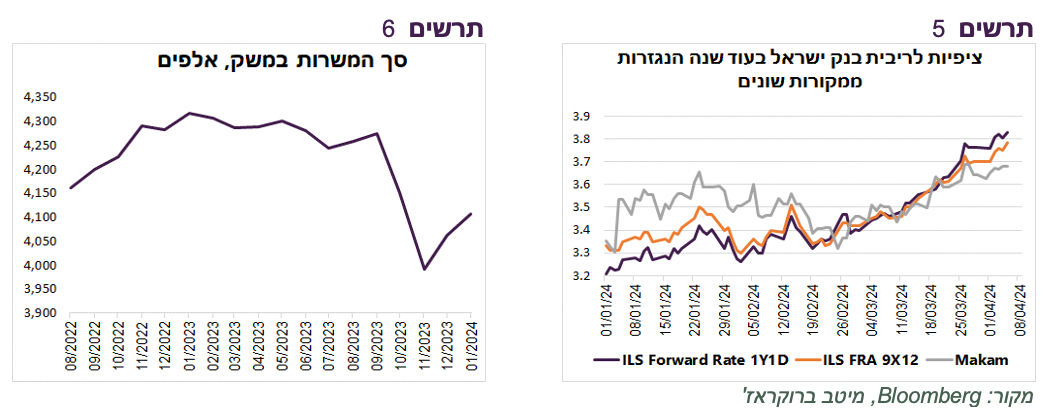

ההימורים להחלטה הקרובה תמיד מושכים תשומת הלב, אך גם אם בנק ישראל יחליט הפעם לא להוריד את הריבית, הוא לא צפוי לשנות את מדיניותו אלא רק לדחות המשך הורדות הריבית. השוק כבר נערך לתוואי מתון יותר של הורדות ריבית כפי שמשתקף בעלייה בציפיות לריבית בעוד שנה ממקורות שונים לריבית של כ-3.7%-3.8% בעוד שנה (תרשים 5).

להערכתנו, אי הורדת ריבית יכולה להקטין סיכון לתנודתיות בטווח הקצר, אך היא מגבירה אותו לטווח ארוך יותר. המשך החזקת ריבית גבוהה על רקע קשיים פיננסיים של מגזרים שונים במשק שהוחרפו בתקופת המלחמה מגדילה סיכון להרעה בכלכלה. האטה משמעותית או אף מיתון בכלכלה עלול להוביל לפיחות מהיר של השקל, זאת כאשר יכולת להפעיל מדיניות מוניטארית ו/או פיסקאלית מרחיבה בתנאים אלה תהיה מגובלת.

שורה תחתונה: התגברות משמעותית של מדדי התנודתיות של השוק המקומי בימים האחרונים עשויה לדחות הורדת הריבית השבוע, אך לא צפוי שינוי במדיניות בנק ישראל של המשך הורדת ריבית בקצב מתון בהמשך השנה.

עולם

סימני שיפור בכלכלה העולמית ובפרט האמריקאית

יותר נתונים בעולם מצביעים שהפעילות הכלכלית מתחזקת:

מדדי מנהלי הרכש בתעשייה ובשירותים התחילו להשתפר בחודשים האחרונים גם במדינות המתפתחות וגם המפותחות (תרשים 7-8).

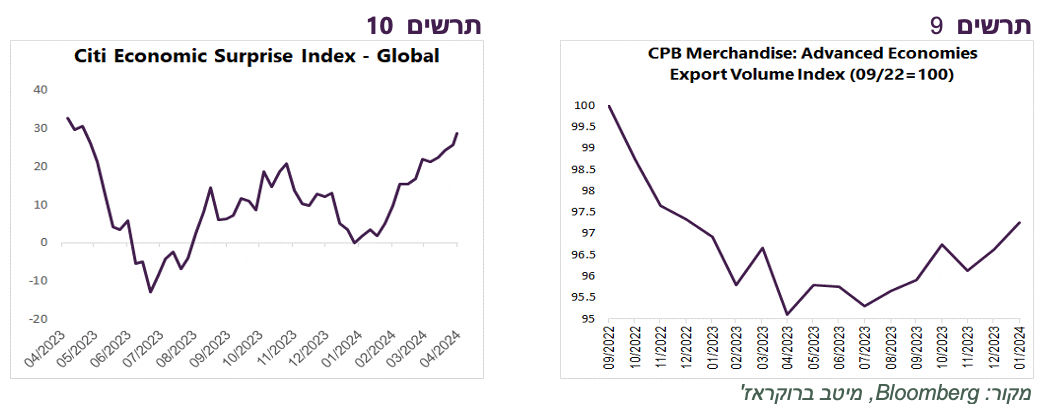

מדד ההפתעות בנתונים הכלכליים הגלובלי של Citi עלה לרמה הגבוהה בשנה האחרונה (תרשים 10).

ניכר גידול בהיקפי סחר החוץ בעולם ובפרט במדינות המפותחות (תרשים 9).

שיפור בארה"ב בולט יותר מאשר במדינות המפותחות האחרות:

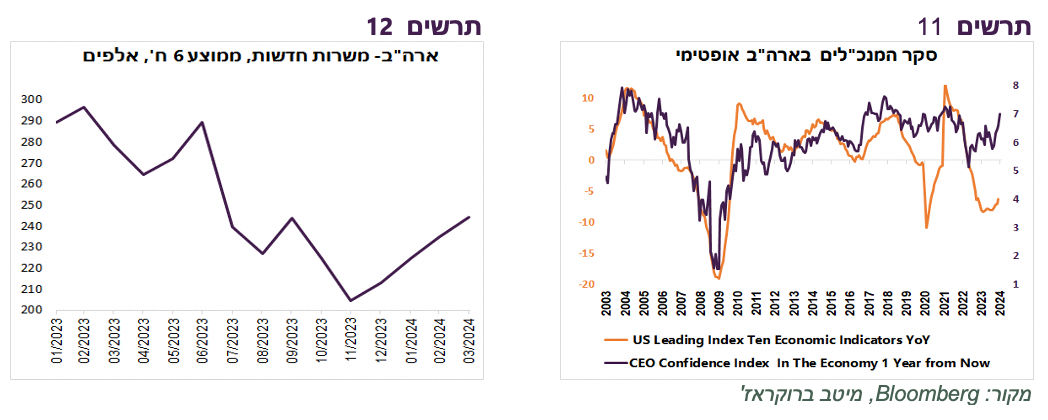

אופטימיות מנכ"לי החברות בארה"ב לגבי הצמיחה בשנה הקרובה עלתה במרץ לרמה הגבוהה ביותר מאז אמצע 2021. לסקר יש קשר הדוק לרמת הפעילות בכלכלה, כפי שנמדדת ע"י מדד האינדיקאטורים המובילים (תרשים 11).

חוזק הכלכלה בא לידי ביטוי בנתוני שוק העבודה לחודש מרץ שמשקפים בין היתר שיפור בקצב תוספת המשרות החדשות (תרשים 12), במדד מנהלי הרכש בתעשייה ובנתוני הצריכה.

לפי המודלים של ה-FED ואחרים, גם ברבעון הראשון הצמיחה במשק האמריקאי תהיה ברמה יחסית גבוהה של 2.5%-3.0% אחרי הצמיחה בשיעור 4.9% ו-3.4% בשני הרבעונים הקודמים.

מדוע הריבית הגבוהה לא מצליחה הפעם לרסן את הכלכלה?

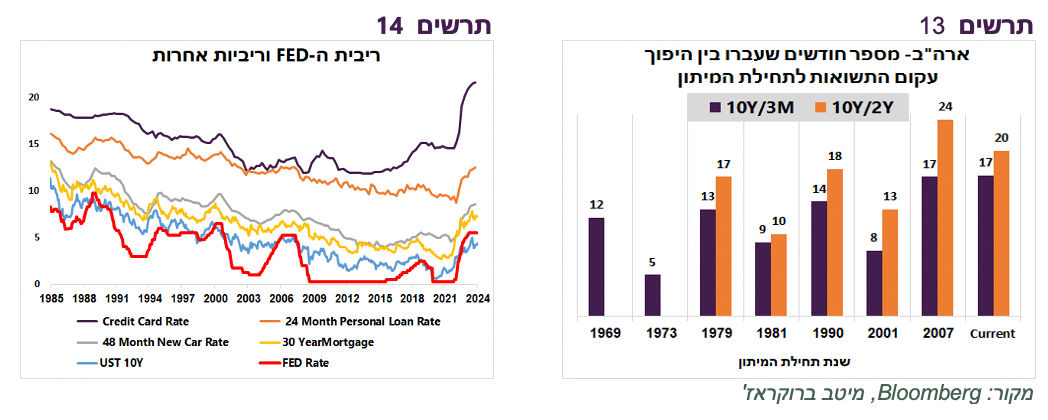

איך אפשר להסביר את העוצמת בכלכלה האמריקאית ואף התחזקות הצמיחה, למרות שריבית ה-FED עדיין לא ירדה אפילו פעם אחת? במיוחד אחרי המחזור האגרסיבי ביותר של עליית הריבית שהשפעתו על הריבית בהלוואות לצרכנים, במשכנתאות ובהלוואות לעסקים הייתה האגרסיבית ביותר בהשוואה לכל מחזור של עליות ריבית שהיה מתחילת שנות ה-80 (תרשים 14)?

ראשית, צריכים לזכור שלעיתים לוקח הרבה זמן עד שמתפתח מיתון כתוצאה מעליית ריבית - Long and variable lags המפורסם של Milton Friedman. אומנם מאז היפוך עקום התשואות בין 3 חודשים ל-10 שנים עברו כבר 17 חודשים שזה כמעט התקופה הארוכה ביותר שלקח למיתון להתפתח מאז שנות ה-60, אך אולי לאור הנסיבות המיוחדות יכול לקחת הפעם יותר זמן עד שהכלכלה בכל זאת תגלוש למיתון (תרשים 13).

יחד עם זאת, למרות שהניסיון מלמד שלא כדאי להניח ש"הפעם זה שונה", הנסיבות של התקופה הנוכחית באמת ייחודיות. נסיבות אלה כוללות מחסור חריף וחריג לעובדים אחרי הקורונה, החובות הנמוכים של משקי הבית ביחס להכנסתם, המשקל הגבוה של ההלוואות בריבית קבועה, יתרות הנזילות הגבוהות של המגזר העסקי ומשקי הבית שגרמו להכנסות ריבית גבוהות במיוחד לאחר שהריבית עלתה, המדיניות הפיסקאלית המרחיבה, העלייה בפריון, אולי גם ההגירה הגבוהה במיוחד לארה"ב שעזרו לעמידות גבוהה של המשק האמריקאי מפני השפעה של עלייה בריבית.

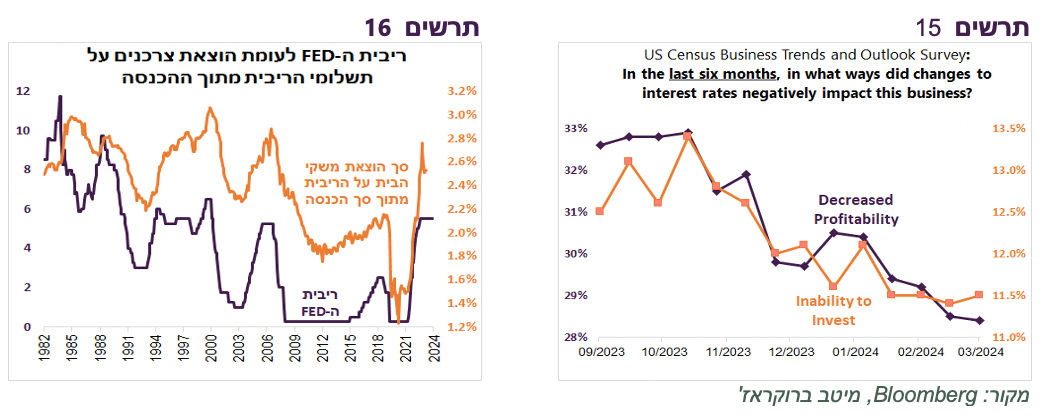

כדאי לשים לב שהשפעת עליית הריבית לא מתחזקת אלא נחלשת בהדרגה אחרי עצירה בעליית הריבית. בתרשים 15 ניתן לראות את תוצאות סקר העסקים של הלשכה לסטטיסטיקה האמריקאית בשאלה לגבי השפעת הריבית על רווחיות והיכולת לבצע השקעות. שיעור החברות שמדווחות על השפעה שלילית יורד בחודשים האחרונים.

אצל משקי הבית שיעור סך תשלומי הריבית מתוך ההכנסה הכוללת הגיע לשיא ברבעון השלישי של 2023 ומאז נמצא במגמת ירידה (תרשים 16).

מדוע השפעת הריבית פוחתת למרות שהריבית עוד לא התחילה לרדת?

למרות שעליית הריבית הייתה אגרסיבית היא לא הצליחה ליצור מומנטום ריסון מספיק חזק למעט בסקטורים רגישים כגון הנדל"ן. במיוחד היא לא האטה באופן משמעותי את הגידול בהכנסות של משקי הבית והחברות שבדרך כלל מתרחש בגלל התקררות בשוק העבודה. ברגע שעליית הריבית נעצרת, אך ההכנסות ממשיכות לצמוח בקצב יחסית גבוה, ההשפעה המרסנת פוחתת במהירות. אפשר לדמות זאת להשפעה של עלייה חד פעמית במחירים.

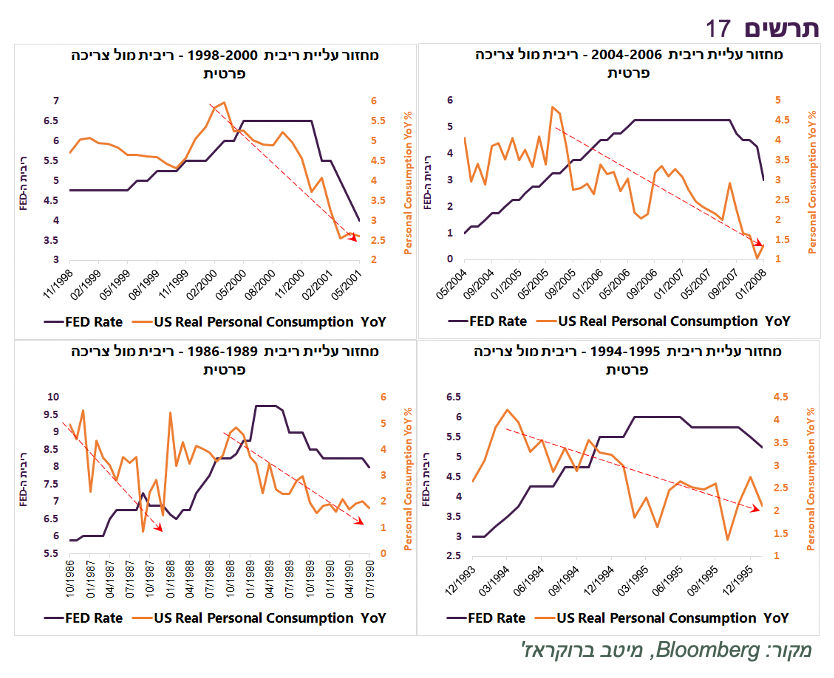

במובן זה, המחזור הנוכחי של עליית הריבית היה באמת שונה. בתרשים 17 ניתן לראות שבתקופות עליית הריבית בארה"ב בעשורים האחרונים קצב הגידול של הצריכה הפרטית הריאלית התחיל לרדת עוד לפני שהריבית הגיעה לשיא. גידול בצריכה הואט בעקבות ירידה בקצב הגידול בהכנסות הריאליות.

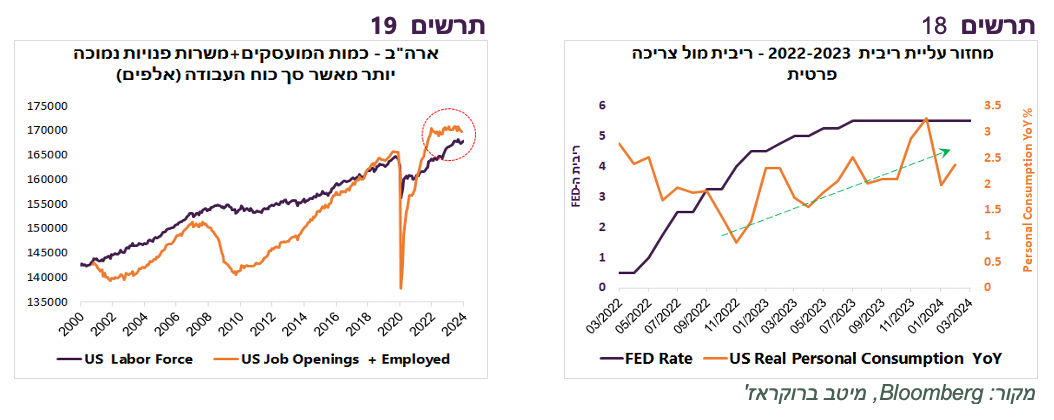

לעומת זאת, במחזור הנוכחי קצב הגידול בצריכה הפרטית הריאלית התחיל להשתפר עוד לפני שהריבית הגיעה לשיא (תרשים 18).

כלכלה חזקה מדי ואינפלציה גבוהה מדי כדי להוריד את הריבית

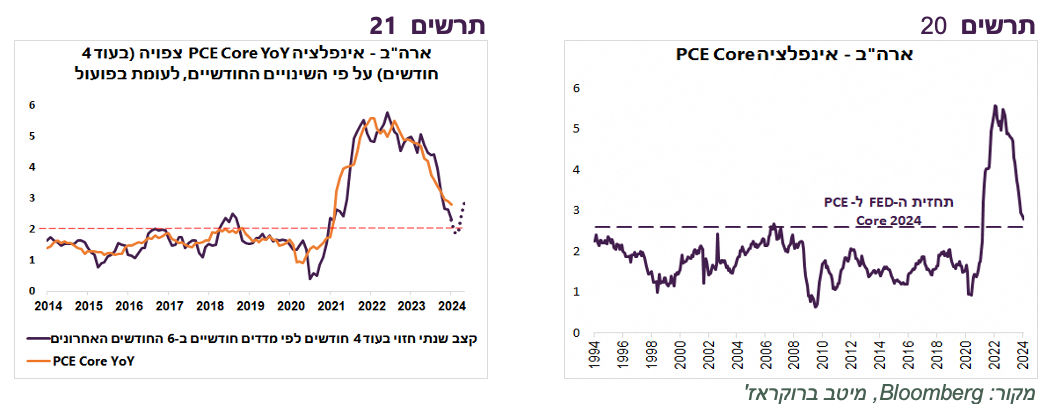

שיפור בביקושים מבורך, אך זאת במידה שהאינפלציה התרסנה. עושה הרושם שבאירופה ובעוד מספר מדינות המהלך של עליית ריבית הצליח לייצר מומנטום מרסן כדי להחזיר אינפלציה ליעד, אך לגבי ארה"ב יש פחות ביטחון בכך. מדדי המחירים הגבוהים של החודשים האחרונים בארה"ב עשויים להיות ביטוי של הפחתת השפעת הריבית שגרמה להתחזקות מחודשת בביקושים. כדאי לשים לב שעל פי השינויים החודשיים באינפלציית PCE Core הקצב השנתי אף צפוי לחזור ולעלות (תרשים 21).

אם אכן הכלכלה חזרה להשתפר או לפחות לא מאיטה יותר, הבנק המרכזי צריך להיות הרבה יותר בטוח שהאינפלציה חוזרת ליעד לפני שהוא מתחיל להוריד ריבית. אחרת, עליית ריבית עלולה בקלות להגביר שוב את האינפלציה. סיכון זה מתגבר נוכח העלייה האחרונה במחירי הסחורות ומצבו של שוק העבודה שבו היצע עובדים נמוך מהביקוש (תרשים 19). נוסיף שהורדת הריבית "תחמם" עוד יותר את השווקים הפיננסיים. המצב שנוצר מעלה רף התנאים להורדת ריבית ה-FED גבוה יותר ומקטין סיכוי שזה יקרה בקרוב.

נזכיר שה-FED צופה שאינפלציית הליבה PCE תהיה בסוף 2024 ברמה של 2.6%. זאת הרמה הגבוהה ביותר ב-30 שנים האחרונות, למעט האינפלציה שנוצרה אחרי הקורונה (תרשים 20). הבנק המרכזי יכול להסתכן בהורדת ריבית עם אינפלציה ברמה זו רק אם כלכלה מספיק חלשה, אך לא נראה שזה המצב כרגע.

שורה תחתונה: להערכתנו הריבית בארה"ב לא תרד השנה יותר מפעמיים, אם בכלל. באירופה הריבית צפויה לרדת החל מאמצע השנה.

המשמעות לשווקים

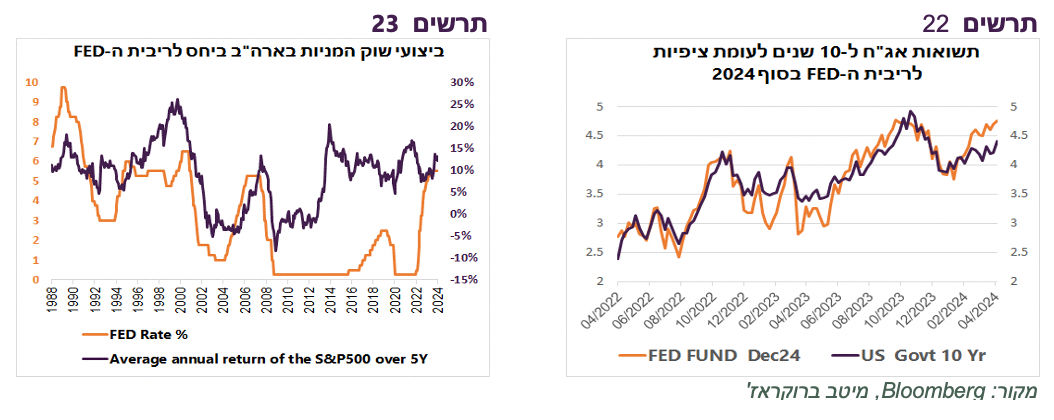

שוק המניות זקוק במיוחד להורדת ריבית כאשר כלכלה נחלשת. בכלכלה חזקה הוא יכול לשגשג גם בסביבת ריבית גבוהה יחסית. ניתן לראות בתרשים 23 שדווקא בתקופות של ריבית גבוהה שוק המניות האמריקאי השיג בדרך כלל שיפור בביצועים בזכות הצמיחה הגבוהה (הגרף מציג תשואה שנתית ממוצעת של S&P500 בתקופות של 5 שנים). בנסיבות הנוכחיות אולי עדיף אפילו לשוק המניות שה-FED לא יסתכן בהורדת ריבית שעלולה להחזיר אינפלציה ולחדש עליות ריבית בתסריט שיזכיר את שנות ה-70. העלייה האחרונה במחירי הנפט על רקע סיכוני המלחמה במזה"ת מגבירה את הדמיון עוד יותר.

לעומת זאת, הפחתת סיכוי להורדת הריבית כמובן מקטינה אטרקטיביות לשוק האג"ח. התשואה ל-10 שנים בארה"ב עוקבת באופן די הדוק אחרי התחזית לריבית ה-FED בסוף 2024 הגלומה בחוזים (תרשים 22). לאחרונה נפתח שם פער של כ-0.4% שמסמן סיכון להמשך עליית התשואות הארוכות.

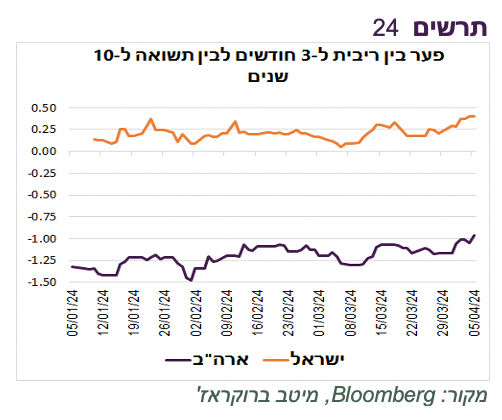

עקום התשואות האמריקאי הפוך בצורה משמעותית הרבה יותר מאשר בישראל, למרות שהסיכויים להורדת הריבית בארה"ב נראים נמוכים יותר מאשר בישראל. הפער בין האג"ח ל-10 שנים לבין הריבית על מזומן (תשואה ל-3 חודשים) עומד בישראל על כ-0.4%, כאשר בארה"ב הוא בכלל שלילי ברמה של כמינוס 1% (תרשים 24).

אם אנחנו תופסים נכון את המומנטום בכלכלה האמריקאית, כפי שתיארנו אותו, כדאי להקטין סיכון של חשיפה לאג"ח. אנו ממליצים לרדת ממח"מ בינוני-ארוך לבינוני, אך זאת בעיקר ע"י הקטנת החשיפה לשוק האג"ח האמריקאי למח"מ קצר-בינוני. בישראל אנו ממליצים להחזיק מח"מ בינוני- ארוך.

שורה תחתונה: נוכח הפחתת הסיכוי להורדות הריבית בארה"ב כדאי להוריד חשיפה למח"מ ברכיב האג"ח בתיק אמצעות הקטנת חשיפה לשוק האג"ח האמריקאי.

אלכס זבז׳ינסקי, כלכלן ראשי מיטב בית השקעות, צילום: רועי מזרחי

אלכס זבז׳ינסקי, כלכלן ראשי מיטב בית השקעות, צילום: רועי מזרחי